内部控制有效性对企业价值影响的实证研究

2020-03-23 06:21吴稼葆

辽宁师范大学学报(自然科学版) 2020年1期

杨 超,吴稼葆

(辽宁师范大学 数学学院,辽宁 大连 116029)

企业完善的内部控制制度能够为科学、高效的管理模式提供稳固支持,其目的是保证生产经营活动高质高效的运行,保证企业资产的完整与安全,防范各种经营风险,及时防止和纠正错误与弊端,保证会计资料的真实完整.因此,企业的健康发展离不开内部控制,如何保证内部控制执行的有效性也是当前诸多企业面临的严峻挑战.在企业中,问题往往存在于执行层面,有制度不执行或乱执行.唯有保证内部控制制度的有效执行,才能发挥制度功能,有效控制风险.本文也以此为出发点,从五大基础目标出发,分别为合规目标、资产安全目标、报告目标、经营目标和战略目标,通过实证研究内部控制有效性对企业价值的影响,并提出相关研究假设.

1 选择研究样本

本文旨在研究内部控制有效性和企业价值之间的关系,选用了2017年沪深两市A股上市公司数据,数据来源于CSMAR国泰安数据库、上海证券交易所网站、深圳证券交易所网站等.收集到的数据剔除了银行、保险类、证券、金融信托行业上市公司;剔除了ST、*ST等开头的异常公司;剔除了本文所选用数据指标无法收集到的公司;剔除了托宾Q值大于5的公司.通过筛选,确定2 263个公司数据进行实证分析研究.

2 确定研究变量

2.1 被解释变量

选择托宾Q值作为被解释变量评价企业价值.托宾Q值具有操作简便的优势,并且能够在国泰安数据库中直接找到,具有数据易获得性的优势.托宾Q值的计算公式为

其中,VMV表示企业市场价值,CRC表示资产重置成本,以下同.

在数据获取过程中,上市公司的总资产重置成本不易获取,因此本文采用年末总资产代替资产重置成本.托宾Q值在本文的计算公式为

其中,TAT表示年末总资产,以下同.

2.2 解释变量

(1)合规目标变量

合规目标变量(文中用ALAW表示)是一个虚拟变量.本文所选公司数据若在2017年受到过监管机构违规处罚,或者曾作为被告卷入法律案件中则取值为1,否则为0.

(2)资产安全目标变量

本文选用每股净资产(文中用NNVPS表示)衡量资产安全目标变量.每股净资产是指企业资产扣除负债之后与当期发行在外的普通股总股数的比率,公式如下:

其中,TLT表示年末总负债,NNS表示当期发行普通股总数,以下同.

(3)报告目标变量

本文引入财务报表审计意见(文中用AAO表示)作为虚拟变量衡量报告目标变量.会计师事务所出具的审计意见有5种:标准无保留意见;带强调事项段的无保留意见;保留意见;否定意见;无法表示意见.若企业财务报告审计意见为标准无保留意见则取值为1,其他取值为0.

(4)经营目标变量

本文选取投入资本回报率(文中用RROIC表示)和利润总额(文中用TTP表示)两个指标衡量企业经营效率,公式如下:

其中,EEBIT表示息税前利润,IIC表示投入资本,以下同.

(5)战略目标变量

本文选取每股收益(文中用EEPS表示)和风险评估系数β来衡量战略目标变量,风险评估系数β可以在CSMAR国泰安数据库中直接取得,每股收益的计算公式如下:

其中,NNP表示当期净利润,以下同.

2.3 控制变量

(1)企业规模指标(AASSET)

企业资产规模和公司价值有密切的联系.由于企业年末总资产数值较大,本文将企业年末总资产数值取对数作为企业资产规模数值:

AASSET=TAT.

(2)资本结构指标——资产负债率(DDEBT)

资本结构在本文指企业年末负债总额和年末资产总额的比例:

(3)股权集中度指标(SSHARE)

股权集中度反映公司大股东持股数占发行在外总股数的比例,其公式如下:

其中,SST表示前十大股东持股数之和,以下同.

3 提出假设与模型构建

由于上市公司受到违法违规处罚会导致公司投资人和债权人撤资,进而导致企业价值减少[1].本文认为,违法违规行为会对企业价值造成影响,故提出第一个假设:

H1:企业违法违规行为与企业价值之间存在负相关关系.

基于第一个假设,提出合规目标模型:

Q=β1+β2ALAW+β3AASSET+β4DDEBT+β5SSHARE.

(1)

资产是企业赖以生存的保障,是企业经营的基础.企业能够保障资产安全,使企业资产不流失,不被盗窃是资产的安全目标.资产按其流动性分为流动资产和非流动资产,对于这两种不同种类的资产来说,安全防护措施是不同的,对于流动资产企业不仅要增强安全防护措施,更要防止财务舞弊,以免造成人为损失;对于非流动资产企业要进行定期与不定期、局部与全部的盘点[2].本文认为,资产是否处于安全可控的环境会对企业价值造成影响,故提出第二个假设:

H2:资产安全与企业价值之间存在正相关关系.

基于第二个假设,提出资产安全目标模型:

Q=β1+β2NNVPS+β3AASSET+β4DDEBT+β5SSHARE.

(2)

企业财务报告等信息的提供,是保证会计信息真实性的关键,也是内部控制健康发展的基础.报告目标指企业对外部投资人和内部股东和管理者提供的各项报告要真实可靠.报告信息不准确会造成投资者对企业失去信心,导致企业无法充足地在资产市场融资[3].本文认为,财务信息是否真实可靠会对企业价值造成影响,故提出第三个假设:

H3:企业财务报告等信息真实可靠与企业价值之间存在负相关关系.

基于第三个假设,提出报告目标模型:

Q=β1+β2AAO+β3AASSET+β4DDEBT+β5SSHARE.

(3)

经营目标包括经营效率和经营效果,经营效率是指投入与产出的比例,经营效果是指企业进行的生产经营活动能给企业带来经济利益的流入.企业建立并有效执行内部控制制度,可以提高企业经营效率效果,从而提升企业价值.经营目标是企业的根本,根据企业内部情况和市场行情订立符合企业本身情况的经营目标是十分必要的[4].本文认为,经营目标确立的完善程度会对企业价值造成影响,故提出第四个假设:

H4:企业经营效率和效果与企业价值之间存在正相关关系.

基于第四个假设,提出经营目标模型:

Q=β1+β2RROIC+β3AASSET+β4DDEBT+β5SSHARE,

(4)

Q=β1+β2TTP+β3AASSET+β4DDEBT+β5SSHARE.

(5)

战略目标是企业发展和在面临市场环境恶化时的宏观方向指导.制定完备的战略目标可以有效增大企业现金流,并能使其在激烈的竞争环境中提高风险对抗能力[5].本文认为,战略目标确立的完善程度会对企业价值造成影响,故提出第五个假设:

H5:企业实现发展战略目标与企业价值之间存在正相关关系.

基于第五个假设,提出战略目标模型:

Q=β1+β2EEPS+β3AASSET+β4DDEBT+β5SSHARE,

(6)

Q=β1+β2β+β3AASSET+β4DDEBT+β5SSHARE.

(7)

模型说明:模型中的各个变量用于研究内部控制五大目标对企业价值的影响:Q代表托宾Q值,用于衡量企业价值;ALAW、NNVPS、AAO、RROIC、TTP、EEPS和β主要用于衡量企业内部控制五大目标的实施水平;AASSET代表企业的资产规模,是企业资产总额的对数;DDEBT代表企业的资本结构,即资产负债率;SSHARE代表企业前十大股东持股总数占当期发行在外普通股总股数的比例;β1、β2、β3、β4、β5为待回归系数.

4 实证结果与实证分析

4.1 描述性统计结果

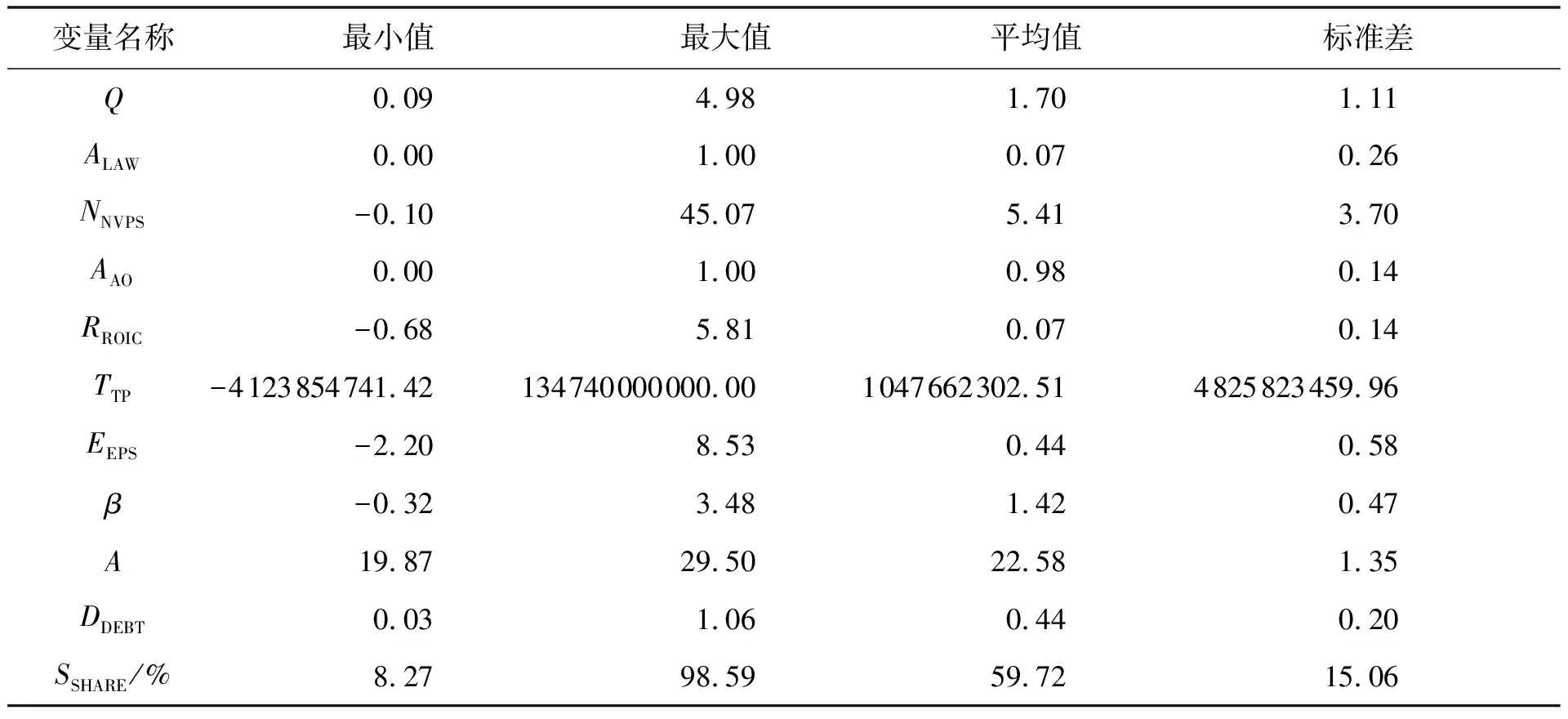

本文中的自变量和因变量的描述性统计如表1所示.

表1 研究变量描述性统计表

注:N=2 263

(1)ALAW平均值0.07,说明样本公司有158家受到过违法违规处罚.

(2)AAO平均值0.98,说明样本公司有2 195家公司财务报告审计意见为标准无保留,占比97.59%,说明我国企业在财务信息真实性上表现良好.

(3)A最大值29.50,最小值19.87,平均值22.58;DDEBT最大值1.06,最小值0.03,平均值0.44;SSHARE最大值98.59%,最小值8.27%,平均值59.72%;这三项控制变量的最大值和最小值之间差别较大,因此作为控制变量具有实际意义.

4.2 相关性分析结果

为了检验变量之间是否存在多重共线性,本文对研究变量进行了Person相关性分析,分析结果如表2所示.

(1)分析结果显示:本文所选取的解释变量之间相关系数较小,相关性较弱.

(2)解释变量:ALAW与Q相关系数为负,符合假设H1,企业违法违规行为与企业价值之间存在负相关关系;AAO与Q相关系数为负,符合假设H3,企业财务报告等信息真实可靠与企业价值之间存在负相关关系;RROIC与Q相关系数为正,符合假设H4,企业经营效率与企业价值之间存在正相关关系;EEPS和风险评估系数β与Q相关系数均为正,符合假设H5,企业实现发展战略目标与企业价值之间存在正相关关系.

而NNVPS与Q相关系数为负,不符合假设H2,资产安全与企业价值之间存在正相关关系;TTP与Q相关系数为负,不符合假设H4,企业经营效果与企业价值之间存在正相关关系.

注:数据中**代表相关性在 0.01 层上显著,*代表相关性在 0.05 层上显著

4.3 回归分析结果

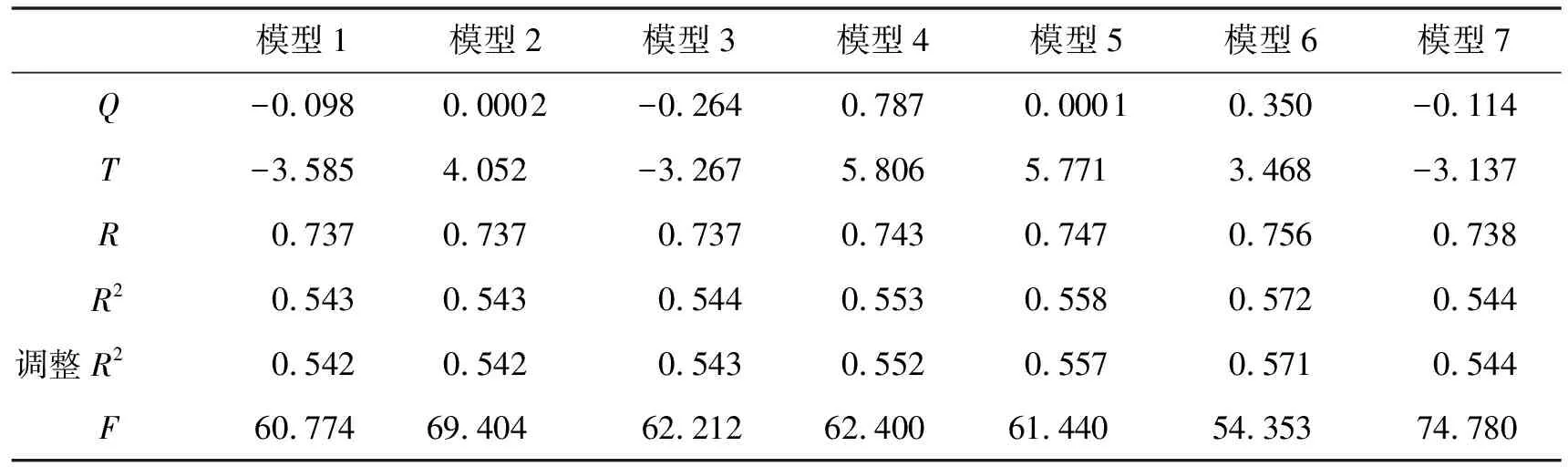

各模型线性拟合度检验和模型显著性检验见表3所示.

表3 合规目标模型检验

表格显示,F值均大于54,调整R2最小值为0.542,指标显示模型拟合度很好,变量间成高度线形,回归方程显著.

各模型系数显著性检验结果显示:

(1)ALAW与Q呈负相关,相关系数为-0.098.回归系数的显著性检验T值为-3.585,通过显著性检验,说明违法违规事件对企业价值产生负面影响,假设H1成立.

(2)NNVPS与Q呈正相关,相关系数为0.000 2.回归系数的显著性检验T值为4.052,通过显著性检验,说明资产安全对企业价值产生正面影响,假设H2成立.

(3)AAO与Q呈负相关,相关系数为-0.264.回归系数的显著性检验T值为-3.267,通过显著性检验,说明审计意见对企业价值产生负面影响,假设H3成立.

(4)RROIC和TTP与Q均呈正相关,相关系数分别为0.787和0.000 1.回归系数的显著性检验T值分别为5.806和5.771,通过显著性检验,说明经营目标对企业价值产生正面影响,假设H4成立.

(5)EEPS与Q呈正相关,β与Q呈负相关,相关系数分别为0.350和-0.114.回归系数的显著性检验T值分别为3.468和-3.137,通过显著性检验,说明每股收益对企业价值产生正面影响,风险系数对企业价值产生负面影响,假设H5成立.

5 研究结论

通过对沪深两市主板上市公司2017年数据进行分析,针对上市公司内部控制有效性对企业价值的影响进行实证研究.检验结果表明:

内部控制合规目标与企业价值显著负相关,说明企业在进行内部控制的过程中,违法违规事件的发生会影响企业价值,企业合法合规经营有助于提升企业价值;内部控制资产安全目标与企业价值显著正相关,说明企业资产安全是企业价值的保障,资产安全性越高,企业价值越大;内部控制报告目标与企业价值显著负相关,说明被会计师事务所审计出具无保留意见越少的企业,经营越好,企业价值越大;内部控制经营目标与企业价值显著正相关,说明企业的经营效率和效果对企业价值的提升有着重要作用,企业经营效率越高,经营效果越好,企业价值越大;内部控制战略目标与企业价值显著正相关,风险评估系数β与企业价值显著负相关,说明企业战略目标实现的越好,企业经营中存在的风险越小,企业价值越大;每股收益与企业价值显著正相关,说明好的战略目标会提高每股收益,提高企业价值.

猜你喜欢

选煤技术(2022年1期)2022-04-19

小学生学习指导(高年级)(2021年4期)2021-04-29

在线学习(2021年12期)2021-01-03

中国人兽共患病学报(2020年11期)2020-12-08

河北理科教学研究(2020年2期)2020-09-11

电子制作(2019年24期)2019-02-23

西南交通大学学报(2018年5期)2018-11-08

知识产权(2016年8期)2016-12-01

中国劳动关系学院学报(2015年6期)2015-09-26

现代企业(2015年1期)2015-02-28