房价上涨对企业债务融资的影响

——基于挤入、挤出效应的比较视角

2020-04-03 05:58童玮

福建茶叶 2020年3期

童 玮

(南京农业大学金融学院,江苏南京 210095)

1 引言

2008年的全球性经济危机导致我国各类型房屋销售价格涨幅回落,中央政府随即印发《关于促进房地产市场健康发展的若干意见》并鼓励商品房住房消费,力求利用房地产市场的发展带动我国经济发展,最终导致房价一路上涨、高居不下。从2008年到2017年,我国商品房平均销售价格由3,800元/m2增长到7,892元/m2,年均增长8.60%,其中北上广地区的房价已分别上升到27,497元/m2,24,747元/m2和11,097元/m2①。相应地,房地产投资量迅速增多,导致2017年我国国内贷款比上年增长17.3%①。然而,在个人和企业投资固定资产的资金来源中,国内贷款的份额逐渐减少,至2017年时占比已降低到11.3%,82.3%的投资都源于自筹资金①,这说明信贷占比逐渐降低并出现了供不应求的现象。Chaney等[1](2012)、Campello和Giambona[2](2013)认为房价的大幅上涨和信贷资源的变化势必会影响到企业的债务融资。那么房价上涨会如何影响企业债务融资?

从经济学理论层面来看,房价上涨会通过两种传导机制对企业产生影响。一方面,Firth等[3](2012)认为抵押担保是我国企业债务融资的重要渠道,平均有69.7%的公司存在抵押贷款,占总贷款的25.7%,Chaney等[1](2012)、Lin(2015)[4]、曾海舰(2012)[5]和刘行等[6](2016)认为房价上涨通过抵押担保渠道使企业持有的房产价值增加,资产抵押能力增强,产生挤入效应。另一方面,商业银行出于规避风险的目的会优先发放信贷到房地产市场,即房价的快速上涨会导致信贷资源以个人住房贷款和房地产投资贷款的形式向房地产市场集中。Baum等[7](2006)和安磊等[8](2018)认为,由于信贷资金供给有限且供不应求,会挤占企业原本应获取的部分信贷资源,对企业形成挤出效应。这两种传导机制都会对企业债务融资产生影响,然而尚未有学者从比较视角研究挤入效应和挤出效应之间的强弱关系。

鉴于此,本文选取2009-2017年35个大中城市的非金融非房地产类上市公司作为研究对象,对房价上涨这一外生变量如何影响企业债务融资展开分析,并进一步讨论房价上涨地区不平衡性和企业产权性质带来的影响差异。

2 文献综述与理论分析

房价上涨会对企业债务融资产生两种效应。一方面,房价上涨会带来挤入效应,即企业在抵押资产不足时会面临较大的融资约束,Chaney等[1](2012)、Chen等[10](2014)和Cvijanovic(2014)[11]认为房价上涨会直接导致企业已有的房产抵押价值提高,进而缓解企业融资约束,降低企业债务融资成本,增强其获得贷款的能力,企业债务融资挤入。另一方面,房价的持续上涨也会产生挤出效应。由于房屋同时兼备居住属性和投资属性,房价上涨会造成房地产投资、投机现象,大大增加个人住房贷款和房地产开发投资贷款的需求;Baum等[7](2006)、吴智华和杨秀云[12](2017)认为银行出于规避风险的目的也会优先将发放信贷到房地产市场,导致有限的信贷资源以个人住房贷款和房地产投资贷款的形式向房地产市场集中,从而挤出非房地产企业的贷款需求。因此挤入效应、挤出效应分别会对企业债务融资产生正向、反向作用。

由于房价上涨产生了两种作用方向完全相反的效应,这两种效应之间必然存在一个力量上的强弱比较。当挤入效应强于挤出效应时,房价上涨对企业债务融资表现为促进作用;而当挤出效应强于挤入效应时,房价上涨则会抑制企业的债务融资。至于何时促进?何时抑制?这很可能与房价上涨的具体状况相关。Kiyotaki和Moore[9](1997)、Chaney等[1](2012)、Chen等[10](2014)、曾海舰(2012)[5]和刘行等[6](2016)认为,在房价初步上涨时,会导致企业房屋抵押资产价值上升,企业的融资约束得到缓解,债务融资能力增强,挤入效应较强;此时由于房地产投资与一般性投资收益率相差不大,个人购房需求和房地产开发投资需求还不高,相应地流入房地产市场的贷款资源也较少,对企业债务融资产生的挤出效应较弱。随着房价的持续上涨,房地产投资、投机开始频繁,占用的信贷资源开始增多。当房价超过一个阈值时,房地产投资回报率远高于一般性投资,这会激发居民的投房、炒房热情,导致信贷资源以个人购房贷款和房地产开发投资贷款的形式迅速挤入房地产市场(安磊等[8],2018),产生信贷资源的错配,对企业的债务融资产生较强的挤出作用;此时即使企业拥有超高额的房屋抵押物,也由于信贷配置问题难以满足全部的资金需求,挤入效应被抑制。

综上,当房价初步上涨时,挤入效应大于挤出效应,此时对企业债务融资产生促进作用;而当房价出现快速上涨时,挤出效应大于挤入效应,对企业债务融资产生抑制作用。同时,房价上涨地区不平衡性和企业所有权性质对房价上涨和企业债务融资之间的关系也会产生影响,由此提出假说:

H1:房价上涨与企业债务融资之间存在倒“U”型关系。

H2:房价上涨对国有企业债务融资的挤出效应大于非国有企业。

H3:房价上涨对东中部的企业债务融资的挤出效应大于西部地区。

3 变量描述和研究设计

3.1 变量描述

1.被解释变量

本文参考安磊等[8](2018)的衡量方式,利用企业的资产负债率(Lev)来衡量企业的债务融资水平(Debt)。其中,资产负债率(Lev)等于企业总负债与总资产的比值。

2.解释变量

考虑到我国房价的地区性差异,本文参考王文春[13](2014),用房屋年度平均售价增长率(HP)来衡量企业所在地区的房价上涨水平。在匹配企业所属地区时,按照上市公司注册地点所属大中城市直接匹配。

3.控制变量

考虑到企业自身因素会影响到企业债务融资,本文参考刘行等[6](2016)的思路,控制住企业规模(Size)、企业盈利能力(Roa)、企业成长性(Growth)、企业资产抵押能力(Fat)、企业年龄(Age)这些微观层面的因素。同时,为了排除外部环境因素对房价上涨的干扰,将企业所属地区的经济增长水平(GDP)作为宏观层面的控制变量。此外,控制年度固定效应(Year)、行业固定效应(Industry)和地区固定效应(Region)。

3.2 研究设计

为了检验上文的研究假说,本文构建如下回归模型,检验房价上涨对企业债务融资的影响:

4 实证研究

4.1 样本选取

本文以2009-2017年35个大中城市的非房地产上市公司为研究对象,原因有二:第一,由于我国房价上涨现象在35个大中城市表现得尤其明显,且35个大中城市的上市公司数量较多,在一定程度上更容易观察到房价上涨因素对企业债务融资的影响;第二,部分城市的房价数据无法获取,由于房价的地区差异化严重,如果都以省级房价数据替代会产生较大的误差。

在数据收集和整理的过程中,本文参考已有文献进行如下筛选:(1)剔除金融业、房地产业、建筑业;(2)剔除连续三年出现ST的样本;(3)剔除存在缺失值的样本。经过筛选匹配,最终得到7732个观测值。

在数据来源方面,企业的相关财务数据均来源于国泰安数据库,全国各省级层面和35个大中城市的房产价格数据均来源于2009-2018年《中国房地产统计年鉴》,GDP数据来源于《中国统计年鉴》。

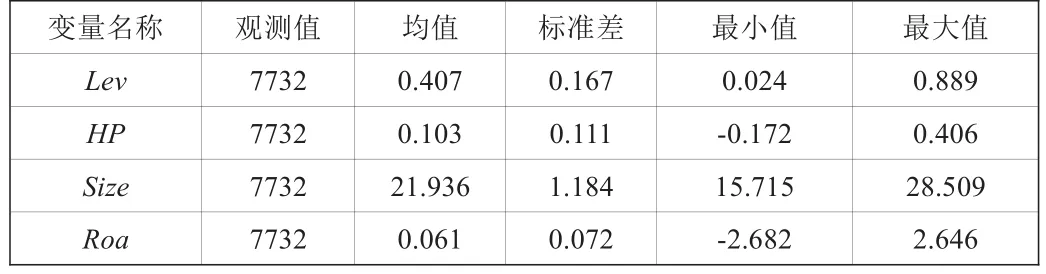

表1 描述性统计

Growth Fat Age Owner1 GDP Type 7732 7732 7732 7732 7732 7732 0.268 0.215 16.766 0.121 12.840 0.468 35.504 0.160 5.478 0.239 8.093 0.499-1134.514 0.000 1.000 0.010 0.490 0.000 1985.402 0.971 67.000 3.139 30.633 1.000

表1报告了本文所涉及变量的描述性统计分析结果。从中看出,企业资产负债率(Lev)的均值为0.407,最大值和最小值分别为0.889和0.024,标准差为0.167,可见我国企业的资产负债水平参差不齐,但总体来说负债水平较为适宜、具有较强的偿债能力。

4.2 回归分析

表2报告了房价上涨与企业债务融资关系的基本回归结果。HP的回归系数为正,HP2的回归系数为负,且两者都在1%水平上显著。这意味着,随着房价上涨,企业的资产负债率先上升后下降,债务融资先增加后减少,即房价上涨与企业债务融资之间存在倒“U”型关系,验证了前文的假设1。

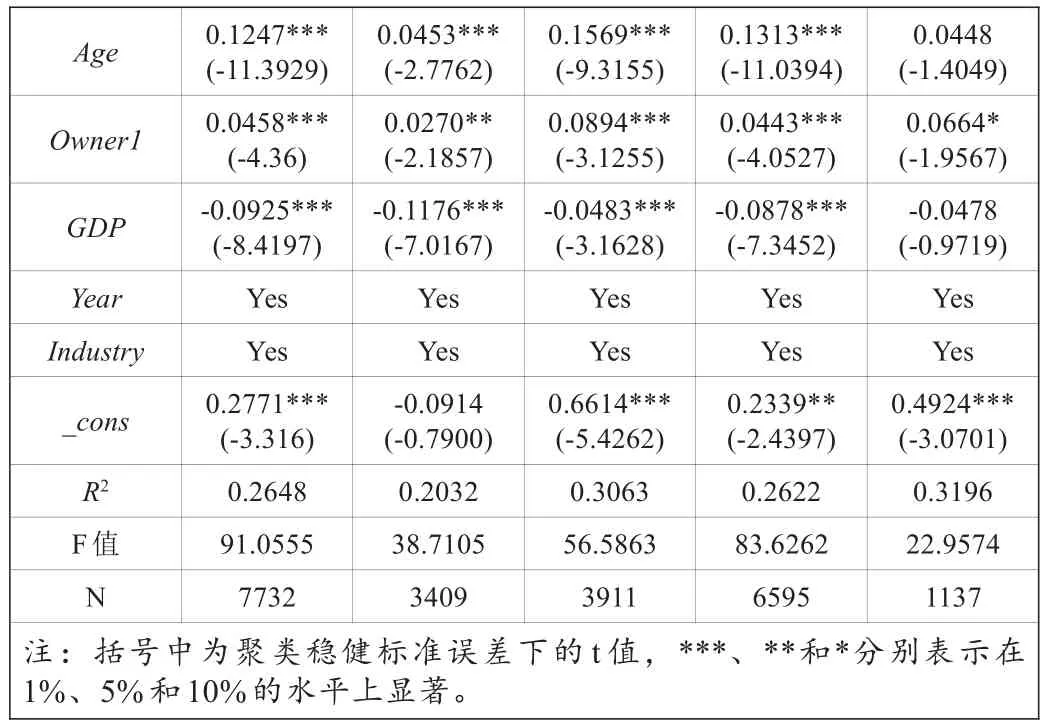

在控制变量方面,资产规模(Size)的回归系数显著为正,即企业的资产规模越大,债务水平越高;企业的资产回报率(Roa)的回归系数显著为负,这说明随着企业盈利能力的增强,企业对债务融资的渴求大大减少;固定资产占比(Fat)的回归系数显著为正,这说明企业的资产抵押能力越强,债务融资能力越强;企业年龄(Age)的回归系数显著为正,即随着企业成立时间的延长,企业的债务也逐渐增多;第一大股东持股比例(Owner1)的回归系数显著为正,即随着股权集中的加强,企业的债务水平增多;地区经济发展水平(GDP)的回归系数显著为正,这说明经济越发达的地区,企业的债务水平越低。

考虑到企业产权性质、各地区房价上涨水平及企业自身决策的差异性,本文做了进一步的回归分析。模型2至模型3进一步考察了房价上涨对国企和非国企债务融资的影响。结果显示:对于国企,HP的回归系数在1%的水平上显著为正,HP2的回归系数在5%的水平上显著为负;对于非国企,HP的回归系数在1%的水平上显著为正,HP2的回归系数为负,但未通过显著性检验。这说明房价上涨与国企债务融资之间存在倒“U”型关系,但与非国企债务融资之间的关系表现为正相关。在房价初步上涨时,国企和非国企的房屋抵押资产价值上升,整体上债务融资都表现为挤入效应。由于具有政府的隐性信用作担保,即使拥有等值的抵押资产,国企也在债务融资方面享有先天优势,其债务融资曲线会呈现出更陡峭的上升趋势。随着房价的持续上涨,大量信贷资源流入房地产项目、挤出效应开始增强,由于僵尸企业、产生过剩的企业大多分布在国企中,这使得国企的挤入效应受到抑制,挤出效应逐步强于挤入效应,债务融资曲线开始出现下降的趋势。而非国企由于贷款劣势,原本获得的信贷资源就少于国企,此时产生的挤出效应自然也较小,再加上挤入效应并未受到抑制,因而债务融资曲线仍呈现上升趋势,验证了前文的假设2。

模型4至模型5进一步考察了不同地区房价上涨对企业债务融资的影响。结果显示:对于东中部地区,HP的回归系数为正,HP2的回归系数为负,且两者都在1%水平上显著;对于西部地区,HP的回归系数在1%的水平上显著为正,HP2的回归系数为负,但未通过显著性检验。这说明东中部地区的房价上涨与企业债务融资之间存在倒“U”型关系,而西部地区的房价上涨对企业债务融资具有正向作用。这主要是由于不同地区房价上涨程度的不同造成的,东中部地区的房价上涨较为猛烈,因而初期的挤入效应迅速增强,整体上企业的债务融资表现为上升趋势;后期随着房价的持续上涨,企业间对于信贷资源的抢夺出现白热化竞争,挤出效应增强并逐渐强于挤入效应,债务融资曲线开始出现下降趋势;而对于西部地区,房价上涨较为平缓,由于其三线城市较多、企业相对较少、信贷资源较为充裕,挤出效应一直处于较弱的地位,整体上企业的债务融资一直表现为上升的趋势,验证了前文的假设3。

表2 房价上涨与企业债务融资关系的基本回归结果

Age Owner1 GDP Year Industry_cons R2 F值N注:括号中为聚类稳健标准误差下的t值,***、**和*分别表示在1%、5%和10%的水平上显著。0.1247***(-11.3929)0.0458***(-4.36)-0.0925***(-8.4197)Yes Yes 0.2771***(-3.316)0.2648 91.0555 7732 0.0453***(-2.7762)0.0270**(-2.1857)-0.1176***(-7.0167)Yes Yes-0.0914(-0.7900)0.2032 38.7105 3409 0.1569***(-9.3155)0.0894***(-3.1255)-0.0483***(-3.1628)Yes Yes 0.6614***(-5.4262)0.3063 56.5863 3911 0.1313***(-11.0394)0.0443***(-4.0527)-0.0878***(-7.3452)Yes Yes 0.2339**(-2.4397)0.2622 83.6262 6595 0.0448(-1.4049)0.0664*(-1.9567)-0.0478(-0.9719)Yes Yes 0.4924***(-3.0701)0.3196 22.9574 1137

5 结论

本文以我国2009-2017年35个大中城市的非金融非房地产类上市公司作为研究对象,实证检验房价上涨对企业债务融资的影响,并进一步探讨企业“涉房”决策产生的调节效应。研究发现:(1)房价上涨对企业债务融资之间存在倒“U”型关系,即当房价初步上涨时,产生的挤入效应大于挤出效应,整体上对企业债务融资产生促进作用;而当房价持续上涨一段时间,产生的挤出效应逐渐强于挤入效应,总体上又会对企业债务融资产生抑制作用。(2)由于房价上涨的地区不平衡性和企业产权性质的差异,发现房价上涨对企业债务融资的影响存在异质性,房价上涨与企业债务融资的倒“U”型关系仅存在于国有企业组、东中部地区组。

基于上述结果,本文提出以下建议:第一,从政府角度来看,需时刻关注房价上涨对实体经济的影响,严格调控房价的上涨幅度。房价的初步上涨在一定程度上有利于企业的债务融资,有利于实体经济的发展。但当房价上涨过于猛烈时,却会加大企业的融资难度,阻碍实体经济的发展。第二,从金融角度来看,需高度关注银行体系中的信贷资源配置问题,重点关注信贷流向和信贷结构。银行在房地产市场迅速扩张下做出的“理性偏好”选择,实际上挤出了实体企业的信贷资源。银行应当增强风险控制能力,加强利率市场化改革,打压“信贷歧视”之风,有效防止信贷资源的非市场化配置现象。第三,从企业角度来看,企业应着眼于长期可持续经营,理性看待实体经济涉足房地产的投资决策。在房地产市场挤占大量信贷资源的经济形势下,企业采用更多元化的“涉房”投资方式能够缓解债务融资问题。

注释:

① 数据来源于2009-2017年《中国房地产统计年鉴》

猜你喜欢

房地产导刊(2021年8期)2021-10-13

活力(2021年6期)2021-08-05

房地产导刊(2020年11期)2020-12-28

疯狂英语·新悦读(2020年1期)2020-02-20

现代商贸工业(2017年30期)2018-01-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

商业文化(2016年3期)2016-04-19

科技与创新(2014年3期)2014-04-14