我国林业上市公司股权激励行权及解锁问题研究

2020-04-28 09:11申玉泓王嘉琪

中国林业经济 2020年3期

陈 健,申玉泓,王嘉琪,马 赫

(1.南京林业大学 经济管理学院,南京210037;2.上海理工大学 管理学院,上海200093)

2017年5月,国家林业局与国家发展与改革委员会等众多部门联合发布了《林业产业发展“十三五”规划》,明确将“扶持林业龙头企业”和“培育新型经营主体”作为“着力供给侧结构性改革”任务的主要内容。林业上市公司,作为林业企业中的规范经营主体,既是政府扶持的重点对象,也是进行林业科技创新的主力。所以,如何创新生产方式,提高生产效率,并增加经营收益,是新时期林业上市公司的首要目标。而改善管理方式是促进其实现上述目标的重要手段。

股权激励主要用以缓解公司的委托代理问题[1],其从出现以来就一直是公司治理的重要工具[2-3]。2005 年9 月,证监会通过了《上市公司股权激励管理办法(试行)》(以下简称《办法(试行)》),意味着我国上市公司的股权激励从2006年开始进入了规范时代[4]。正是在《办法(试行)》实施的这10 年多的时间里,上市公司股权激励计划的推行数量呈现出飞速增长的态势[5-6],而进两年的情况基本延续了之前的趋势。在此过程中,林业上市公司紧跟形势,实施并完成了多项股权激励计划[7-8],其中有若干项计划的激励标的已获得行权或解锁。然而,林业上市公司在股权激励方面同样存在着一些问题,并且有些问题此前并未引起足够的重视,比如行权及解锁的相关问题。

目前,国内外对于股权激励行权及解锁方面的研究主要集中在股权激励诱发的盈余管理问题和择机行为等方面。国外方面,Balsam 等(2003)研究1995-2001年股票期权授予前的盈余管理行为发现,管理层确实存在盈余操纵的行为[9]。Yermark(1997)对股权激励行权中的择机行为予以关注,研究发现管理层倾向于在授权日之后发布好消息,在授权日之前散布坏消息[10]。股权激励中,管理层进行盈余管理以及择机行为大都体现在对于行权价格的操纵。EliBartov(2004)等通过对1992-2001年间1 200家上市公司的研究,发现管理层在行权前后存在大量的盈余操纵行为,即,行权前操纵性利润异常高,而行权后操纵性利润会出现急剧下降[11]。国内方面,王烨(2012)研究发现管理层操纵行权条件,从而削弱股权激励的作用,成为变相的利益输送渠道,降低股东财富[12]。冯媛媛(2014)和王传彬(2015)的研究也进一步证明了管理层权力越大,行权价格越低[13-14];醋卫华等(2017)以2007-2015 年实施股票期权激励的上市公司为样本,检验行权过程中管理层的择机行为,研究表明,管理层确实存在择机行权的行为,潜在个人所得税税负节约金额与择机行权概率正相关[15]。

由上可知,目前有关股权激励行权及解锁方面的研究较为粗略,并未将问题细分为股票期权的行权与限制性股票的解锁;此外,现有的研究缺乏对行权及解锁结果的研究,而对行权及解锁结果的计量则更无从谈起。文章搜集了林业上市公司股权激励的相关资料,并就其就其行权及授予价格、行权及解锁业绩条件、行权及解锁情况等问题进行了分析,并在分析的过程中创新性地使用了行权率(包括可行权率与实际行权率)和解锁率的概念,最后提出了对策及建议。

1 林业上市公司股权激励行权及解锁现状

1.1 样本选择和数据来源

参考陈健和邱强(2017)的做法,筛选出涉林上市公司40 家。并就这些上市公司于2006 年1月1 日至2019 年9 月30 日期间公告的股权激励计划在巨潮咨询网上进行了搜集。

1.2 股权激励解锁及行权情况统计

2006年1月1日至2019年9月30日间,林业上市公司共公告了21 项股权激励计划,其中,未经股东大会通过的有3项,因特殊原因撤销2项,被迫终止4项,正在实施的计划为10项,实施完成9项。具体如表1所示。

表1 林业上市公司股权激励总体情况

股权激励计划中有关行权及解锁的要素为授予及行权价格、行权及解锁业绩条件。就前者而言,由于其决定了激励对象的最终获利空间(价格越低,获利空间越大),所以《办法(试行)》及《股权激励有关事项备忘录1 号》(以下简称《备忘录1 号》)对行权及授予价格的下限作了规定。对后者来说,其代表了激励对象可行权及解锁的难度,《办法(试行)》、《备忘录1-3 号》对此均有提及。但总体而言,其主要指导思想为:公司应根据自身情况,设定适合于本公司的绩效考核指标,并鼓励采用市场指标和行业比较指标。按照规定,中国证券监督管理委员会备案无异议、股东大会批准后,激励计划正式启动。等待期后,激励计划迎来首个行权或解锁期。如果此阶段公司达到业绩条件,股权激励便进入可行权或解锁状态。此时,股票期权的激励对象需做出是否行权的决定,而限制性股票的获得者手中持有的是已解锁的股票,不久便可上市流通。所以,对股票期权而言,行权情况包含可行权以及实际行权两个问题,而限制性股票只有解锁这一个问题。需要说明的是,由于文章的关注点是整个股权激励期间的行权及解锁情况,所以以下的分析仅针对已实施完成的9项激励计划,这些计划的具体情况如表2所示。

表2 林业上市公司已实施完成股权激励计划的具体情况

由表2 可知,自2006 年以来,林业上市公司共实施完成了9项股权激励计划。其中,股票期权2 项,限制性股票6 项,混合(股票期权+限制性股票)1项。为了在股票期权和限制性股票两种激励方式间进行对比,文章剔除了德尔家居的股权激励计划;又由于需要将研究样本放至同一个政策期间进行对比,文章进一步剔除了星河生物的股权激励计划。最后剩余7项股权激励计划。

1.2.1 行权及授予价格

对于行权及授予价格,《办法(试行)》及以下简称《备忘录1号》都给出了明确规定,即股票期权的最低行权价格直接为相关参考价,而限制性股票的授予价格则可打折,为不低于相关参考价的50%。由表3可知,统计的7项股权激励计划均对最低行权及授予价格做了规定,都比较好地遵守了政策中有关行权及授予价格的规定。值得注意的是,宜华木业并未采取最低标准,其限制性股票授予价格为:计划公告前20 个交易日公司股票均价的88%。此外,太阳纸业(序号5)限制性股票的授予价格取了两项参考价的较高值,但实际上,《备忘录1号》中并未作出这样的限定。

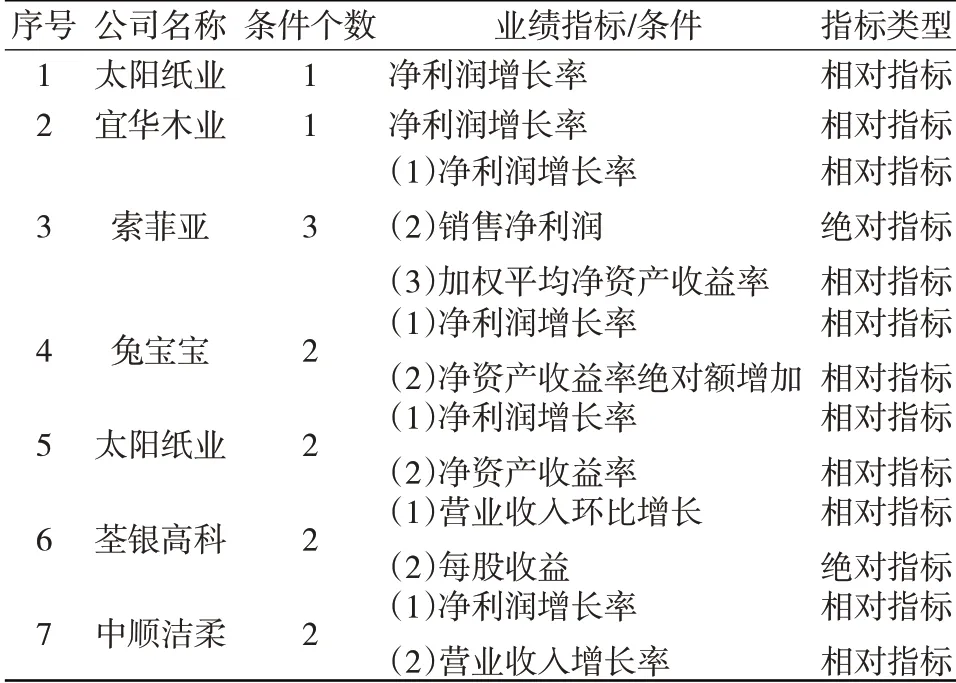

1.2.2 行权及解锁业绩条件

如表4所示,在统计的7项激励计划中,采用1 个业绩条件的有2 项,采用2 个业绩条件的有4项,采用3个业绩条件进行考核的仅有1项。平均而言,林业上市公司股权激励计划中设置的业绩条件约为2个。从具体的业绩指标来看,几乎所有的样本公司均将净利润相关指标作为行权业绩条件,说明净利润仍是衡量现代公司发展状况的重要指标。此外,林业上市公司较多选择净利润、净资产、营业收入相关指标作为业绩条件,如选择净利润增长率的有6项激励计划、选择净资产收益率的有3项、选择营业收入增长率的有2项。从指标类型来看,有5 项激励计划仅采用了相对指标,有2项激励计划既同时采用了相对指标和绝对指标,增加了可行权或解锁的难度。

1.2.3 行权及解锁情况

文章基于股权激励计划实施完成的7家样本公司对行权/解锁情况进行分析,且仅考虑首次授予的情况,对于激励计划预留部分不予考虑。基于股权激励的不同方式,将样本分为两组,即股票期权组与限制性股票组。

表3 行权/授予价格

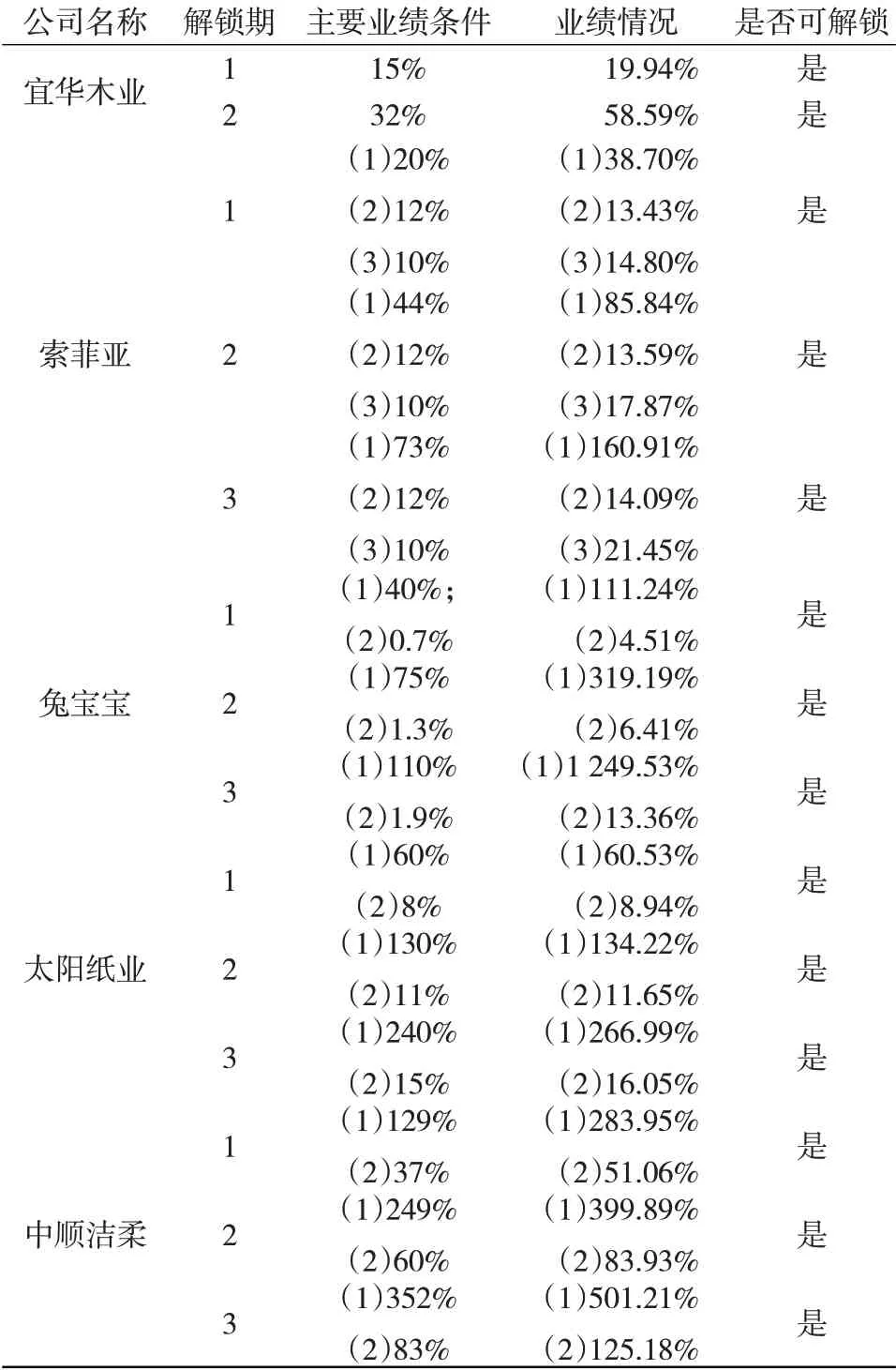

由表5可知,实施并完成股票期权激励计划的样本公司为太阳纸业和荃银高科。其中,太阳纸业股票期权激励计划中四个行权期有两个达到了行权业绩条件,可行权率(可行权期数/总行权期数)为50%;但由于激励对象在规定的行权时间内均为选择行权,故实际行权率(实际行权期数/总行权期数)为0。而荃银高科在三个行权期内都达到了行权业绩条件,且所有激励对象均选择行权,故其可行权率与实际行权率均为100%。由表6可知,实施并完成限制性股票激励计划的样本公司为宜华木业、索菲亚、兔宝宝、太阳纸业和中顺洁柔,样本公司在各解锁期都达到解锁条件,解锁率均为100%。总体而言,限制性股票的解锁情况要好于股票期权的行权情况。

我们注意到,样本公司中的太阳纸业既实施了股票期权激励计划又实施了限制性股票激励计划,是林业上市公司中唯一的已实施完成两项不同激励方式股权激励计划的公司,故以下对太阳纸业做重点分析。

太阳纸业在2007年12月27日首次发布股票期权激励计划草案,此激励计划共有四个行权期,其中,第二及第三个行权期达到了行权业绩条件,第一及第四个行权期未达到行权业绩条件。根据公司发布的相关公告,第一个行权期的行权业绩条件为:以2007 年扣除非经常性损益后的净利润为基数,2008 年比2007 年增长20%以上。而2007年,公司该项指标的数值为298 870 358.6 元,2008 年为18 994 593.43 元,不升反降,故未能达到第一个行权期行权业绩条件。第四个行权期的行权业绩条件仍然以2007 年扣除非经常性损益后的净利润为基数,增长率需达到80%,但实际增长率为-13.27%,也未达到行权业绩条件。在首次股票期权实施完成后,太阳纸业于2014年4月2日继续发布了首次限制性股票激励计划,此激励计划共有三个解锁期。在这三个解锁期内,公司业绩均达到了解锁条件,相关股票都得到了解锁。

表4 行权/解锁业绩条件

表5 股票期权行权情况

由上可知,股权激励的行权与解锁情况主要取决于公司业绩,此外,股票期权的行权还会受到股票市场价格等外部因素的影响。总体看来,相对于股票期权而言,限制性股票有着更高的解锁率,这或许是限制性股票更受林业上市公司青睐的原因之一。

2 存在的问题

2.1 行权及授予价格确定方面

从表3可以看出,绝大多数林业上市公司在确定行权及授予价格时都直接采用了政策的最低标准。事实上,政策只是对行权及授予价格的最低标准作了规定,最终的价格要由公司根据自身情况以及想达到的激励目的来确定。前已述及,行权及授予价格决定了激励对象的获利空间,而公司如果直接以政策的最低标准作为行权及授予价格,相当于给予了激励对象一个最大的获利空间。这其中,部分原因是由于公司想要最大程度地激励员工,但也存在“福利”之嫌[16]。

2.2 业绩指标设置方面

由表4可知,林业上市公司股权激励计划中设置的业绩指标都为会计指标,并未使用《备忘录1号》中鼓励采用的市场和行业比较指标。相对于市场和行业比较指标等外部指标,会计指标为内部指标,更易控制。另外,激励计划所设的业绩指标更多为相对指标,类型较为单一。实际上,相较于绝对指标,相对指标更容易调节。在这种情况下,如果能在指标体系中增设绝对指标,与相对指标共同考核公司业绩,可在一定程度上避免上述调节相关指标行为的发生。但7项激励计划中仅有2项同时设置了相对指标与绝对指标,多数计划存有一定的业绩调节空间。

2.3 行权及解锁方面

从表5 和表6 可以看出,相对于限制性股票,股票期权行权的不确定性更大,这一不确定性主要体现在以下两个方面。一是股票期权的业绩达标率没有限制性股票高,二是即便股票期权进入可行权状态,其激励对象未必真正行权。对于前者,说明限制性股票对员工的激励能力更强,使他们更有动力通过努力工作去达到业绩条件;对于后者,其主要影响来自于外部,即股票市场,一旦股票市场价格小于或等于行权价格,激励对象将无利可图,进而选择放弃行权。正是由于这一不确定性,激励对象会对限制性股票产生偏好,也即在有选择的情况下,会更青睐于限制性股票。表2中的德尔家居就是一个例子,其采用混合方式来激励员工,特别之处在于,股票期权授予了中层管理人员和核心技术(业务)人员,限制性股票则授予了高管。而一般而言,高管对股权激励方式的选择具有更大的话语权。

3 对策及建议

3.1 关于行权及授予价格的确定

林业上市公司应根据股权激励所要达到的目的以及公司的实际情况来确定行权及授予价格,而不是一味地以政策的最低标准来作为最终选择。在这一方面,样本公司中宜华木业的做法值得参考,其在确定限制性股票的授予价格时,并非直接取政策规定中参考值的50%,而是将计划公告前20个交易日公司股票均价的88%作为授予价格,更加合理地确定了这一价格。这样一来,公司更加客观地确定了行权及授予价格,并且,也防止了股权激励的“福利”化。

表6 限制性股票解锁情况

3.2 关于业绩指标的设置

根据以上分析,林业上市公司业绩指标设置个数较少、类型单一且缺少外部指标,这给公司留下了较大的控制和调节空间,同时也降低了行权及解锁难度。因此,林业上市公司在设置业绩指标时应适当增加指标的个数,并注意相对指标与绝对指标的配合。此外,应在指标体系中市场指标与行业比较指标,如同期市场综合指数或成分股指数,以及相关指标同行业平均水平等。这样可以减少控制和调节空间,增加行权及解锁难度,从而更好地发挥股权激励的真正作用。

3.3 关于股票期权的行权及限制性股票的解锁

由上可知,股票期权行权有着比限制性股票解锁更大的不确定性。所以,激励对象对限制性股票青睐有加,反过来又会影响公司在选择激励方式时迎合激励对象的这一想法。进而,选择限制性股票的上市公司会更多,这一现象从林业上市公司的股权激励情况可见一斑。而相较于限制性股票,股票期权更能促进企业投资,更适用于高成长性的公司[17],但很多公司并没有选择与之相适用的股权激励方式[18]。对于此,如果采用股票期权方式进行激励,林业公司内部应采取相关措施减少股票期权行权的不确定性,以确保股票期权的激励效果。

猜你喜欢

中学生数理化·中考版(2021年9期)2021-11-20

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

中南大学学报(社会科学版)(2017年5期)2017-12-13

中学生天地·高中学习版(2008年1期)2008-02-19

中学英语之友·下(综合版)(2008年10期)2008-02-16