浅析非货币性资产交换新准则中补价的界定

2020-05-22 03:24王宏昌安徽财经大学会计学院安徽蚌埠233030

渤海大学学报(哲学社会科学版) 2020年2期

王宏昌 陈 日(安徽财经大学会计学院,安徽蚌埠233030)

市场经济下,一般是以货币作为一般等价物进行商品交易,但也不乏以物易物的互惠交易形式,因为这种方式不仅直接处置了自有的非货币性资产,同时也取得换入的非货币性资产。所以说非货币性资产交易是以物易物的一种特殊形式。

国际财务报告准则下对与非货币性资产交换相关的规范,分散在固定资产、无形资产、投资性房地产等准则中。

一、非货币性资产交换准则的演化

在我国企业会计准则体系中,专门建立会计准则(CAS7)对非货币性资产交换业务规范,经历了建立、修订和再修订的一个不断渐进完善的过程。

(一)初次发布

1999年财政部初次发布非货币性资产交换准则,尚未发布配套应用指南。准则要求非货币性资产依据持有目的,分成待售资产与非待售资产。同类非货币性资产交易,采取的是账面价值计量,不确认损益;相反,则称为不同类非货币性资产交易,按照公允价值计量,确认损益。鉴于当时各种市场原因,公允价值难以持续可靠取得,影响会计利润的真实性和可靠性,2001年财政部宣布取消公允价值计量,全部以账面价值计量。

(二)修订准则

2006年2月15日财政部发布修订了的CAS7(以下简称“旧CAS7”),再次引入公允价值,并发布其应用指南。该准则规定,该交易存在商业实质且存在公允价值,则以公允价值为计量基础,同时确认相关损益;否则,不确认相关损益。公允价值的回归,既是市场公允价值形成完善的必然要求,也是该准则在国际化趋同的压力和动力之下的必然结果。

(三)再次修订准则

随着一系列旧准则的修订和一系列新会计准则的发布,2019年5月9日,财政部再次修订CAS7(以下简称“新CAS7”),规范了新准则的适用范围,实现了新准则与其他准则之间的协调一致。

新准则在涉及收到或者支付补价和换入多项资产时计价分摊的相关会计处理规范中,特别考虑和融合了涉及金融资产的情况下相关金融工具准则的处理原则。

综上所述,在我国会计准则建设过程中,每个具体准则一方面要在实质上保持与国际会计准则的趋同,另一方面也要保持我国会计准则建设本身的连贯性、内部协调性和稳定性。

二、非货币性资产交换核算中补价的性质及会计影响

以上分析,说明我国非货币性的资产的演化,主要表现为计量基础的抉择过程。以物易物的交易很难实现交易双方的价值完全一致,所以一般会涉及补价。补价的性质和计量基础也是该准则演化的一个重要表现,以下先从性质上对补价加以界定。

(一)补价的性质界定

非货币性资产,是指货币性资产以外的资产。非货币性资产交换是指企业主要以固定资产、无形资产、投资性房地产和长期股权投资等非货币性资产进行的交换,一般不涉及或只涉及少量的货币性资产(即补价)。

在实践中,以物易物交易的一般以公允价值为交易基础,在金额上存在差额,产生交易补价,表现为货币性资产。

所以货币性资产是一个关键的概念,新旧CAS7 对货币性资产有不同的界定,见表1。

表1 新旧CAS7 对货币性资产的界定

在2017年3月财政部对《企业会计准则第22号-金融工具确认和计量(2006版)》和《企业会计准则第23号-金融资产转移(2006版)》都做了修订。

在这个背景下,为实现该准则与金融工具准则之间的协调一致,新CAS7 的核算规范中,对货币性资产(即补价)简化了定义,未采用列举法。

依据这个定义,作为货币性资产的补价,可表现为货币资金,也可以表现为特定的“金融资产”。新CAS7 第3条规定,非货币性资产交换中涉及金融资产的分别适用CAS22和CAS23。所以,新CAS7 对货币性资产(即补价)的重新定义,为其中涉及的金融资产的确认和计量预留了准则空间。

(二)补价界定的会计影响

会计确认是会计计量的前提。只有对补价性质的正确界定,才能保障对补价数量的正确界定。对补价的会计确认,会影响会计人员的职业判断和会计要素的核算。

1.影响会计人员对经济业务是否适用CAS7的职业判断

在非货币性资产交换的确认和计量中,补价是一个重要因素,直接影响到适用会计准则的选择和换入资产的入账价值的计量基础和金额,从而影响企业财务状况和经营成果。如图1所示,非货币性资产交换确认和计量中,有两个重要会计职业判断步骤。

尽管补价在以物易物的交易中非常常见,但是为了便于会计职业判断,2006版《非货币性资产交换应用指南》采取了“明线”规定,体现了重要性原则,表达成如下公式:

假如R<25%,则判断该交易适用CAS7;否则,则视为货币性交易,即以货币性资产取得非货币性资产,适用其他相关准则。

结合图1的第一步骤说明,理论上,补价的界定是非货币性资产交换的一个重要问题,直接决定要该业务适用的准则,产生不同的核算结果。结合新CAS7 的第9、10、12、13条中都提及“补价的公允价值”这一概念,则式(1)修正为:

2.影响会计人员对换入非货币性资产的入账价值的计量

经济实践中,非货币性资产交换作为一种互惠交易,是以公允价值为基础进行谈判并履行实施的。结合图1的第二步骤说明,但在会计核算中,会计需要两条路径的选择:(1)换入资产以换出资产的公允价值为基础,并确认换出资产处置损益;(2)换入资产以换出资产的账面价值为基础,不确认换出资产处置损益。相比之下,路径1 比较复杂,一般也是规范的重点。

补价的计量是非货币性资产交换的另一个重要问题,直接影响着换入资产的入账价值。以公允价值为计量基础的非货币性资产交换为例,旧CAS7 第7条规范了换入资产的入账价值,简式如下:

结合以上分析和新CAS7 的第9条,则式(3)修正为:

3.影响会计人员对换出非货币性资产的交易损益的计量

赵俊梅、赵玉珍(2019)也研究发现,错误地判断补价的性质以及数量,会扭曲非货币性资产处置损益的盈亏性质,歪曲客观经济事实,严重影响会计信息的真实性,因此,需要明确界定补价的内容,统一补价比重确定的口径。

三、案例解析非货币性资产交换中“补价的公允价值”

营改增后,非货币性资产的增值税税率多元化,会计实务中补价核算变得复杂。由于非货币性准则虽已经再次修订,但相应的应用指南尚未发布,特别“补价的公允价值”这一核心的新概念,需要在数量上加以解析,才能进一步诠释补价的本质,规范和完善相关会计核算。

(一)案例资料

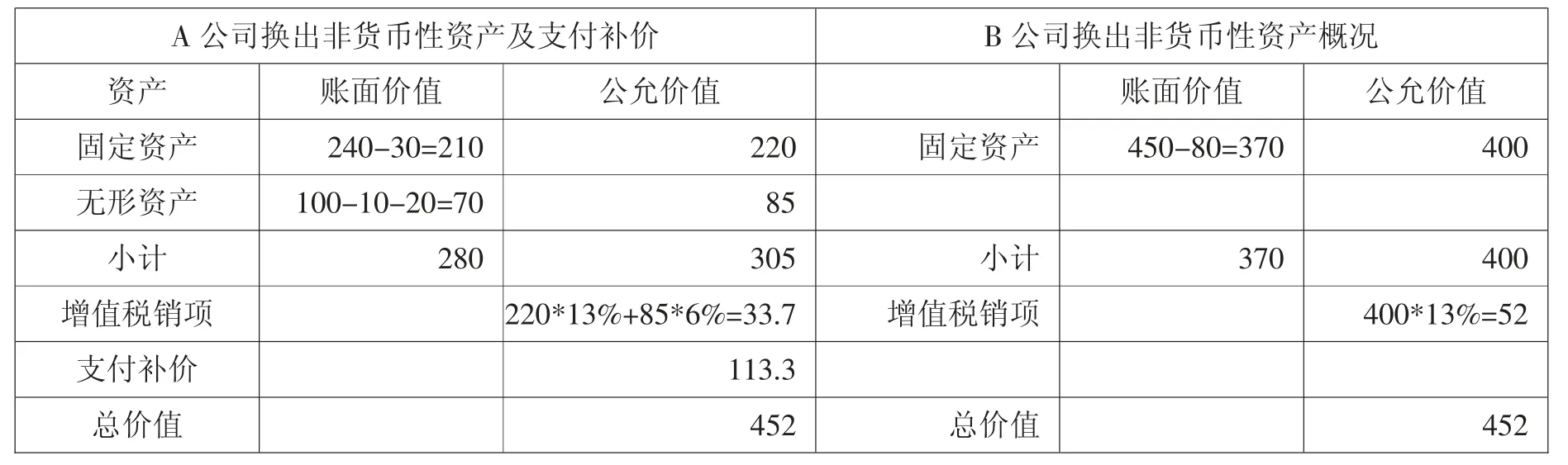

2019年10月,A公司决定和B公司进行非货币性资产交换,有关资料如下:

1.A公司换出:

(1)固定资产-设备:原价为240万元,累计折旧为30万元,公允价值为220万元;(2)无形资产-专利权:初始成本为100万元,累计摊销额为10万元,计提减值准备20万元,公允价值为85万元。两项资产公允价值合计305万元。

2.B公司换出:

固定资产-设备:原价450万元,累计折旧80万元,公允价值为400万元。

A、B公司换出固定资产的增值税税率均为13%,无形资产增值税税率6%。假设各自的计税价格都等于公允价值,整个交换过程中没有发生除增值税以外的其他相关税费。

A公司另外向B公司支付银行存款113.3万元,作为补价。

假定该交易具有商业实质且其换入或换出资产的公允价值能够可靠地计量。

表2 交换双方换出资产的价值概况

3.换入/换出资产的价值概况分析

基于以上案例资料,为便于理解,做出表2,简述出交换双方换出资产的价值概况。

(二)解析“补价的公允价值”的内容

依据增值税相关税法规定,企业非货币资产交换,应视同销售处置,确认增值税销项税额。截至目前,实践中增值税的税率存在13%、9%以及6%,存在比较显著的差异。增值税税率的多样化,使补价的内容复杂化,所以需要分解。这样,企业实际收支补价很可能是含税补价,则有:

含税补价=补价的公允价值+涉及相关的增值税补价,那么

补价的公允价值=含税补价-涉及相关的增值税补价,

其中:涉及相关的增值税补价包括两部分:一部分是“补价的公允价值”形成的增值税补价=补价的公允价值*税率;另一部分是低资产税率差形成的增值税补价=低税率资产公允价值*增值税税率差。

在以上案例中,“补价的公允价值”形成的增值税补价=补价的公允价值*税率=95*13%=12.35万元。

低资产税率差形成的增值税补价=低税率资产的公允价值* 增值税税率差=85*(13%-6%)=5.95万元。

这样,涉及相关的增值税补价=12.35+5.95=18.3万元。

所以,补价的公允价值=113.3-18.3=95万元。

(三)从金融资产视角再解读“补价的公允价值”的实质

2019修订版的CAS7 的第2条,界定企业持有的货币资金和收取固定或可确定金额的货币资金的权利。补价是该交易中表现为货币性资产,则可能表现为金融资产。所以,可以从金融资产角度实现补价的价税分离,进一步解读“补价的公允价值”,即不含增值税的补价。

依据增值税税法,非货币性资产交换双方换出非货币性资产一般都应视同销售,需要开具增值销项发票,对方取得对应的增值税进项联,即表示取得抵扣的权利,可作为一种货币性金融资产。在非货币性资产交换中,交易双方各自取得和支付以增值税抵扣权利为实质的货币性资产。

结合以上案例中表2所示,A公司从B公司取得的这种权利资产金额52万元,同时A公司向B公司付出这种权利资产33.7万元,所以A公司需要向B公司补偿这种权利资产的价值差额=52-37.7=14.3万元,即涉及相关的增值税补价。

所以以上案例中,A公司向B公司支付“补价的公允价值”=113.3-18.3=95万元。

结语

假设使用补价比重旧公式1,则比价比重R=补价金额/交易资产公允价值总额=113.3/400=28.3%>25%,则不适用于非货币性资产交换准则。

假设使用补价比重公式2,则比价比重R=补价公允价值/交易资产公允价值总额=95/400=23.75%<25%,则适用于非货币性资产交换准则。

非货币性资产交换准则历经修订,在逐步完善。但目前,无论会计准则以及相应应用指南,都尚未对“补价的公允价值”做出明确的界定,需要对补价在性质和数量方面做出规范。非货币性资产交换中涉及增值税,但增值税是一种税率多样化的价外税。所以,会计在确认是否符合CAS7 补价比重限制以及换入非货币性资产的入账价值时,使用的“补价的公允价值”概念,是会计意义上剔除税款的狭义补价,需要经过一些复杂计算。

猜你喜欢

社会科学战线(2022年5期)2022-07-23

商品与质量(2021年43期)2022-01-18

中国注册会计师(2021年9期)2021-10-14

汽车维修与保养(2020年11期)2020-11-23

商情(2020年11期)2020-04-14

中国(俄文)(2019年12期)2019-12-31

公民导刊(2019年4期)2019-06-11

人民周刊(2017年9期)2017-06-14

金色年代(2016年4期)2016-10-20

现代营销·经营版(2011年2期)2011-05-14