浅谈衡水老白干的营运资金管理

2020-05-29 09:21

广西质量监督导报 2020年4期

(河北经贸大学 河北 石家庄 050061)

一、引言

随着人们生活水平的日益提高,消费者对白酒的品质要求越来越高,消费需求更加品牌化和理性化。衡水老白干虽然是我国白酒行业的骨干生产企业,但随着白酒行业的逐渐分化,衡水老白干作为区域品牌,市场占有率远远低于高端白酒。衡水老白干要想在竞争激烈的市场中占有一席之地,加强自身营运资金的管理绩效是必行之举。

营运资金是企业供应、生产和销售等各日常经营阶段有序发展的保障,高效的营运资金管理通常也被作为企业在激烈的市场竞争中得以生存和发展的重要武器。因此,本文将通过河北衡水老白干酒业股份有限公司2014-2018年的相关数据,深入分析2014年—2018年公司营运资金管理的变化情况以及公司应采取的改进措施。

二、衡水老白干2014-2018年营运资金管理现状

(一)衡水老白干公司简介

河北衡水老白干酒业股份有限公司成立于1999年,主要从事白酒的生产与销售,于2002年10月在上海证券交易所正式上市,在华北地区具有很高的知名度和美誉度。衡水老白干曾获得过巴拿马万国物品博览会最高奖、拉斯维加斯世界烈性酒大赛最高奖和中华老字号、中国白酒老白干香型代表、国家级非物质文化遗产等荣誉称号。2019年8月14日衡水老白干凭借自身卓越的经营管理水平成为河北省唯一第十八届“全国质量奖”的获奖企业。

(二)衡水老白干营运资金管理现状

1、流动负债和流动资产

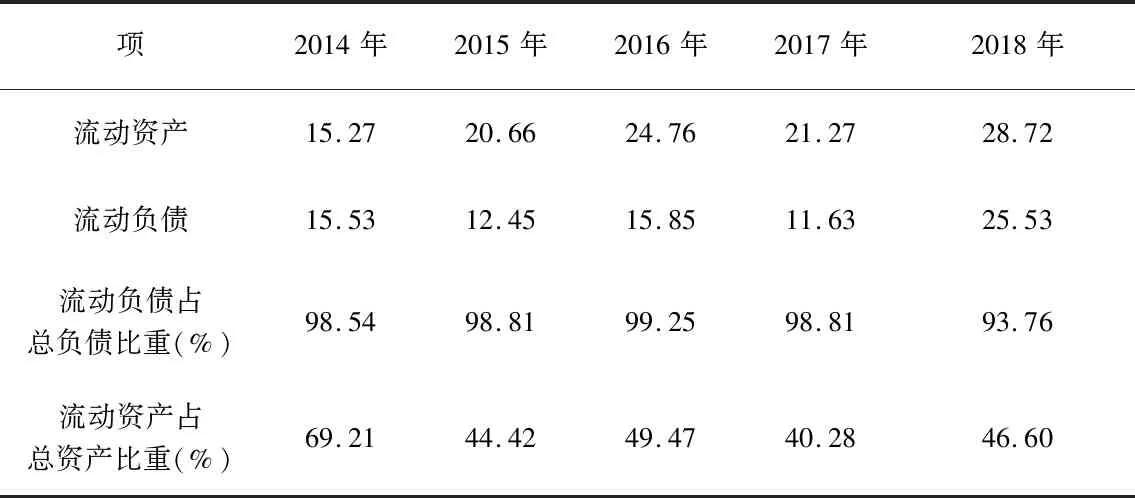

表2-1流动资产和流动负债分析表 单位:亿元

从上表可以看出衡水老白干的流动负债占总负债的比重非常之高,公司的负债几乎全是流动负债,表明衡水老白干主要以流动负债进行筹资。这种筹资方式虽然能以较低的资本成本为企业提供更多的灵活资金,但由于流动负债的期限较短,企业经常性地举债和还债,就会增加企业的筹资风险。如果债权人要求提前偿还借款,而企业现有资金不足,可能发生违约现象,导致债权人的利益受到损害,也会影响企业的信誉。衡水老白干也意识到了这点,2018年流动负债占总负债的比重下降到93.76%,可见企业在负债配置方面做了相应的调整。

衡水老白干流动资产占总资产的比重在2014年最高,达到了69.21%,之后一直维持在40%以上,整体而言不算太高。企业需要留有一定的流动资产满足企业日常的周转和偿还债务,确保企业资金的流动性。但也不需要留有过多,因为闲置流动资产过多的话就会丧失其增值机会,导致资金浪费。所以,只有准确把握资金的预测性,才能将这两方面做到融合。

2、短期偿债能力比率

图2-1 短期偿债能力比率

从上图短期偿债能力指标的变化趋势中可以看出衡水老白干2014—2017年期间的流动比率、速动比率和现金比率整体都处于上升趋势,但在2018年三个比率明显回落,下降趋势明显。通常来说生产型企业流动比率应不低于2比较好,速动比率不低于1较好,但在2018年两个数据都下降到了较低水平,与同行业对比衡水老白干的流动比率、速动比率和现金比率也都相对较低,可见衡水老白干的短期偿债能力较弱,而衡水老白干的流动负债比重偏高,有着较大的偿债压力,这对公司来说十分不利。

3、存货和应收账款

图2-2

图2-3

存货和应收账款是评价企业营运资金管理效率最为关键的两个指标。从上图可知衡水老白干的存货在2014—2017年之间处于走低趋势,到了2018年存货数量开始回升。我们都知道白酒的生产周期较长,从原酒到成品酒要经过很长时间且时间越长品质越高,所以白酒企业一直都是高存货,贵州茅台的存货量达到二百多亿,五粮液的存货量也可以达到一百多亿。虽然2018年衡水老白干的存货在增加,但近五年来衡水老白干的存货周转天数一直在降低,2017年至2018年期间的存货周转天数下降幅度也高于前几年,衡水老白干应科学管理存货,保证存货的产量和质量,才能做到量价齐升,企业才能进军高端白酒市场。

衡水老白干2014-2016年的应收账款周转天数变化趋势处于下降状态,2016-2017年周转良好,没有延迟现象,但2018年应收账款周转天数开始有上涨趋势,说明衡水老白干在2018年适当采用了赊销方式。市场竞争日趋激烈,公司通过赊销方式招揽客户进行促销,应收账款的周转期有稍许延长。但这一举措会使公司的应收账款和应收票据短期内出现大规模的增长,占用大量资金,对企业营运资金的周转造成很大威胁。

三、关于营运资金管理的改进对策

针对上文的分析对衡水老白干营运资金管理中存在问题提出了一些改善建议:

(1)衡水老白干今后应减少短期负债的融资方式筹集资金,若资金不充裕,可适当采用非流动负债的融资或其他多元化的筹资方式。目前中国资本市场发展迅速,多元化的融资方式也更多地被选择,多元融资方式不仅可以增强融资结构的稳定性,也能改善企业的资金流转情况,提高营运资金的管理效率,还能更有利于企业的健康发展。

(2)衡水老白干应对应收账款的管理制度进一步完善,比如提高企业的信用标准,更加详细地了解客户的信誉状况,对信誉状况较差的客户不允许其进行赊购。对于拖欠时间过长的货款,也可适当采用现金折扣政策,避免坏账的发生。公司内部更应建立合适的内控制度,安排专职人员监督款项的催收和坏账的处理,企业高水平的应收账款管理制度也是企业的资金安全与持续发展的保障。

(3)基于以上问题的存在,衡水老白干内部要增强营运资金管理观念,企业可以通过对不同的环节的细化,増加企业的控制力度,制定相应的制度,确保资金的周转速度,提高资金的流动性。同时衡水老白干资金预测的准确度也应适当提高,使企业有足够的资金满足日常的经营流转,也要避免闲置资金过多。只有合理地规划好企业的营运资金,使资金达到良性循环,企业才能更加长远发展。

四、结语

本文对衡水老白干的营运资金管理深入分析后,得知企业流动负债过多,偿债压力大;营运资金留存较少,若出现紧急情况可能会无法应对;应收账款数额较多,且周转速度慢。针对这些问题,提出衡水老白干今后应减少举债,完善应收账款的管理,减少赊销,提高资金流动性。有效控制营运资金的短缺成本和持有成本,确保营运资金发挥最大的效率。只有营运资金管理的好,才能提高企业自身的综合竞争实力,保障公司的可持续协调发展。

猜你喜欢

肉类研究(2022年7期)2022-08-05

建筑与预算(2022年2期)2022-03-08

河北果树(2021年4期)2021-12-02

大众文艺(2020年20期)2020-11-05

证券市场周刊(2019年36期)2019-10-19

制造技术与机床(2017年7期)2018-01-19

投资者报(2017年18期)2017-05-13

中国农业文摘-农业工程(2016年5期)2016-04-12

——河北衡水老白干

治理现代化研究(2012年8期)2012-06-24

中国建设信息化(2011年22期)2011-09-07