京津冀金融业协同发展的现状及问题分析

2020-05-29 09:21

广西质量监督导报 2020年4期

(河北经贸大学 河北 石家庄 050000)

一、京津冀金融业协同发展的必要性

京津冀区域协同发展缺不了金融业的协同发展,而推进京津冀地区经济发展,产业结构的调整和疏散北京的非首都功能也使得京津冀金融业协同发展显得尤为必要。

(一)推进京津冀地区经济发展,需要加强京津冀金融领域合作

京津冀地区是我国的三大城市群之一,拥有优质的地理位置,还需探索协同发展的新机制来实现经济的快速发展和结构的优化,提升京津冀地区的整体实力。北京作为首都,有着其他地区无法比拟的科学技术能力和经济实力。河北省相对来说基础设施薄弱,但是推进京津冀地区整体层面的经济发展需要各地区之间的发展程度相近,但是三地的经济差距较大,严重影响了京津冀地区的协同发展。因此,需要采用区域经济一体化方式,不断加强金融领域的合作,为区域经济发展提供支持。

(二)京津冀地区缺乏深层次的产业分工与协作,需要促进现代经济核心金融业的发展

京津冀地区之间的合作层次较浅,缺乏深层次的产业分工与协作。京津冀地区第一产业的合作虽然有了一定发展,但是收益很低,第三产业大多是为了北京和天津的服务,联动能力匮乏。其实第二产业对河北的影响应该较大,但是依旧缺乏深层次的合作,因为各地盲目的追求地方财政收入,使得第二产业的合作不能对河北的发展产生强大的推动力。促进北京和天津部分产业转向河北,可以使北京和天津有更多余力进行其他领域的发展,可以推动京津冀地区的又好又快发展。

(三)疏解北京的非首都功能,需要将金融资源进行整合

习近平总书记指出:“作为一个有13亿人口大国的首都,不应承担也没有足够能力承担过多的功能。”由于北京具有作为首都的特殊性,规模大的金融机构是很难迁出北京的,所以,一些小规模的金融机构可以在国家政策的引导下迁移到天津和河北,同时天津和河北也要出台相关吸引性的政策来引导北京市的金融机构,迁移来的金融机构可以对天津和河北金融业的发展产生极大的促进作用。

二、京津冀金融业协同发展现状

京津冀三地金融业发展相差悬殊,绝大部分金融机构的总部在北京,而天津作为金融改革的城市,拥有较多的金融创新机构,而河北省相对来说经济发展落后,又没有很好的政策红利,金融业的发展大大受到了阻碍。

1.京津冀银行业发展现状

表2-1 金融机构各项存款余额(亿元)

数据来源:北京、天津、河北金融运行报告

表2-2 金融机构各项贷款余额(亿元)

数据来源:北京、天津、河北金融运行报告

银行是经营货币信贷业务的金融机构,是商品货币经济发展到一定阶段的产物。银行的存在促进了资金的融通,是金融机构里非常重要的一环,它把社会上的闲散资金聚集起来,然后贷款给需要资金的人去使用,银行充当的是资金中介的作用。从表2-1和表2-2中的存贷款余额可以看出,北京市的银行发展最为稳定,这与北京存在的较多的优质企业和雄厚的经济基础有关,越多的经济基础可以使更多的金融资源聚集起来。相对来说,天津和河北存贷款余额增速较慢,需要更多的渠道来加强融资。

2.京津冀证券业发展现状

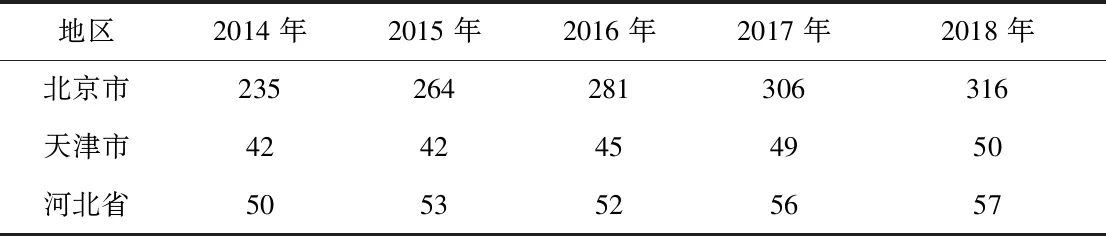

表2-3 年末上市公司(家)

数据来源:北京、天津、河北金融运行报告

这些年,我国证券公司的融资方式变得多种多样,发展速度加快,为国家经济的建设和发展起到了很大的作用,通过证券交易业务的实现,闲置资金得到了利用。从上市公司的数量来看,北京市在2018年就拥有了316家,是天津和河北的六倍左右,天津和河北也在稳步增长,但是速度较慢。

3.京津冀保险业发展现状

表2-4 原保险保费收入(亿元)

数据来源:北京、天津、河北金融运行报告

本文从保费收入对保险业的发展状况进行分析,在2014年,河北的保费收入和河北省有很大差距,但是到了2018年后,河北的保费收入与北京差距不大,说明河北省的保险业取得了一定程度上的进步。但是从人均保费收入来看,河北省的人均保费收入是最低的,京津冀三地保险业的发展并不均衡。

三、京津冀金融业协同发展存在的问题

京津冀金融业协同发展虽然取得了一定的成效,但是,由于京津冀三地长期合作不足和相关政策红利的缺失,加上金融业产品和服务的单一,使得京津冀金融业协同发展的过程中依旧存在一些问题。

(一)京津冀三地合作不足,缺乏利益协调组织机构

早在2014年,李克强就提出了京津冀一体化的方案,但三地在金融方面的合作十分不足,缺乏有效的利益协调组织机构。京津冀目前的行政区划对资源流动有很大的阻碍,各地都以自己的利益最大化为目标。各地希望吸引更多的金融机构,有更多的资金交易,从而增加财政收入,使得各地区之间竞争不断。所以,在京津冀金融业协同发展的背景中,虽然三地都希望开展有效的金融合作,但是对本地利益最大化的追求对此形成了很大的阻碍。

(二)法律制度不健全,相关的政策缺失

稳定的金融体系需要更加充分、健全的政策和法律法规的支持,但对于我国这样金融业历史较短的国家是很缺失的,并没有规范的内部环境进行监管。随着经济形势和金融状况的改变,法律更新也非常缓慢。此外,监管机构的力度也非常有限。如果政府可以进行有效的牵引,可以使三地之间的竞争减小,更好的促进三地合作。

(三)金融产品和服务过于单一

相对来说,国内的金融市场产品过于单一,风险无法对冲,交易通道过于狭窄,所以,很多投资者通过国际市场来对对冲风险,进行套利。随着我国的不断发展,丰富金融市场工具,提供更多的对冲产品对投资者来说更为迫切和需要,在这种背景下,金融产品和服务的单一性必然要有改变的趋势。

四、促进京津冀三地金融业协同发展的对策

由于京津冀三地金融业发展悬殊,要通过建立京津冀金融协调机制,加强金融业的法治建设,鼓励金融产品创新的方式来促进京津冀金融业协同发展。

(一)加强区域合作意识,建立京津冀金融协调机制

京津冀三地虽然在位置上相邻,但是在发展的过程中都是以自己的核心利益为重,建立京津冀金融协调机制就显得很必要,首先,找出急需合作的环节,由各省政府牵头,在金融机构和金融业务的层面进行分组调研,在充分论证调研报告后,争取中央政府的财政和政策支持。同时,对三地金融合作的利益不平衡点进行协调,将三地的金融资源和机构进行整合,可以让一家企业在京津冀三个地区中设立不同的分公司,减少企业之间的冲突。

(二)完善金融业政策法规,建立有效的法律法规约束机制

京津冀金融业协同发展离不开政策法规的约束,在市场的自行调节以外,政府应该建立有效的法律法规约束机制,促使形成公平、稳定的法律法规环境。首先,政府应该对以往影响金融业发展的法律法规进行修改。此外,要制定或完善可以有效促进京津冀金融业协同发展的法律法规,依据不同地区金融环境和经济环境的特点,制定出不同的法律法规。同时,还需加强监管机构的监督,增强应对突发事件的反应机制,提高京津冀整体的金融水平,共同抵御风险。

(三)鼓励金融产品创新

金融产品创新是金融资源和金融交易载体的变革和创新,随着社会财富的不断积累,金融产品的创新可以满足投资者不断发展的多样化需求。金融产品创新的方式有很多,一方面可以细分市场,将客户按照不同的标准分类,设计出不同的金融产品以满足客户的多种需求。另一方面要从客户的利益角度出发,将客户利益最大化作为目标,同时为金融机构本身带来良好的效益。

猜你喜欢

河北农机(2022年7期)2022-10-11

中国外汇(2019年10期)2019-08-27

现代营销(创富信息版)(2018年8期)2018-09-08

现代营销(创富信息版)(2018年9期)2018-09-03

伙伴(2018年1期)2018-05-14

消费导刊(2017年20期)2018-01-03

投资北京(2017年4期)2017-04-25

商周刊(2017年26期)2017-04-25

东方艺术·国画(2016年3期)2017-02-08

汉语世界(The World of Chinese)(2016年3期)2016-01-10