推进河北财政高质量发展研究

2020-06-15 06:39赵宁周楠袁莹陈恒

价值工程 2020年14期

关键词:高质量发展

赵宁 周楠 袁莹 陈恒

摘要:高质量财政是符合效率、公平、稳定、规范特征的财政运行状态。构建地方财政质量指标体系反映,与自身纵向比较,河北多数指标的质量状况有所改善,但养老金支付及收支运行稳定等质量下滑;与全国平均水平比较,河北有近六成指标质量状况较低,特别是效率类指标普遍不高;与发达省份相比较,河北在效率类和稳定类指标上的差异更加明显。建设河北高质量财政,需要推动经济高质量发展、促进财政高质量运行、实现资金高质量使用。

Abstract: High-quality finance is a state of financial operation that meets the characteristics of efficiency, fairness, stability, and regulation. The construction of the local fiscal quality index system reflects that the quality status of most indicators in Hebei has improved compared with its own vertical, but the quality of pension payments and the stable operation of revenue and expenditure has declined; compared with the national average, nearly 60% of the indicators in Hebei are of low quality, especially the efficiency indicators are generally not high. Compared with developed provinces, the difference between Hebei and efficiency indicators is more obvious. To build high-quality finance in Hebei, we need to promote high-quality economic development, promote high-quality financial operation, and achieve high-quality use of funds.

關键词:高质量财政;高质量发展;财政运行

Key words: high-quality finance;high-quality development;financial operation

中图分类号:F124;F812.0 文献标识码:A 文章编号:1006-4311(2020)14-0010-03

1 高质量财政指标体系

财政是国家治理的基础和重要支柱。经济社会高质量发展,同样离不开高质量财政建设。所谓高质量财政,既包括财政自身的高质量发展,也涵盖财政职能作用的高质量发挥;既是对贯穿于财政收入、支出等资金运行全过程的高要求,也是财政管理规范透明的高标准。

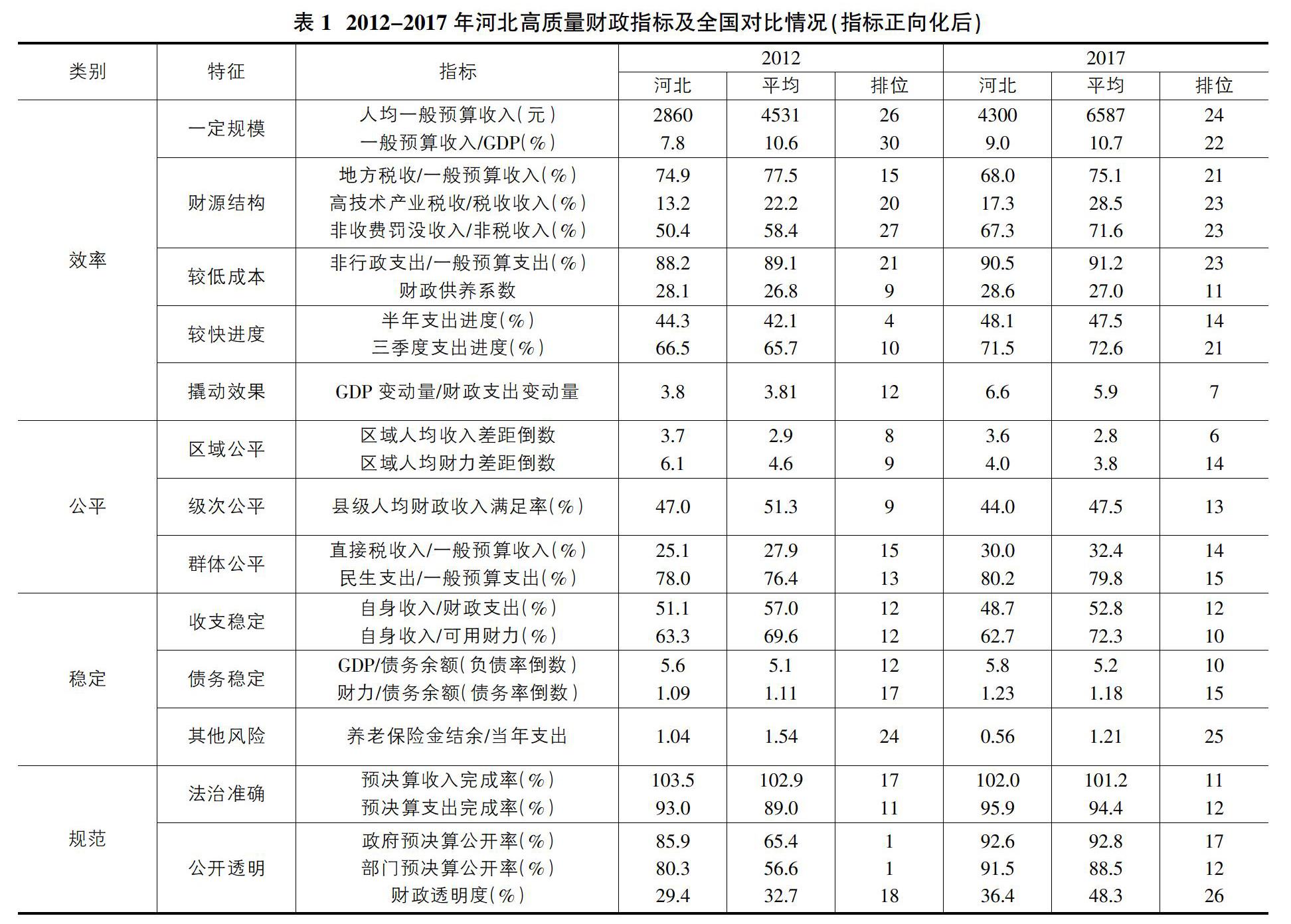

从特征上看,高质量财政应具有高效、公平、稳定、规范四大特征。由此构建相应的指标体系。其中,效率包括,一定体量的收入规模、比较合理的财源结构、尽量低的运行成本、尽量快的支出进度、尽量好的撬动效果;公平包括,相对均衡的区域财力以促进区域公平,解决基层政府的财政收支缺口以推动级次公平,收支政策具有较强的调控能力以促进群体公平;稳定包括,地方财政收支运行平稳、地方政府债务安全规范、养老保险基金支付持续;规范包括预算收支的法治规范和财政信息的公开透明(见表1)。根据指标体系,我们测算了党的十八大以来五年间(2012-2017)各省财政质量情况。

2 河北财政质量发展状况

2.1 与自身纵向比较,河北多数指标的质量状况有所改善,但养老金支付及收支运行稳定等指标质量下滑,需要高度关注

2012-2017期间,在25项指标中,河北有17项指标的质量状况有所改善,有8项指标的质量状况有所下滑。

分指标看:河北指标质量状况改善最明显的有以下三项,人均一般预算收入增长了50.3%,一般预算收入与GDP占比由全国第30位提升到22位,非收费罚没收入与非税收入占比提升了16.9个百分点,这些都反映了河北财政实力的增强和收入结构的改善。同时,也有五项指标质量状况下滑明显,需要高度关注。一是养老保险金支付风险。2012年河北基本养老保险结余还能支付一年多的正常支出,2016年则缩减为半年,2017年进一步缩减为三个月,即将面临亏空状态。二是财政收支运行风险。五年来河北可用财力及财政支出对上级补助的依赖程度越来越高,一般预算收入的保障能力越来越低,2017年自有收入已不能满足财政支出的一半及可用财力的2/3,特别是县级收入仅保障本级支出的40%左右。三是一般预算收入结构问题。地方税收与一般预算收入占比持续下降,其中固然有统计口径调整因素,但也反映出河北的税收收入稳定性、持续性增长问题,这一点与全国平均水平相比较更加明显。2012-2017年全国这一比重下降了2.4个百分点,河北则下降了6.9个百分点。四是财政支出效果问题。财政支出是撬动经济增长的重要杠杆,五年间河北这一乘数效应下降明显,由6.6下降到3.8,反映了财政促进经济增长、引导经济发展的方式亟需改变,应更加充分地利用市场化手段与工具。

2.2 与全国平均水平比较,河北有近六成指标的质量状况较低,特别是效率类指标普遍不高,但规范类指标相对较好

2017年全部25个指标中,河北有11个指标的质量状况高于全国平均水平,14个指标低于全国平均水平,约占指标总数的60%(见表2)。

分类别看,河北质量较低的指标主要是效率类指标,10个指标中有7个低于全国平均水平。总体质量较高的为规范类指标,5个指标中有3个高于全国平均水平。其他类别中,质量“好”“坏”状况相当。其中,反映区域公平和债务稳定性的指标质量较高,反映收支稳定和养老金支付风险的指标质量较差。

分指标看,河北质量最低的指标有三个,均不到全国平均水平的2/3。一是养老保险金结余/当年支出,2016年为0.56,不到全国的一半,位居各省第25位。2017年进一步下降0.26,约全国倒数五位之内。二是高技术产业税收占比,约为全国平均水平的60%,位居第23位,表明税源结构不够优化。三是人均一般预算收入,不到全国平均水平的2/3,位居第24位,这导致河北的人均财力长期位居全国倒数第二,仅略高于河南。此外,还有4个指标的全国位次较为落后,均为最后十名之内。包括:一般预算收入占GDP比重為22位,非收费罚没收入/非税收入和非行政支出/一般预算支出均为第23位,财政透明度为第26位。相对而言,区域人均收入差距(倒数)相对较好,是河北位居全国前十位之列的唯一指标。

2.3 与发达省份相比较,河北在效率类和稳定类指标上的差异更加明显,但河北区域财力差距相对较小、民生支出占比相对较高、预决算完成率相对更加规范

为便于直观比较,我们选择相对发达的北京、上海、江苏、浙江、广东、山东六省(市),进行比较。

与河北仅3个指标位居前十不同。这六个发达省份均有一半以上的指标位居全国前十位,但也有一些指标位居全国后列。分类看:一是稳定类指标。由于发达省份各级政府的财力基础均相对雄厚,此类指标表现最优,几乎各项指标都居于全国前十位。二是效率类指标。发达省份在此类指标中表现较好,多项指标位居全国前列,但支出进度、行政支出占比、财政收入结构等指标相对较差,特别体现在,江浙两省的行政支出占比较高,粤浙两省的支出进度较慢,山东的财税收入结构表现一般。三是公平类指标。发达省份在此类指标中表现差异较大,直接税收入占比大都较高,但民生支出占比受发展阶段影响则普遍较低。广东还存在突出的地域经济发展水平不平衡问题,其区域间财力差距甚至为全国最大。四是规范类指标。发达省份在此类指标中表现一般,主要表现在江苏、浙江、广东的支出预决算完成率较低,广东还存在政府及部门预决算公开率不高、处于各省后三位的问题。

总之,发达省份普遍在效率和稳定类指标中表现较好,但多数规范类指标和部分公平类指标表现一般。这种特征正与河北表现相反,即除支出进度外,在几乎其他各项效率类和稳定类指标中,河北都明显低于发达省份。但河北的区域财力差距相对较小、民生支出占比相对较高、预决算公开率相对更加透明。

3 提升财政质量的对策建议

3.1 推动经济高质量发展

经济是财政的基础。实现财政收支的高质量发展,离不开经济高质量发展。一是推进主导产业发展。聚焦大数据与物联网、高端装备制造、新能源与智能电网等产业,打造一批高技术含量、高产品附加值、高税收贡献率的纳税主体。同时,以工业提质增效为核心,推动传统产业转型升级,推动钢铁、纺织、医药等传统产业科学布局,提升核心竞争力。二是推进支柱企业壮大。进一步简政放权、减税降费,优化税源成长壮大的营商环境。大力实施“双倍增”工程,壮大企业规模和竞争力,提升产业集中度。三是推进核心产品升级。加快推进河北新产品新技术开发和品牌培育“双千”工程,扩大高质量产品供给,提升河北产业品牌影响力。四是推进关键要素集聚。发挥财政杠杆作用,创新要素供给的渠道和方式,特别是集聚河北严重匮乏的技术和人才要素,创新人才培养模式和评价激励机制。

3.2 促进财政高质量运行

推进我省财政高质量发展,必须关注当前影响财政运行的重大风险事项。一是确保市县平稳运行。评估基层运行风险,对特殊贫困县实施阶段性补助及特殊财力补助。综合考虑民生政策、事业发展的长远目标,合理确定保障范围和政策力度,确保各级财政可持续发展。二是加强债务管控,实施地方政府债务动态监控,对风险持续上升市县和省直部门,及时予以预警提示。在全面摸清底数的基础上,分类处置化解隐性债务。三是保障基本养老金支付能力,根据河北老龄化进程、财力支付能力等因素,按照精算平衡原则确定基金筹资和待遇水平,尽快实现全省统筹,同时预防区域金融、去产能职工安置等经济社会风险向财政转移。

3.3 实现资金高质量使用

为推进财政资金的高效使用,需要按照中央要求,在省市县三级全面实施预算绩效管理。一是完善绩效目标指标体系,确保绩效目标指标的科学性、先进性,作为预算安排的前置条件。二是抓好绩效运行监控。落实“双监控”要求,建立重大政策、项目绩效跟踪机制,用好、用实中期绩效评估手段。三是抓好绩效评价和结果应用。发挥绩效管理的激励约束作用,切实将绩效评价结果与政策调整、预算安排及对下转移支付等相挂钩,真正提升财政资金的配置效率和使用效益。

参考文献:

[1]冯俏彬.我国经济高质量发展的五大特征与五大途径[J].中国党政干部论坛,2018(1).

[2]刘昆.完善推动高质量发展的财政制度体系[J].中国财政,2018(24).

[3]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程报告[M].北京:经济科学出版社,2011.

猜你喜欢

理论探索(2018年3期)2018-05-31

理论探索(2018年3期)2018-05-31

当代农村财经(2018年4期)2018-05-28

人民论坛(2018年9期)2018-04-20

人民论坛(2018年9期)2018-04-20

中国对外贸易(2018年2期)2018-04-12

人民论坛(2018年5期)2018-03-12