浅谈在线教育行业发展状况

2020-06-30 15:34初敏

世界家苑 2020年4期

初敏

1 在线教育的发展历史

上世纪90年代末,在线教育行业开始萌芽,但互联网的低普及率和宽带的低速率使得在线教育行业发展缓慢。

2000年至2010年,伴随着网络宽带的提升,十年间成立了很多的教育机构,包括2002年成立的尚德机构,2005年成立的新东方在线,2009年成立的沪江等,形成了以录播形式为主的在线教学模式。

2011年至2017年,伴随着互联网的发展和移动设备的普及,在线教育模式由录播逐渐转为直播形式,与此同时,资本也逐步参与,2016年在线教育融资市场的火热度达到了峰值,转到2017年行业普遍亏损,资本热度逐渐冷却回归理性。

2018年至今,在线教育项目优化,同时迎来了教育公司的上市潮,政策上重视程度逐步凸显,2019年9月30日,教育部等十一部门联合印发《关于促进在线教育健康发展的指导意见》,文件中明确指出,到2020年,大幅提升在线教育的基础设施水平,互联网,大数据、人工智能等现代信息技术在教育领域的应用更加广泛、在线教育模式更加完善,资源和服务更加丰富。2020年,受新冠肺炎疫情的影响,教育部又规定:各地大专院校、中小学、幼儿园推迟开学,但停课不停学;各类培训机构的线下课程和集体活动一律取消。综上有在线教育行业有望渗透。

2 在线教育现状

目前我国在线教育主要包括K12教育、高等教育、职业培训、语言培训、素质教育、学前教育等领域,其中职业培训、K12课后培训、语言培训的市场规模相对较大,2018年三者的占比分别为30.5%/23.8%/22.9%。K12在线教育市场规模较易受学业竞争压力影响,并逐步从一二线城市下沉。

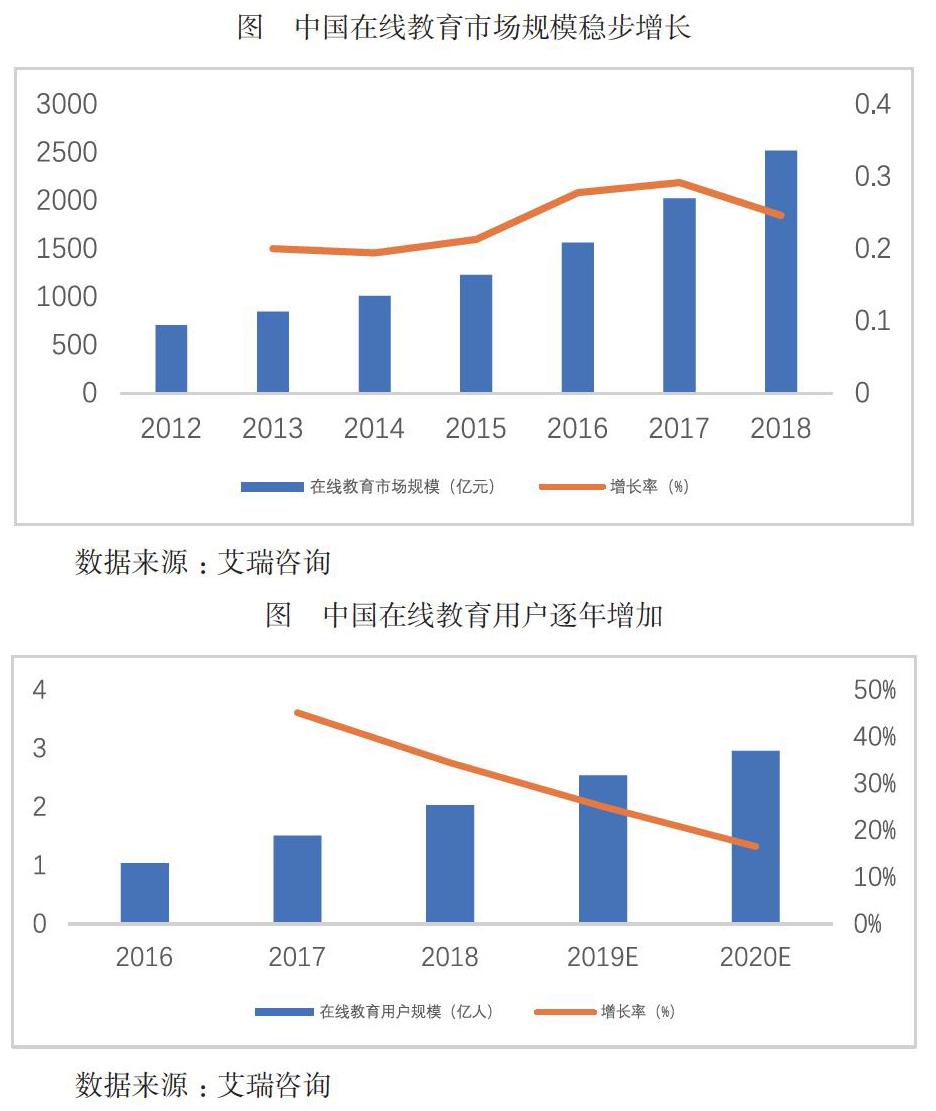

从规模上来看,2014年我国互联网教育市场规模达到998亿元,到2017年我国全产业规模达到1733.9亿元,年增速水平高达18-20%,增速可观。2018年中国在线教育用户规模超过2亿人,而到2020年,有该人数望达到3亿,根据艾瑞咨询的数据,2018年中国在线教育市场规模2518亿元,预计在2022年市场规模将超过5000亿元。

从收入上来看,在线教育机构的业务收入主要来自三个方面,分别如下,1)技术收费:通过提供互联网平台搭建、云服务、运营管理等技术支持获取受益;2)平台收费:平台对进驻平台的内容商收取佣金,或通过流量导致收取广告费获得利润;3)内容收费:企业、学校或个人通过提供学习视频、学习资料和咨询服务等多种内容获取利润;

从模式上来看,在线教育的培训模式主要是“在线一对一”、“在线小班”和“双师大班”培训模式。双师大班以“主讲老师+辅导老师”的线上双师模式既能实现名师教学,又能实现课后辅导老师对学生动态的跟踪满足学生课后答疑个性化需求,在线小班则相对“一对一”模式降低了成本,并能实现互动交流和教学氛围,二者其实都满足特定学生群体的需求,由于不同学龄学生的需求不同,各有其适用对象,二者续班率接近的情况下,基于双师大班的客单价要低于在线小班,未来双师大班课的市场空间或将更为广阔。

从功能上来看,1)平台壟断:创建一个新的平台,吸引用户在这个平台进行学习,讲一些学习的过程线上化,最终形成垄断化;2)营销获客(学而思网校很大程度上具备这个功能):利用相对低价的线上教育的方式来吸引学生客户,最终将学生吸引到线下或者其他客单价更高的途径,承担此功能的一般不是单独的公司,而是某大型教育的子公司;3)出版传媒/内容(以正保远程教育为典型):以录播为主要形式,卖“网课”,其实本质上是出版传媒的线上化,是在卖内容。

3 在线教育发展的原因分析

在线教育是政策、经济、社会和科技发展共同驱动的。

从政策面来看,教育具有较强的消费属性,受经济波动影响相对较小,同时国家鼓励通过职业教育解决“就业难”的问题,职业教育、教育信息化等细分领域的政策出台,典型企业代表中公教育、华图教育等直接受益。

从经济的角度来看,随着家庭可支配收入的增长,以及国家对教育行业的投资的提高,居民支出不断向教育文娱方向倾斜,同时居民教育文化娱乐服务支出的同比增速快于其他支出,居民花在教育文化娱乐方向的支出比重提高,消费结构出现变化,并有望继续提高。

随着对互联网基础设施建设的大力投入,互联网的快速发展,这包括云计算的发展,4G甚至5G的渗透率的提高,骨干宽带网容量大幅提升,宽带网速提速明显,为云服务打下坚实的基础,叠加大数据和AI,VR技术的发展,在线教育模式效率提高,画面会更加清晰,稳定性更强,课堂活跃度有望提高,并且对于师资资源稀缺的地方,在线教育不仅可以从时间和空间上同时解放学生和教师,同时让稀缺优质教育资源可以通过信息技术分享给不同地域的学生,并且这种模式不受班级容量的限制。

4 在线教育存在的问题和建议

一方面在线教育虽然增长很快,但行业竞争加剧,获客成本提高,成本为500-700元左右且不会有太多下降:若行业竞争进一步加剧,持续吸引付费学员能力将存在不确定性,由于续班率的提升,今年行业内头部公司已经做到60%-70%的季度续班率,随着时间的推移,老客户群体的占比总体是持续提升的,老客户续班成本远低于新客户的获取成本,这将带动人均销售费用和销售费用率下降。综上,在线教育的竞争主要体现在获客,和续班两个方面,所以如果续班率能做到接近线下水平,盈利问题有望解决;另一方面在线教育不具备筛选淘汰功能,教师质量良莠不齐,尤其外教市场更为混乱,举例来说,前段时间某家机构的外教带着学生吸毒的事件,说明了外教市场缺乏对资格的监管和履历的相关审查,优良的筛选和淘汰机制恰恰是东亚国家教育最重要的功能,注定了在线教育是工具性,倾向性趋势有待验证。

对于以上问题我们建议教育的治理路径和格局要得以明晰,教育监督部门和线上教育机构要负起相应责任,加大监管力量,拓展监督渠道,在线教育机构本身应强化自身职责和纪律.能提供优质的内容及服务、保证用户良好的学习体验及学习效果,增强是师资实力、研发能力,提高企业的运营管理能力。

5 在线教育的未来展望

在发达国家,在线教育几乎成为远程开放教育的代名词。根据美国教育研究咨询机构的研究,79%的在线学习者和76%的已毕业学习者认为在线教育“优于“或”等同于“校园教育,相当比例的在线学习者是在线学习时间灵活的特点吸引而选择了在线课程;40%的受访高效管理者表示计划增加未来的在线课程预算。

相较于发达国家,我国在线教育目前仍在发展的初级阶段,随着政策的进一步支持,经济的增长,社会对教育的重视程度的提高,以及科技的进步,在线教育有巨大的发展空间,尤其是在教研产品、师资培训、管教培流程上的打磨,对班课用户的精细管理和分层教学上等方面,另一方面随着技术持续创新直播体验逐渐接近线下体验,这也是教育产业未来最重要风口,互联网的发挥,和流量的快速增长会迅速提高学生和家长对线上教育的认识,渗透率有望快速提升,从长期来看,线下及线上教育行业或加快洗牌,在线布局较晚能力较差的教育机构面对更多的压力,在线教育市场或将进一步加剧,大的在线培训机构有望形成规模效应,间接拉高中小机构的获客成本。

参考文献:

[1] 唐亮.在线教育治理:协同、精准、长效[N].教育学,2020-04-07.

[2] 王棣.规范发展在线教育正当其时[N].张家口日报,2019-07-31(003).

(作者单位:黑龙江大学)

猜你喜欢

科学教育与博物馆(2021年2期)2021-06-15

师道(2021年12期)2021-01-10

科学教育与博物馆(2019年6期)2019-09-10

福建基础教育研究(2019年9期)2019-05-28

作文世界(小学版)(2018年4期)2018-10-16

北京教育·普教版(2018年1期)2018-01-29

快乐作文·低年级(2016年12期)2017-01-03

湖北教育·综合资讯(2016年2期)2016-03-07

今日教育(2016年1期)2016-03-01

北京教育·高教版(2015年12期)2015-12-26