新个税政策下年终奖的税务筹划研究分析

2020-07-13 08:45孙强

经济技术协作信息 2020年19期

◎孙强

一、个税改革与年终奖税收征收

1.综合收入划分。我国新的个人所得税征收方案当中,首次引用了居民个人和非个人的概念,这种划分方式主要是按照综合分类方式与部分分类方式,对于个人所得税进行区跨划分。新的征收方案当中,将居民的工资、薪酬、劳务报酬、稿酬、特许权使用费等等,合并为了综合税收所得,并且统一的按照累进制的征收方式,对这部分收入进行综合缴收。新的税收征收方法在目前的薪酬绩效体系基础之上,对税率进行了全面的改革,对于适应这种超额累进制征收方法的税负对象,进行全面的调整,并将基本费用减除标准,从原本的每月3500 元提高到了每月5000 元。

2.专项费用扣除。国家的税收方式还适应经济发展的相关调整,根据法律法规的目前发展状况,对子女教育、赡养老人医疗保障、住房利息和住房租金等项目,进行了专项扣除。这种扣除方式可以更加适应于青年人的生活,鼓励居民不断通过个人的努力提高自己的收入。利用这种新型的超额累进制税收征收方式,可以有效的避免个人逃税的现象,对于反避税规定进行了全面的创新。

3.个人所得税征收方式改革对于年终奖计税的影响。个人所得税征收方式的改革对于居民来说有利有弊,而对于年终奖的计税也是有着很大影响的,以下将对此进行分析。首先,新的税收法案相关管理条例将居民的年终奖这一项也列入了个人所得税的征收范围,对税收和税率进行了合理化的调整,对于一些重复的部分进行扣除。目前来看,企业关于年终奖的分发形式一般分为两种,一是一次性发放,这种方式通常来说相应的税率比较高,那么个人所要缴纳的个人所得税也相对较多。二是将年终奖多次分发,将年终奖分为几部分逐月分发,将其部分与居民的月薪整合到一起,进行统一的发放,这种方式最大的好处就是居民只需要缴纳超出部分的薪资,进行扣除即可。二者相比,后者更加符合个人的利益要求,当然,这两种不是全部,还有一些公司和企业会按照超出部分进行税率衡量计算。

关于全年一次性奖金、中央企业负责人年度绩效薪金延期兑现收入和任期奖励的规定

(1)一次性奖金包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。居民个人取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按规定缴纳个人所得税。

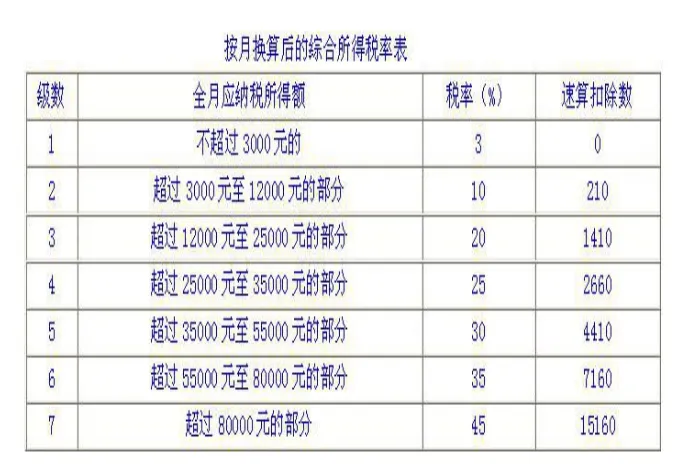

(2)计算方法:杨氏分步法。第一步:找税率:全年一次性奖金除以12 个月,按其商数依据“按月换算后的综合税率表”确定适用税率和速算扣除数。第二步:算税额:应纳税额=全年一次奖金×适用税率-速算扣除数

?

【典型例题】假定中国居民个人李某2019 年在我国境内1-12 月每月的税后工资为3800 元,12 月31 日又一次性领取年终含税奖金60000 元。请计算李某取得年终奖金应缴纳的个人所得税。

『正确答案』(1)年终奖金适用的税率和速算扣除数为:按12 个月分摊后,每月的奖金=60000÷12=5000(元),根据工资、薪金七级超额累进税率的规定,适用的税率和速算扣除数分别为10%、210 元。(2)年终奖应缴纳个人所得税为:应纳税额=年终奖金收入×适用的税率-速算扣除数=60000×10%-210=5790(元)

【提示1】该方法不是唯一选择,居民个人也可选择并入当年综合所得计算纳税,如果选择了上述方法,一个纳税年度内,对每一个纳税人该计税方法只允许采用一次。

【提示2】该方法是过渡性政策,自2022 年1 月1 日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

二、年终奖税收筹划方式探讨

1.专项扣除。这种转向扣除的年终奖税收方式可分为两种基本情况:专项扣除之后小于零和专项扣除之后大于零。专项扣除后小于零是指一年内居民的全部工资收入去掉缴纳医疗社保费用,公积金,基本费用和其它相关的专项费用之后的薪资剩余小于零。与年终奖相结合,因为薪资部分应缴纳的税额为零,所以在缴税时,只需缴纳年终奖相应金额百分之三的个人所得税,这种情况通常是指年终奖一次性发放。如果将年终奖分多次投入到全年发放当中,根据专项扣除计算,则不需要对年终奖部分进行税务缴纳。而专项扣除后大于零则是指在新的个税规定后,进行规定的数额相关费用扣除后剩余的部分大于零,结合年终奖的部分,年终奖的部分按百分之三的税率进行计算,在加上专项扣除后大于零的部分按照相应的水里计算出相应的税费,当然这是一次性发放年终奖的情况,而分次发放年终奖则需在每个月进行计算。由此可以得出如果专项扣除后小于零,多次分发年终奖更有利于个人,如果专项扣除后大于零,则一次性分发年终奖更有利于个人。

2.分配比例对个人所得税的影响。分配比例对个人所得税的影响,是发生在年终奖多次分发的情况,而在一次性分发的年终奖当中则一般不考虑该问题。在年终奖多次分发的过程,在每年的月份中的分配直接决定了居民个人的年收入。分配比例的不同会影响居民的个人所得税缴纳金额,比例越大,所要缴纳的个人所得税也就越多。因此,在年终奖的多次分发中,要合理的调整适宜的比例,将税收控制到最小,更好的维护员工的利益。

3.年终奖筹划方式调整。通过以上的分析,可以得出不同的税收计算方式和年终奖的分发方式是会直接对居民的年收入产生影响的,尤其对于一些高收入的人群显现的更加明显。在新税改革下,为了保障居民的利益,将年终奖的税率降至最低,达到年终奖的最大化,可以从敏感区、分段发放、福利替代方法和期权转化等部分进行调整。敏感区包括工资和年终奖的组合方式和选择,分段发放则是企事业单位的预测和选择。而福利替代可以转换会其它形式的补贴费用输出或是代替的物质上的福利,非直接的资金方式,在合理的情况下,为员工进行避税。关于期权转让的调整是针对部分有条件的企事业单位的方法,将年终奖从资金的方式转为单位股票的形式进行发放,当然这种方式适用于高层管理人员的年终奖绩效鼓励方式,这种方式调整不仅能提高管理人员对工作的积极性也更能加固员工对企业的忠诚度。

猜你喜欢

小学生学习指导(低年级)(2021年4期)2021-07-21

学生天地(2020年35期)2020-06-09

文萃报·周五版(2020年3期)2020-02-14

动漫星空(2018年7期)2018-10-26

数学小灵通·3-4年级(2017年10期)2017-11-08

华人时刊(2017年15期)2017-10-16

小学生学习指导(中年级)(2017年4期)2017-03-20

小天使·四年级语数英综合(2016年11期)2016-11-29

现代妇女(2016年3期)2016-03-31

小说月刊(2014年3期)2014-04-23