贸易争端背景下世界油料、植物油生产和贸易格局变动分析

2020-07-14 11:13王永刚李豪强王妍霏王鑫瑞

中国油脂 2020年7期

王永刚,李豪强,王妍霏,王鑫瑞

(1.郑州航空工业管理学院 管理工程学院,郑州 450046; 2.河南国际数字贸易研究院,郑州 450000; 3.多伦多大学 罗特曼商学院,多伦多 M4Y1M7; 4.海南大学 旅游学院,海口 570228)

近年来,世界油料和植物油生产、贸易均呈现出持续增长的趋势。2014—2018年间,世界主要油料生产量和贸易量分别增长了11.7%和17.4%,植物油生产量和贸易量分别增长了6.7%和3.4%;中国年均进口油料9 110.4万t,占世界油料总进口量的56.7%,从美国年均油料进口额109.7亿美元,占美国油料出口额的50.6%。自2019年5月美国宣布将2 000亿美元中国商品的进口关税由10%上调至25%,中国随即宣布对600亿美元美国商品分别实施25%、20%或10%加征关税[1]。在中美经贸冲突重启的背景下,世界油料、植物油生产和贸易格局将如何变化,对这一问题的深入研究,将为中国政府和企业制定油料、植物油生产及贸易战略提供理论依据。

1 世界油料生产和贸易格局

1.1 世界油料生产和贸易概况

在世界范围内,主要油料品种有大豆、油菜籽、花生、棉籽和棕榈仁,该5种油料生产量之和约占世界油料总生产量的90%,其他品种油料的生产量相对较小[2]。2014—2018年间,世界油料年均生产量为56 306.4万t,其中大豆生产量为33 830.0万t,油菜籽生产量为7 121.7万t,花生生产量为4 406.5万t,棉籽生产量为4 157.7万t,棕榈仁生产量为1 763.8万t。大豆是世界重要的油料品种,生产量约占世界油料总生产量的60%,其中约85%以上的大豆被用于压榨大豆油,因此大豆是全球植物油及蛋白饲料的最主要来源。

由于大豆处于重要的生产地位,促使大豆成为国际贸易量最大的油料品种。2014—2018年间,大豆贸易量占世界油料总贸易量的90%左右;在其他油料中,油菜籽的贸易量仅次于大豆,占油菜籽产量的20%左右。本文主要对世界大豆、油菜籽的生产和贸易格局作分析。

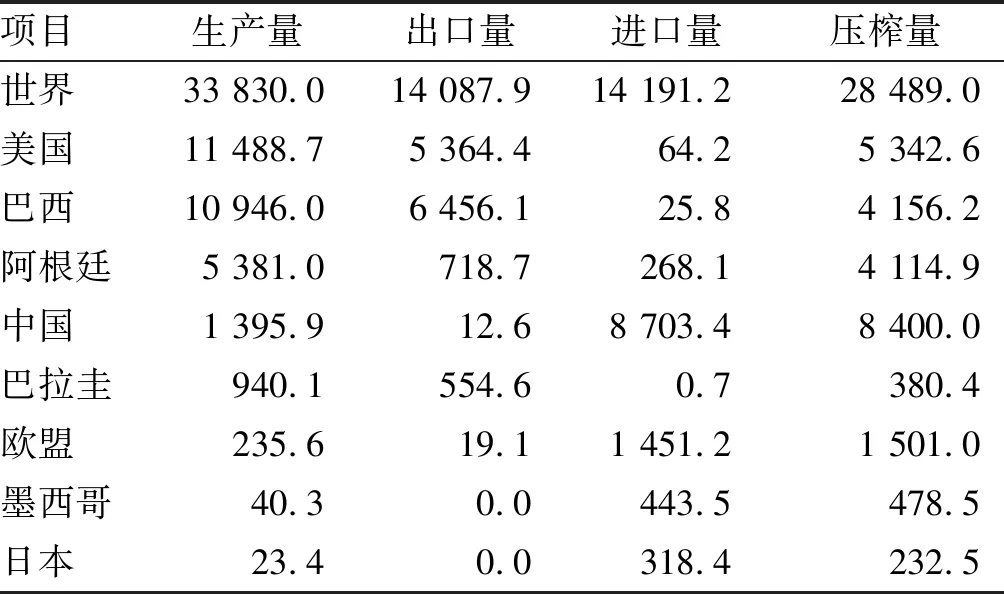

1.2 世界大豆生产和贸易格局(见表1)

表1 世界大豆生产、贸易状况 万t

注:资料来源为美国农业部网站(www.usda.gov);表中数据为5个市场年(2014—2018年)的平均值。下同。

由表1可知,大豆的生产和出口相对集中。在大豆生产方面,世界排名前四的国家分别为美国、巴西、阿根廷和中国,4个国家生产量总和占世界大豆总生产量的86.3%。美国大豆生产量常年占据世界第一;近年来,巴西、中国大豆生产增长迅猛。2014—2018年间,美国大豆年均生产量为11 488.7万t,占世界总产量的34.0%;巴西大豆生产量从9 720.0万t 增加到11 700.0万t,增长率为20.4%;中国大豆生产量从1 269.0万t增加到1 590.0万t,增长率为25.3%。在大豆出口方面,世界排名前四的国家分别为巴西、美国、阿根廷和巴拉圭,4个国家的出口量总和占世界大豆总出口量的92.9%。历史上,美国一直占据全球大豆出口市场的主导地位;近年来,巴西大豆出口增长迅速,但是阿根廷大豆出口呈现明显波动下降的趋势。2014—2018年间,美国大豆年均出口量为5 364.4万t,占世界总出口量的38.1%;巴西大豆出口量从5 061.2万t增加到7 850.0万t,增幅达55.1%;阿根廷大豆出口量从2014年的1 057.5万t连续下降至2017年的211.2万t,2018年重新增长到630.0万t。

大豆进口同样呈现出集中的态势。世界排名前四的国家(地区)分别为中国、欧盟、墨西哥和日本,4个国家或地区的大豆进口量总和占全球总进口量的76.9%。传统上,日本和欧洲占据着世界大豆进口市场的主导地位,但其进口长期以来缓慢增长。20世纪90年代中期以来,中国大豆进口出现爆发式增长,超越日本和欧洲成为全球最大的大豆进口国。

大豆压榨量排名前四的国家分别为中国、美国、巴西和阿根廷。大豆压榨量占其消费量的比例为:中国84.6%、美国93.8%、巴西94.3%、阿根廷86.7%。

1.3 世界油菜籽生产和贸易格局(见表2)

由表2可知,油菜籽的生产和出口相对集中。在油菜籽生产方面,世界排名前四的国家(地区)分别为欧盟、加拿大、中国和印度,4个国家(地区)的生产量总和占世界油菜籽总生产量的85.9%。欧盟是世界第一大油菜籽生产地区,但近年来生产量呈现波动下降的态势。2014—2018年间,欧盟油菜籽生产量从2 457.8万t减少到2 006.1万t,降幅达18.4%。与其他主产国相比,中国油菜籽生产量平稳中略微下降。2014—2018年间,中国油菜籽生产量从1 391.4万t下降到1 285.0万t,降幅为7.6%。在油菜籽出口方面,世界排名前四的国家(地区)分别为加拿大、澳大利亚、乌克兰和欧盟,4个国家(地区)的出口量总和占世界油菜籽总出口量的96.4%。加拿大常年占据世界油菜籽出口市场的主导地位。2014—2018年间,加拿大油菜籽出口量从921.6万t增加到1 060.0万t,增幅为15.0%;年均出口量为1 039.4万t,占世界总出口量的67.1%。

油菜籽进口与生产、出口相比处于相对分散的态势。油菜籽进口量世界排名前四的国家(地区)分别为中国、欧盟、日本和墨西哥,4个国家(地区)的进口量总和占世界油菜籽总进口量的79.5%。传统上,日本和欧盟一直处于油菜籽进口大国(地区)的地位;近年来,中国和墨西哥油菜籽进口增长较快。2014—2018年间,中国油菜籽年均进口量达431.5万t,占世界总进口量的28.9%;欧盟油菜籽年均进口量为362.8万t,占世界总进口量的24.3%。

油菜籽压榨量排名前四的国家(地区)分别为欧盟、中国、加拿大和印度。油菜籽压榨量占其消费量的比例为:欧盟96.2%、中国96.9%、加拿大96.8%、印度85.6%。

2 世界植物油生产和贸易格局

2.1 世界植物油生产和贸易概况

就全球而言,主要植物油品种有棕榈油、大豆油、菜籽油、花生油和棉籽油,该5种植物油生产量之和约占世界植物油总生产量的80%,其他品种植物油的生产量相对较小。2014—2018年间,世界植物油年均生产量为18 891.3万t,其中棕榈油生产量为6 602.8万t,大豆油生产量为5 327.3万t,菜籽油生产量为2 767.4万t,花生油生产量为563.8万t,棉籽油生产量为483.3万t。在生产量和国际贸易量上,棕榈油均居全球各种植物油之首。

世界植物油贸易量占生产量的比例较高。2014—2018年间,世界植物油年均出口量为7 917.2万t,占世界植物油总生产量的41.9%,其中棕榈油出口量占生产量的比例最高,达到了72.9%。由于棕榈油可贸易数量大、价格便宜,长期以来棕榈油出口量占植物油总出口量的比例高达60%以上,严重抑制了其他品种植物油的出口。虽然大豆油长期是全球植物油生产和消费市场的主导者,但近年来受到了棕榈油的激烈冲击。本文主要对棕榈油、大豆油和菜籽油的生产、贸易格局进行分析。

2.2 世界棕榈油生产和贸易格局(见表3)

表3 世界棕榈油生产、贸易状况 万t

由表3可知,相比其他植物油,棕榈油的生产和出口最为集中。棕榈仁主要产地在东南亚,印度尼西亚和马来西亚一直是全球棕榈油的主要生产和出口国。2014—2018年间,印度尼西亚和马来西亚的棕榈油年均生产量分别为3 640.0万t和1 932.4万t,2个国家的生产量总和约占世界棕榈油总生产量的84.4%;印度尼西亚和马来西亚的棕榈油年均出口量分别为2 649.4万、1 683.0万t,2个国家的出口量总和占世界棕榈油总出口量的90.1%。

棕榈油进口与生产、出口相比呈现出不同的贸易格局,相对而言比较分散。世界排名前四的国家(地区)分别为印度、欧盟、中国和巴基斯坦,4个国家(地区)的进口量总和占世界棕榈油总进口量的53.4%。2014—2018年间,印度棕榈油年均进口量达929.0万t,占世界总进口量的20.2%;中国棕榈油年均进口量为534.7万t,占世界总进口量的11.6%。

2.3 世界大豆油生产和贸易格局(见表4)

表4 世界大豆油生产、贸易状况 万t

由表4可知,大豆油的生产和出口比较集中。在大豆油生产方面,世界排名前四的国家分别为中国、美国、阿根廷和巴西,4个国家生产量总和占世界大豆油总生产量的77.6%。历史上,美国大豆油生产量常年位于世界首位。近年来,中国、阿根廷大豆油生产迅猛增长。2014—2018年间,中国大豆油生产量从1 335.0万t增加到1 541.1万t,增幅达15.4%;阿根廷大豆油生产量从768.7万t增加到820.0万t,增幅为6.7%。在大豆油出口方面,世界排名前四的国家(地区)分别为阿根廷、巴西、美国和欧盟,4个国家(地区)的出口量总和占世界大豆油总出口量的75.5%。2014—2018年间,阿根廷大豆油年均出口量达508.2万t,位于世界首位;巴西和美国大豆油年均出口量分别为140.2万t和103.5万t,居世界第二位和第三位。

大豆油进口与生产、出口比较而言,相对分散。世界排名前四的国家分别为印度、孟加拉国、阿尔及利亚和中国,4个国家的进口量总和占世界大豆油总进口量的51.5%。2014—2018年间,印度大豆油年均进口量达340.0万t,占世界总进口量的31.9%;中国大豆油年均进口量为69.0万t,占世界总进口量的6.5%。

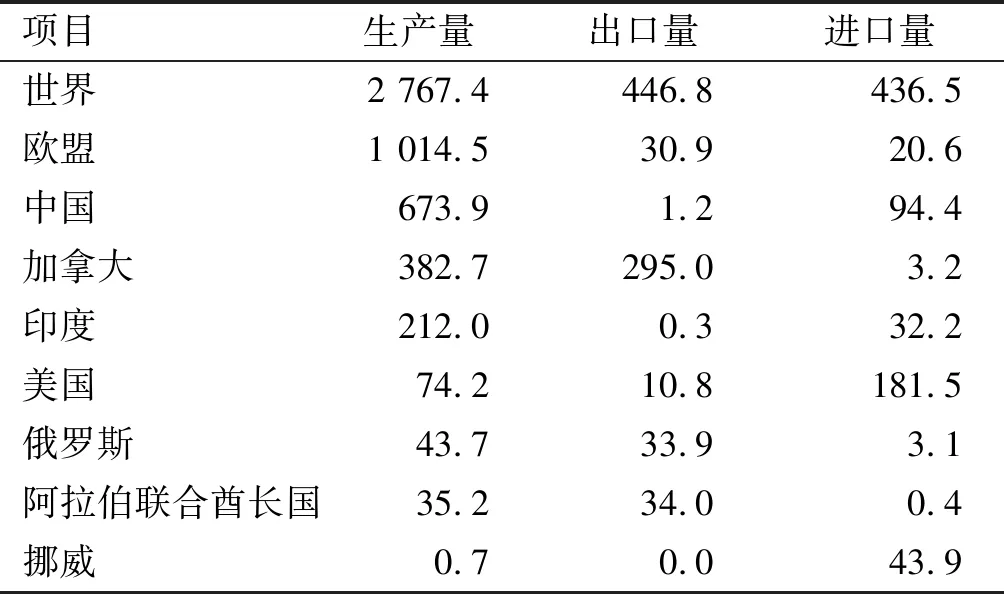

2.4 世界菜籽油生产和贸易格局(见表5)

表5 世界菜籽油生产、贸易状况 万t

由表5可知,菜籽油的生产和出口现状比较集中。在菜籽油生产方面,世界排名前四的国家(地区)分别为欧盟、中国、加拿大和印度,4个国家(地区)的生产量总和占世界菜籽油总生产量的82.5%。2014—2018年间,欧盟菜籽油年均生产量达1 014.5万t,占世界总生产量的36.7%,为世界第一大生产地区;中国菜籽油年均生产量为673.9万t,占世界总生产量的24.4%。在国际贸易量占总生产量的比例方面,菜籽油与棕榈油、大豆油有所不同,菜籽油的比例偏小。2014—2018年间,世界菜籽油年均出口量为446.8万t,仅占生产量的16.1%。在菜籽油出口方面,世界排名前四的国家(地区)分别为加拿大、阿拉伯联合酋长国、俄罗斯和欧盟,4个国家(地区)的出口量总和占世界菜籽油总出口量的88.1%。加拿大常年处于菜籽油出口市场首位,出口量远远超过其他国家。2014—2018年间,加拿大菜籽油年均出口量为295.0万t,占世界总出口量的66.0%。

菜籽油进口同样处于相对集中的态势。世界排名前四的国家分别为美国、中国、挪威和印度,4个国家进口量总和占世界菜籽油总进口量的80.6%。历史上,美国、中国常年位居菜籽油进口国前两名。2014—2018年间,美国菜籽油年均进口量为181.5万t,占世界总进口量的41.6%;中国菜籽油年均进口量为94.4万t,占世界总进口量的21.6%。

3 中美贸易争端对世界油料、植物油生产和贸易格局的影响

3.1 相对垄断的世界油料、植物油生产和出口格局不会改变

油料和植物油的生产、出口非常集中,这种类似寡头垄断的世界市场格局将维持较长一个时期。长期以来,美国、巴西、阿根廷主导着世界大豆、大豆油的生产和出口。马来西亚、印度尼西亚主导着世界棕榈油的生产和出口。加拿大、欧盟主导着世界油菜籽、菜籽油的生产和出口[3]。目前美国、巴西、阿根廷、马来西亚、印度尼西亚等国已成为全球油料、植物油生产和出口的专业基地,发展潜力明显优于其他国家。这种格局的形成其实反映了各国的比较优势和全球资源配置的优化,不会因为中美贸易争端而出现大的改变。

3.2 相对分散的世界油料、植物油进口格局存在较多变数

油料及植物油进口与生产、出口比较而言,整体相对分散,世界进口市场存在较多变数。中国、日本、印度、巴基斯坦、孟加拉国、阿尔及利亚、墨西哥、欧盟、挪威等国(地区)在油料及植物油进口市场占有重要地位。中国、日本、墨西哥等国油脂加工业较为发达,且实行相对鼓励油料进口、抑制成品油进口的贸易政策,这些国家以油料进口为主。印度、巴基斯坦、孟加拉国等国油脂加工业比较落后,且实行相对鼓励成品油进口的贸易政策,这些国家以成品油进口为主。欧盟既是大豆、油菜籽进口大户,也是棕榈油进口大户,其进口量中很大一部分用于加工出口和产业内贸易。为应对贸易争端、获取国际市场主导权,中国、印度等进口大国可能会调整各自的油料、植物油贸易政策,采取扩大进口来源国、联合采购等措施,与出口大国进行博弈,从而导致不同品种油料与植物油进口贸易的此消彼长。

3.3 短期内,油料及植物油生产、贸易会出现国别替代和品种替代

一是国别替代,美国与巴西、阿根廷等国的大豆生产、出口将出现此消彼长。贸易争端背景下,中国将提高从美国进口大豆的关税,中国大豆压榨企业和贸易商将把大豆进口的重点转向巴西、阿根廷等新兴大豆主产国[4-5]。作为大豆进口第一大国,中国新增的供应缺口将吸引巴西、阿根廷等国增加大豆种植面积、扩大对中国的出口。二是品种替代,大豆、大豆油与油菜籽、菜籽油、棕榈油的生产、出口将出现此消彼长。贸易争端背景下,为保障油脂供给安全,中国在抬高美国大豆及其加工品进口门槛的同时,将降低从俄罗斯、乌克兰、哈萨克斯坦、马来西亚、印度尼西亚等国进口油菜籽、菜籽油、棕榈油的门槛,同时通过改变自身养殖方式和饲料结构、适当增加饲料中菜籽粕配比等措施,促进油料及植物油进口品种的多样化。

3.4 中国仍将保持大量进口油料,以进口油料为主、进口植物油为辅的基本态势

近十几年来,中国油料、植物油进口迅猛增加,并表现出以进口油料为主、进口植物油为辅的态势[6]。目前中国是世界第一大大豆进口国、第一大油菜籽进口国、第二大菜籽油进口国、第三大棕榈油进口国、第四大大豆油进口国。一方面,进口产品在填补国内供需缺口方面发挥了重要作用,缓解了国内油料数量不足、质量偏低的状况。另一方面,油料来源单一和对外高依存度,致使中国难以掌控市场话语权,对国际市场价格的影响甚微。造成这种格局的主要因素为中国油料产不足需、油料贸易政策相对宽松以及进口产品拥有质量优势和价格优势。这些因素不会因中美贸易争端而发生根本性变化,中国大量进口国外油料的局面在一定时期内也不会改变。

4 结束语

就全世界而言,不同品种的油料、植物油呈现出不同的生产和贸易格局,受中美贸易争端的影响也不尽相同。得益于丰裕的人均耕地资源和先进的农业技术,美国、加拿大、欧盟等传统油料、植物油生产和出口巨头对世界市场的相对垄断地位在较长时期内难以改变;巴西、阿根廷、乌克兰等新兴油料、植物油生产和出口大国的耕地资源丰富、发展潜力巨大,借助第一进口大国中国与第一出口大国美国贸易争端的契机,短期内可以迅速提升在世界出口市场的份额。受制于人均土地资源或水资源的限制,中国、印度、日本等进口大国的油料、植物油生产规模难以有大幅度提升。在农业技术没有出现突破性进展的情况下,出于保障粮食安全的战略考虑,中国、印度、日本等国长期、大量进口油料、植物油的格局难以改变。基于世界出口市场相对垄断、进口市场相对分散的特点,中国、印度、日本等进口大国有必要进行联合采购、战略采购以及进口品种、进口节奏的协商协调,争取在国际市场获得一定的话语权。

猜你喜欢

生物学通报(2022年1期)2022-11-22

合成树脂及塑料(2021年6期)2021-12-04

农村百事通(2021年2期)2021-02-25

三农资讯半月报(2020年2期)2020-03-09

中国粮油学报(2019年2期)2019-03-08

农产品市场周刊(2016年6期)2016-05-24

江苏农业科学(2015年11期)2016-01-27

农产品市场周刊(2015年37期)2015-10-29

印刷技术·数字印艺(2015年6期)2015-08-31

现代营销·经营版(2014年1期)2014-02-27