上证50股指期货套期保值风险管理研究

2020-07-26 06:04刘晨

大众投资指南 2020年22期

刘晨

(武汉工商学院,湖北 武汉 430000)

一、上证50股指期货套期保值概述

上证50股指期货是指以上证50指数作为标的物的期货品种,该品种由中国金融期货交易所于2015年4月16日推出,交易代码为IH。上证50指数样本股是上海证券市场规模较大、流通性较大、同时对于市场影响力较大的股票,比如:中国人寿、工商银行、中国铁建、上汽集团等。上证50指数样本股权重分布的比例比较合理,抗操纵性较强,同时覆盖面积广,具有广泛的市场代表性。

从2020年2月3日至2020年3月31日,两个月时间内,道琼斯工业指数从28399.81点跌至21917.16点,跌幅达到22.8%;与此同时纳斯达克综合指数和标普500指数分别下跌16.9%和20.44%。中国上证指数从2020年1月20日3095.79点,跌至2020年3月19日的2702.13点,2个月时间跌幅达到12.7%。在全球经济面临巨大挑战的同时,证券市场出现了极其不稳定的情况,股指期货由于其灵活的交易交易模式,有效地保护了股票的现货市场,合理运用股指期货进行套期保值交易可以极大地避免股指下行风险。

二、上证50股指期货的风险类型

(一)市场风险

股指期货套利交易者往往更多的关注的是相关标的资产间所产生的价格的变化。所以在这种情况之下,目标资产因为价格波动而导致价格的不确定性,也将增大套利交易的市场风险。

在一般情况之下,目前股指期货套利交易从而引起市场风险的形成过程往往会受到多种因素的影响,主要如下:

1.股指期货价格的异常波动因素。目前受到我国金融市场发育程度不完善的限制,我国的股指市场才刚刚起步,投资市场存在的诸多问题因素主要包括,投资者的结构尚不完善,投资者对于股指的实际操作经验不足,股票市场存在着羊群行为等等。

2.上证50股指指数运行不稳定性因素包括:国家的产业环境、国际的金融市场环境、国内的金融市场环境市场的投机者投机心理、投资者的操作技能多方面因素的影响。另外,我国股票市场,股权分置改革市场仍然任重道远,改革的道路依然艰难,这些因素都会对上证50股指指数运行的不稳定性运行造成强烈的影响。

3.流动性风险因素。由于股指期货套利交易的特点,市场的参与者大多是资金较为雄厚的投资者,其交易特征是交易的规模往往比较大,在实际的操作过程当中,可能因交易目标品种的流动性不足,从而产生了非常大的冲击成本,套利交易在这样的情况之下就有可能遭到失败。

(二)制度性风险

股指期货受到多种因素的影响,当其出现极端情况之时,为了防控风险,稳定投资者的心理,会采取强制检查措施。强制平仓或强制减仓是期货市场防控风险的重要手段所以在这样的情况之下,对于套利交易的投资者,应该要警惕注意,当交易中如果出现了自身保证金余额不足的情况就有可能被面临着强行平仓的风险。

我国股指期货市场的发育并不成熟。为了防控风险的发生交易所可能根据市场的变化情况,对保证金的比例予以适时调整。这些制度将有可能导致交易失败或者是投资者的收益达不到预期的标准从而在一定程度上增加套利成本。

境外股指期货市场之间存在的制度性差异,在一定程度上将有可能给投资者带来交易上的风险。我国证券市场当前采用的是“T+1”交易制度,而期货市场则采用“T+0”交易制度,证券市场与期货市场则采用的是涨跌停制度以及停复牌的制度差异,另外在证券市场的交易中,极有可能出现做空的情况,监管机构的监管不力这些都会导致套利交易带来不确定的风险。

(三)技术性风险

套利模型偏差而带来的风险。股指期货套利原理在一定程度上是基本相同的,当然在具体的操作过程当中却有可能存在不同,这是因为股指期货套利需要根据大量历史数据,并根据相关的模型估算其参数,参数的偏差会使套利模型带来风险。但是,套利交易模型也在逐渐走向成熟,当多个投资者,在同时捕捉到套利交易机会之时,将会拥有更方便更快捷的交易平台,这将在一定程度上为套利交易者带来更加客观的平台和空间。

(四)执行性风险

在套利实际操作和执行过程当中,实际存在的股指和模拟股指组合之间存在着一定的误差性,也就是这个误差决定了模拟组合具有一定的有效性和科学性,合理性。这个误差也直接的关系到了套利交易能否成功。对于这样的情况之下,对于误差的有效跟踪去控制交易风险是十分重要的。在实际的交易过程当中,我国的程序化交易系统并没有完全普及,在平仓或者减仓过程的各个不同阶段会发出各种不同类别的指令,由于程序化交易,并没有普及价值投资者缺乏投资经验,将极有可能造成投资者因不熟悉指令或者不熟悉操作而形成风险。

三、上证50股指期货套期保值效应策略研究

(一)建立健全股指期货市场法律监管制度

衍生市场的高速发展,法律制度的不完善,监管体系的不健全,使股指期货投机者或者套期保值者找到了法律的漏洞,做一些不利于市场的行为。本文主要从两个方面监管股指期货交易:

1.对欺诈不诚实行为监管

期货经纪公司欠缺较高的职业素养,会因自身利益通过利用其他人的地位与投资者交易,使投资者投资亏损,从而支付较多的手续费,失去获利的机会。虽然我过对欺诈行为有很详细的法律责任,但是股指期货交易的数额一般都比较大,投资者的损失也比普通群众多,这就暴露了一个巨大的法律漏洞。因此需要更加健全的法律体系来监管交易欺诈行为。

2.对信息披露不完善方面的监管

股指期货套期保值交易的巨大利润,会让掌握内部信息的大机构或者大资金投资者冒着法律风险去交易。对这种信息披露不完善,内幕交易的行为,会造成其他投资者的投资上的不公平,甚至有可能造成投资损失。在我国股指期货刚开始起步阶段,我们应该做到信息的披露完整,并且严格禁止内幕交易。

(二)科学利用有效的投资组合避险

1.合理分配资金

合理的资金运作配置是进行估值期货套期保值交易必不可少的策略,资金配置量的不合理分配不当也很有可能会导致投资效果不好或是投资带来的亏损。利用上证50股指期货进行套期保值的同时合理配置资金以达到最好的规避风险效果格外重要。对于风险承受能力高的投资人,此时用于投资者投资的头寸可以建立在 20%-30%之间,而对于风险厌恶型投资者则应将投资头寸控制在 10%-20%之间。就客观因素而言,这其中又包含投资者已持有的头寸具体情况,证券组合的投资种类以及股票数目等其他因素。

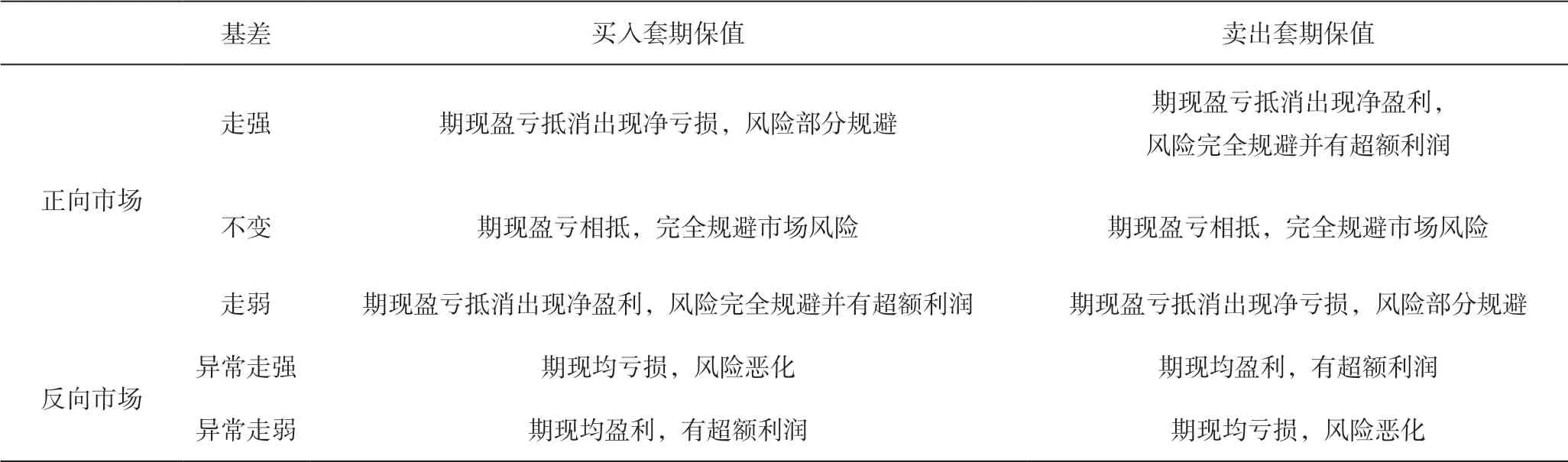

2.利用基差进行风险管理

表4-1:基差的变化与套期保值结果分析表

由表4-1可以得出结论,在不同未来预期的情况下,基差的变化决定了股指期货套期保值的结果。投资人在进行套期保值业务时就要着重考虑基差的问题,并实施好基差风险管理。而要做好基差风险管理则主要从四个方面去研究。第一,选择合适的套期保值时机;第二,利用基差作为指标进行风险管理;第三,健全合理的套保基差风险评估方法以及监控制度;第四,严格执行止盈止损决策。

猜你喜欢

中国外汇(2021年20期)2021-11-22

中国外汇(2019年7期)2019-07-13

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年6期)2018-09-05

现代营销(创富信息版)(2018年5期)2018-07-12

现代营销(创富信息版)(2018年9期)2018-02-20

合作经济与科技(2018年3期)2018-01-16

山西农经(2017年5期)2017-06-07

商(2016年1期)2016-03-03

财经界(学术版)(2015年21期)2015-12-30