碳排放权交易制度与企业财务绩效

2020-08-27 12:58王彩红霍雨佳

消费导刊 2020年33期

王彩红 霍雨佳

中国石油大学(华东)

一、文献综述与研究假设

自2013年五省二市进行碳排放权交易试点以来,碳排放权交易一直是学术界研究的热点,大部分研究主要集中在碳排放权交易的碳减排效果、企业价值和技术创新的关系以及中国与国际碳排放权交易的比较问题上。在研究碳排放权交易对经济方面影响的文献较少,且对中国碳市场研究较少,本文为了补充这一方面的研究,为发展中国家建立完善碳市场提供借鉴,利用核匹配和双重差分法从不同角度研究中国碳排放权交易对上市公司财务绩效的影响。

根据信号传递理论,参加碳排放权交易是一种信号传递机制,可以得到利益相关者的信任。同时,波特假说理论认为,适当的环境管制可以刺激企业进行技术革新,这些创新技术可以在长期内提高企业的生产效率,提高企业的竞争力,改善企业的经营绩效。在上述理论分析的基础上,本文提出以下研究假设:

H1:碳排放权交易制度对企业财务绩效有促进作用且对长期财务绩效的影响更加显著。

企业参与碳排放权交易会通过增加研发投入开发新技术,或者短时期内减少产量来实现碳减排的目标(Alejandro Caparrós et.al,2013),这可能会导致企业短期现金流受到一定的影响。

H2:碳排放权交易制度对企业短期现金流产生负面影响。

碳排放权交易制度对企业财务绩效的影响存在一定的滞后性,新政策的实施,市场的信号传递,企业承担社会责任、研发新技术、树立良好形象等都需要一定的过程。因此碳交易对企业财务绩效的影响存在一定的滞后性,需要一段时间去填补成本,进而提高财务绩效。

H3:碳排放权交易制度对企业财务绩效的正向影响存在滞后效应。

二、实证研究

(一)实证方法

我国在实施碳排放权交易的省份选择和企业选择上并不是随机的,存在异质性,使用倾向得分匹配法(PSM)可以很好的解决数据的非随机性和异质性问题,而双重差分法(DID)可以很好地避免内生性问题的困扰,二者结合使用能够较准确地评估政策评价效果。我们将各试点省委发改委公布的首批控排企业名单中的上市公司作为处理组对象,从未试点省份的上市企业中选取控制组对象,将两组进行倾向得分匹配后再进行双重差分法,由此可以得出企业在政策实施前后财务绩效的变化。

(二)样本选取和数据来源

1.数据来源

本文的所有数据来自CSMAR数据库,以2011-2017年度部分上市公司为研究目标。同时为了保持前后样本的一致性和数据的可获得性,本文以各试点省市发改委公布的首批控排名单中的上市公司为处理组对象,并进行筛选:剔除金融类的企业、之后年度被取消的控排企业、数据缺失的企业及经营异常的企业。由于重庆市的首批控排企业无法获取,故本文只考虑上海、北京、深圳、广东、湖北、天津六个试点省市,处理后实验组包括61家上市公司。综合考虑各种因素,我们选取了其他六个省份的上市企业作为控制组,并进行了与实验组相似的数据处理,共有422家上市公司。

2.变量定义及描述性统计

我们选取的主要变量如下表所示,使用总资产净利润率来衡量企业短期绩效,使用投资资本回报率作为长期绩效。主要变量的描述性统计如表1所示,可以发现处理组的总资产净利润率和投入资本回报率都大于对照组,初步验证了假设H1。

表1 主要变量的说明

(三)实证结果分析

1.倾向得分匹配

根据logit模型选择合适的匹配变量,剔除不合适变量后,最终选择了研发投入、公司规模、营业净利率、现金流量、股权集中度作为匹配变量。处理组根据倾向得分值在控制组中选择与自己相近的样本,使之满足共同趋势假设。

2.双重差分法结果分析

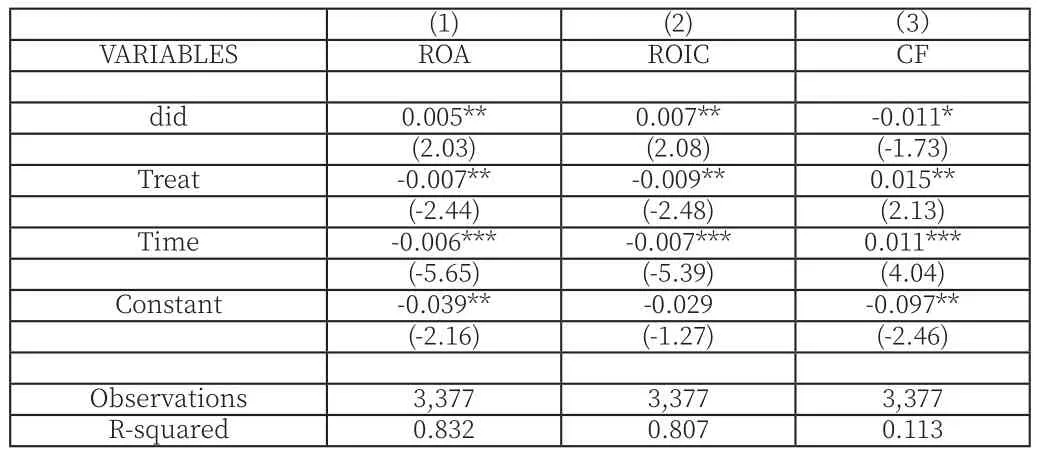

回归模型结果如表2所示:模型(1)(2)显示,DID方法的交乘项解释变量与企业的财务绩效在5%的水平上显著正相关,且模型(2)的交乘项解释变量更大,表明实施碳排放权交易制度后,控排企业的财务绩效得到了显著提高,且长期财务绩效影响更显著,验证了假设H1. 模型(3)显示,DID方法的交乘项解释变量与企业的短期现金流在10%的水平上显著负相关,表明实施碳排放权交易后,控排企业的短期现金流受到了一定影响,验证了假设H2。

表2 碳排放权交易对企业财务绩效影响的回归结果

(四)稳健性检验

通过构建反事实框架来实现安慰剂检验,基本思路为:假设政策实施的时间提前一年或推迟两年,若did系数仍然显著,则说明有其他因素而不是政策本身促进了企业财务绩效。检验结果显示,无论是提前一年还是推迟两年,交乘项系数都不再显著,这说明碳排放权交易制度确实促进了企业的财务绩效。

三、动态效应检验

上述回归结果反映了碳排放权交易制度对企业财务绩效产生了促进作用,为了更好地观察二者之间的关系,本文继续对碳排放权交易制度对财务绩效的影响进行了持续性分析。本文用2011-2017年的年份虚拟变量与处理变量Treat相乘构造了七个新交叉项,研究碳排放权交易制度对企业财务绩效影响的持续性变化,分析结果如图1所示,在2013年实施碳排放权交易制度后,财务绩效呈明显的上升趋势,并且2015年以后趋势更明显,由此可见存在一定的滞后效应,滞后效应的原因可能是实施碳排放权交易制度的企业投入资金改革,一段时间后才能产生作用,并且投资者了解到信息也需要一定的时间,验证了假设H3。

图1 财务绩效结果持续性变化(ROA)

四、结论

本文以2011-2017年A股上市公司企业为样本,采用双重差分倾向得分匹配法解决内生性问题,实证分析了实施碳排放权交易对企业财务绩效的影响效应。研究结果表明:实施碳排放权交易对企业的财务绩效有促进作用,且对长期财务绩效影响更显著。进一步研究表明:碳排放权交易制度对企业财务绩效的促进作用存在滞后效应。

根据上述研究结论得出以下政策启示:

第一,借鉴欧盟及美国碳交易会计处理,合理确认无偿配额,有效设计碳排放权会计准则,完善碳排放权会计处理方法,全国范围内进行统一和规范,保证碳排放会计核算的准确性与可靠性,真实地反映碳排放权交易制度对企业财务绩效的影响。

第二,加强碳信息披露,为报表使用者提供高质量信息,使企业准确地反映碳排放权及应付碳排放权等资产负债情况,让投资者客观地了解企业碳减排情况及财务状况,缓解信息不对称问题,减少碳排放权交易制度对财务绩效的滞后效应。

第三,政府为中小企业提供适当的补贴政策,中小企业承受风险能力弱,实施碳减排花费成本较多,政府应给予适当的补贴,减缓企业短期内现金流不足问题,增强碳排放权交易对企业财务绩效的正向作用。

第四,市场激励型手段与命令控制型手段相结合,从长远来看,应以市场激励型手段为主,命令控制型手段为辅,激发企业的碳减排自发性行为,更好地推进企业碳减排进程。

第五,建立和完善全国统一碳排放权交易市场,同时,学习和借鉴发达国家实施碳排放交易市场的成功经验,增强我国碳交易市场的活跃度和流动性,努力融入国际碳排放权交易市场,为世界提供“中国方案”。

猜你喜欢

现代经济信息(2020年34期)2020-06-08

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

经济技术协作信息(2018年7期)2019-01-14

商情(2016年32期)2017-03-04

股市动态分析(2016年23期)2016-12-27

商业经济研究(2016年14期)2016-09-14

中国商论(2016年33期)2016-03-01

上海国资(2015年8期)2015-12-23

股市动态分析(2015年13期)2015-09-10