本量利模型之要素杠杆效应与企业绩效提升

2020-08-30 12:02丁娜机械科学研究总院集团有限公司财务部

消费导刊 2020年29期

丁娜 机械科学研究总院集团有限公司财务部

背景:息税前利润(EBIT)作为衡量企业绩效的重要指标,一直以来都被企业广泛关注,而本量利模型能够很好的将企业的利润和成本、价格、销量之间的相互关系反映出来,通过调整产品结构、经营管理方案等,从而保证管理决策合理有效,进而助力企业绩效提升。然而,在实际管理工作中,部分管理人员对本量利模型认识不足、研究不够深入,对其功能应用较为单一,缺少对模型中各要素的敏感性分析及其决策应用。本文从本量利模型因素杠杆效应视角来探寻企业绩效提升的着力点。

一、本量利模型及其主要内容

(一)本量利分析模型的含义

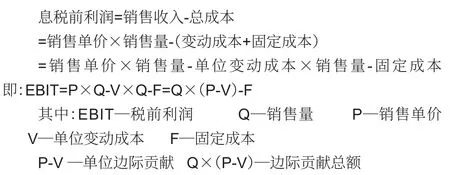

本量利分析是在成本性态分析和变动成本计算模式的基础上,通过研究企业在一定期间内的成本、业务量和利润之间的内在联系,揭示变量之间的内在规律,为企业预测、决策、规划和业绩考评等提供必要的财务信息的一种定量分析方法。其计算公式如下:

(二)本量利分析模型的主要内容

1.盈亏平衡分析。盈亏平衡分析是本量利分析的核心内容,其原理是通过计算企业在利润为零时处于盈亏平衡的业务量,以分析项目对市场需求变化的适应能力等。

2.目标利润分析。是指为达到目标利润所需要达到的业务量、收入和成本的一种利润规划方法,该方法反映市场的变化趋势、企业战略规划目标以及管理层需求等。

3.边际分析。是指分析某可变因素的变动引起其他相关可变因素变动的程度的方法,以评价既定产品或项目的活力水平,判断盈亏临界点,提示营运风险,支持营运决策。

4.敏感性分析。主要是对企业经济效益影响较大的不确定性因素、技术方案及关键分析指标等各类不确定性因素进行分析,找到影响企业发展的因素,从而帮助企业根据相关因素制定出相应的改进对管理对策,进而有助于提升企业管理质量。

利润敏感性分析就是指通过研究制约利润的有关因素发生变化时对利润所产生影响的一种敏感性的分析方法。我们可以将这种敏感性作为一种杠杆效应,去分析基于本量利模型下各要素的变动对企业绩效提升的影响程度,即本量利模型要素杠杆效应分析。

二、本量利模型要素杠杆效应分析

(一)本量利模型要素杠杆系数

提起杠杆,我们首先想到财务杠杆和经营杠杆:财务杠杆是指由于债务的存在而导致普通股每股利润变动大于息税前利润变动的杠杆效应;经营杠杆是指由于固定成本的存在而导致息税前利润变动大于产销量变动的杠杆效应,同时,我们把息税前利润变动率相当于产销量变动率的倍数称之为经营杠杆系数。通过引入本量利模型,可进一步将经营杠杆系数计算公式简化:

经营(销售)杠杆系数= △EBIT/EBIT = Q×(P-V)△Q/Q EBIT

通过类比思维,我们可以去探索本量利模型公式中各要素的杠杆效应,即比较价格P、变动成本V、固定成本F的变动引起息税前利润(EBIT)的变动情况。我们将息税前利润变动率相当于价格变动率的倍数称之为价格杠杆系数;将息税前利润变动率相当于单位变动成本变动率的倍数称之为变动成本杠杆系数;将息税前利润变动率相当于固定成本变动率的倍数称之为固定成本杠杆系数。通过比较本量利模型各因素杠杆系数,我们可做出正确的经营决策,找准企业绩效提升的有效发力点。现将各要素杠杆系数及其简化公式列示如下:

△EBIT/EBIT = Q×(P-V)△Q/Q EBIT价格杠杆系数= △EBIT/EBIT = Q×P△P/P EBIT变动成本杠杆系数=经营(销售)杠杆系数=△EBIT/EBIT = Q×V△V/V EBIT固定成本杠杆系数=△EBIT/EBIT = F△F/F EBIT

(二)本量利模型要素杠杆效应分析

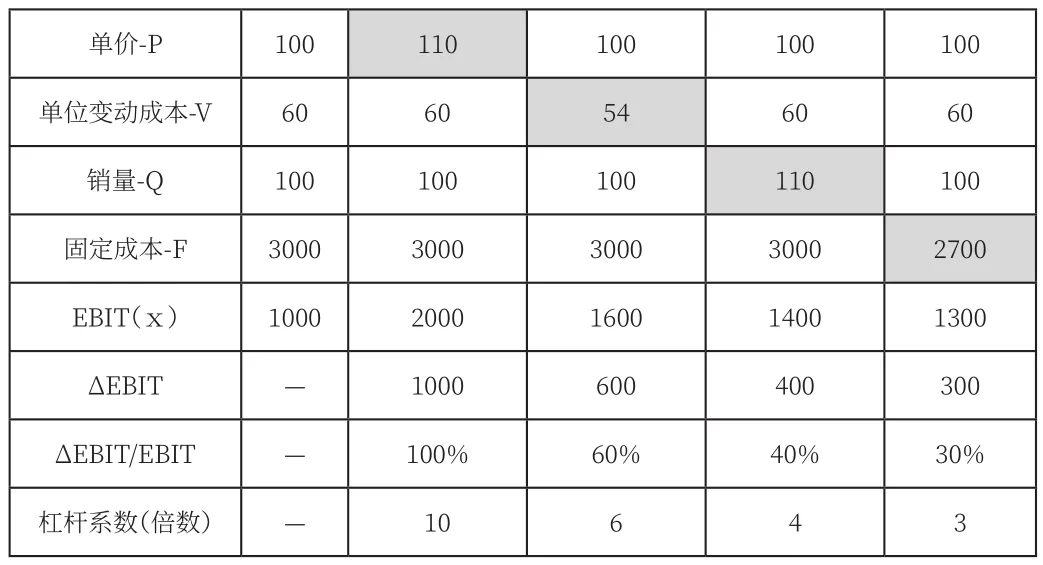

为便于分析各要素杠杆效益,我们举一个简单的例子:假设某公司基期产品单价为100元,单位变动成本为60元,固定成本为3,000元,该基期产销量为100件。那么,根据本量利模型公式我们很容易计算出该公司基期息税前利润EBIT= Q×(P-V)-F=100×(100-60)-3,000=1,000元。

接下来,我们将价格P、变动成本V、销售量Q、固定成本F四要素向积极方向分别调整10%,以比较预期各要素的杠杆效应,即各要素的变动引起的息税前利润变动情况,演算结果如下:

各要素杠杆效应演算—每一个要素向积极方向调整10%要 素 基 期 预期P上升10%预期V下降10%预期Q增长10%预期F下降10%

单价-P 100 110 100 100 100单位变动成本-V 60 60 54 60 60销量-Q 100 100 100 110 100固定成本-F 3000 3000 3000 3000 2700 EBIT(x) 1000 2000 1600 1400 1300 ΔEBIT — 1000 600 400 300 ΔEBIT/EBIT — 100% 60% 40% 30%杠杆系数(倍数) — 10 6 4 3

通过以上演算,经过系统分析,可得到以下结论:

1.价格杠杆效应相对其他要素杠杆效应最为突出。

2.当价格>2倍的单位变动成本时,即P>2V时,经营(销售)杠杆效应明显。

3.当价格<2倍的单位变动成本时,即P<2V时,变动成本杠杆效应明显。

三、本量利模型要素杠杆效应分析对企业绩效提升的意义

(一)打造品牌价值,以优势价格撬动绩效提升

通过本量利模型要素杠杆效应分析,我们知道,如果企业有定价权(品牌价值),高定价的同时销量不受影响,那么价格的提升将会给企业绩效带来较大的推动作用。在企业经营管理中,部分管理者往往对资金管理、成本压降、产销规模等较为关注,对定价策略思考略显不足,且有部分管理者误认为价格是由成本决定的,但其实价格主要是由市场需求决定的,所以一旦产品供不应求、占据市场优势,那么其在定价方面就相对强势。价格就是用来打败竞争对手,而又能被客户所接受的一种定位。所以真正牛的企业就是要脱离成本去定价,并且客户还觉得物有所值。而具有高品牌价值的产品恰恰拥有这种优势,就如同国酒茅台,其定价已远高于成本,但仍供不应求,原因就在于其品牌价值。所以企业要想超脱竞争,进入到蓝海,拥有价格主导权,那么就要在雷同中找差异,要加大自主创新力度,加大研发投入,以优势价格撬动绩效提升。

(二)打造产品生态价值链,以多产品销售助推绩效提升

通过经营杠杆系数和价格杠杆系数比较,可得出结论:当单价高于2倍单位变动成本时,销量带来的杠杆效应尤其明显。也就是说,当价格明显高于变动成本时,产销量的波动对企业利润的影响更为突出。这就给企业制定经营决策提供了依据,使管理的侧重点更加明晰。

通过行业调研,笔者发现部分医药企业,其药品市场价格相对药品成本高出很多,药品利润空间较大,所以对这些医药企业来说,成本可压降空间已相对有限,在降成本和增加销量两者间权衡,企业应将主要精力放在营销管理上以增加药品销量提升企业业绩。当然企业促销的手段有很多,通过对海尔、格力、BAT等巨头企业战略分析,我们发现这些企业往往都在执行一项很重要的营销策略,即通过交叉销售(多产品销售)打造产品生态价值链,将产品和服务做成平台,用结构去锁住客户。比如提起小米公司,大家会想到小米手机、小米净化器、小米手环等等,那么使用过小米产品的用户都知道,小米的各种产品并不是孤立存在的,其定位就是利用互联网平台,打造集高端智能手机、互联网电视以及智能家居生态链建设的创新型科技企业。现在的小米公司不仅在互联网手机领域遥遥领先,在互联网电视机顶盒、互联网智能电视,以及家用智能路由器和智能家居产品等领域也颠覆了传统市场取得了惊人业绩,其旗下生态链企业已近百家。由此可见,树立起自己竞争优势、打败竞争对手的绝对不是单一产品。

(三)合理划分成本属性,强化全价值链成本管控

通过本量利要素杠杆效应分析我们知道,当单位变动成本大于单价的一半时(2V>P),降成本的空间会更大。成本按性态可分为固定成本和变动成本,这恰恰也是本量利分析的基础。这就要求企业要准确合理划分变动成本和固定成本,当成本项目无法单纯归类到某一类属性时,企业要对该成本项目进行更为详细的划分,直至划分为可以归类为止。当然,成本性态划分的重要意义不仅体现在本量利分析结果的准确性方面,在作业成本法下成本核算与控制方面也尤为重要。在作业成本法下成本控制其实就是要控制引起成本发生变化的动因,而能找到动因的成本都叫变动成本,变动成本比重越高,则表明企业成本管理越精细。

成本管理作为企业发展历程中经久不衰的一个话题,一直以来都被各方广泛关注,无论是精益成本管理还是作业成本管理,无论是阿米巴经营还是水库式经营,可以肯定的是,企业成本管理绝对不是一个孤立的板块,降成本也绝对不是个别部门单打独斗就能完成的工作。在现代企业管理中,我们更多的是需要将成本和价值创造去连接,从企业全价值链角度开展去讨论成本管理,即从商业模式切入,结合管理模式,去研究企业成本管理,以实现企业价值最大化。当然具体的成本管理的方法有很多,特别是现代管理会计思维,给了我们很多可以借鉴的工具和方法,也给每个正真想要做好管理的企业提供了契机。

(四)因企施策,打好各要素杠杆效应组合拳

无论是定价策略、促销方法,还是降成本手段,这些关键举措对企业绩效提升至关重要,很多企业多措并举齐发力。所以对于今天的绩效管理,我们完全可以修炼好内功降成本,同时加大研发投入改善产品形象,利用差异化赚取更多的利润。企业可以结合宏观环境及行业状况,结合企业战略规划及发展目标,制定出阶段性管理方案,管理要有侧重点,同时还应做好考核激励等等。总之,企业要审时度势,打好本量利模型要素杠杆效应组合拳,以实现企业价值最大化目标。

本量利因素杠杆效应分析,作为笔者独创的一种决策分析方法,简单易行、通俗易懂,可被应用于规划企业经济活动和营运决策等方面。然而,无论是本量利分析方法,还是本量利因素杠杆效应分析,其在企业实际应用中可能会存在一些问题,比如未合理划分成本属性、指标仅停留在静态分析层面、仅考虑单因素变化影响等等,这些问题会影响企业决策的精准度,所以企业需要结合实际,积极探索,以提高本量利分析法在管理决策中的应用质量。本文结合本量利分析模型,从因素杠杆效应分析角度入手,探究了本量利模型在提升企业绩效中的应用意义,希望此分析能为企业管理决策提供参考依据。

猜你喜欢

今日财富(2021年7期)2021-03-24

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

经济技术协作信息(2018年4期)2019-01-23

中学生数理化·八年级物理人教版(2018年6期)2018-06-26

故事作文·低年级(2018年3期)2018-04-08

中国商论(2018年10期)2018-01-27

中国乡镇企业会计(2016年9期)2016-07-12

商场现代化(2016年12期)2016-06-06