谁踩中了地产债“三条红线”?

2020-09-10 09:43泽一

南方周末 2020-09-10

南方周末特约撰稿 泽一

闽系房企福晟,2019年上半年还在全国拿地,下半年就陷入了债务危机。

★“房地产泡沫是威胁金融安全最大的‘灰犀牛。”三线均未超标的绿色档企业大多为资金充裕的国企。

“从目前实际执行情况来看,房企融资的难度处于历史最低水平。”

划下三条红线

经过限商、限贷、限售、限购以及限价后,中国房地产市场又迎来了“限债”时代。

2020年8月16日,央行党委书记、银保监会主席郭树清在《求是》杂志发文指出“房地产泡沫是威胁金融安全最大的‘灰犀牛”。4天后,万科、融创、保利、绿地等12家房企被住建部、央行约谈。

在8月20日举办的重点房企座谈会上,形成了对重点房企的资金监测和融资管理规则。据多家媒体披露,这一规则被概括为约束债务的“三条红线”。

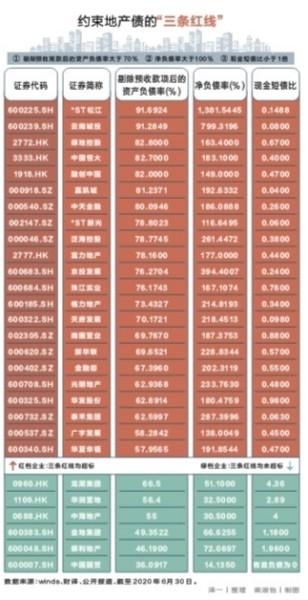

约束债务的“三条红线”分别为:剔除预收账款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍。

根据触线情况的不同,房企将被划分为四个档次,并对应相应的有息负债增速。

以2020年半年数据为参考,结合Winds数据及财译数据,对沪深及港股内地房地产公司,可按“三条红线”进行四档划分:

三条红线均超标的“红色档”企业有:融创中国、中国恒大、富力地产、泛海控股、中天金融、泰禾集团、嘉凯城、ST新光、格力地产、ST松江、云南城投、天房发展、京投发展、珠江实业等。

“三条红线全中的企业,其实分为两类。”易居研究院智库中心研究总监严跃进向南方周末表示,一类是近两年来扩张力度明显较大的融创、恒大、富力等,背后是企业的扩张模式以及多元化业务发展;另一类是房地产业务表现一般,地产带来的收益或现金流不充裕的企业,如珠江实业、嘉凯城、天房发展等。

三线均未超标的绿色档企业有金地集团、保利地产、龙湖集团、中国海外发展、华润置地以及滨江集团等。这些企业大多为资金充裕的国企。

三线全中的房企,接下来将不得增加有息负债;三中二的房企,有息负债规模年增速不得超过5%;踩中一道红线企业,有息负债年增速不超过10%,三条红线都没有触及的房企,有息负债规模增速不得超过15%。

房企融资力度比较大的方式,包括银行贷款、发行债券、信托融资这三种方式。严跃进说,从渠道管控来说,信托融资最近实际是在收紧,债券融资也面临各类压力。“从三条红线角度看,监管更强调的是对银行贷款融资的管理。”

“房地产各类来源资金是有总目标管理的,负债现在有增加的趋势,那么就通过严格控制企业主体有息负债来完成。”中国房地产数据研究院执行院长陈晟对南方周末表示。

中国房地产数据研究院曾结合金融、规模、项目去划等指标,对房地产企业进行过金融稳定评级。陈晟对南方周末表示,此次位于红档的企业,多半在金融稳定评级里属于一般级,或是谨慎级。绿档企业评级多半属于钻石级和优质级。

在陈晟看来,企业的金融稳定性,是决定企业能否持续稳定健康长期发展的关键因素。此次三条红线划定后,很多负债率过高的激进行为将得到有效抑制。

限制有息负债增速

“限融”为何选择剔除预收款后的资产负债率、净负债率、现金短债比作为判断依据?

多位受访者对南方周末表示,资产负债率是判断企业整体负债水平的常用财务指标,由于房企的预收账款较大,剔除后指标更能反映实际负债水平。

净负债率是判断房企自身财务风险的重要指标,可反映房企的真实负债压力和杠杆水平。而资金短债比,更倾向于判别短期财务风险,可体现房企当下的现金流压力以及安全性。

三条红线均未触及的企业,未来有息负债规模增速不得超过15%。为何在金融稳定评级已属于优质级的企业,依然有15%的规模增速要求?

“就现在整个行业的发展来说,尤其是大房企,销售规模增速差不多可以维持在10%—20%的水平,所以相关负债的数据也不能超过企业本身的规模成长,需要进行匹配。”严跃进说。

“整个行业的负债率水平相对都是偏高的,平均水平甚至达到76%。净资产负债率有的超过100%甚至200%,行业本身就处于一种高杠杆、高负债的状态。”陈晟说,所以设定绿档企业有息负债15%的增幅,比较合理。

根据南方周末不完全统计,以2020年上半年数据为例,净负债率在100%以上的沪深两市房地产企业共44家;剔除预收款项后的资产负债率(公告口径)在70%以上的企业合计13家;现金短债比小于1倍的企业数量达到57家,占沪深两市房地产企业比例的41.6%。

以扩张著称的融创中国2020年上半年数据显示,剔除预收款后的资产负债率为82%、净负债率达149%、现金短债比为0.47。“发债王”富力地产2020年上半年剔除预收款后的资产负债率为78.16%、净负债率达177%、现金短债比0.44。

“红档企业,基本是追求高规模、高负债,绿档企业发展速度相对慢一点,但相应的是更有质量的增长。”陈晟表示。

债务困局

在严跃进看来,针对房地产融资环节监管加强,与泰禾集团目前的债务危机有所关联。“泰禾问题爆发后,可以看出行业偿债方面是有压力的。三条红线其实更多是为了保证企业不会出现太多的财务困扰。”

作为闽系地产的代表,泰禾集团在从福建走向全国的过程中一路高歌猛进。“高周转、高杠杆”成为其扩张利器。2017年,泰禾集团净负债率一度达474.64%,2018年,泰禾集团负债超过2000亿元。

但杠杆游戏在2020年玩不下去了。根据公司最新数据,泰禾集团已到期未归还借款金额增加至349亿元,尚未支付的利息为43.32亿元。

雪球还在继续滚动。截至2020上半年,泰禾集团期末融资余额达960亿元,其中,713.72亿元将在一年内到期。同期,泰禾集团持有的货币资金,仅为43.05亿元。

近日前来“搭救”泰禾的万科总裁祝九胜表示,泰禾的问题更多是资金和融资的问题。“泰禾想要活下去,其中需要金融机构的理解……如果现在大家都要求还本付息,就会导致公司资金枯竭,现金链断裂。”

据半年报,泰禾集团十大股东中,前四大股东股权均处于100%质押与冻结的状态。而以市场常规平仓线计算方法,掌门人黄其森质押股票的平仓线约在3元/股,已接近泰禾目前5元左右的股价。

这意味着,随着债务违约的不断升级,若公司股价持续下降,泰禾集团还将面临股权爆仓的危险。

同为闽系房企,福晟集团也十分激进,2019年上半年还在全国拿地,下半年就陷入了债务危机。2019年,福晟集团总负债达706.64亿元,其中,有息负债304.77亿元,同期,持有的货币资金为31.84亿元。

2020年3月,广州中院发布公告称,福晟实际控制人潘伟明“下落不明”。

泰禾和福晟在遭遇债务危机后,看起来都遇到了自己的白衣骑士——万科、世茂,但白衣骑士伸出援手前都设立了足够严格的“安全距离”——不增加任何负债。

如万科以24.3亿元现金受让泰禾19.9%股权的同时,还设立了多个前提条件:泰禾需制定出各方认可的债务充足方案,万科不对泰禾经营和债务承担任何责任,也不提供额外的财务资助。此外,万科拥有单方面终止此次入股协议权利。

世茂也早已做好了风险隔离,不承担福晟的债务,且出资9亿元只掌握福晟的核心地产板块。在对福晟现有项目进行盘点时,也将重点放在负债较小的项目上,避免涉及有债务问题的资产。

“未来,企业也不会为了拿地而无原则地进行并购,只会考虑不影响主体负债水平下的合作。”陈晟说。

眼下面临“金九银十”,不少房企都展开打折行动,甚至有声称七折卖房的。

在安居客房产研究院首席分析师张波看来,目标是快速回笼资金,降低负债水平。其对南方周末表示:“打折一般是两个原因,一个是降负债,第二就是冲刺业绩。两个因素都有的话,打折力度会更大。”

融资规模刷新纪录

受访者普遍表达了对债务约束政策能否落地的担忧。

“从目前实际执行情况来看,房企融资的难度处于历史最低水平。”中原地产首席分析师张大伟对南方周末表示,“平均融资利率也非常低,平均融资成本票面利率集中在4%—5%,远远低于去年同期的6%—8%。”

2020年8月,世茂集团发债37亿元,成为当月发债最高的企业,融资利率分别为3.9%—3.99%。中海地产、华润置地分别发行了20亿元、15亿元公司债,利率均为3.2%。

根据中原地产研究中心的统计数据,2020年7—8月以来,房企融资刷新了历史同期纪录。8月,全国房企境内融资全面井喷,境内债券单月发行超过659亿,同比2019年上涨了5.1%。

据中泰宏观,2020年新冠疫情暴发后,宽信用政策明显加速,截至7月末,已累计投放社融将近23万亿。

“就算是真的(落实),影响也有限。融资绕道的办法太多了,特别是有明确的红线的情况下,完全可以通过明股实债在项目层面融资。”张大伟说。

陈晟提醒,要警惕房企变相向消费者借款。比如可以通过打折,将两年后的预付款提前拿到。“实际是变相从个人手里拿到低息贷款。”

在房地产高级经济师周正国看来,房地产企业就是半个金融机构,金融手段太多了。包括虚假销售住房和土地再回购、假债转股的明股实债、假股权出售等。

截至2020年上半年,根据观点指数统计的近百家样本房地产开发企业,融资总额6878.47亿元。其中,285只债券注明了募资用途,有246只债券提及偿还债款、借款或融资工具等债务,共涉及资金2463.55亿元。

同期,九成房企未完成销售目标。

猜你喜欢

中国房地产·综合版(2020年9期)2020-10-28

电脑报(2019年20期)2019-09-10

财经界·下旬刊(2019年6期)2019-07-13

证券市场红周刊(2018年14期)2018-05-14

妇女生活(2017年6期)2017-06-20

现代经济信息(2016年6期)2016-05-31

党建文汇·上(2014年1期)2014-07-03

科学导报·学术论坛(2013年8期)2013-10-09