差异化投资动因、东道国经济政策不确定性与物流企业对外直接投资

2020-09-15 07:50李敏杰王晓青

产经评论 2020年4期

李敏杰 王 健 王晓青

一 引言及文献综述

世界各国产业重心的转移和服务业自由化的进一步加速,为服务业对外直接投资(Outward Foreign Direct Investment,OFDI)的快速增长提供了原动力,跨国投资结构逐渐由以制造业投资为主导转向以服务业投资为主导。《2019年世界投资公报》数据显示,2018年全球服务业OFDI存量和流量分别占全球FDI存量和流量的比重已经超过60%和50%。其中,与金融业、信息业并列为三大生产性服务业的物流业也正在全球范围内重新布局和资源整合,以对外直接投资的方式参与国际竞争,获得更广泛的物流服务市场,瓜分潜在利润,对外直接投资流量从2010年的380亿美元增加至2017年的640亿美元,年均增长8.6%。中国作为世界上最大的新兴经济体,已经成为OFDI的重要来源国之一,近10年OFDI年均增长27.2%。与世界对外直接投资趋势一致,物流业也已成为中国对外投资新的亮点和增长点,对外直接投资流量从2005年的5.8亿美元增加至2017年的54.7亿美元,年均增长20.6%。为适应全球采购、生产和销售的网络模式,获得新市场、新技术和新经验,为顾客提供全方位、一体化的物流服务,“走出去”成为中国物流企业不可逆转的趋势。但是中国大多数准备“走出去”和正在“走出去”的物流企业对自身发展认识不明确,对国外市场把握不够全面,面对在什么国家或地区投资、可能面临的潜在风险、如何应对等问题缺乏全面可操作的战略规划,导致物流企业在国外市场开展业务时困难重重,影响了对外直接投资绩效和可持续发展。

自美国金融危机和欧洲债务危机爆发后,各国政府尝试通过调整经济政策化解危机对本国经济的负面影响,加大了全球经济政策的不确定性(Baker et al.,2016)[1]。而近来英国脱欧、特朗普政权的政策等较大的不确定性进一步加剧了经济市场风险(Balli et al.,2018)[2]。经济政策的突然变化和重大冲击会直接干扰企业经济活动的决策,特别是对外直接投资(Durnev et al.,2012[3];Jackson和Orr,2019[4])。这一观点得到了许多学者的认可,但经济政策不确定性(Economic Policy Uncertainty,EPU)抑制还是促进企业对外直接投资的结论莫衷一是。部分文献基于实物期权理论,认为母国经济政策不确定性上升延迟了企业对外直接投资计划(Dixit和Pindyck,1994[5];李凤羽和杨墨竹,2015[6];谭小芬和张文婧,2017[7])。也有实证研究发现母国经济政策不确定性与对外直接投资显著负相关(Kang et al.,2014[8];饶品贵等,2017[9])。而杨永聪和李正辉(2018)[10]的检验结果却表明中国经济政策不确定性上升反而提高了企业对外直接投资的概率。杨栋旭等(2019)[11]以中国A股上市公司作为研究对象得到了相同的结论,进一步研究发现,相对国有企业和资本密集型企业,母国经济政策不确定性上升对非国有企业和劳动密集型企业OFDI的促进作用更大。

综上,现有研究主要着眼于母国经济政策不确定性对企业OFDI的影响;关于东道国,更多研究集中在东道国经济政策不确定性对企业出口的影响,如谷克鉴等(2018)[12]、刘竹青和佟家栋(2018)[13]通过实证检验发现目的国经济政策不确定性增加会减少中国出口的二元边际。Handley和Limao(2015)[14]的实证结果同样表明经济政策不确定性是企业出口决策的重要影响因素。虽然也有少数文献研究了东道国经济政策不确定性对企业OFDI决策的影响,如杨永聪和李正辉(2018)[10]以EPU指数作为核心解释变量,通过实证研究发现中国企业对外直接投资随着东道国经济政策不确定性升高而显著下降,但东道国经济政策不确定性对企业OFDI决策的影响仍没有得到充分讨论。而且多数文献以工业企业作为研究对象,针对服务企业的相关文献较少,以物流企业为研究对象的更是少之又少。相对于其他行业,物流业是复合型服务产业,涉及领域广,与供应链上下游行业都密切相关,东道国细微的政策变化都可能波及到物流业,加之中国物流企业抗风险能力差,面对东道国变幻莫测的经济政策,需要作出谨慎的对外直接投资选择。因此,以物流企业作为研究样本,探究东道国经济政策不确定性对中国物流企业区位选择的影响具有重要的现实意义。

影响企业OFDI区位选择的因素除经济政策不确定性外,还有如市场规模、资源禀赋、劳动力成本、制度水平、融资约束等(王永钦等,2014[15];Kolstad和Wiig,2012[16];张亚斌,2016[17])。投资动因差异性也会对企业对外直接投资决策产生影响(Zemplinerova,2012[18];余官胜和李会粉,2013[19])。2013年,日本经济产业研究所(RIETI)以日本上市企业为对象进行的调查研究发现,65.9%的设备投资企业会受到东道国经济政策不确定的显著影响,以技术寻求为导向的投资企业仅有14.6%会受到冲击。因此不能忽略投资动因在东道国经济政策不确定性对物流企业OFDI区位选择中的影响。

母国与东道国良好的双边政治关系可以促进政治互信,降低交易不确定性和企业OFDI风险(Li和Vashchilko,2010)[20]。物流企业如何更好地识别和利用双边政治关系,降低东道国经济政策不确定性对海外投资的冲击,成为其“走出去”值得思考的重要问题。另外,“跳板”理论认为,国际投资经验作为企业自身的资源优势或所有权优势在企业国际化过程中扮演着重要角色(Johansson和Vahlne,1977[21];Zhang et al.,2017[22])。当然投资经验并不是必须的,它在物流企业OFDI区位选择中起到的作用仍不清楚。基于以上分析,本文从投资动机异质性出发,探究东道国经济政策不确定性对物流企业OFDI产生的影响,并把双边政治关系和对外直接投资经验纳入实证模型中,检验两个变量对东道国经济政策不确定性与物流企业OFDI之间关系的调节作用。

本文的边际贡献:第一,丰富了物流服务业对外直接投资领域的研究。目前服务业在中国OFDI业务中占据主导地位,但现有文献研究对象仍以工业企业为主,以服务企业特别是物流企业为研究对象的文献较少。第二,拓展了东道国经济政策不确定性对企业OFDI决策影响领域的研究。母国经济政策不确定性对企业OFDI影响的研究不断增加,但东道国经济政策不确定性与企业OFDI决策的内在联系没有得到充分讨论,特别是东道国经济政策不确定性和双边政治关系之间的交互效应。第三,根据母公司经营范围与境外设立企业(机构)经营范围之间的关联度,对物流企业对外直接投资动因进行分类,考虑不同动因下东道国经济政策不确定性对中国物流企业OFDI影响的差异性。

二 研究设计

(一)变量选取

1.被解释变量

(1)中国OFDI物流企业数量NUMit,表示中国物流企业t年在i国投资备案的企业数。本文依据中国商务部公布的《境外投资企业(机构)名录》,采用三种方法获得与物流业投资相关的事件(吕萍和李笑然,2017)[23]。首先,筛选出境外投资企业(机构)经营范围包括“交通运输、货运代理、物流、仓储、海运”等行业相关术语的投资。其次,在剩下的投资中挑选出母公司或海外子公司名称包含“物流、运输、货运代理、速递、邮政”等字样的投资,以及经营范围比较模糊的投资,如“技术引进与交流”“投资业务”“供应链管理”等,通过进一步搜索该公司的官方网站进行信息甄别,判断是否属于物流业的相关投资。最后,对企业名称和境外投资项目均不包含物流相关名词的物流企业,如“厦门建发、传化智联、长航凤凰”等进行查漏补缺。三种方法共得到中国物流企业在全球102个国家和地区进行的2568个投资事件,投资国家和地区在本文研究范围内的投资事件共917条。

(2)物流企业对外直接投资动因虚拟变量MOTI。根据母公司经营范围与境外设立企业(机构)经营范围之间的关联度,将物流企业对外直接投资动因分类为:同行业技能提升型、相关行业服务型、技术寻求型、跨行业探索型和工程导向型(彭冬冬和林红,2018[24];刘震,2019[25])。

图1 物流企业对外直接投资动因划分

2.解释变量

东道国经济政策不确定性DEPUit,表示东道国i在t年的经济政策不确定性。部分文献采用经济自由度指数、政治选举等指标衡量经济政策不确定性(杜晓君等,2017[26];Julio和Yook,2016[27])。本文采用美国芝加哥大学和斯坦福大学联合发布的经济政策不确定指数(EPU指数)衡量,这也是目前认可度较高的指标。EPU指数按月公布,为了得到年度数据,对12个月份的EUP指数按算术平均法进行处理(叶德珠等,2020)[28]。

3.调节变量

中国与东道国双边政治关系RELit,本文采用母国与东道国政治领导人的互访次数衡量,这一数据来源于中华人民共和国外交部官方网站设置的“领导人活动”一栏。物流企业对外直接投资经验虚拟变量EXPit,用中国物流企业是否进入过东道国进行投资衡量(是取值为1,否取值为0)。

4.控制变量

东道国市场规模GDPit,用东道国国民生产总值GDP衡量;东道国制度质量QUAit,采用全球治理指数(WGI)衡量,其中包含话语权和问责、政治效率、治理水平与腐败、法治规制、管制质量、政治稳定性六个指标,并用因子分析法进行处理和测度(杨亚平和高玥,2017)[29];中国与东道国双边贸易额TRADEit;东道国服务业开放程度OPENit,用东道国服务进出口总额占GDP比重表示;中国制造企业在东道国备案的企业数MANOFDIit;中国与东道国的地理距离DISit,用中国首都到东道国首都的球面距离衡量;东道国单位劳动力成本LABORit,即劳动力成本与实际增加值的比值;东道国技术水平TECHit,用东道国高科技出口占制成品出口的百分比表示;东道国港口集装箱吞吐量TEUit。

表1 指标的选取和数据来源

(二)模型构建

本文的被解释变量是中国物流企业2007-2015年在东道国建立企业数,是非负的离散变量,记为Yit,假设Yit=yit的概率由参数λit的泊松分布决定:

(6)

其中,λit表示“泊松到达率”。但是泊松分布需要满足被解释变量期望与方差相等这一严格假设,即“均等分散”。本文OFDI物流企业数量的期望值和方差分别为8.1087和56.3295,存在“过度分散”问题,会使泊松分布的回归结果存在误差。借鉴Hausman et al.(1984)[30]的研究,本文采用负二项回归模型(Negative Binomial Regression,NB)进行分析。被解释变量NUMit的负二项分布的概率密度函数如式(7)所示:

(7)

其中,期望值和方差分别为E(Yit|xit)=λit,Var(Yit|xit)=λit(1+δλit)。δ表示过度分散参数。

本文采用负二项回归模型,运用Stata15.0软件进行实证检验。为了验证东道国经济政策不确定性对中国物流企业OFDI的影响,本文构建第一个基本回归模型。

NUMit=α0+α1DEPUit+αiZit+εit

(8)

其中,下标i和t分别表示国家和年份;NUMit表示中国物流企业t年在i国投资备案的企业数;DEPUit表示东道国i第t年经济政策不确定指数;Zit表示其他控制变量;εit表示扰动项。

为了验证双边政治关系和国际化投资经验对东道国经济政策不确定性与物流企业OFDI之间关系的调节作用,构建第二个回归模型。

NUMit=α0+α1DEPUit+α2RELit+α3DEPUit*RELit+α4EXP+α5DEPUit*EXP+αiZit+εit

(9)

为了验证不同动机下东道国经济政策不确定性如何影响中国物流企业的对外直接投资,构建第三个回归模型。由于被解释变量即投资动因为多元离散型变量,本文采用多项Logit模型(Multinomial Logit Model,Mlogit)考察东道国EPU指数对物流企业不同投资动因的影响。具体原理如下:

假设第i家企业投资动因为j(j=1, 2, 3, 4, 5),从经济学的角度出发,此时这一方案的效用函数为:

Uij=XijB+εij

(10)

Uij表示第i家企业在东道国选择第j个投资动因的效用,Xij表示影响物流企业选择动因j的因素。

而且式(10)满足以下条件:

P(yi=j|xi)=P(Uij>Uik, ∀k≠j)

(11)

如果εij满足独立一致同分布假设,并服从第I型极值分布,则物流企业i选择动因j的概率为:

(12)

同时,用该模型进行估计时,需要选择一个参照组,本文选择j=1时为参照组,因此物流企业i选择动因j的概率有两种表现形式:

(13)

(14)

据此构建本文第三个实证模型:

(15)

(三)数据说明

基于数据的可得性,本文选择美国、澳大利亚、巴西、加拿大、法国、德国、印度、智利、意大利、日本、韩国、荷兰、俄罗斯、新加坡、西班牙、瑞典、英国和墨西哥18个国家作为研究样本。虽然中国物流企业对外直接投资的时间较早,但早期除了国有物流企业根据国家政策需要和大型民营企业到国外建立网点外,中小型企业对外直接投资的数量较少,出于研究的有效性,本文选择的时间覆盖范围为2007-2015年。

表2 变量的描述性统计

三 实证结果分析

本文的样本期间为2007-2015年共9年,属于短面板数据,不需要进行单位根检验和协整检验(方宏和王益民,2017)[31]。首先对样本进行混合负二项回归分析,第二步进行随机效应的面板负二项回归,LR的检验结果显示应该选择随机效应的面板负二项回归。第三步进行固定效应的面板负二项回归并进行Hausman检验,由于P值为0.0000,强烈拒绝原假设,应该使用固定效应的面板负二项回归。表3汇报了泊松分布以及混合效应、随机效应和固定效应的负二项回归结果。

表3结果显示,DEPU的系数在5%水平下显著为负,表明东道国经济政策不确定性上升显著抑制了中国物流企业对外直接投资。东道国EPU指数每上升10,中国将减少0.619家对外直接投资的物流企业。企业对外投资的过程存在着一定的信息不对称性,EPU指数上行进一步增大了企业面临的风险,导致企业预期收益的稳定性变差。加之中国物流企业自身抗风险能力差,出于投资风险规避和资本保值的目的,物流企业更倾向于投资在经济政策比较平稳,波动性比较小的国家。东道国GDP对物流企业OFDI有并不显著的负向影响,而制造企业OFDI的数量对物流企业OFDI有显著的正向影响,说明中国物流企业没有寻求东道国本土物流市场的动因,而追随客户(制造企业)的投资动机明显。东道国的制度质量同样吸引了中国物流企业的投资,符合制度质量趋势论。物流企业OFDI受双边贸易额的影响非常显著,国际物流是国际贸易的派生需求,国际物流和国际贸易的流向趋于一致(Saslavsky和Shepherd,2014)[32],两者之间不存在替代关系。东道国服务业开放水平对物流企业OFDI的影响为正,而双边地理距离和劳动力成本对物流企业OFDI的影响为负,说明无论是服务贸易壁垒导致的进入成本增加、双边距离导致的运输成本增加还是劳动力成本的增加都会抑制物流企业对该国的投资倾向,但服务业开放水平和地理距离对物流企业OFDI的影响不显著。东道国技术水平对物流企业OFDI的影响不显著,港口集装箱吞吐量正向促进了物流企业OFDI,且在1%的水平下显著。国际贸易75%是通过海洋运输完成的,港口在国际物流的布局中至关重要,因此跨国物流企业偏好在有大型集装箱港口的国家布局,这与中国物流企业更多布局在美国、新加坡、巴拿马等国的现实相符。

表3 基本回归结果

(续上表)

为了验证双边政治关系和国际化投资经验对东道国经济政策不确定性与物流企业OFDI之间关系的调节作用,把REL和EXP变量纳入回归模型中,同样采用固定效应的负二项回归对式(9)进行回归分析。双边政治关系(REL)、国际化投资经验(EXP)、东道国经济政策不确定性(DEPU)在形成交叉项之前进行了中心化处理,避免多重共线性问题(Aiken和West,1994)[33]。表4结果显示,REL的回归系数在5%的水平下显著为正,表明高层领导人互访对物流企业OFDI具有促进效用。物流企业海外投资时可能面临东道国市场准入、区域保护、价格管制等投资障碍,良好的双边政治关系可以优化东道国的制度环境,降低跨国交易费用。REL*DEPU的回归系数在10%的水平下显著为正,说明双边政治关系正向调节了东道国经济政策不确定性与物流企业OFDI之间的关系。母国与东道国双边关系越好,东道国经济政策不确定性对物流企业OFDI的影响越小。列(4)EXP*DEPU的系数在10%的水平下显著,表明企业国际化投资经验对东道国经济政策不确定性与物流企业OFDI之间的关系存在正向调节作用。这意味着企业国际化投资经验越丰富,越有可能做出进行OFDI的决策。企业能够依靠已有的投资经验更快更准确地获取海外市场信息,了解海外市场的经济、制度、文化等营商环境,从而可以制定不同的海外市场运营战略,降低东道国经济政策波动带来的风险。

表4 双边政治关系和国际化投资经验的调节作用

(续上表)

(三)物流企业差异化投资动因的Mlogit回归分析

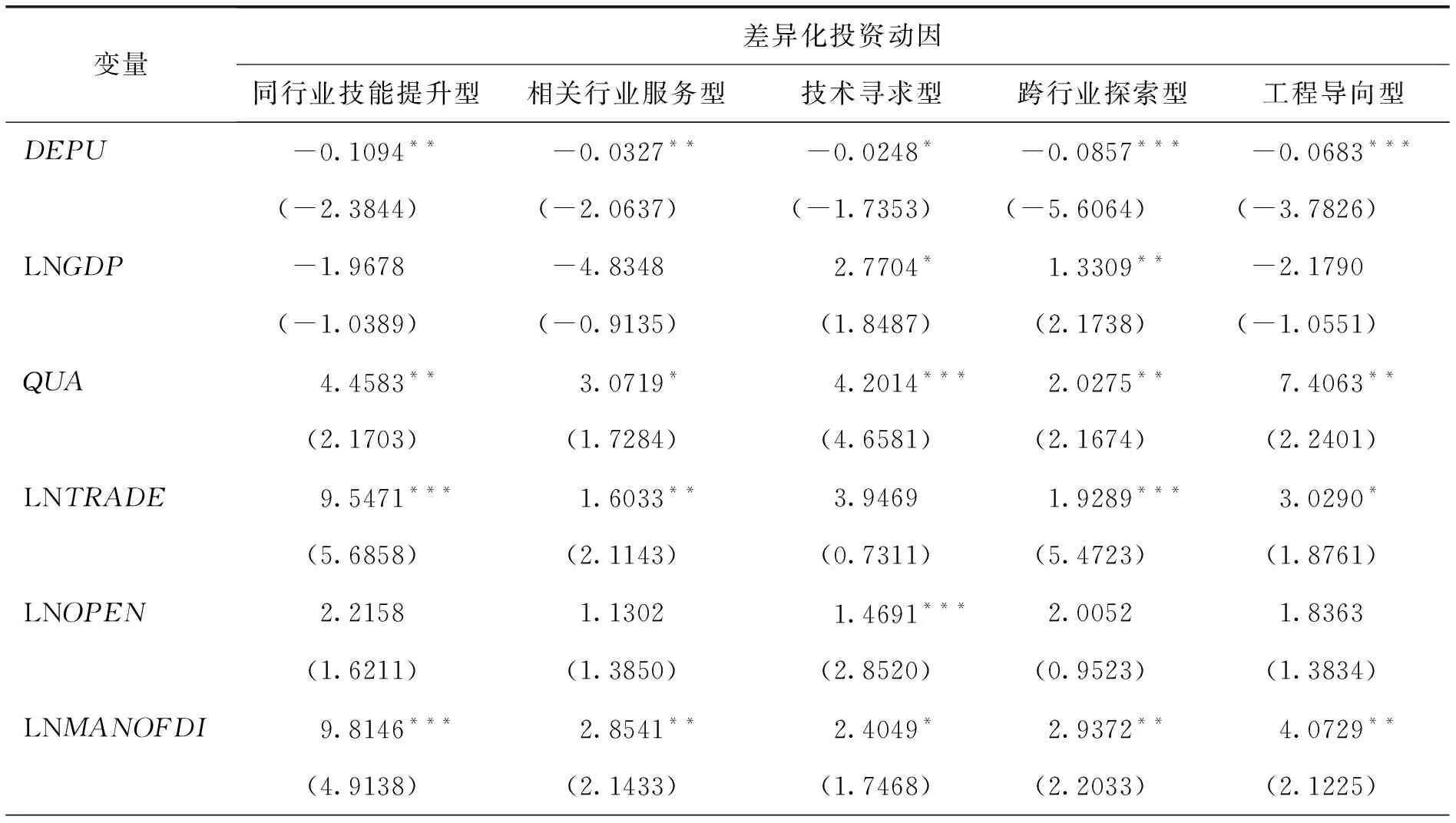

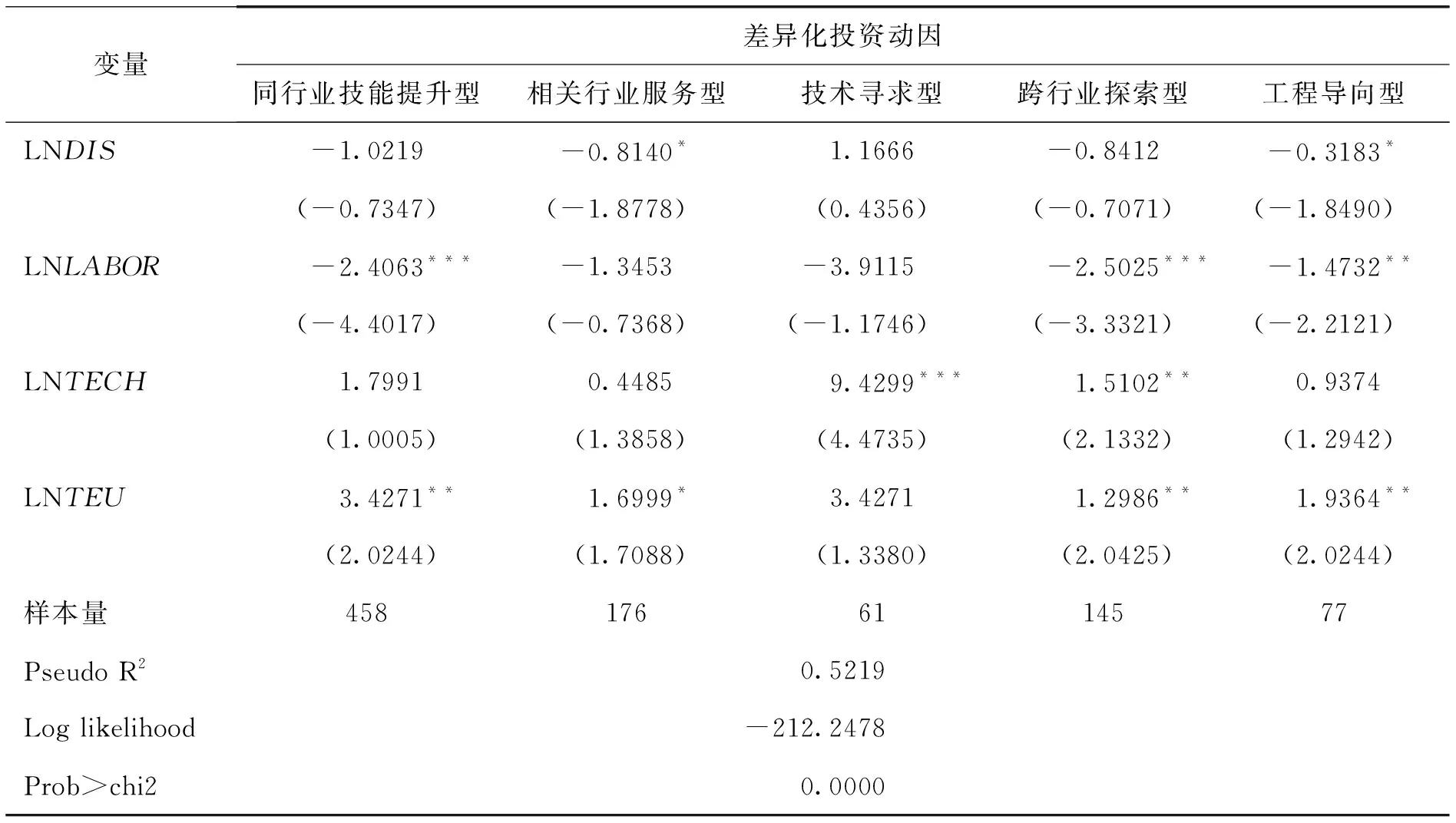

为了检验不同投资动因下东道国经济政策不确定性对物流企业OFDI区位选择的影响,采用Mlogit方法对式(15)进行回归分析。为保证回归结果的可信度,本文首先进行IIA(无关选择独立性假设)检验。Hausman-McFadden检验统计量的P值非常接近1,可以接受原假设,即任意两个选择的发生比率与其他选择无关。因此使用Mlogit模型分析东道国经济政策不确定性对不同动因下的物流企业OFDI区位选择行为的影响是合适的。由于Mlogit是非线性模型,估计参数值一般并非边际效应,而是相对风险(Relative Risk Ratios,RRR),表示一种选择的概率与另外一种选择概率之间的比例。本文关注的是解释变量对被解释变量的边际效应,因此本文采用Mlogit模型的边际效应检验方法得到相应结果,如表5所示。

根据表5的回归结果,东道国不同因素对物流企业五类差异化投资动因的影响作用存在明显不同。总体来看,东道国经济政策不确定性对物流企业同行业技能提升型OFDI的影响最为强烈,对技术寻求型OFDI影响较小,但均明显抑制了不同动因下物流企业OFDI。对此,可能的解释是,同行业技能提升型OFDI在海外开展的是母公司的主营业务,而主营业务是企业维持组织稳定,保持日常运作的主要经营活动。一旦主营业务市场出现波动,将会直接冲击企业整体业绩,轻则影响企业的短期发展,重则使企业处于内外交困的局面。对于同行业技能提升型OFDI,实证结果显示东道国EPU指数每上升1,物流企业对该国投资动因为同行业技能提升的概率降低10.94%。东道国制造业备案企业数是正向影响该动因最强的因素,制度质量、双边贸易额和港口集装箱吞吐量同样对物流企业OFDI具有正向推动作用。劳动力成本是阻碍物流企业同行业技能提升型OFDI的主要因素,物流业属于劳动密集型行业,劳动力成本的上升会在很大程度上增加企业运营成本。东道国市场规模和地理距离对物流企业同行业技能提升型OFDI具有负向作用,但并不显著。对于相关行业服务型投资动因,地理距离在10%的水平下抑制了物流企业相关行业服务型OFDI,可能的解释是物流企业在东道国开展的活动也要服务母国的主营业务,地理距离的上升无疑增加了风险和交易成本,可能起不到外部活动内部化的效果。对于技术寻求型OFDI,推动作用最大的因素是东道国技术水平,技术水平每增加1%,投资动因为技术寻求型的概率增加9.43%,且回归结果在1%的水平下显著。另外,东道国市场规模、制度质量和服务业开放度对物流企业技术寻求型OFDI的概率均起到了正向促进作用。GDP反映了一国的综合实力和先进技术发展程度,经济发展水平越高,物流企业越容易获得所需的技术。同时,市场规模越大,可寻求的市场机会也就越多,企业可以选择跨行业经营以谋取利润,因此GDP对物流企业跨行业探索型OFDI同样有显著拉动作用。对于该动因,劳动力成本是负向作用较大的影响因素。海外子公司经营行业和母公司无关时,更多出于营利目的,人工成本的上升会显著降低企业这一目标的实现。技术水平、制度质量和双边贸易额增加了物流企业跨行业探索型OFDI的概率。对于工程导向型OFDI,大型的援助工程项目或海外承包工程多以政府牵头组织,双边政治关系的恶化和东道国EPU上升非常容易导致大型项目的中断。而工程物流又要求大量前期投入,一旦工程失败,给物流企业带来的损失是不可逆的。因此EPU指数每上升1,物流企业对该国OFDI动因为工程导向的概率降低6.83%。劳动力成本和地理距离对该动因同样起到负向作用,而东道国制度质量、双边贸易额、制造企业OFDI备案数量和集装箱吞吐量对该动因概率起到正向促进作用。

表5 边际效应的实证结果

(续上表)

(四)稳健性检验

1.替换被解释变量

借鉴刘海云和毛海欧(2016)[34]的做法,利用第t期物流企业在东道国j新设立的企业数量,估算出母国对东道国j的第t年物流业OFDI流量。

(16)

以物流业OFDI流量(取对数)作为被解释变量,采用系统广义矩估计(系统GMM)考察东道国经济政策不确定性对物流业对外直接投资的影响。检验结果显示,DEPU的回归系数为-0.0059,意味着东道国EPU指数上升抑制了物流业OFDI。

2.采用Mprobit方法

下面采用Mprobit方法对物流企业差异化投资动因进行稳健性检验,结果如表6所示。通过对比分析发现,表5和表6的实证结果具有较强一致性。

表6 物流企业差异化投资动因的Mprobit实证结果

(续上表)

四 结论及政策启示

本文利用2007-2015年中国物流企业与《中国境外投资企业(机构)名录》的匹配数据,采用固定效应的面板负二项回归方法,实证检验东道国经济政策不确定性对物流企业对外直接投资的影响。结果表明两者呈显著负相关关系,母国和东道国良好的双边政治关系和企业国际化投资经验正向调节这一关系。更进一步,把物流企业对外直接投资动因分为五类,采用Mlogit模型从差异性投资动因视角分析东道国经济政策不确定性对物流企业的影响,结果发现当东道国EPU指数上升时,对OFDI动因为同行业技能提升型的物流企业影响最大,对投资动因为技术寻求型的物流企业影响最小,但均显著抑制了不同动因下物流企业对外直接投资。本研究的政策启示如下:

第一,对于中国政府而言,应该定期发布国内经济政策和国际动态信息,完善投资信息共享和投资预警机制,加强对境外投资的宏观引导,帮助物流企业做好风险识别和投资预估。政府也可以通过签署双边或者多边贸易投资协定,加强与东道国在各领域深层次合作,拓展合作空间,与东道国建立良好的双边和多边政治关系,为物流企业海外投资提供便利和帮助,降低东道国经济政策不确定性对物流企业的负面冲击。

第二,对于东道国而言,经济政策的频繁波动不仅不利于本国经济可持续的发展,也会打击外国投资者的信心。东道国政府应当尽量保持经济政策的稳定性,对外释放利好信号,吸引海外投资者投资。同时,尽可能减少贸易壁垒,提高制度质量,改善投资和营商环境,增加对物流企业乃至其他行业企业投资的吸引力。

第三,对于物流企业而言,首先要对外部宏观经济政策、市场变化持有较强的敏感度,投资前需进行大量的市场调研,充分考察东道国的投资环境,搜集经济政策、制度、市场等相关方面的信息,提前对海外投资可能面临的风险和意外进行合理评判,并建立风险预警防控机制,增强抵抗东道国经济政策不确定带来的外部风险能力。同时物流企业需要根据自身的经济实力和经营情况,对当前和未来发展进行准确定位和合理布局,根据企业实际经营需求和东道国特点在不同国家展开相匹配的业务,以实现降低风险、利益最大化的目标。更进一步,物流企业在各国经济政策剧烈波动的情况下应尽可能选择有投资经验的国家,节约熟悉市场的投入和试错成本,减弱外来者劣势。

猜你喜欢

法律方法(2022年2期)2022-10-20

大众投资指南(2021年23期)2021-12-06

大众投资指南(2021年23期)2021-12-06

北京航空航天大学学报(2020年10期)2020-11-14

冰雪运动(2020年6期)2020-07-21

英语文摘(2019年6期)2019-09-18

冰雪运动(2019年5期)2019-08-24

南风窗(2017年9期)2017-05-04

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10