疫情冲击下的房地产市场走势及对债券市场的影响

2020-10-09 11:18刘明梁中华吴嘉璐张陈

债券 2020年9期

关键词:房地产市场

刘明 梁中华 吴嘉璐 张陈

摘要:今年3月以来,我国房地产投资、销售形势趋好,但这更多是缘于新冠肺 炎疫情防控期积压的需求得到了集中释放。在经济面临下行压力、流动性相对充裕的背景 下,中小城市的房地产市场将面临需求较弱、库存增加的压力。未来,宏观经济在短期 内难以步入新的上行周期,由此债券市场也不太可能进入熊市。

关键词:房地产市场 房地产库存 债券收益率

房地产市场出现回暖

今年3月以来,随着我国新冠肺炎疫情防控形势持续向好,我国房地产市场持续回暖,销售、投资形势趋好。

今年1—6月,全国商品房销售面积为69404万平方米,同比下降8.4%,降幅比1—5月收窄3.9个百分点;房地产开发投资为62780亿元,同比增长1.9%,1—5月为下降0.3%。全国商品房销售面积同比降幅出现收窄,在很大程度上缘于前期新冠肺炎疫情防控期积压的需求得到了集中释放。然而,这并不具有可持续性,一旦积压的需求释放完毕,房地产销售将很难维持这么高的涨幅。

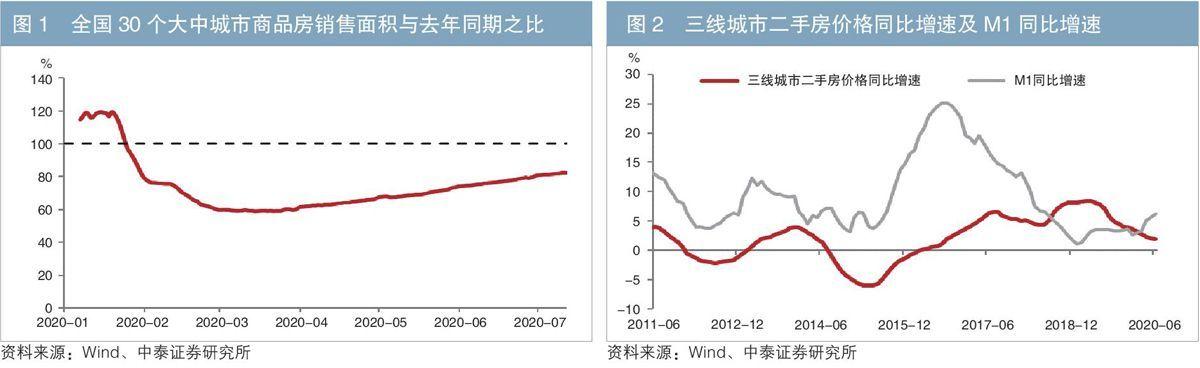

截至今年7月中旬,全国30个大中城市商品房销售面积为去年同期的83%左右(见图1),而上半年全国商品房销售面积为去年同期的近92%,这说明有大量居民推迟或取消购房计划。从高频数据来看,今年7月以来,全国30个大中城市商品房销售面积同比增速确实在进一步放缓。

房地产投资回升则更多依靠土地购置费的高增长。从房地产投资项目构成来看,土地购置等其他费用同比增长5.9%,而其余各项目累计同比增速仅有小幅增长或仍然为负值。未来土地购置费能否高增长取决于房地产企业的扩张意愿,以及房地产企业的现金流、房地产市场需求等因素。

从整体上看,房地产销售、投资形势向好可能更多是疫情后市场的短期修复,待前期积压的需求充分释放,市场大概率会回到下行通道。此外,新冠肺炎疫情造成的中长期冲击仍然存在,居民收入有所下降、加杠杆速度也在放缓,这些因素都很难支撑房地产周期的持续回暖。

不同规模城市房地产市场走势分化

近期楼盘热销的新闻频出,所谓的“万人摇号”“日光盘”其实都集中在核心城市。而核心地段商品房销售火爆、房价逐渐上涨与流动性相对充裕不无关系。充裕的流动性对资产价格上涨有一定的助推作用,尤其在经济下行压力加大的情况下,核心资产受到的影响会更加明显,核心城市的房地产也会受到显著影响。

近10年来,每当调控政策有所放松时,都会出现一线城市房价上涨的现象,例如2011年底到2013年3月、2014年上半年到2016年年中,一线城市房价的同比涨幅最高分别达到15%和30%以上。自2018年以来,随着经济下行压力增大,流动性相对充裕,部分核心城市的住宅价格再次出现了一定程度的上涨。

然而,从中小城市来看,在2015-2016年调控政策相对宽松时,中小城市的房地产市场并没有迅速反弹,反而处于低位徘徊阶段。直到2016年4月,中小城市的房地产市场才逐渐回暖(见图2),比大城市晚了一年多。中小城市房地产市场出现这一波企稳反弹行情,主要依靠的是棚改货币化安置政策的带动。

市场行情和节奏的差异说明有需求支撑的大城市对流动性和政策放松更为敏感。如果调控政策收得过紧,会压制很大一部分需求,而一旦政策出现放松,这些城市的房地产市场就可能快速反弹。

中小城市房地产库存压力增加

本轮中小城市房地产市场的调整压力其实自2018年起就逐步显现。从库存指标来看,中小城市的需求明显不足。根据笔者此前的测算,住宅广义库存自2018年起逐步回升,其中小城市的库存压力更加明显。据笔者统计,近两年有15个四五线城市的商品房可售面积在持续上升(见图3),其中部分中小城市的库存上升幅度超过1倍。

本文中前述库存指标(包括待售面积、可售面积、住宅广义库存)衡量的都是房地产商所持有的库存,并没有考虑已经销售给居民的商品房存量。这些已销售的商品房并不会消失,而是从房地产商持有转为居民持有。过去10年我国住宅空置率上升可能主要缘于人口流动,但自2015年起人口流动速度趋缓,城镇住宅空置率仍在上升,说明居民住宅空置的压力在增加。其中,小城市的空置现象更加明显。根据西南财经大学中国家庭金融调查与研究中心发布的《2017中国城镇住房空置分析》,2017年二线城市、三线城市的空置率分别为22.2%和21.8%,远超一线城市的16.8%。如果再剔除自然空置率,那么二三线城市的住房空置压力将更加明显。

从中长期来看,中小城市的需求端还在持续恶化。我国劳动年龄人口占比在下降,这就意味着购房的主力人群已经在缩减。而在住宅存量下行的过程中,人口还在继续往一二线城市集聚,一些中小城市未来可能持续面临“老龄化+空心化”问题,这些城市空置二手房未来将很难有足够的需求来承接。

经济在短期内难以开启上行周期债券市场难以进入熊市

如果房地产价格不再上涨,甚至出现下跌,那么销售也会受到影响。房地产与股票类似,其需求不仅受到价格本身的影响,还会受到价格变动的影响,而且后者往往会成为主导因素。价格上涨会拉动投资性需求,需求上升又会推升价格;反之,价格下跌会拖累投资性需求,需求减少反过来会压制价格。因此,房地产市场的交易量与价格会相互影响,具有量价一致变化的特征。

如果房地产销售走弱,还会进一步影响投资。一方面,房地产销售情况会影响开发商投资的信心和意愿;另一方面,销售回款已经成为房地产投资资金来源的重要组成部分。从相关数据来看,房地产销售指标走势较房地产投资指标走势要领先(见图4)。如果房地产销售回落,那么房地产投资也会面临一定的下行压力。

从全国来看,尽管一二线城市对全国房地产市场具有一定的支撑作用,但中小城市才是房地产投资和销售占比中最大的部分。因此,即使调控政策放松可使少数核心城市房地产市场回暖,也不足以支撑房地产市场周期的回升。从政策来看,预计短期内进行强刺激的可能性很小。

根据笔者的测算,2019年房地产市场对国内生产总值的贡献率达到22%,而且这项测算还没有考虑房地产业对相关产业的带动效应。此外,新冠肺炎疫情对企业生产及居民收入都会产生一定的影响,进而对宏观经济产生中长期影响。鉴于房地产对经济增长的贡献率仍在20%以上,如果房地产市场向均值回归,那么经济增长势必受到拖累。

從债券市场来看,今年年初新冠肺炎疫情发生后,债券收益率出现较大幅度的下行。之后,随着复工复产的推进、需求的集中释放,宏观经济环比指标有所修复,债券收益率出现了较大幅度的上行。当宏观经济修复到当前水平后,经济指标的环比变化依然至关重要。房地产市场的调整压力、新冠肺炎疫情对经济的影响以及政策不会强刺激等因素,都决定了宏观经济在短期内难以步入新的上行周期,环比指标可能会有所回落。在此背景下,债券市场很难进入熊市。

责任编辑:印颖 刘颖

猜你喜欢

管理观察(2016年34期)2017-01-03

现代经济信息(2016年8期)2016-12-26

中国经贸(2016年20期)2016-12-20

商(2016年32期)2016-11-24

中国市场(2016年21期)2016-06-06

商(2016年6期)2016-04-20

南风窗(2016年6期)2016-03-14

中国市场(2016年7期)2016-03-07