政府会计职工薪酬核算问题解析

2020-10-20 09:30刘用铨副教授厦门国家会计学院福建厦门361005

商业会计 2020年18期

刘用铨(副教授)(厦门国家会计学院 福建厦门 361005)

一、政府会计职工薪酬核算科目设置

2019年政府会计改革后,单位职工薪酬核算被普遍认为是一项相对复杂的经济业务核算,首先政府财务会计和政府预算会计中职工薪酬相关科目设置较为复杂。

(一)政府财务会计中职工薪酬核算科目设置

政府财务会计中职工薪酬相关科目主要包括应付职工薪酬、业务活动费用、单位管理费用、其他应交税金等科目。“应付职工薪酬”科目是单位职工薪酬核算的最重要财务会计科目,应当根据国家有关规定按照“基本工资”(含离退休费)、“国家统一规定的津贴补贴”、“规范津贴补贴(绩效工资)”“改革性补贴”“社会保险费”“住房公积金”“其他个人收入”等进行明细核算[1]。其中,“社会保险费”“住房公积金”明细科目进一步按照“单位”“个人”分别核算单位为职工缴纳的部分和职工个人缴纳的部分。

一些实务界的同行认为,单位每月都及时发放工资,不采取先计提后发放的方法,更没有欠发工资的问题,所以,可不设置“应付职工薪酬”科目核算。笔者认为,不论政府会计还是企业会计中,“应付职工薪酬”核算的主要意义都不是为了反映单位欠发工资情况,真正意义是通过“应付职工薪酬”科目及其明细科目核算,一步一步详细地记录职工薪酬计提、扣缴、发放、缴费等一系列流程环节信息,从而准确地反映单位职工薪酬全部情况。“应付职工薪酬”核算的核心目标是通过该科目能够全面、完整地掌握单位职工薪酬方面全部信息。这也是《政府会计制度》将职工个人缴纳的社会保险费、住房公积金也纳入“应付职工薪酬”科目核算的原因。如果单位不设置“应付职工薪酬”科目核算,职工薪酬相关财务会计核算通常是“多借多贷”的会计分录,逻辑关系不清晰,极易出错。

(二)政府预算会计中职工薪酬核算科目设置

政府预算会计中职工薪酬相关预算支出科目包括“行政支出”(行政单位专用)、“事业支出”(事业单位专用)以及“经营支出”(事业单位经营部分)等。“行政支出”“事业支出”科目下的明细科目设置较为复杂,首先按照“财政拨款支出”“非财政拨款专项资金支出”“非财政拨款非专项资金支出(其他资金支出)”设置三个一级明细科目[1]。其他明细科目设置如表1所示。

其中,“财政拨款支出”一级明细科目下设置“一般公共预算财政拨款”或“政府性基金预算财政拨款”二级明细科目核算,三级明细科目按照部门预算设置“基本支出”或“项目支出”,四级明细科目核算按照“支出功能分类科目项级科目”,“基本支出”部分五级明细科目核算按照“部门预算支出经济分类款级科目”,“项目支出”部分五级明细科目核算按照“具体项目”,六级明细科目核算按照“部门预算支出经济分类款级科目”。

表1 预算支出明细科目设置方法

“非财政拨款专项资金支出”“其他资金支出”一级明细科目下其他明细科目设置,比“财政拨款支出”一级明细科目少了“一般公共预算财政拨款”或“政府性基金预算财政拨款”这一级明细科目核算。所以,“行政支出”“事业支出”等预算支出明细科目核算底级明细科目是“部门预算支出经济分类款级科目”。职工薪酬相关的部门预算支出经济分类款级科目包括301“工资福利支出”类下的“基本工资”“津贴补贴”“奖金”“伙食补助费”“绩效工资”“机关事业单位基本养老保险缴费”“职业年金缴费”“职工基本养老保险缴费”“公务员医疗补助缴费”“其他社会保障缴费”“住房公积金”“医疗费”“其他工资福利支出”等经济分类科目[2]。

二、政府会计职工薪酬核算示例

下面通过一个实例,从职工薪酬计提、扣缴、发放、缴费等一系列流程环节,详细说明政府财务会计和政府预算会计中职工薪酬相关核算方法,包括一级科目及其明细科目设置方法。

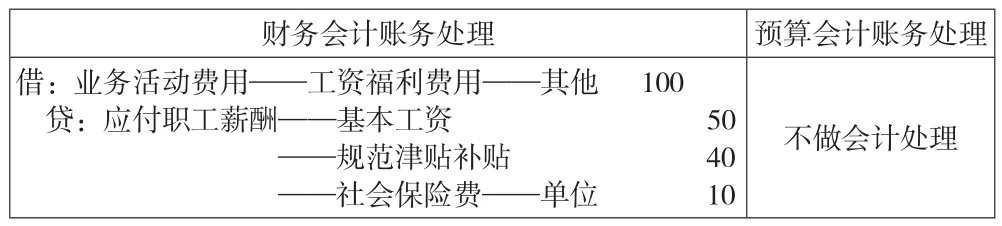

第一步:计提职工薪酬。2×19年3月10日A行政单位计提职工薪酬(应发工资)100万元,其中,基本工资50万元、规范津贴补贴40万元、职工养老保险费10万元①事业单位为从事专业业务活动及其辅助活动的职工计提、发放职工薪酬的会计核算方法与行政单位相同,事业单位为从事行政及后勤管理活动的职工计提、发放职工薪酬的会计核算最重要区别是将费用科目由“业务活动费用”改为“单位管理费用”。为了简化,本文仅以行政单位为例。职工薪酬构成中的“国家统一规定的津贴补贴”“改革性补贴”明细科目核算与“规范津贴补贴(绩效工资)”明细科目核算相同。为了简化,本文仅以“规范津贴补贴(绩效工资)”为例。其他“五险一金”明细科目核算与“职工基本养老保险费”明细科目核算相同。为了简化,本文仅以“职工基本养老保险费”为例。。其账务处理如表2所示。

表2

“业务活动费用”科目明细核算包括两项:“工资福利费用”明细科目属于经济分类类级科目,主要用于满足政府成本核算的需要;“其他”明细科目反映费用支付对象,主要用于满足政府及部门合并报表时编制抵销分录的需要。单位支付给职工个人的费用全部属于“其他”明细分类,在编制政府及部门合并报表时都不涉及抵销。对应地,“业务活动费用明细表”也包括两个部分,分别按照“按经济分类的披露格式”和“按支付对象的披露格式”列示。

第二步:代扣职工薪酬相关款项。按照国家有关规定,A单位从职工薪酬中代扣个人所得税4万元、职工个人负担的职工养老保险费5万元,预扣职工个人负担的电费②预扣职工个人负担的水费、房租等代扣款项核算与电费核算相同。为了简化,本文仅以“电费”为例。1万元。其账务处理如表3所示。

表3

一些人认为,“应付职工薪酬”只能用于核算单位负担的各种职工薪酬费用,将职工个人负担的社会保险费也记入“应付职工薪酬”科目不合理。笔者认为,这种账务处理方法最重要目的是通过“应付职工薪酬”科目能够全面、完整地掌握单位职工薪酬全部信息,包括职工个人缴纳、负担的“五险一金”相关信息。因此,从“应付职工薪酬”科目的本期发生额分析单位职工薪酬费用时应当扣除“应付职工薪酬——社会保险费——个人”明细科目的本期发生额。

第三步:支付已预扣由职工个人负担的费用款项。2×19年3月13日A单位委托银行支付电费8万元,其中职工个人负担的电费1万元。其账务处理如表4所示。

表4

实际工作中有一些单位先替职工个人垫付电费,再从职工薪酬扣回已垫付的电费。先预扣再缴费属于暂收款项,通过“其他应付款”核算,先垫付再扣回属于暂付款项,通过“其他应收款”核算。假设2×19年3月6日B行政单位委托银行支付电费8万元,其中,替职工个人垫付电费1万元。3月10日B单位按照国家有关规定从职工薪酬中扣缴个人所得税4万元、职工个人负担的职工养老保险费5万元,扣回已垫付应由职工个人负担的电费1万元。其账务处理如表5所示。

表5

暂收暂付款项是否应当进行预算会计处理,是预算会计核算的难点之一。其基本原则是需要退回的暂收款项、需要收回的暂付款项,不做预算会计处理;不退回的暂收款项、不收回的暂付款项,需要进行预算会计处理。

以垫付电费为例,本例中B单位替职工个人垫付的电费不再收回“真金白银”,因此,单位替职工个人垫付电费1万元,应当进行预算会计处理,而且预算支出(行政支出)底级明细科目(部门预算支出经济分类款级科目)应当使用“基本工资”科目,不能使用“电费”科目。因为从单位会计主体角度,单位垫付电费的实质是单位提前预发职工工资替职工个人缴交电费。同样,单位先预扣电费再替职工个人缴交电费,其实质是单位将应发工资扣留下来替职工个人缴交电费,归根结底都是“基本工资”发放,所以,不论垫付电费还是预扣缴交电费,预算支出(行政支出)底级明细科目(部门预算支出经济分类款级科目)应当是“基本工资”。

第四步:拟缴交的薪酬相关款项转实有资金账户。3月15日经过财政部门审批同意,A单位将职工薪酬中用于支付职工个人负担的个人所得税4万元、社会保险费(职工养老保险费)5万元以及单位负担的社会保险费(职工养老保险费)10万元,共计19万元的拟缴交款项,由财政授权支付零余额账户拨付到单位实有资金账户。其账务处理如表6所示。

表6

根据《政府会计准则制度解释第2号》的通知(财会[2019]24号)规定,从本单位零余额账户向本单位实有资金账户划转资金,可在“银行存款”或“资金结存——货币资金”科目下设置“财政拨款资金”明细科目核算。

第五步:实发职工薪酬。3月18日A单位向代理银行发出财政授权支付令,实发职工薪酬80万元(基本工资40万元、规范津贴补贴40万元)到职工工资卡。其账务处理如表7所示。

表7

3月份A单位应发工资100万元,其中,单位负担的社会保险费(职工养老保险费)10万元应当缴入社保账户,没有实际发放给职工个人。并从应发工资中代扣代缴个人所得税4万元,职工个人负担的社会保险费(职工养老保险费)5万元以及扣留替职工个人缴交的电费1万元,所以,3月份A单位实发工资80万元。

第六步:缴交职工薪酬相关款项。月底A单位通过银行向当地税务局缴交单位和职工个人负担的社会保险费(职工养老保险费)10万元、5万元以及代扣的个人所得税4万元。其账务处理如表8所示。

表8

值得强调,职工个人负担的社会保险费(职工养老保险费)5万元以及个人所得税4万元,在预算会计中预算支出(行政支出)底级明细科目(部门预算支出经济分类款级科目)应当是“基本支出”而不是“职工基本养老保险缴费”或“税金及附加费用”。因为这些款项的本质是单位将应发工资扣留下来替职工缴纳社会保险费(职工养老保险费)和个人所得税,从单位会计主体角度属于“基本工资”发放,并不是由单位缴交社会保险费或税金。

三、政府会计职工薪酬核算勾稽关系

本例中,从预算会计角度,职工薪酬相关的预算支出(行政支出)总数100万元,具体构成如表9所示。

表9 职工薪酬相关预算支出明细构成项目

政府财务会计中“业务活动费用——工资薪酬费用”100万元,总数与预算支出相等。

“应付职工薪酬”科目(借或贷方)“本期发生额”105万元,其中“基本工资”明细科目“本期发生额”50万元,“规范津贴补贴”明细科目“本期发生额”40万元,“社会保险费”明细科目“本期发生额”15万元,又进一步包括“社会保险费——单位”明细科目10万元和“社会保险费——个人”明细科目5万元。“应付职工薪酬——社会保险费——个人”科目相关金额不属于单位负担的职工薪酬费用,计算单位负担的职工薪酬费用时应当予以剔除。因此,“应付职工薪酬”科目及其明细科目反映的职工薪酬费用总数及其明细构成项目,与“行政支出”科目及其明细科目反映的职工薪酬预算支出总数及其明细构成项目,全部相等。

众所周知,政府会计改革后,财务会计费用核算与预算会计预算支出核算由于会计基础不一样,两者之间存在差异。但是单位职工薪酬核算中,只要单位月底前及时缴交“五险一金”以及个人所得税等税费,财务会计中职工薪酬相关费用核算与预算会计中职工薪酬相关预算支出核算存在勾稽关系,不仅职工薪酬总数相等,而且各个明细构成项目也相等。这是政府会计职工薪酬核算是否准确的重要校验规则。如果单位职工薪酬相关费用核算与预算支出核算总数不相等或明细构成项目不相等,则单位职工薪酬核算可能存在不准确的情况。

猜你喜欢

——以H高校为例

经济师(2022年10期)2022-10-18

意林·少年版(2020年1期)2020-02-18

今日财富(2020年2期)2020-01-30

现代营销·理论(2019年5期)2019-09-10

中国经济周刊(2018年34期)2018-08-28

科学与财富(2016年32期)2017-03-04

人力资源管理(2016年5期)2016-08-11

世界教育信息(2016年4期)2016-05-14

共产党员·上(2014年11期)2014-11-26

共产党员·下(2014年4期)2014-04-24