中国制造业企业杠杆率对盈利能力的影响研究

2020-10-20 06:21龙海明胡鸣

财经理论与实践 2020年5期

关键词:盈利能力

龙海明 胡鸣

摘 要:基于2008-2017年沪深A股制造业上市公司基础数据,通过建立动态面板模型并使用系统GMM估计方法,研究制造业企业杠杆率对盈利能力的动态影响程度。结果表明:制造业企业杠杆率和盈利能力之间存在显著的倒“U”型关系;营运效率提升有助于增强企业杠杆率对盈利能力的促进作用,会提高企业最优杠杆率水平;营运效率对企业杠杆率和盈利能力关系的调节作用在国有企业中更加显著。

关键词: 制造业企业杠杆率;盈利能力;营运效率

中图分类号:F275 文献标识码: A 文章编号:1003-7217(2020)05-0070-07

一、引 言

近年来,受“债务

投资”经济发展模式的驱动,中国非金融企业杠杆率呈快速上升态势,在经济发展的同时债务风险开始显现。继2018年“结构性去杠杆”政策出台之后,更全面、更高层次的金融供给侧结构性改革应运而生,以平衡稳增长和防风险。据国家金融与发展实验室对我国宏观杠杆率数据进行的测算,我国非金融企业部门杠杆率从2008年第四季度的95.2%上升到了2017年第一季度的161.4%,杠杆率的快速提升,引起社会各界的广泛关注①。

已有相关研究文献主要从微观视角研究企业杠杆率水平及其波动对企业经营带来的影响,试图解决两方面的问题:一是企业杠杆率在何种情况下最有利于提升盈利能力;二是金融资源向什么样的企业配置效率更高。有研究认为,工业、公用事业、能源行业出现杠杆率攀升和偿债能力下降并存的现象,杠杆风险突出 [1];相比于民营企业,国有企业更容易获得贷款,而且高杠杆和低偿债能力并存的情形更为严重 [1,2]。对于企业杠杆率水平与盈利能力关系的研究方面,不同学者之间存在一定的差异:有研究认为,企业增加负债水平有助于降低代理成本、传递业绩良好的信号,从而改善公司治理,提高企业绩效[3,4] ;企业债务扩张可能导致破产概率增大,而债务结构不合理进一步导致企业杠杆率对提升盈利能力的作用受限[5,6] ;企业杠杆率和盈利能力可能并非简单的正相关或负相关关系,极有可能呈现一种倒“U”型关系;债务融资水平处在一定范围时,可以提升盈利能力,但是当债务融资达到高负债比例时,会对盈利能力产生较大的负面影响,企业债务融资要遵循“适度原则”[7-9]。此外,也有学者从企业的不同特征分析入手,阐释企业杠杆率在提升盈利能力过程中的调节效应,并实证检验了不同成长机会下企业资本结构和盈利能力的非线性关系[10] ;有学者认为公司债务融资规模与盈利能力之间存在倒“U”型曲线关系,股权集中度对这种關系具有情境效应,而产权性质又会对该效应造成影响,私有成分越多越会强化股权集中度带来的情景效应[11]。

综上所述,现有文献大多按债务水平高低对企业样本分类,进而分析企业杠杆率和盈利能力之间的关系,并寻找最优杠杆率水平。但是未能客观考虑企业杠杆率和资产周转率走势相背离的矛盾,缺少对最优杠杆率水平会因企业营运效率、产权性质等特征差异而改变的认识。基于此,本文在考察企业杠杆率对企业盈利能力影响的过程中,纳入营运效率这一因素,分析企业因效率特征而呈现出最优杠杆率水平的差异性,同时,对比国有企业和民营企业的不同特点,以期深化对结构性去杠杆的认知,达到防控债务风险的目的。

二、理论分析与研究假设

在现代经济体系中,杠杆具有撬动资本的作用,对促进企业的发展起着十分重要的作用,但是杠杆对企业盈利能力有着不同方向上的影响。一方面,企业可以利用杠杆来实现更快的发展,主要体现在可以充分利用债务的税盾效应,发挥债务契约对管理层的监督激励作用,向外部投资者传递正面信号等;另一方面,企业在加杠杆的同时,也承受着按期还本付息的压力,接受较严格的债务契约条款从而产生机会投资成本,以及面临严峻的现金流管理形势,这会给企业在杠杆利用方面带来挑战。当企业杠杆率的正向作用占主要地位时,企业杠杆的良性循环机制有助于企业经营状况改善;当企业杠杆率的负向作用占主要地位时,企业容易陷入杠杆恶性循环机制,进而导致破产。因此,企业杠杆率和盈利能力之间极有可能存在一种非线性关系。为此,提出研究假设1。

H1 制造业企业杠杆率和盈利能力之间存在倒“U”型关系。

企业资产周转率或周转速度体现了企业营运效率,表明了企业运用其资产的有效程度和企业经营管理水平。企业营运效率高,往往意味着资产周转速度快,管理水平高,企业通过加杠杆获得的资金能有效利用,扩大生产规模,形成了有效资产,从而保障了还本付息的能力,进而实现杠杆良性循环。相反,企业营运效率低,则意味着资产周转速度慢,企业获得收益较慢,通过加杠杆获得的资金未能有效利用,反而增加了还本付息的压力,此时,企业债务融资主要目的是借新债还旧债,极大地削弱了对盈利能力的促进作用,且易恶化企业信用水平,破产风险上升,导致企业为维持经营而形成杠杆恶性循环。因此,企业的借债规模要以其未来的收益为基础,高收益支持的高杠杆是良性杠杆[1]。可见,营运效率的提高,有可能从两个方面增强企业杠杆率对盈利能力的提升作用,即加速有效资产形成和减轻还本付息压力。 为此,提出研究假设2。

H2 营运效率提升可以增强企业杠杆率对盈利能力的促进作用,提高企业对高杠杆的容忍度。

目前,债务融资是企业外源融资的重要组成部分,其中以银行贷款规模最大。但是,从产权性质的角度来看,国有企业和民营企业对杠杆的利用效果有很大差别。国有企业加杠杆主要有内外两方面的原因。从企业自身角度看,大量国有企业存在预算软约束,主动负债动机比民营企业更强,其杠杆上升较快,但其资产收益率却低于非国有企业[12]。从企业外部环境来看,在2008年后的宽松政策环境下,金融资源出现产权错配而大量流向国有企业的现象,但国有企业的资产周转率却很低[13]。说明国有企业相对于民营企业更具有加杠杆的动机和可能性,但营运效率低下制约了其利用杠杆发展的效果。由于我国国有企业存在政府隐性担保[14],银行愿意为效率不高的国企提供贷款,这导致国企杠杆率和营运效率不匹配状态可能长期存在。可见,营运效率对企业杠杆率提升盈利能力的调节作用在不同产权性质企业中存在较大差异。一方面,是因为企业生命周期阶段不同,国有企业大多处于相对成熟阶段,具有较强的生存能力和竞争能力,企业发展的瓶颈在于自身的效率提升;而民营企业大多处于初创期或成长期,正在开拓市场和技术研发,对资金投入的需求较大,但是盈利能力不能立刻体现出来。另一方面,是因为金融资源配置不均等。经济政策不确定性冲击下,银行对国企贷款的倾向性越大,国有企业越会挤占民营企业金融资源[15]。因此,国有企业扩大债务融资倾向远强于民营企业,若其在加杠杆的同时提高营运效率,则能更加明显体现出企业杠杆率对盈利能力的促进作用,否则会集聚债务风险。为此,提出研究假设3。

H3 相对于民营企业而言,国有企业通过提升营运效率可以更加明显改善企业杠杆率水平对盈利能力的促进作用。

三、研究设计

(一)样本选取和变量定义

自2008年以来,我国企业部门杠杆率水平和效率水平走势相背离,且金融资源在企业间错配现象严重 [1,2,13]。鉴于此,选择2008-2017年中国沪深A股制造业上市公司数据作为研究样本,分析企业杠杆率和盈利能力之间的关系。数据均来自国泰安数据库(CSMAR)。

样本选取的原则如下:一是考虑到研究数据的完整度,剔除观察期内数据严重缺失的样本;二是基于样本数据稳定性的考虑,剔除ST、*ST类样本企业;三是剔除资产负债率大于1的样本企业,因为这类企业财务状况严重恶化,不具备代表性。最后,选择其中657家沪深A股制造业上市公司数据作为研究样本。

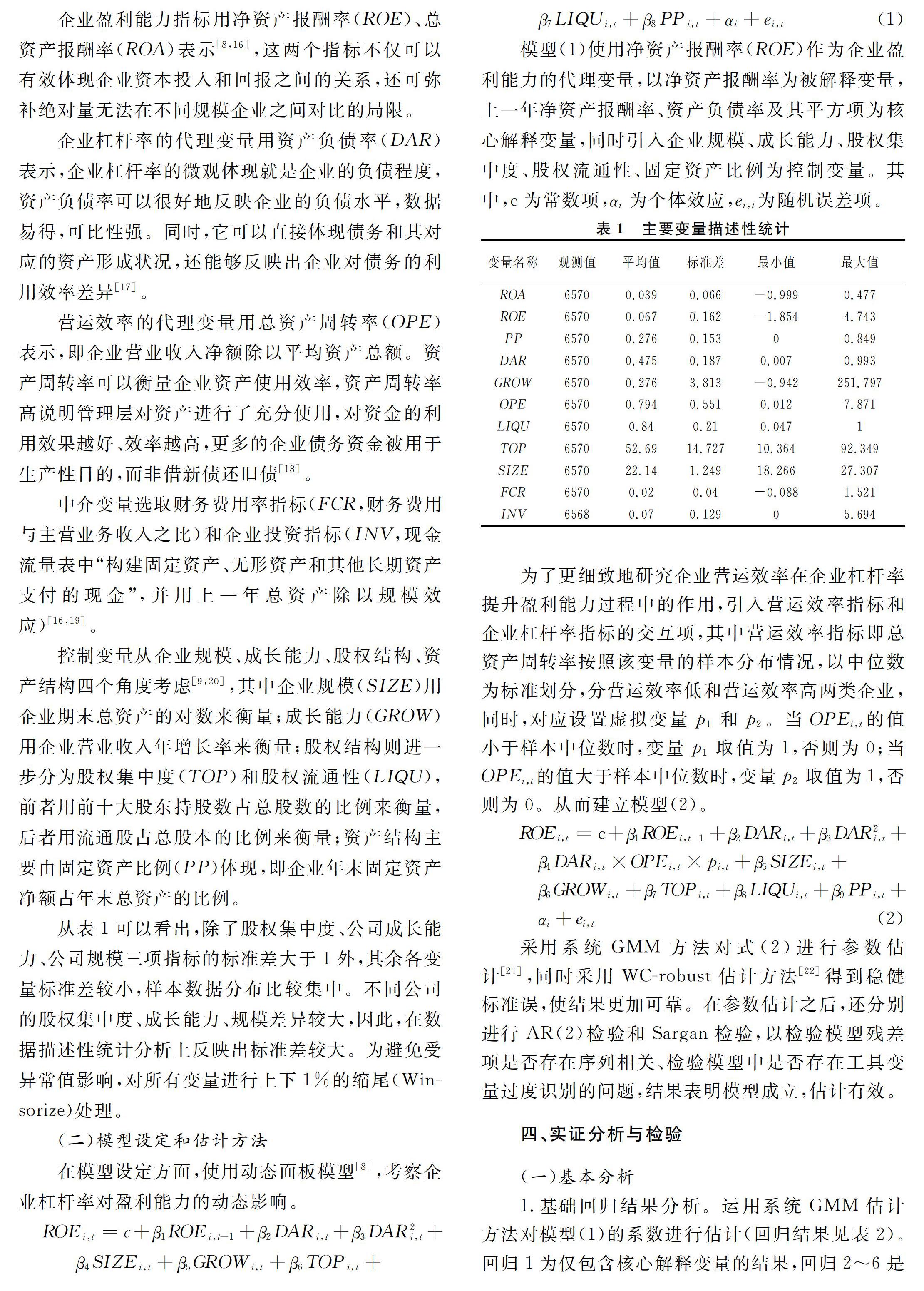

企业盈利能力指标用净资产报酬率(ROE)、总资产报酬率(ROA)表示[8,16],这两个指标不仅可以有效体现企业资本投入和回报之间的关系,还可弥补绝对量无法在不同规模企业之间对比的局限。

企业杠杆率的代理变量用资产负债率(DAR)表示,企业杠杆率的微观体现就是企业的负债程度,资产负债率可以很好地反映企业的负债水平,数据易得,可比性强。同时,它可以直接体现债务和其对应的资产形成状况,还能够反映出企业对債务的利用效率差异[17]。

营运效率的代理变量用总资产周转率(OPE)表示,即企业营业收入净额除以平均资产总额。资产周转率可以衡量企业资产使用效率,资产周转率高说明管理层对资产进行了充分使用,对资金的利用效果越好、效率越高,更多的企业债务资金被用于生产性目的,而非借新债还旧债 [18]。

中介变量选取财务费用率指标(FCR,财务费用与主营业务收入之比)和企业投资指标(INV,现金流量表中“构建固定资产、无形资产和其他长期资产支付的现金”,并用上一年总资产除以规模效应)[16,19]。

控制变量从企业规模、成长能力、股权结构、资产结构四个角度考虑[9,20],其中企业规模(SIZE)用企业期末总资产的对数来衡量;成长能力(GROW)用企业营业收入年增长率来衡量;股权结构则进一步分为股权集中度(TOP)和股权流通性(LIQU),前者用前十大股东持股数占总股数的比例来衡量,后者用流通股占总股本的比例来衡量;资产结构主要由固定资产比例(PP)体现,即企业年末固定资产净额占年末总资产的比例。

从表1可以看出,除了股权集中度、公司成长能力、公司规模三项指标的标准差大于1外,其余各变量标准差较小,样本数据分布比较集中。不同公司的股权集中度、成长能力、规模差异较大,因此,在数据描述性统计分析上反映出标准差较大。为避免受异常值影响,对所有变量进行上下1%的缩尾(Winsorize)处理。

(二)模型设定和估计方法

在模型设定方面,使用动态面板模型[8],考察企业杠杆率对盈利能力的动态影响。

采用系统GMM方法对式(2)进行参数估计[21],同时采用WC-robust估计方法[22]得到稳健标准误,使结果更加可靠。在参数估计之后,还分别进行AR(2)检验和Sargan检验,以检验模型残差项是否存在序列相关、检验模型中是否存在工具变量过度识别的问题,结果表明模型成立,估计有效。

四、实证分析与检验

(一)基本分析

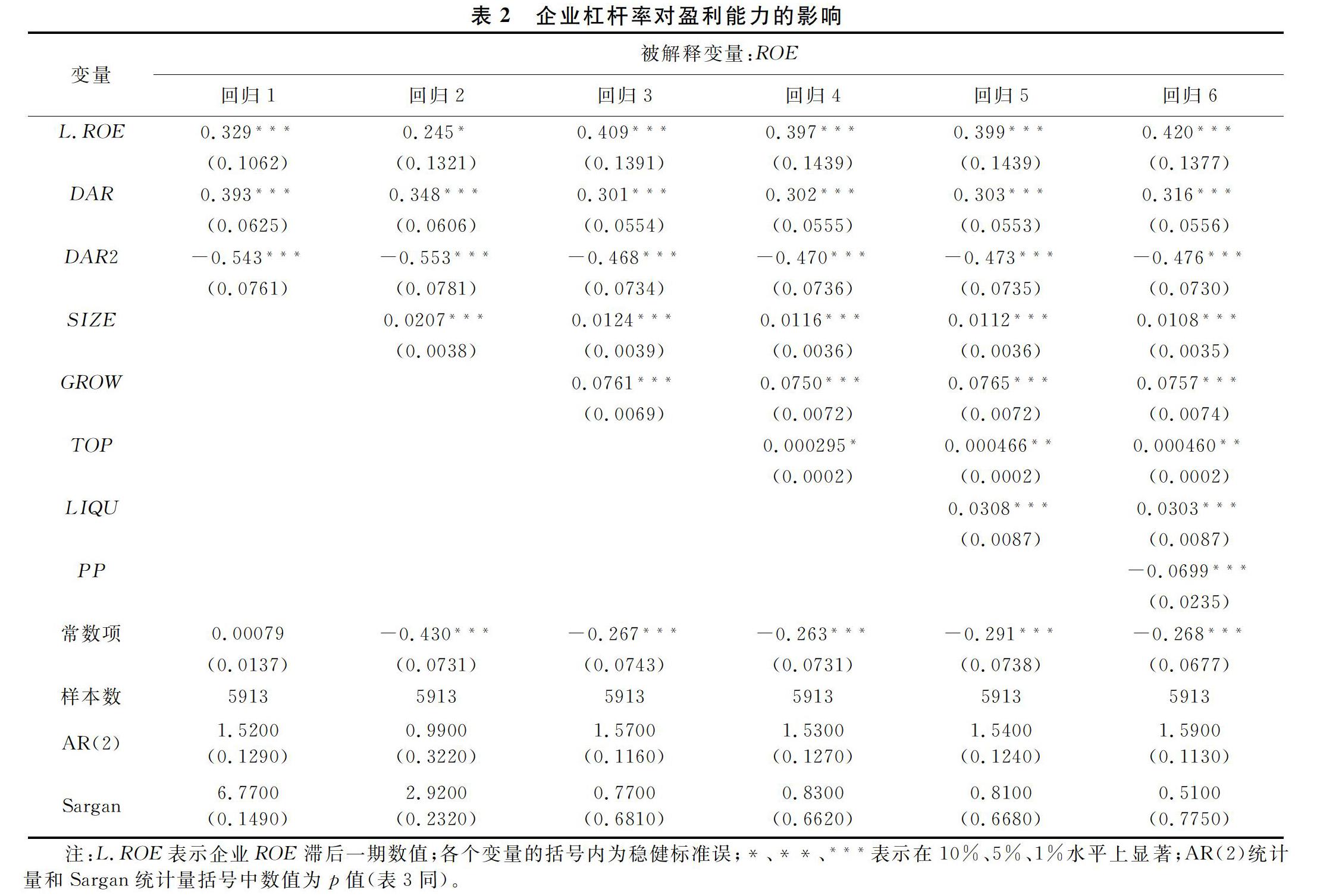

1.基础回归结果分析。运用系统GMM估计方法对模型(1)的系数进行估计(回归结果见表2)。回归1为仅包含核心解释变量的结果,回归2~6是依次向模型中加入控制变量后的结果。从中可以看出,企业杠杆率的一次项系数显著为正,二次项系数显著为负,印证了企业杠杆率和盈利能力之间倒“U”型关系的假设。企业杠杆率较低时,在一定范围内加杠杆有助于发挥税盾效应,提升企业业绩;但随着杠杆水平不断升高,企业陷入财务困境的可能性与日俱增,反而降低了企业业绩。逐步向模型中引入控制变量,得到回归2~6。结果显示,企业杠杆率一次项系数始终显著为正,二次项系数始终显著为负,企业杠杆率和盈利能力之间的倒“U”型关系稳定存在。根据企业杠杆率一次项和二次项的系数测算,杠杆率为31%~36%时,二次曲线达到最高点,意味着企业杠杆率在这一水平上最有利于提高盈利能力。

从模型中的控制变量看,企业规模、企业成长性、股权流通性、股权集中度均与盈利能力呈正相关关系。企业规模扩大可以带来规模经济效应,有助于降低成本,同时,大规模企业有足够资金实力来投资周期较长、长期盈利水平高的项目,从而显著提升企业盈利能力。企业成长性高,营业收入增长较快,反映出企业处于高增长阶段,企业投资机会较多,且投资者对其持乐观态度,有利于提升企业盈利能力。股权流通性好更能促使企业管理层受到市场约束,提升盈利能力。股权集中度越高,大股东有可能为实现自己利益而侵犯小股东利益,会抵消股权集中度高带来决策高效的益处,从而使得企业价值增加幅度不大。固定资产比例与盈利能力呈负相关关系。固定资产比例越高,意味着企业资金流动性较弱,短期偿债能力不强,不利于企业盈利能力提升。

从模型检验结果看,所有回归模型均在5%的显著性水平上通过AR(2)检验和Sargan检验,说明上述模型扰动项均无自相关,且工具变量均有效,故回归结果是可靠的。

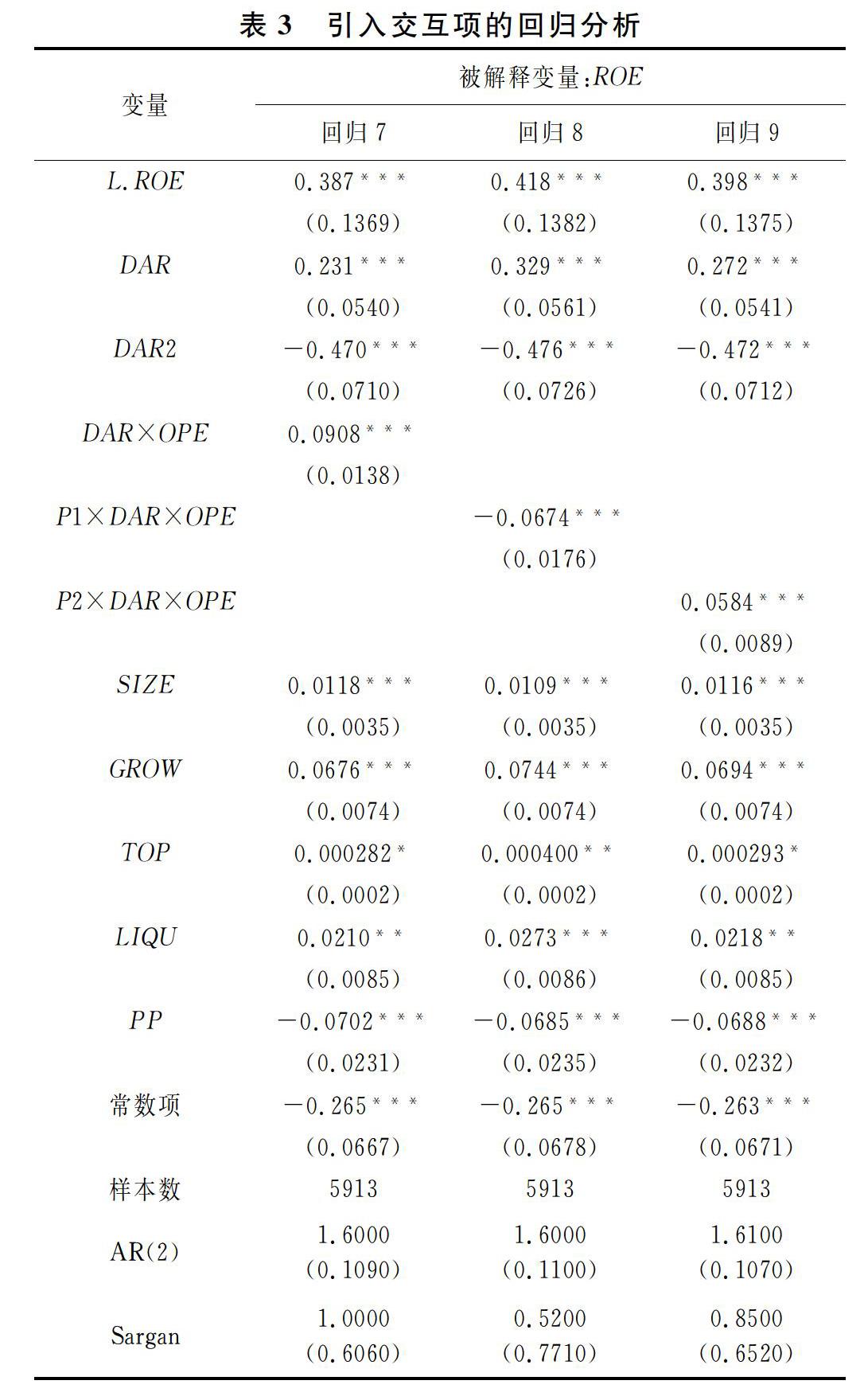

2.引入交互项的分析。根据模型(2)得到回归结果(见表3),其中回归7是全样本回归结果,回归8和回归9是对企业营运效率高低分类后的回归结果。通过对比回归7~9发现,全样本回归结果中的交互项系数为正数,说明总体而言,营运效率能进一步增强企业杠杆率对盈利能力的提升作用。在分类回归下,营运效率处于p2区间,即企业总资产周转率高于样本中位数时,交互项系数显著为正;而营运效率处于p1区间,即企业总资产周转率低于样本中位数时,交互项系数显著为负。这反映出高营运效率的企业能够有效发挥企业杠杆率对盈利能力的提升作用,而低营运效率的企业则难以使杠杆收益超过杠杆成本,无法充分发挥杠杆的积极作用。同时,这也意味着营运效率处于p1区间时,企业面临的最优杠杆率水平要低于营运效率处于p2区间时情形。因此,对于具有较高营运效率的企业而言,主动加杠杆更为有利。

[3] Margaritis D, Psillaki M. Capital structure, equity ownership and firm performance[J]. Journal of Banking & Finance, 2010,34(3):621-632.

[4] 汪辉. 上市公司债务融资、公司治理与市场价值[J]. 经济研究, 2003(8):28-35.

[5] Yang C, Lee C, Gu Y, et al. Co-determination of capital structure and stock returns-A LISREL approach: An empirical test of Taiwan stock markets[J]. The Quarterly Review of Economics and Finance, 2010,50(2):222-233.

[6] 王译, 徐焕章. 制造业上市公司资本結构对经营绩效的影响研究[J]. 财会月刊, 2017(8):3-10.

[7] Campello M. Debt financing: Does it boost or hurt firm performance in product markets?[J]. Journal of Financial Economics, 2006,82(1):135-172.

[8] 褚玉春, 刘建平. 债务融资对制造业经营绩效的影响效应研究——基于广义矩法估计的动态面板数据分析[J]. 数量经济技术经济研究, 2009,26(9):79-91.

[9] 杨华. 资本结构与公司价值非线性门限关系研究——来自A股电力行业2003-2013年的经验证据[J]. 经济研究参考, 2015(20):88-92.

[10] 肖赵华. 基于PTR模型的中小企业资本结构与经营绩效的非线性关系研究[J].商, 2016(28):8-9.

[11] 刘玉, 盛宇华. 制造业企业债务融资规模对经营绩效的影响研究——兼论股权集中度与产权性质的调节效应[J]. 财会通讯, 2018(30):119-124.

[12] 纪敏, 严宝玉, 李宏瑾. 杠杆率结构、水平和金融稳定——理论分析框架和中国经验[J]. 金融研究, 2017(2):11-25.

[13] 王宇伟, 盛天翔, 周耿. 宏观政策、金融资源配置与企业部门高杠杆率[J]. 金融研究, 2018(1):36-52.

[14] 林毅夫, 李志赟. 政策性负担、道德风险与预算软约束[J]. 经济研究, 2004(2):17-27.

[15] 纪洋, 王旭, 谭语嫣, 等. 经济政策不确定性、政府隐性担保与企业杠杆率分化[J]. 经济学(季刊), 2018(2):449-470.

[16] 钟凯, 程小可, 张伟华. 货币政策适度水平与企业“短贷长投”之谜[J]. 管理世界, 2016(3):87-98.

[17] 刘晓光, 刘元春. 杠杆率重估与债务风险再探讨[J]. 金融研究, 2018(8):33-50.

[18] 李明辉. 股权结构、公司治理对股权代理成本的影响——基于中国上市公司2001-2006年数据的研究[J]. 金融研究, 2009(2):149-168.

[19] 刘晓光, 刘元春. 杠杆率、短债长用与企业表现[J]. 经济研究, 2019,54(7):127-141.

[20] 张东萍. 国有股权、资本结构与企业绩效——基于我国上市公司面板数据分析[J]. 商业会计, 2016(6):62-63.

[21] Arellano M, Bover O. Another look at the instrumental variable estimation of error-components models[J]. Journal of Econometrics, 1995,68(1):29-51.

[22] Windmeijer F. A finite sample correction for the variance of linear efficient two-step GMM estimators[J]. Journal of Econometrics, 2005,126(1):25-51.

[23] 温忠麟, 叶宝娟. 中介效应分析:方法和模型发展[J]. 心理科学进展, 2014,22(5):731-745.

(责任编辑:宁晓青)

猜你喜欢

财会学习(2016年23期)2017-01-07

合作经济与科技(2017年2期)2017-01-03

合作经济与科技(2017年2期)2017-01-03

商业经济(2016年3期)2016-12-23

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

科技视界(2016年24期)2016-10-11

科技视界(2016年13期)2016-06-13