中国的土地财政与宏观经济波动研究

2020-10-20 06:21王永华雷宇王森

财经理论与实践 2020年5期

关键词:土地财政

王永华 雷宇 王森

摘 要:利用贝叶斯方法估计模型参数,定量分析土地财政的宏观经济效应。研究表明:土地的出让收入构成了地方政府财政主要收入来源;土地出让冲击最高可解释34.21%的土地价格波动,土地需求冲击可解释超过50%的投资波动,并带来消费、投资及产出的正向响应,说明土地市场的供求关系是导致宏观经济波动的重要原因,而地方政府的土地财政行为通过影响土地价格传导至实体经济,放大了宏观经济波动。因此,改革分税制度、完善土地市场机制、制定科学的长期供地计划、加快土地市场改革进程,有助于避免供地行为本身对经济波动的影响。

关键词: 土地财政;宏观经济波动;土地出让冲击;DSGE模型

中图分类号:F810.2 文献标识码: A 文章编号:1003-7217(2020)05-0083-07

一、引 言

目前,土地使用问题已经成为中国经济发展中的重要环节,它不仅关系到地方财政收入的多少,而且也是影响国家宏观经济运行的重要因素。中国特殊的土地制度为“土地财政”模式的产生提供了制度前提,土地的所有权归国家和集体,土地使用权可以进行有限转让,转让不改变土地所有者,却可以带来土地出让金与相关税收收入,其中政府作为土地出让市场最重要的供给方,获得土地收入的绝大部分;而1994年进行的分税制改革被认为是土地财政出现的直接原因,在分税制改革中,把土地出让金作为固定收入全部划归为地方政府所有,使得土地收入成为地方政府的主要财政来源。1998年住房市场化改革后,城镇房价持续上涨,进一步促进了土地财政规模的扩张[1],地方政府的土地出让行为推动了土地价格及房地产价格的上涨,而价格的上涨加剧了政府出让土地的动机[2]。

在此背景下,土地出让收入逐渐成为地方政府的支柱性财源。 财政部及国土资源部数据显示,1998年我国土地出让收入仅507.70亿元,约占当年地方财政收入的10.19%,到了2014年达到42940.3亿元,占当年地方财政收入的56.59%,增幅高达7倍。土地财政在地方财政收入中的地位日益突出,地方政府对其依赖也愈加严重。

地方政府对土地出让收入的依赖并不难理解,依靠土地财政的发展模式,地方政府不仅缓解了财政收支上的巨大压力,同时也获得了巨额的发展资金,为城市建设、社会公共支出等提供了充足的资金保证,加速了工业化、城市化的推进步伐,实现了地方经济的向前发展。

然而,在取得举世瞩目成绩的同时,这种过度依赖土地的经济发展方式也存在诸多问题。土地财政模式成功的关键在于土地市场的巨大需求,而对土地的需求与宏观经济周期密切相关。当经济增速较快时,居民预期收入上升,故对土地需求增加。在较强的需求推动下,土地价格将会不断上涨,地方政府土地财政收入随之上升,进而能够促进地方经济的发展。然而,一旦经济增长速度下降,居民预期收入水平下降,土地需求也会随之下降。此时,土地财政政策将难以为继,地方经济发展也会受到严重影响,反映出当前土地使用模式运作的不可持续性。那么,土地财政政策在宏观经济波动中扮演着怎样的角色,地方政府参与土地市场的行为对宏观经济会造成多大程度的影响,探讨这些问题对中国土地使用模式改革的决策与评估具有重要意义。

二、文献综述

关于土地市场与宏观经济关系的研究,国外文献主要如下:Kwon E(1998)对日本的货币紧缩政策与土地价格进行了实证研究,发现货币紧缩政策对产出的影响远高于预期且货币政策冲击成为宏观经济波动中的重要因素,而货币政策的传导渠道正是土地价格,由于日本企业的投资绝大部分来自土地抵押贷款,土地价格直接决定了抵押品价值,进而决定企业投资及产出[3]。Chaney T等(2012)利用美国1993-2007年的数据实证发现,土地抵押价值每增加1美元,代表性公司即会增加0.06美元的投资。研究表明,在存在信贷约束的情况下,土地价格冲击可通过其抵押价值影响公司的投资,进而影响其产出[4]。Wang P等(2012)将土地作为企业信贷约束的抵押资产纳入动态随机一般均衡(DSGE)模型,实证检验发现土地价格与企业投资的剧烈波动将共同引发宏观经济的波动[5]。 Zhang H等(2016)通过对中国土地出让金规模及价格数据的实证检验发现,土地出让收入确实会通过财政支出促进当地经济增长,而该地区经济发展水平也会影响土地出让收入的规模与价格;进一步分析发现,政府存在通过“招拍挂”提高房地产用地价格,而低价出让工业用地,以促进工业制造业发展以带动经济增长的行为[6]。此外,由于土地市场与房地产市场关系密切,其对宏观经济的传导机制相似,因此,学者们关于房地产市场对宏观经济影响的研究也具有一定参考价值。Favilukis J等(2010)研究了不同时期的风险溢价对房地产市场和宏观经济波动的作用。他们构建了一个考虑房地产厂商和非房地产厂商的两部门动态随机一般均衡(DSGE)模型,发现风险溢价放松了信贷约束,是解释房地产市场波动的最重要因素,这一结论也与美国的事实数据相吻合[7]。Iacoviello M等[8]利用美国数据和贝叶斯估计方法,量化了房地产市场对宏观经济波动的贡献,发现其对整体经济的溢出效应不可忽视,主要集中在消费而不是企业投资上,随着时间的推移,它们变得越来越重要,因为金融创新为受信贷约束企业增加了信贷资金的边际效用[8]。

土地财政模式具有中国特色,因此国内基于这一制度的研究更为丰富,其中,以土地财政与宏观经济关系为主题的主要文献如下:杜雪君等(2009)分析了我国土地财政对经济增长的影响。研究表明,土地财政提高了地方政府的积极性,增加了地方政府的收入和支出,刺激了固定资产投资,其对经济增长存在显著的正影响[9]。杨雪锋和史晋川(2010)提出“地根经济”,将其与土地“三位一体”属性(资源、资产和资本属性)相结合,分析了金融危机背景下土地宏观调控的作用机理,发现把握土地政策参与反周期调节的作用机理,有助于形成更加清晰有效的宏观经济政策框架[10]。王玉波(2013)通过实证验证了1991-2010年土地财政收入与GDP、城市化水平、城市建成区面积之间的关系,结果表明:土地财政收入是促进经济增长的成因,土地财政收入与城市化水平、城市建成区面积之间存在动态协整关系[11]。何怡瑶(2015)基于Iacoviello的模型,引入房地产厂商、地方政府部门等,构建了符合中国土地财政特征的DSGE模型进行模拟,研究表明,模型较好地拟合了中国宏观经济波动的数据,说明土地财政在宏观经济波动中发挥了重要作用[12]。周敏(2017)构建了一个基于“土地财政”的“经营城市”模型,地方政府作为土地的垄断提供者,通过经营城市最大化土地财政收入。其中,住宅用地出让可直接获得土地出让收入;而提高工业用地比例能通过提高企业劳动生产率来扩大住宅需求,从而进一步推高房价与地价[13]。在土地出让金最大化条件下,地方政府将确定最佳的工业用地与住宅用地的实际比例。此外,地方政府的土地财政行为也会通过房地产市场传导到实体经济。丰雷等(2011)结合中国实际,修正了传统的“存量-流量模型”,分析了土地供应管制与住宅价格波动的关系。研究发现:中国的土地供应管制对住宅价格的波动有显著影响;管制的宽严程度会影响市场的投机行为,即当土地供应管制加强时,土地供给量的下降透过预期效应影响投机行为,引起房地产市场波动[14]。潘爱民和韩正龙(2012)采用省级面板数据,研究经济适用房、土地价格与住宅价格之间的关系,发现土地价格对住宅价格的长、短期影响效应均为正[15]。杨俊杰(2012)在RBC模型中引入消费者投资决策,指出当期与滞后两期的房地產价格会对宏观经济中的消费、投资及产出产生非持续性的正向冲击。同时,使用VAR模型对该作用机制进行了实证检验,结果进一步表明:房地产价格的正向冲击使消费减少、投资增加、GDP迅速回升;但该拉升作用并不具有持续性[16]。高然和龚六堂(2017)通过建立DSGE模型,识别出房地产需求是导致房地产市场波动的主要因素,而地方政府土地财政行为更放大了房地产市场的波动,并将其传导至实体经济[17]。

通过对文献的梳理发现:第一,国外学者对土地市场与宏观经济关系的研究注重理论与实证的分析,动态随机一般均衡(DSGE)的引入使得实证检验更具有微观基础。但是国外土地制度与中国具有本质的区别,土地私有化意味着企业直接参与土地一级市场交易,而政府仅通过传统的财政、货币政策进行宏观调控。因此,这些研究无法直接用于分析中国土地市场的运行机制。第二,针对我国特殊的土地财政模式,国内外学者对其进行了多角度的研究,包括土地财政对经济发展、经济波动及土地政策的宏观调控效应等,但研究多为运用面板数据回归及向量自回归模型的实证检验,鲜有文献对政府参与土地市场的行为进行理论与机制的分析。

因此,本文分别从理论模型构建与实证模型检验的角度出发,以杨俊杰(2012)及高然、龚六堂(2017)对我国房地产市场构建模型为依据[16,17],将房地产市场的供求关系分析引入到土地市场,并加入地方政府部门、土地价格变量及土地需求冲击、土地出让冲击,构建一个能够反映我国土地财政运行机制的动态随机一般均衡模型,研究土地财政模式对宏观经济波动的影响。

三、模型的构建

在对土地价格与宏观经济变量的数据关系检验之后,为了进一步分析政府参与土地市场行为对宏观经济影响的路径与机制,以动态随机一般均衡模型为框架,构建一个封闭经济环境下的三部门理论模型。考虑到中国特殊的土地财政政策,土地出让收入构成地方政府财政的主要收入来源,而根据凯恩斯主义理论,政府财政支出对总需求产生的影响不可忽视,进而也间接地影响到其他经济变量。结合Iacoviello(2005)[18]阐述的理论模型,并在此基础上进行拓展,在传统模型中增加了土地价格变量作为内生变量,引入土地需求冲击、土地出让冲击,试图构建一个能够反映地方政府参与土地市场及其作用机制的模型。

(一)家庭决策

这里用CRRA(常相对风险厌恶)表示家庭无限期效用函数,并引入家庭所持有的土地Lh,t,认为土地持有量会给家庭带来正效用,Ch,t表示家庭消费,Nh,t表示家庭劳动供给,参数βh代表贴现因子, σ代表劳动供给弹性的倒数,则家庭效用函数如下:

通过以上均衡系统可解得18个内生变量:Rt、Wt、Ch,t、Ce,t、Lh,t、Le,t、Nt、It、Kt、PL,t、PK,t、Gt、St、Bt、Dt、λg,t;3个外生变量、At、θt及Lt。并利用Matlab的dynare工具箱编程对模型进行求解,计算脉冲响应并进行方差分解,分别求得技术冲击At,土地需求冲击θt及土地出让冲击Lt对各内生变量的影响。

四、模型的求解与分析

(一)脉冲响应分析

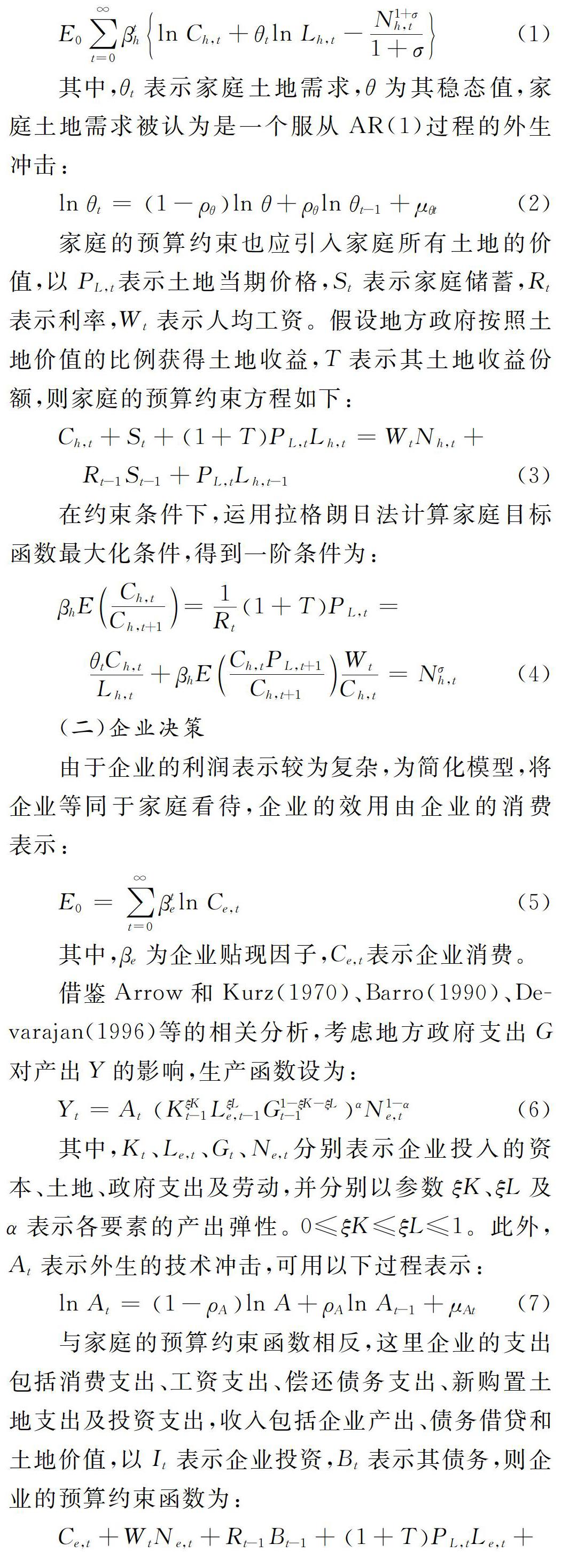

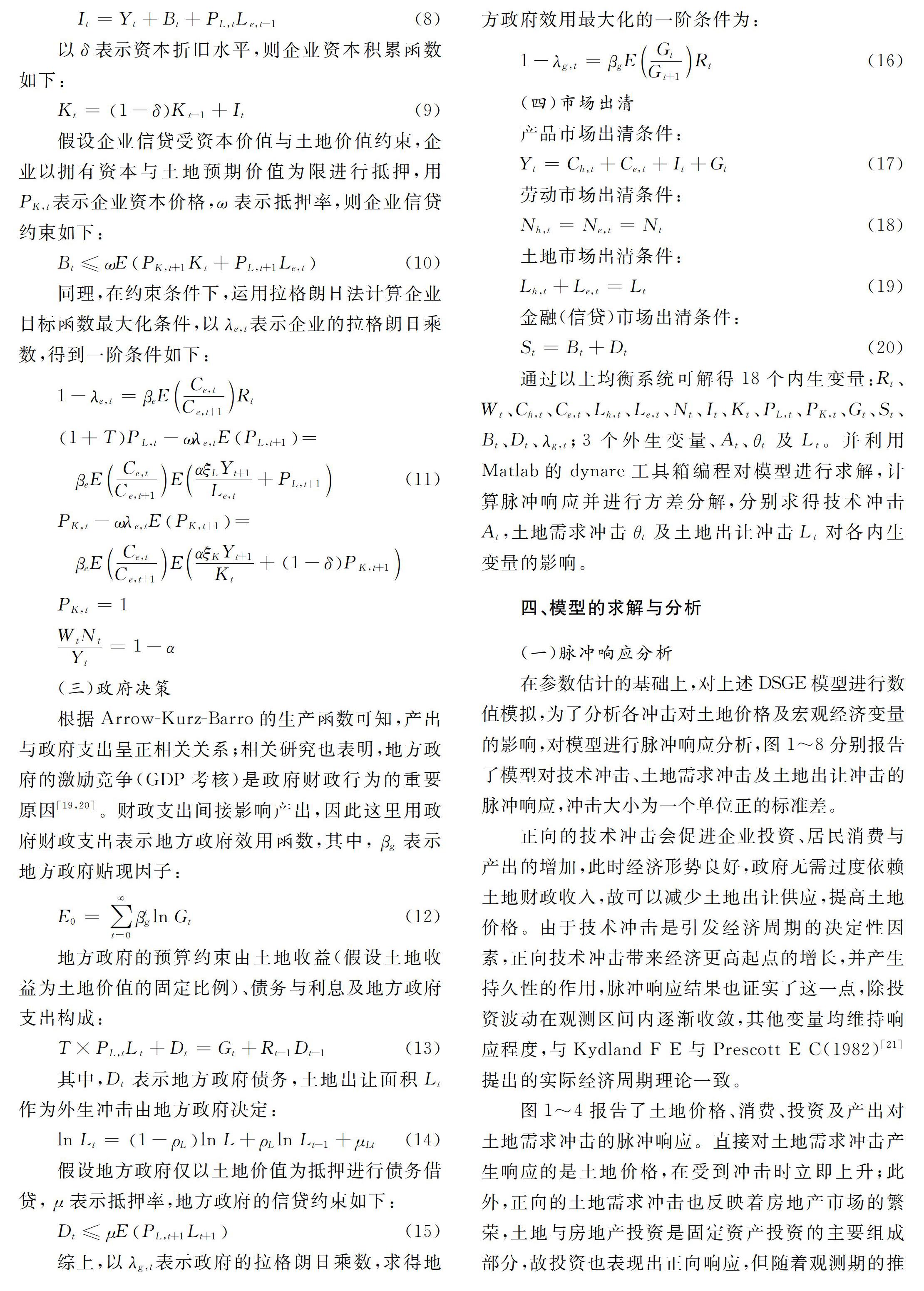

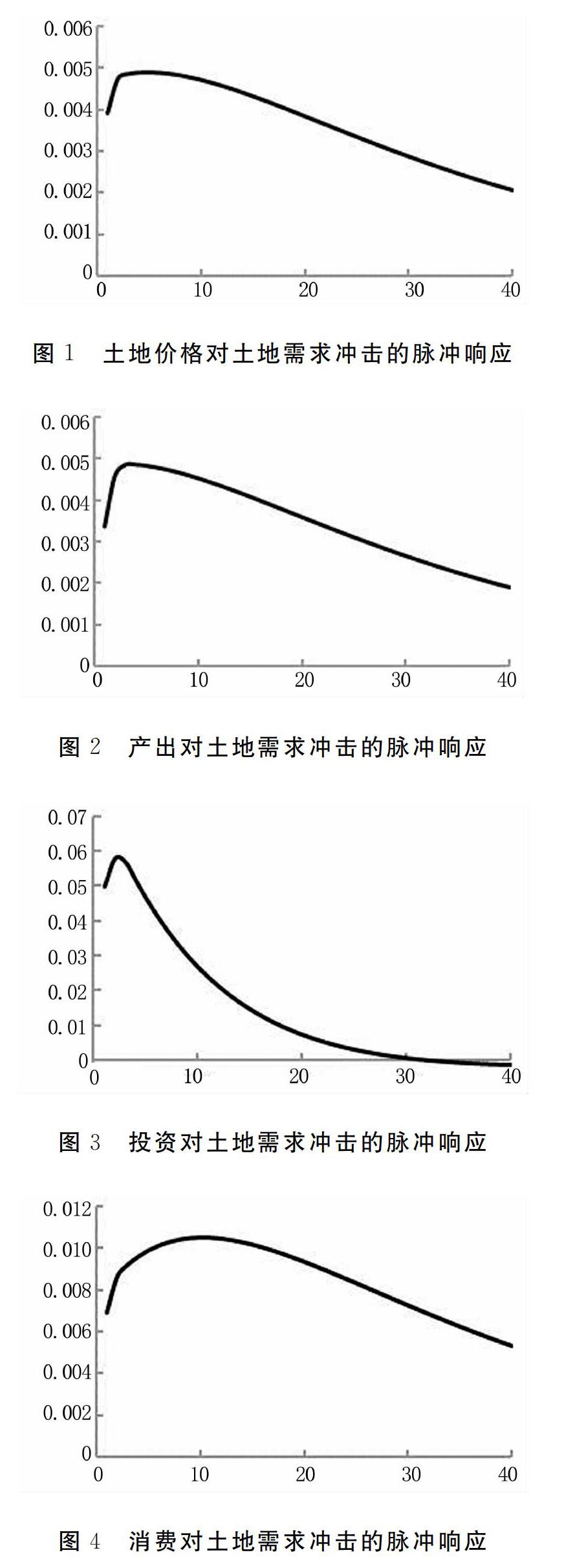

在参数估计的基础上,对上述DSGE模型进行数值模拟,为了分析各冲击对土地价格及宏观经济变量的影响,对模型进行脉冲响应分析,图1~8分别报告了模型对技术冲击、土地需求冲击及土地出让冲击的脉冲响应,冲击大小为一个单位正的标准差。

正向的技术冲击会促进企业投资、居民消费与产出的增加,此时经济形势良好,政府无需过度依赖土地财政收入,故可以减少土地出让供应,提高土地价格。由于技术冲击是引发经济周期的决定性因素,正向技术冲击带来经济更高起点的增长,并产生持久性的作用,脉冲响应结果也证实了这一点,除投资波动在观测区间内逐渐收敛,其他变量均维持响应程度,与Kydland F E与Prescott E C(1982)[21]提出的实际经济周期理论一致。

图1~4报告了土地价格、消费、投资及产出对土地需求冲击的脉冲响应。直接对土地需求冲击产生响应的是土地价格,在受到冲击时立即上升;此外,正向的土地需求冲击也反映着房地产市场的繁荣,土地与房地产投资是固定资产投资的主要组成部分,故投资也表现出正向响应,但随着观测期的推移逐渐收敛。土地价格的上升为拥有土地使用权的企业与家庭带来财富效应,财富增加伴随着借贷额度的上升,故消费对此产生0.008个单位的正向响应并长期维持这一水平。受土地市场、商品市场向好的影响,产出表现出与土地价格相似的较强正向响应。综上所述,来自土地市场正的需求冲击对土地价格、消费、投资及产出均产生正向效应。

图5~8报告了土地价格、消费、投资及产出对一个单位正向土地出让冲击的脉冲响应。各变量对土地出让冲击的反应均是短期的,随着观测时期的推移逐渐衰退。受土地出让正向冲击的影响,土地价格立即表现出负向反应,随后这一影响逐渐减弱并降至0,说明土地出让冲击对土地价格会产生短期的负效应,这一效应约持续3年,3年后,在不受其他冲击的情况下,土地价格将保持平稳。土地供给增加、价格降低,提高了公众的投资热情,故投资表现出0.01-0.02个单位的正向反应,但该趋势在15期左右即降为0,后期在0左右波动。此外,消费、产出也对正的土地出让冲击作出了一定程度的正向反应,且随着时间推移逐渐减弱。

(二)方差分解

在此基础上,对土地价格及宏观经济中的关键变量产出、消费与投资进行方差分解,根据分解结果可以识别导致宏观经济波动的主要冲击。

从方差分解的结果可以看出,对于土地价格的波动,技术冲击在首期对其解释力度较大,达到87.59%,然而到了第4期时,技术冲击的解释力度锐减到58.28%,与此同时,土地出让冲击解释能力从首期的4.63%增加到34.21%,而土地需求的冲击则基本保持在7%~9%的水平,说明短期内土地出让冲击对我国土地价格具有一定的影响力,地方政府参与土地市场的行为对土地价格的波动具有很强的解释力,是导致土地价格波动的重要因素。三种冲击对消费波动的解释力度基本稳定,且技术冲击解释了90%左右的波动,说明居民消费波动对来自土地市场的冲击敏感性较低。值得关注的是,短期内土地需求冲击解释了92.83%的投资波动,虽然随着观测时间推移,伴随着技术冲击影响的增加,这一解释力度逐渐下降,但这一现象仍可反映出投资对来自土地市场冲击的敏感性。由于消費、投资是构成产出的主要变量,对二者波动原因的分析也有助于理解各个冲击对产出波动影响的机制与路径,技术冲击解释了88%左右的产出波动,随着观测期间的推移,其解释力度也趋于稳定;而土地需求冲击则可以解释10%的产出波动,说明土地市场冲击尤其是来自土地需求的冲击在中国宏观经济波动中发挥了重要作用。

五、結论与政策建议

本文以中国的土地财政与宏观经济波动为研究对象,研究二者之间的动态关系和传导机制。首先通过研究土地市场的重要变量——土地价格与宏观经济变量之间的关系,发现土地价格是土地政策影响宏观经济的传导渠道。随后以动态随机一般均衡模型为框架,构建了一个封闭经济环境下的三部门理论模型,考虑到中国特殊的土地财政政策,在传统模型中增加了地方政府部门,并增加土地价格变量作为内生变量,引入土地需求冲击、土地出让冲击,在模型中反映出土地财政模式下地方政府参与土地市场的行为及其对宏观经济变量的作用机制。研究表明,土地出让收入构成地方政府财政的主要收入来源,地方政府的土地财政行为也对我国土地市场以及宏观经济波动产生重要影响。

首先,以土地价格为传导渠道,土地财政和宏观经济发展之间存在互相作用和影响。一方面,土地财政模式造成了地方政府通过增加土地供应满足不断增长的土地需求,促进宏观经济的迅速发展;另一方面,宏观经济的增长带动土地市场的繁荣,不断增加的土地需求拉动土地价格的上升,为土地财政的发展创造条件。

其次,现有的土地财政模式难以可持续发展的原因在于土地需求带来的强烈冲击,地方政府的土地财政行为会加剧土地需求冲击对土地市场和实体经济的波动,不利于宏观经济的稳定运行;从另一方面看,土地的供给政策也为地方政府提供了调控的工具,通过研究制定具体的政策规则,可以调控土地市场的良性运作,促进区域经济的健康发展。

再次,在短期内,土地财政政策对地方经济发展能够起到一定的促进作用,但是从长期来看,经济发展更多地依赖于技术进步和产业升级,地方政府过度依赖土地财政会加大宏观经济波动的风险,不利于经济的长期稳定增长。

针对本文的分析与结论,提出以下政策建议:

首先,在完善土地市场机制的同时增强供地计划的科学性。土地市场是中国市场经济体制的重要一环,市场机制越完善,市场配置资源的效率就越高,土地价格波动也会越小。而提高计划的科学性有利于土地价格的稳定和宏观调控目标的实现。地方政府应该制定中长期供地计划,并根据用地需求变化适时调整供地量,避免供地行为本身造成市场波动,通过预期土地价格及宏观经济的波动幅度,适时适度地进行调控,促进经济稳定向好发展。

其次,投资对来自土地市场的冲击尤其是土地需求冲击具有极强的敏感性,且投资与当期产出及未来的产出关系密切,因此,应从调节土地市场需求方面调节投资波动,并进一步调控宏观经济的波动,例如面对房地产的刚性需求,由政府主导,促进廉租房的建设是调控土地市场需求的有效手段。

最后,地方政府的土地财政行为与其政策激励密切相关,适时调整和完善现有的分税体制,中央政府更多地让利于地方,从而改变地方政府过度依赖土地买卖去获取地方财政收入的情况;同时引入房地产税、允许地方政府发行专项债券等措施,为地方政府提供可用于城市基础设施投资的预算内财政收入来源,削弱土地出让收入动机,有利于土地市场发挥自我调节作用,进而促进宏观经济稳定发展。

参考文献:

[1] 宫汝凯.财政不平衡和房价上涨:中国的证据[J].金融研究,2015(4):66-81.

[2] Du J, Peiser R B. Land supply, pricing and local governments' land hoarding in China[J]. Regional Science & Urban Economics, 2014, 48(C):180-189.

[3] Kwon E. Monetary policy, Land prices, and collateral effects on economic fluctuations: Evidence from Japan[J]. Journal of the Japanese & International Economies, 1998, 12(3):175-203.

[4] Chaney T, Sraer D, Thesmar D. The collateral channel: How real estate shocks affect corporate investment[J]. American Economic Review, 2012, 102(6):2381-2409.

[5] Wang P, Zha T, Liu Z. Land-price dynamics and macroeconomic fluctuations[C]∥Meeting Papers. Society for Economic Dynamics, 2012:1147-1184.

[6] Zhang H, Zhang Y, Chen T. Land remise income and remise price during China's transitional period from the perspective of fiscal decentralization and economic assessment[J]. Land Use Policy, 2016, 50:293-300.

[7] Favilukis J, Ludvigson S C, Nieuwerburgh S V. The macroeconomic effects of housing wealth, housing finance, and limited risk-sharing in general equilibrium[D].NBER Working Paper, 2010(15988).

[8] Iacoviello M, Neri S. Housing market spillovers: Evidence from an estimated DSGE model[J]. American Economic Journal Macroeconomics, 2010, 2(2):125-164.

[9] 杜雪君,黄忠华,吴次芳.中国土地财政与经济增长——基于省际面板数据的分析[J].财贸经济,2009(1):60-64.

[10] 杨雪锋,史晋川.地根经济视角下土地政策反周期调节的机理分析[J].经济理论与经济管理,2010(6):5-11.

[11] 王玉波.土地财政推动经济与城市化作用机理及实证研究[J].南京农业大学学报(社会科学版),2013,13(3):70-77.

[12] 何怡瑶,潘士远.土地政策与中国经济波动——基于土地供应量的视角[J].中国土地科学,2015,29(12):51-59.

[13] 周敏.一个基于土地财政的经营城市模型[J].世界经济文汇,2017(1):87-98.

[14] 丰雷,苗田,蒋妍.中国土地供应管制对住宅价格波动的影响[J].经济理论与经济管理,2011(2):33-40.

[15] 潘爱民,韩正龙.经济适用房、土地价格与住宅价格——基于我国29个省级面板数据的实证研究[J].财贸经济,2012(2):106-113.

[16] 杨俊杰. 房地产价格波动对宏观经济波动的微观作用机制探究[J]. 经济研究, 2012(S1):117-127.

[17] 高然,龚六堂.土地财政、房地产需求冲击与经济波动[J].金融研究,2017(4):32-45.

[18] Iacoviello M. House prices, borrowing constraints, and monetary policy in the business cycle[J]. American Economic Review, 2005, 95(3):739-764.

[19] 杨志安,汤旖璆.地方政府横向竞争与中央治理政策对土地财政不同发展阶段影响研究——基于区域集群、主成分分析结果的动态面板分析[J].财经论丛,2015(3):32-38.

[20] Wu Q, Li Y, Yan S. The incentives of China's urban land finance[J]. Land Use Policy, 2015, 42:432-442.

[21] Kydland F E, Prescott E C. Time to build and aggregate fluctuations[J]. Econometrica, 1982, 50(6):1345-1370.

(責任编辑:王铁军)

猜你喜欢

山东青年(2016年10期)2017-02-13

中国房地产·学术版(2016年12期)2017-01-17

现代商贸工业(2016年8期)2017-01-07

湖北函授大学学报(2016年14期)2017-01-04

商(2016年31期)2016-11-22

中国市场(2016年30期)2016-07-18

商(2016年20期)2016-07-04

商(2016年8期)2016-04-08

商(2016年2期)2016-03-01

北方经济(2015年6期)2015-06-29