健全内部审计问责机制 加强内部审计成果转化

2020-10-21 05:29胡雄显

理财·财经版 2020年2期

胡雄显

摘 要:内部审计在企业风险管理、内部控制等方面的监督、评价职能具有不可替代的作用。但是,只监督、不问责的审计模式,导致内部审计成果转化效率不高,陷入“屡审屡犯”的尴尬境地,难以实现内部审计的增值目标。本文尝试从问责机制作用机理、建立内部审计问责机制的重要意义和如何完善内部审计问责机制等方面展开探讨,期待通过健全内部审计问责机制,提升内部审计成果转化效率。

关键词:委托代理;问责机制;内部审计;增值

对从事内部审计工作的人来说,其经常困惑于审计发现的风险和问题得不到彻底整改,一些审计问题反复出现在审计报告中。时间一久,导致审计人员的信心受挫和思想麻痹。为何出现“屡审屡犯”的尴尬境地?为何审计成果转化效率不高?如何实现内部审计成果为企业增值?这是一个值得探讨的课题。

一、公司委托代理链与问责机制

通常认为,现代公司治理的核心,是平衡所有者和经营者之间的“委托—代理”关系,使委托人与代理人的目标与利益趋于一致。这种“委托—代理”关系中,受托代理人在授权范围内按照约定享有经营管理权利,并承担完成企业经营管理目标的责任。这种权利与责任是有机融合和相互制約的。但由于信息不对称等原因,受托代理人可能存在不完全履责的情况。受托代理人按约定履行受托责任、尽职尽责,需要通过问责机制来实现。

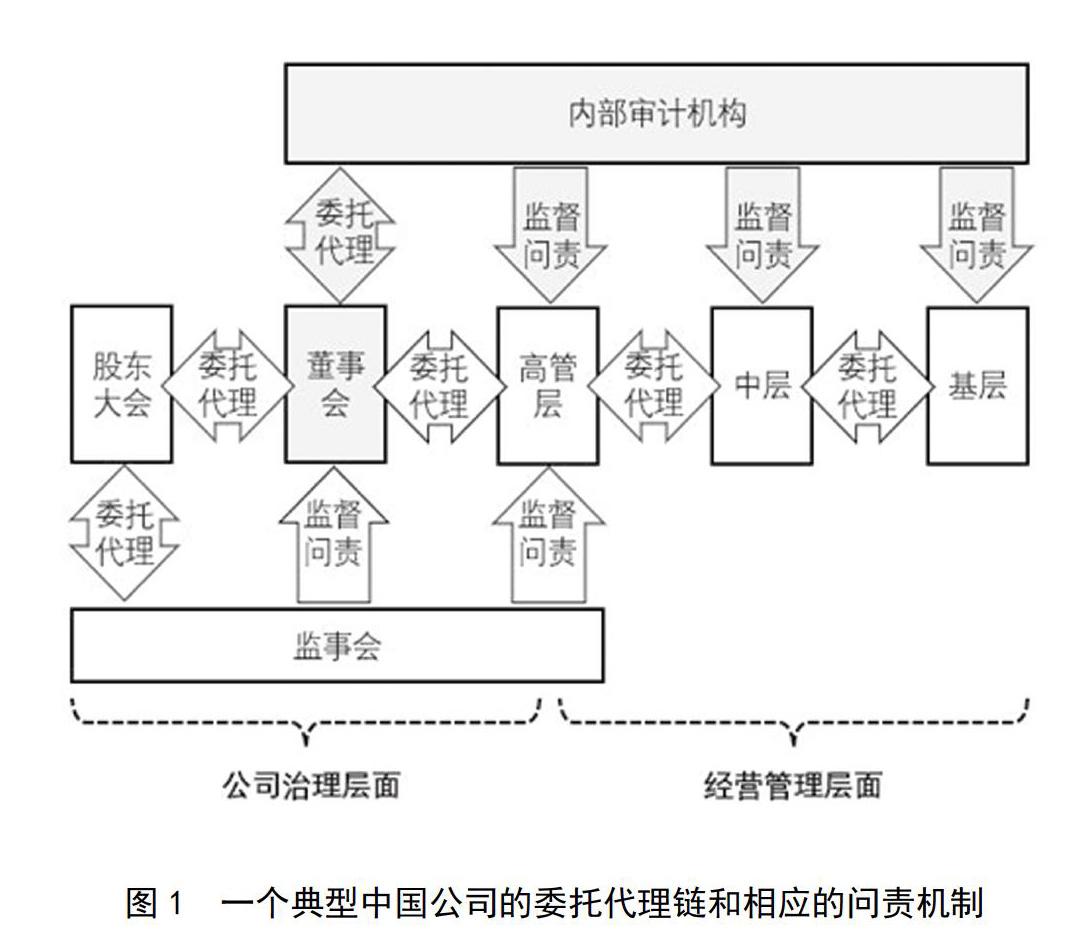

一个典型的中国公司中,通常存在多个层次的委托代理关系,从而形成了委托代理链以及相应的问责机制,如图1所示。委托代理链中的委托人是问责的主体,受托代理人的未尽责行为是问责的客体。在公司治理层面,股东大会、董事会、监事会、高级管理层构成治理层面的委托代理关系,由监事会接受股东大会的委托,对董事会、高级管理层进行监督问责。在经营管理层面,高级管理层及中层、基层执行人员构成了经营管理层面的委托代理关系,这也是我们要讨论的重点。

在经营管理层面的委托代理关系中,一般由上一层级的委托人对下一层级的代理人进行监督问责。同时,内部审计机构接受董事会委托,在公司章程和审计制度规范下,代理履行对整个经营管理层面各个层级的监督问责工作。在委托代理链中,随着委托代理链的不断延伸,所涉及的问题层次逐渐由战略层面转变为操作执行层面,内部审计监督问责的效用也逐级降低。因此,问责机制的关注点,应聚焦于中高层经营管理责任的履行情况上来。

二、健全内部审计问责机制的意义

(一)有利于保障公司治理的有效性

公司治理的关键,是要对受托代理人建立一种制衡机制。内部审计作为现代公司治理的重要组成部分,具有对公司治理和组织运营进行监督与评价的职权,这种职权是公司章程所赋予的。内部审计机构自成立之日起,就具备监督的职责,通过董事会赋予内部审计问责的职责,可以作为公司治理监督、评价的重要手段,是制衡机制中的主要方式之一。完善的内部审计问责机制强化了受托代理人的责任担当,有利于受托代理人树立责任意识,能够在一定程度上保障公司治理的有效性。

(二)有利于实现内部审计的增值

内部审计的目标是为企业增加价值,中国内部审计协会发布的《内部审计基本准则》明确了内部审计的目标,即促进企业完善治理、增加价值和实现企业目标。而引入内部审计问责机制,能够树立内部审计人员的威严,为内部审计职责发挥增加了着力点,也增加了各级管理人员对内部审计工作的支持配合,有利于查找问题根源提供可行的审计建议,充分发挥内部审计职能,为企业增值。

(三)有利于增强问题整改的执行力

内部审计作为监督部门,通常不具备对被审计单位的裁决权、处罚权,只能向董事会报告,在董事会批准后,执行审计结论和建议。如果管理层对审计结论、建议和整改措施执行不力,不整改或者整改不到位,审计效果将大打折扣,进而导致“年年审计年年犯”的恶性循环。要想解决这个问题,需要增加审计问责程序,分清问题性质及责任归属,对失职、渎职等需要承担责任的经营管理人员一律追究责任。推行内部审计问责制,有利于增强内部审计问题整改的执行力。

三、完善内部审计问责机制的建议

(一)发挥内部审计监督职能

公司章程中,关于内部审计,一般有这样的规定:公司内部审计制度和审计人员的职责,应当经董事会批准后实施;内部审计机构负责人向董事会汇报工作。可见,内部审计的地位非同一般职能部门,其超然的独立性具有制度保障。将内部审计问责机制作为内部审计职能的重要组成部分,要真正发挥作用,有赖于董事会在最大程度上保障内部审计职能的有效执行。如果内部审计职能失效,就无法及时、准确发现公司经营管理中的风险和问题,内部审计问责制也就无从谈起。董事会需要倡导建立有利于内部审计实施的内部控制环境,为内部审计提供工作环境、业务指导和良性互动,为发挥内部审计在公司治理中的作用提供条件。

(二)建立问责程序和配套制度

要保障内部审计问责机制有据可依,应建立问责程序和配套制度,并使其成为一种长效机制。按照上文中分析的委托代理链和问责机制的关系,内部审计机构可在董事会的委托下开展对企业中高层的监督问责工作,而内部审计问责机制需要在董事会的授权领导下建立。制定内部审计问责制度,应对问责目的、问责对象、问责范围、问责形式、问责程序和处罚标准等方面作出具体的规范。只有健全内部审计问责制度,让内部审计问责工作具有制度保障,才能让内部审计问责制度落到实处。

(三)加强内部审计成果问责

内部审计日常工作中,对于审计发现的问题,可以按照问题的性质、对公司影响大小等分类,对审计发现的风险、问题加强问责。同时,对于审计问题,要落实整改,区分风险大小,要求相应管理层作出响应,制定整改时间表。审计问题所涉及部门是第一责任人,其上级领导是间接责任人,落实整改和监督责任,在事后的跟进审计中对整改措施的落实情况进行检查,对落实不到位的责任人予以问责。内部审计问责制度的有效执行,能够防止只监督、不问责导致的“屡审屡犯”等问题,也能够有力提升内部审计效果,最大限度发挥内部审计价值。

(四)提高审计人员的职业素养

要实现问责,必须有强有力的证据,对审计问题查深查透,做到铁证如山,也倒逼我们不断提升审计队伍的专业素养、增强审计分析判断能力、提高工作严谨性,从而提高审计工作质量。随着内部审计的发展,其已由财务审计逐渐发展到制度审计、管理审计,这对内部审计人员的专业知识、综合素质提出了更高的要求。同时,审计人员需要保持独立、客观、严谨、敬业的工作态度和职业精神,保证自身廉洁,认真履行内部审计问责职权,公平公正地对待被问责人员,尊重当事人的合法权益。要做到这些,就要求审计人员不断学习深造,保持知识技能的更新,提高专业能力、提升职业素养。

四、结语

在内部审计审查和评价职能的基础上,引入内部审计问责机制,能够强化受托代理人的责任担当,有利于保障公司治理的有效性、实现内部审计的增值、增强问题整改的执行力。完善内部审计问责制,能够充分发挥内部审计职能,提升内部审计成果转化效率,帮助内部审计机构进一步实现审计效果。

参考文献

[1]鲍丽萍.完善内部审计问责制 打造审计工作闭环[J].行政事业资产与财务,2018(9):86-87.

[2]冯西儒.企业内部审计问责机制研究[J].财会月刊,2010(8):44-46.

[3]中国内部审计协会.第1101号:内部审计基本准则[EB/OL].(2013-08-26)[2020-02-06].http://www.ciia.com.cn/cndetail.html?id=35589.

猜你喜欢

决策与信息(2016年12期)2017-01-14

商(2016年34期)2016-11-24

今传媒(2016年10期)2016-11-22

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

商(2016年15期)2016-06-17

商(2016年14期)2016-05-30

成才之路(2016年10期)2016-05-07

商(2016年8期)2016-04-08