产业链视角下新冠疫情对我国制造业的影响研究

2020-10-26 09:19王高凤郑琼洁

产业经济评论 2020年4期

王高凤 郑琼洁

摘 要:庚子伊始的新冠肺炎重大疫情对我国制造业带来了深远影响。本研究主要基于国内和国际投入产出表,从制造业国内和国际分工体系入手,研究突发的新冠肺炎疫情对我国制造业产业链和供应链的影响。研究结果表明,从中间品投入量看,不同行业表现出一定的差异性;中间品投入对不同地区的依赖表现出一定的集中性,山东、江苏、浙江、广东等四个地区成为高、中、低技术行业的中间品投入依赖性较高的省份。从参与全球生产分工的深度和对别国中间投入品的依赖程度看,我国制造业不同行业受疫情影响出现一定波动。因此,要认清中国制造业全球价值链位置,重新审视产业链质量和布局;认清各区域制造业产业链位置,加强产业链设计和管理;增强不同行业“强免疫”能力,加快产业结构调整优化。

关键词:新冠肺炎疫情;制造业;产业链;投入产出

一、研究背景

庚子伊始突发的新冠肺炎重大疫情以异常迅猛的发展态势肆虐了中国大地,对各行各业带来了巨大而深远的影响。在当前我国正处于经济转型的关键时期,此次疫情更是带来宏观经济短期不确定性加剧、行业政策发展周期被打破、中小企业生产压力加大等挑战。作为制造业大国,疫情对我国制造业国内及全球产业链都产生了较大的冲击[1]。

目前疫情对制造业产业链的影响主要经历了三个阶段。一是疫情爆发对中国国内的产业链网络产生了较大冲击。先是各地“封城”带来的物理受阻、物流中断、销售停滞以及订单延迟;再是产业链相互影响,零部件供应中断,除医疗之外的其他行业物资供应问题突出,生产难以为继;再加上全国范围的人力资源流动延迟和减少,产能运力不足带来复工复产进度缓慢,对制造业的用工、库存、生产、运输、订单等都产生了严重的冲击,尤其是劳动密集型制造业将面临更加艰难的发展境地。可以说,疫情对中国制造业造成了严重冲击,不少小企业面临生存危机(清华、北大联合调研组,2020[2];中国邮政储蓄银行课题组,2020[3]等)。

二是中国疫情严重对全球产业链带来的“蝴蝶效应”明显。中国已深度嵌入复杂的全球化产业链中并成为全球产业链网络的中心,疫情对中国经济和企业的影响已经波及到世界各地,对全球产业链的冲击不容忽视。据统计,中国作为全世界唯一拥有联合国产业分类中全部工业门类的国家之一,在全球500多种主要工业产品中,中国贡献了80%的全球玩具产能。有220多种工业产品的产量居全球第一[4]。因此,中国作为全球产业链的重要基地,对全球产业链带来不同程度的影响。以此次中国疫情最为严重的武汉为例,武汉市不仅是中国重要的交通枢纽,也是中国制造业相对密集且较为发达的地区,汇聚了富士康、和硕、长江存储等内存制造商,以及通用汽车、本田、东风、大众等汽车制造商,由于武汉长时间封城停产,导致多家跨国工厂暂停生产,对全球产业链影响巨大。根据日经新闻分析的“国家间投入产出表”,中国制造业生产每减少100亿美元,海外的生产和销售就被拉低67亿美元。

在这种情况下,疫情的蔓延和复工复产越是延迟,全球产业链秩序被打乱的可能性就越大,中国制造业企业越有可能与全球价值链脱钩(刘志彪,2020)[5]。如日资汽车零部件企业伟福科技宣布将其在武汉工厂的部分产能转移到菲律宾工厂。这并不是孤例。如果疫情持续发酵,可能导致产业链外迁加速、行业洗牌。作为全球第一大出口国和第二大进口国,中国在全力遏制新冠肺炎重大疫情方面做出了应有的贡献,在关键时刻更是展现出“中国制造”的强韧性和强修复力(韩剑,2020)[6]。从2月下旬开始,随着疫情逐渐得到有效的控制,制造业等行业重新恢复运转成为当务之急,各地政府紧锣密鼓地打通制造业链条以重启产业链,企业复工率在加速回升。截至3月4日,我国已有17个省区市规模以上企业复工复产率超过90%,浙江、广西、山东、重庆、江苏复工率在99%以上,基本全面复工。可以说,中国在此次重大疫情方面的全力防控,以及在严格防控疫情的前提下统筹推进复工复产,对于全球产业链稳定具有重要的积极作用。

三是国际疫情加重对中国产业链的反射影响明显。随着新冠肺炎疫情呈现国际蔓延态势,全球制造业产业链的危机正在全面扩散,中国亦不能独善其身,同样面临来自国际上产业链的多重挑战。不少产业停摆或断链,其中电子业和汽车制造业尤为明顯。处于半导体产业链上游的日本和韩国疫情严重,而中国作为全球半导体材料和设备重要采购国,将受到直接影响。短期内关键材料、设备、零部件无法替代,日韩疫情加重将导致包括中国在内的生产和应用装备企业生产成本增加、产期拉长、交付延迟,对下游的消费电子、汽车等行业造成间接影响。因此,即便中国在疫情控制中取得阶段性的成果,国内经济逐步恢复,但由于国际上新冠肺炎疫情存在加重的趋势,中国在全球产业链和价值链均遭受较大影响,在中间品、最终品进口方面也面临暂停风险。

本研究基于产业链视角,将全国27个制造业行业分为高、中、低三大技术行业,利用2017年全国最新投入产出表,通过三大行业中间品的投入量,分析各行业对不同地区制造业的依赖程度,剖析我国制造业产业链上下游关系,为全面掌握本次疫情对我国不同省区市的制造业带来的冲击和影响提供新的解释证据。同时,为了考察我国制造业在此次疫情中受到的来自国际方面的冲击,本文基于全球产业链视角研究我国制造业产业在全球生产分工中的深度及对别国中间投入品的依赖程度。本研究的结构安排如下:第一部分为引言,第二部分为新冠肺炎疫情影响制造业产业链的机理分析,第三部分为新冠肺炎疫情对制造业产业链的影响分析,最后一部分为新冠肺炎疫情对我国制造业发展带来的启示。

二、新冠肺炎疫情影响制造业产业链的机理分析

一般而言,产业链即是指各个产业部门之间以技术因素为核心,形成的经济发展关系,这种关系体现得相对较为密切。从本质角度来看,产业链可以看作价值链,它属于产业内分工发展结果,打造良好的价值链上下游发展关系,能为后续产业链的形成创造良好前提条件。从区域角度看,研究产业链的区域关系,就要进入到产业系统内部的较深区域,对各个部门之间所存在的链条式关联关系进行全面探究,并总结区域之间存在的分工、互动、协调发展关系。那么从产业链角度出发,此次疫情的发生如何影响我国制造业发展?

从国内角度看,此次疫情主要通过降低要素集聚程度、增加要素成本来影响我国制造业发展。我国不同区域所具备的经济优势、比较优势等存在很大不同。受产业分工理念的影响,自然资源以及人力资源等生产要素最终都会形成集聚状态。疫情发生以后,劳动力无法自由流动,物流、交通等生产保障要素都会陷入不良发展趋势,并进一步引发资本的短缺,不但损失了原有的规模经济效应带来的超额收益,且在无法复工时期增加了诸多生产成本。各个地区疫情发展状态也会对制造业生产经营活动产生一定影响,加大疫情管控力度,导致制造业产能作用发挥受到极大不良影响。不仅如此,由于疫情管控措施的执行,不同区域产业链对应的中枢地区如果被破坏,很容易导致产业链的其他区域发生变化,最终出现供应链中断现象。但从长期来看,这又可能倒逼地区产业链智能化升级和重构,进而使得产业链应对突发事件的弹性以及速率都得到显著增长。产业链供应商布局也逐步多元化,最终实现即是有效控制风险、降低对特定供应商的依赖程度。

从国际角度来看,此次疫情通过打破全球供应链生态来影响我国制造业发展。近年来,由于世界经济重组,经济改革程度也在不断深入,客观因素使区域内贸易规模有了全面提升,但区域之间贸易规模也在逐步下滑。商品生产价值链,尤其是价值链强度较高的行业,自身开始面临较为显著的区域集中性问题。全世界范围内的生产、贸易以及消费结构都出现了“块状结构”。而针对此次疫情开展的防控与管制活动,使得全球供应链在防控的各个阶段都会受到严重冲击,尤其是汽车以及电子供应链等,随时都会面临中断危险。随着时间不断推移,疫情开始在全球范围内蔓延,此种状态下,亚洲供应链也会发生实质性转变。从目前发展状况来看,国际分工效率有所下滑,新冠肺炎疫情的发展对供应链稳定性造成极大不良影响,如果不能得到有效控制,全球价值链必将受到重大冲击。

由于全球生产分工活动不断深入,中国所发挥的影响作用也无法满足恒定不变的要求,我国逐步从参与价值链分工状态调整为引导价值链分工活动开展。不可否认,如果在国内制造业领域内引入全球价值链分工机制,此次疫情的出现,势必对我国制造业长期稳定的供应链生态系统造成严重破坏。首先,整个疫情阶段内,对于处在全球供应链中的企业而言,由于复工不及时,劳动力和原材料等生产要素供给短缺,势必造成交货延迟等一系列问题。其次,疫情造成我國经济发展出现短暂的停滞加上我国目前人口红利不断消失的现实困境,致使国内企业供货成本大幅度提升。此种状态下,处于供应链上游的企业则开始考虑与东南亚等地区国家进行合作,或者重新进行供应链建设。这些因素将直接动摇中国企业在全球价值链体系内所占据的重要地位。从高技术行业发展状况来看,短时间内出现该问题的概率很低。以航空、电子行业为例,这些产业生产流程较为复杂,需要很多工艺精密的技术。疫情出现之前,高技术行业投资商在全世界范围内开展跨国资本分配操作,耗费了一定时间和成本来寻找最佳生产区域。这些因素导致这些高技术行业在短期内无法实现产业转移。

因此,当疫情对产业链产生了严重冲击,每一个受到影响的国家都要进行深入思考,如何在提升产业链效率和创新能力前提下,确保产业链可持续发展需求得到全面满足?如何维系好三者之间的平衡发展关系?同时,在全球价值链重建阶段,如何提升供应链管理效率、完善现有的生产销售流程?在疫情期间,这些问题的解决更加刻不容缓。

三、新冠肺炎疫情对制造业产业链的影响分析

(一)国内情况的分析

1. 数据来源与处理

本文的数据主要来源于国家统计局发布的《全国投入产出表2017》、《2013年中国工业企业数据》。在数据处理中将我国制造业中27个细分行业1划分为高技术行业、中技术行业、低技术行业。世界经济合作与发展组织在1986年依据产业的R&D密集度以及R&D投入占产值的百分比将产业划分为高技术产业、中技术产业、低技术产业,该分类标准得到了众多学者的认可。本文借鉴高洪成和王琳(2012)的方法,选取研发强度(R&D经费占主营业务收入比重)、研发人员素质(科学家与工程师占科技人员比重)、产品创新度(新产品销售收入占主营业务收入比重)作为判断高、中、低技术行业的标准。使用27个行业2016-2018年的3项指标数据2取均值,得到整个截面数据,而后对数据进行系统聚类法处理,最终将我国27个制造业细分行业分为高、中、低技术行业,具体结果如表1所示。

2. 判断行业受国内疫情影响的方法及具体结果分析

①方法分析

本文在分析制造业细分行业受疫情影响的情况时采取以下三种步骤:

首先,将2017年全国投入产出表中27个制造业细分行业的中间投入品量以具体数值作为判断标准,分析出27个行业中对其中间投入最多的3个制造业行业。

其次,利用2013年中国工业企业数据,分析出27个制造业细分行业中投入量最多的3个制造业行业产值位居前三位的地区,这一步主要分析各行业的中间投入品对各地区的依赖程度,间接地分析得出27个制造业细分行业的生产对各地区的依赖性。其中,对于各行业中间品对各地区的依赖程度的具体算法,本文借鉴出口依赖程度的度量方法。用中间品投入行业的“投入量/地区该行业的总产值”来表示。

最后,在分析高技术、中技术、低技术行业的具体特征的基础上,研究疫情对各行业依赖程度较高城市的影响程度,从而进一步分析我国制造业细分行业受疫情影响的情况。

②结果分析

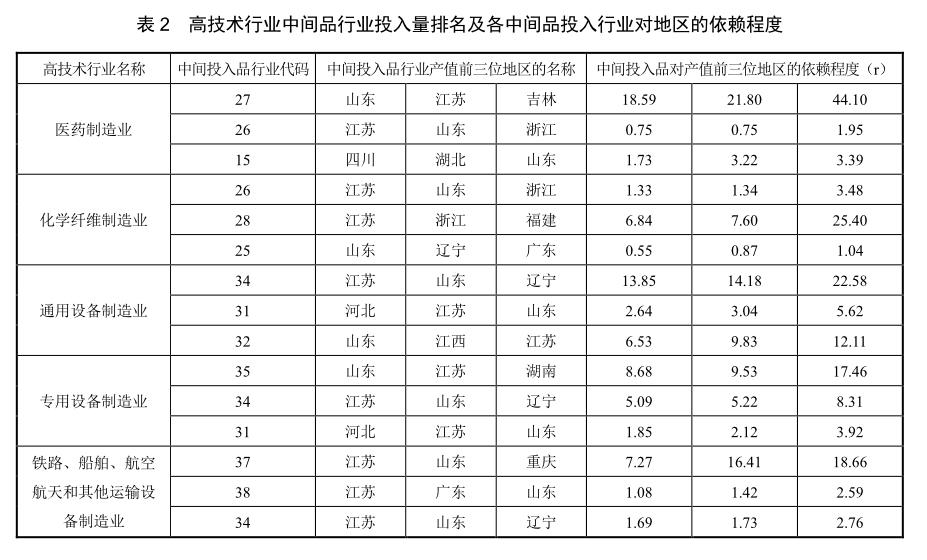

按照上述方法进行计算,高技术行业、中技术行业和低技术行业的最终结果分别如表2、表3、表4所示。从中间品投入量看,高技术行业除化学纤维制造业、电气机械和器材制造业外,其中间品投入量最多的皆来源于高技术行业,整体高技术行业的中间投入品对高技术行业和低技术行业的依赖性都较高,但多数中间投入品仍来源于高技术行业。具体而言,从表2中可以看出,高技术行业中铁路、船舶、航空航天和其他运输设备制造业,电气机械和器材制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业的中间投入品行业多数为高技术行业,且中间投入品主要来源于电气机械和器材制造业,计算机、通信和其他电子设备制造业。这两个行业具有产品复杂度高、产品研发周期长、技术水平要求高等特点。因此,在疫情时期,产业链上游以研发为主的企业在短期内所受影响不大。但若疫情持续时间长,则会进一步增加研发困难,降低研发效率,本来具有研发优势的企业在此期间失去了先发优势,极有可能被具有优势的国外企业赶超,从而丧失市场的主动权。短期内下游生产制造企业因劳动力短缺、交通物流受阻带来的生产要素投入不足,市场需求短缺、库存压力增大等问题而受到较大冲击,在短期受到的冲击较大。若疫情持续的时间较长,这类企业将面临资金链断裂甚至倒闭的危险。因此,以这两个行业产品为主要中间品投入来源的高技术行业若自身也处于产品研发阶段则在短期影响有限,但若处于面向最终市场的生产阶段,则会受到较大影响,而长期皆损失重大。

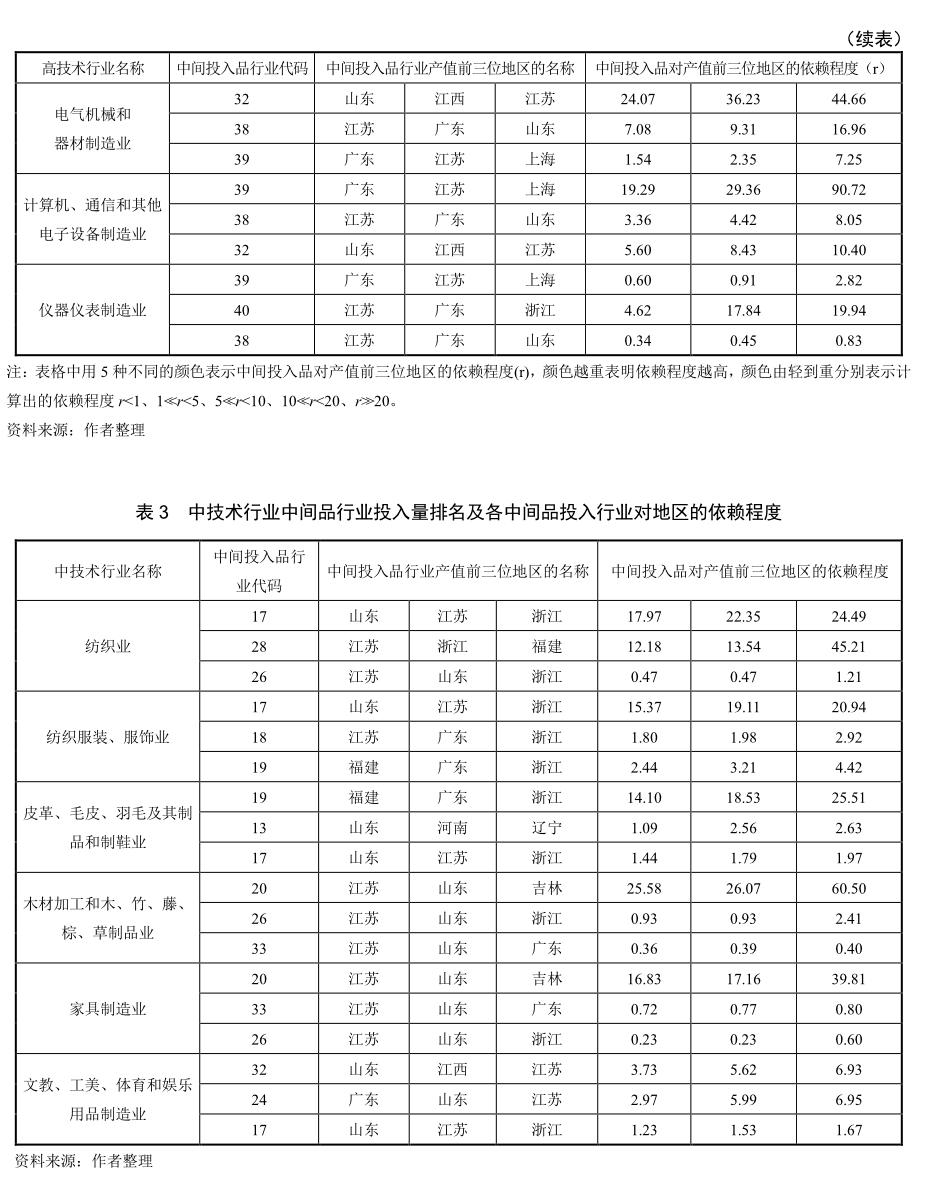

中技术行业除文教、工美、体育和娱乐用品制造业外,对其中间品投入量最多的行业皆是中技术行业,且其余中间品多数来源于中、低技术行业。从具体行业看,木材加工和木、竹、藤、棕、草制品业,家具制造业的中间投入品主要来源于低技术行业中的化学原料及化学制品制造业及金属制品业,这两个低技术制造业属于典型的原材料投入行业,在疫情时期,原材料短缺意味着生产投入受较大牵制,企业运转受阻。而其余四个中技术行业的中间品投入中皆有纺织业产品,而纺织业中多数企业以低技术劳动力投入为主,其自身受厂房租金、劳动力投入、库存保障等因素限制,在疫情时期受影响较大,产品输出率低,因此,以其为主要中间品投入的行业也将受到波及。

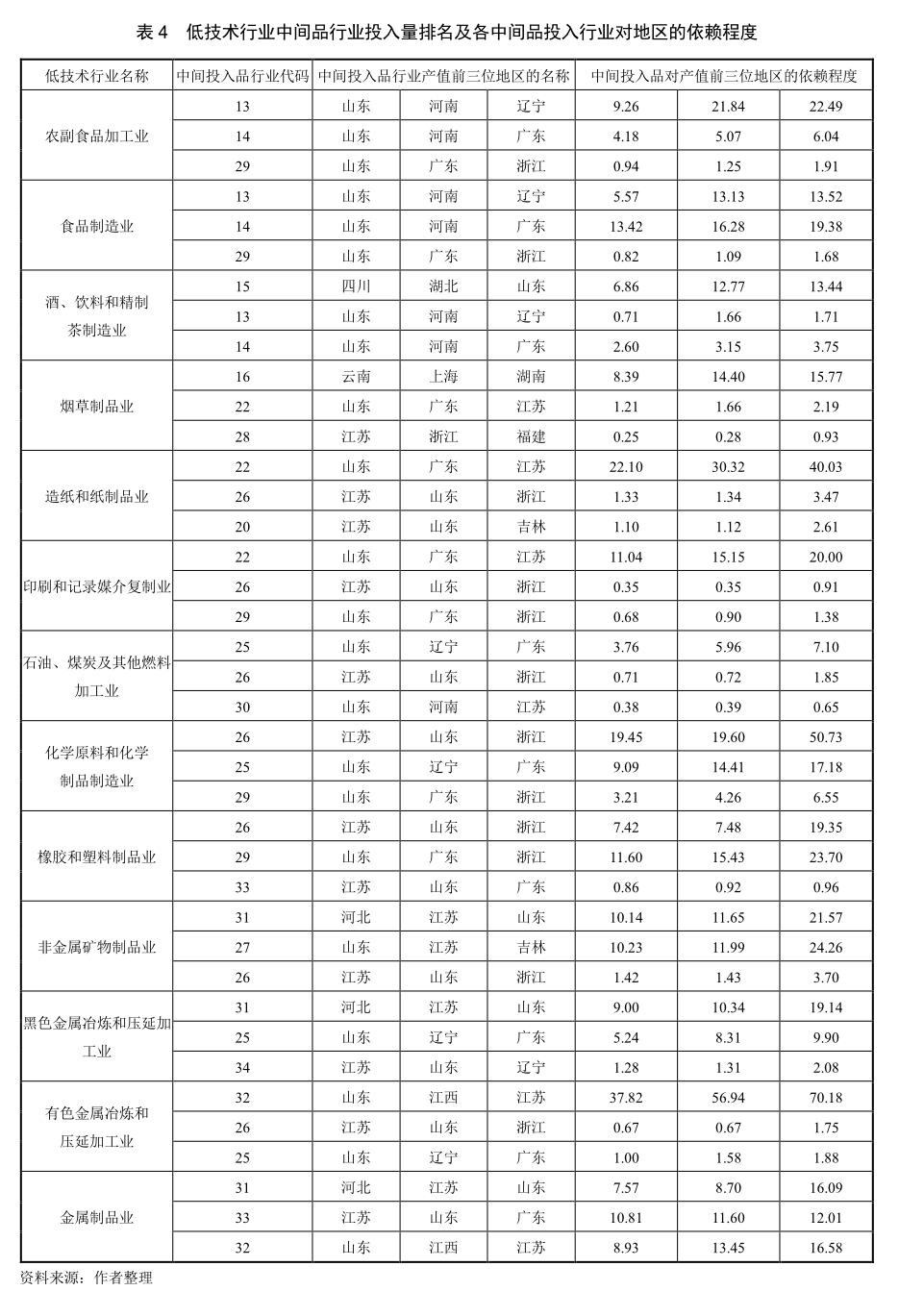

低技术行业的中间产品投入的特征与中技术行业相似,对其中间品投入量最多的行业皆是低技术行业,且对低技术行业中间品投入的依赖程度高。从具体行业看,农副食品加工业,食品制造业,酒、饮料和精制茶制造业的中间投入品相似度较高,多数来源于其原本的行业,而这三类行业中多数企业依赖于原材料投入和低技能劳动力,产品储存周期短、库存压力大,但由于食品属于生活必需品,在疫情时期市场需求量仍然很大,因此,为保障消费者生活的需求,农副食品加工业、食品制造业受疫情影响有限。而酒、饮料和精制茶属于耐消品生产行业,因此会受到一定的波及,但相对于其他的低技术行业而言,幅度要小一点。除此之外,从表4中可以明显地看出,化学原料及化学制品制造业的产品为多个低技术行业的中间投入品。同上面的分析相似,作为典型的原材料行业,受疫情时期交通运输、复工率低等因素影响,不能作为中间投入要素及时投入到其他的行业,因此,以化学原料及化学制品制造业产品为中间投入的低技术行业生产运营受阻,产生不利影响,但这种影响随着交通运输恢复及复工率的提高将逐渐消失。

从中间品投入对地区的依赖性看,高、中、低技术行业的中间品投入皆对山东、江苏、浙江、广东四个地区依赖性较高(见图1、图2、图3)。从具体的行业看,高技术行业中电气机械和器材制造业,计算机、通信和其他电子设备制造业,医药制造业中间品投入对地区的依赖性高于其他高技术行业;中技术行业中纺织业,木材加工和木、竹、藤、棕、草制品业中间品投入对地区的依赖性较高;低技术行业中造纸和纸制品业、有色金属冶炼和压延加工业的中间品投入对地区的依赖性较高。结合疫情较为严重且劳务输出量大的河南与湖北省的劳务输出流向分析,两省的劳务输出恰恰集中在广东省、浙江省、江苏省、山东省,行业分布上更多集中在第二产业,以劳动密集型制造业为主。由此可见,在疫情爆发最为严重的时期,广东、浙江、江苏、山东的中间品生产受到明显的影响,面临劳动力投入不足及原材料供应短缺等巨大困难。而疫情后期,随着江苏、浙江、广东等地复工复产的进程全面加快,这种不利影响将逐渐消失。

由此可见,由于中技术行业和低技术行业的中间投入品多数来源于劳动密集程度较高、技术水平和产品生产转换能力较弱的中、低技术行业,容易在短期受疫情影响波动较大。而高技术行业技术水平和资本程度较高,对低技能劳动力依赖性弱,且投入的中间品生产周期长、质量要求高,因此在短期內受疫情影响有限。

(二)国际情况的分析

上述内容主要基于国内疫情情况考虑制造业各细分行业在本国内受到的冲击,随着国际疫情日益加重,且诸多在制造业生产上具有明显优势的国家在本次疫情中成为重灾区。在此情形下,世界经济将会受到重大影响,特别是在国际贸易方面。为了考察我国制造业在此次疫情中受到的来自国际方面的冲击,本部分从全球视角研究制造业产业参与全球生产分工的深度及对别国中间投入品的依赖程度。

1. 数据来源与处理

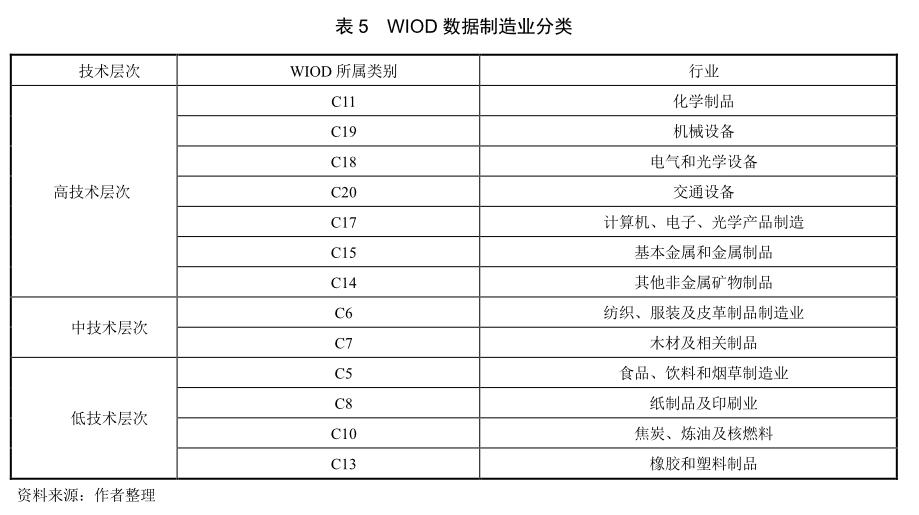

该部分的数据来源于WIOD数据库2014年投入产出表数据。由于WIOD数据对制造业细分行业的分类方式与中国工业企业数据库不同,本文根据国民经济行业分类代码(GB/T 4754-2017)进行重新组合分类,选取WIOD数据中13个制造业细分行业为本文的研究对象,同样依据上文中的划分方法将制造业划分为高、中、低技术层次行业。

2. 判断行业受全球疫情影响的方法及具体结果分析

本部分的判断方法与国内情况类似,首先计算出我国制造业细分行业参与全球生产分工的复杂度;其次通过国际投入产出表分析我国制造业细分行业中间投入量最多的制造业行业,而后分析这些行业中产值较高的前三位国家;最后结合国际疫情情况分析在此种环境下,我国制造业生产受到的影响。

随着经济分工的进一步细化与专业化程度的进一步提高,一国涉及价值链中研发、设计、生产、组装、售后等阶段的具体数量越多,代表了一国与其他国家的生产联系越紧密及产业配套能力越强。Fally(2012)等提出生产阶段数概念,用以衡量一国参与全球价值链的深度,生产阶段数越大,经济复杂度越高,在全球价值链中的位置越高。本文采用此方法用以测度中国制造业细分行业参与国际生产的深度,在全球疫情下,参与程度越高,所受影响越深。生产阶段数计算公式如下:

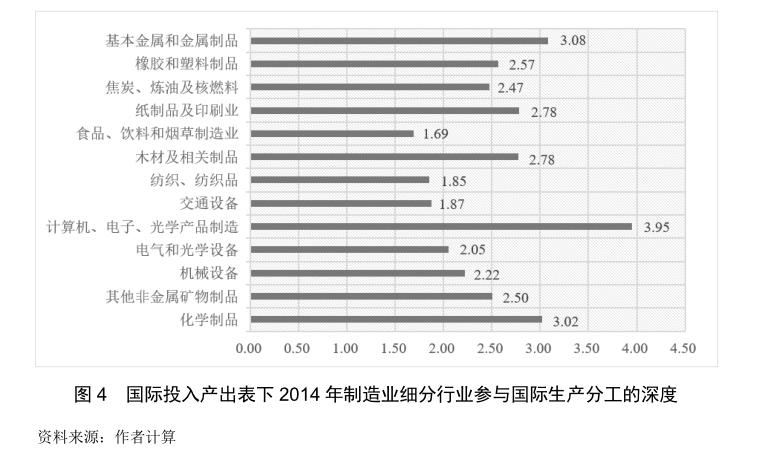

从图4可以明显地看出,高技术行业中计算机、电子、光学产品制造业参与国际生产分工的程度较深,该行业产品精细化程度高、生产环节复杂性也较高,一国难以完成全部的生产过程,且发达国家在此行业一向占有一定的优势。近年来随着我国研发投入不断增加,在计算机行业取得了长足的进步,成为全球价值链中非常重要的一环。低技术行业中基本金属和金属制品业、纸制品及印刷业、木材及相关制品业国际生产参与程度相对较高,但这些行业对生产技术水平要求较低,通常以原材料作为中间投入品参与生产,整体位于全球价值链的底端。

此次全球重点新冠病毒疫区在全球经济体量中占据重要地位,包括我国以及美、日、韩、英、德、法、意、西班牙、伊朗在内的十大重点疫区,这十大重点疫区的GDP及进出口总规模分别占全球总量的63.22%和47.73%,在全球的经济地位举足轻重1。因此,疫情在全球不断蔓延将影响国际产业的持续发展,而我国作为国际生产的重要参与者,也将受到重大影响。

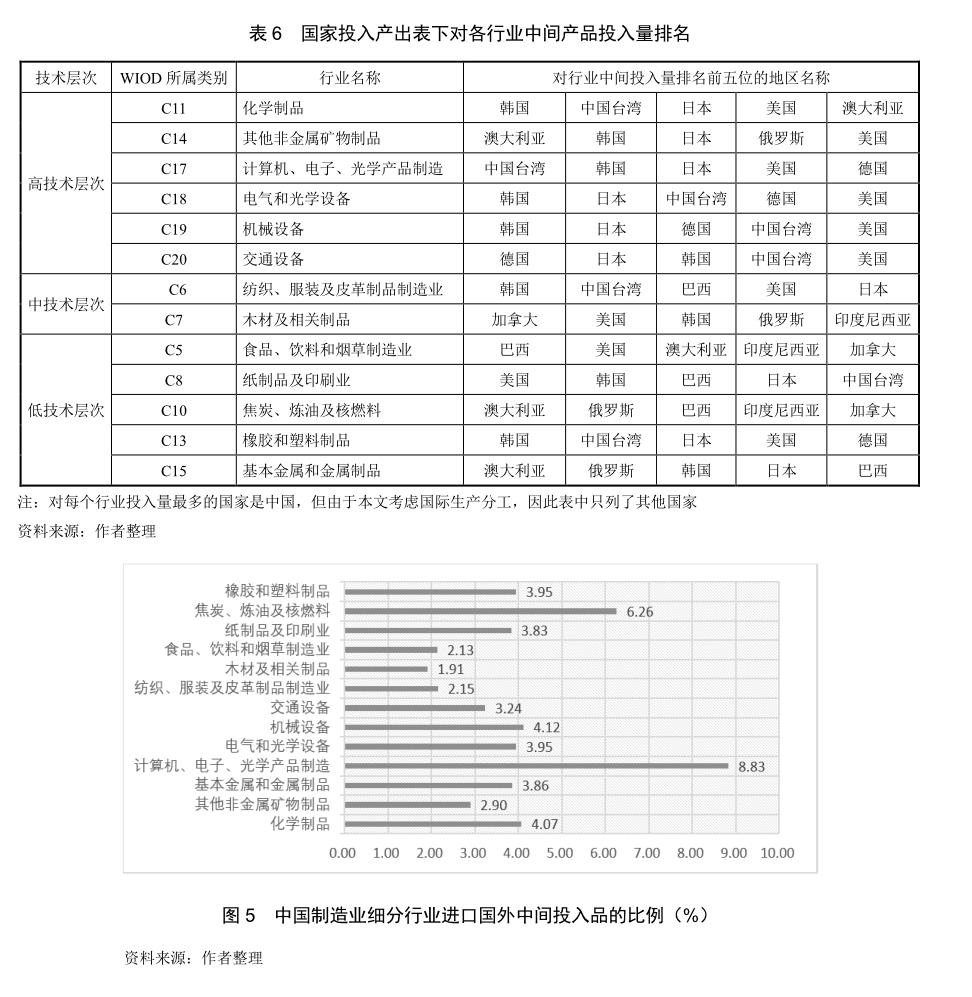

通过2014年国际投入产出表,本文计算出对我国制造业细分行业中间产品投入量最多的五个地区,具体如表6所示。从表6中可以看到,我国制造业多个细分行业对韩国、日本中间产品依赖度较高。从韩国中间品出口来看,其他非金属矿物产品制造,未分类的机械设备制造,食品、饮料和烟草制造,计算机、电子和光学产品制造,电气和光学设备,金属制品制造,焦炭和精炼石油产品制造,基本金属个金属制品等排在前十位,因此对我国而言,一旦韩国工业生产出现停摆,将直接导致中间品短缺,从而对下游产业链产生一定冲击。而日本诸多行业集中在中国产业的上游,主要集中在计算机电子和光学设备、电气设备、基础金属、橡胶塑料、机械设备、汽车与运输设备行业。因此,受疫情影响,日本复工率降低使得我国高技术行业中计算机、电子与光学设备、电气机械、交通设备及机械设备整个链条均受到一定影响。而位于产业链下游的中、低技术行业如木材及加工行业、纺织业、橡胶和塑料制品业,由于自身需求叠加对中间投入品的需求依赖程度高,影响将会更大。

结合表6与图4可以看出,在高技术行业中,参与国际生产分工程度最深的计算机、电子、光学产品制造业的中间投入主要依赖于中国台湾、韩国、日本、美国、德国,而这些地区和国家在先进设备和自动化的生产、大数据运用管理等方面具有明显的优势,因此,相对于低技术行业来说,高技术行业劳动力密集度较低,抗疫情能力相对较强。但如果疫情进一步加剧,产业链势必受到重大冲击,并将导致产品价格出现较大幅度的不稳定态势。而对于中低技术行业而言,参与国际生产是从供给角度出发。中国作为制造业大国,在疫情时期全力抗疫并呈现防控形势持续向好的态势,随着各地企业复工复产进程不断加快,生产逐渐恢复,但受国际疫情的持续加重,产品出口到疫情较为严重区域的纺织、服装及皮革制品制造业,基本金属和金属制品将受到较大影响,整体行业的出口将出现明显的下降。

随着国际疫情的不断恶化,国际产业链受到严重冲击。为了进一步分析在国际产业链存在断裂的风险下我国制造业可能遭受的冲击,本文计算出中国制造业细分行业进口国外中间投入品的比例(如图5所示),用以衡量我国制造业对国外中间投入的依赖程度。从整体数值看,高技术制造业国外中间投入品的进口比例平均为4.42%,高于中技术行业(2.03%)和低技术行业(4.04%)。中技术行业和低技术行业多数属于资源密集型行业,往往作为原材料出口或直接在本国利用原材料和中间品进行生产或出口,因此对国外中间品投入的依赖性整体低于高技术行业,受国际产业链断裂影响也小于高技术行业。从具体行业数值看,在高技术行业中计算机、电子、光学产品制造行业对国外依赖度最高,从上面的分析可以看出,該行业部分中间投入品依赖于韩国、日本、美国等发达国家,若这些国家出现停产,可能导致国内企业原材料和核心部件出现短缺,特别是自给率只有16%的半导体产业受到的冲击更大。同时国外疫情对该行业中在海外的研发机构造成一定影响,降低了研发进度。低技术行业中的焦炭、炼油及核燃料行业进口国外中间品的比例仅次于计算机、电子、光学产品制造行业,而高技术行业中的机械设备、化学制品、电气和光学设备制造业进口国外中间品的比例也相对较高,表明这些行业对国外中间品投入的依赖性相对较强,在全球价值链中多数进行加工制造后再销售,因而产品质量相对较高,所以在疫情时期依赖于进出口的企业将会受到一定的冲击。总体而言,从进口角度看,由于我国制造业中间品投入90%以上源于国内,受国际价值链断裂风险的影响可控,但高技术行业所受影响整体高于中技术和低技术行业。而从出口角度看,受国际疫情影响,国外生产端和需求端萎缩,用于直接出口的中技术、低技术行业的产品所受影响较大,而高技术行业的研发和销售也会受一定影响,但整体低于中技术和低技术行业。

四、新冠肺炎疫情对我国制造业发展带来的启示

本研究主要基于国内和国际投入产出表,从制造业国内和国际分工体系入手,研究突发的新冠肺炎疫情对我国制造业产业链和供应链的影响。概括起来,本文的研究结论主要如下:

首先,从中间品投入量看,不同行业表现出一定的差异性。高技术行业除化学纤维制造业、电气机械和器材制造业外,其中间品投入量最多的皆来源于高技术行业,整体来说,高技术行业的中间投入品对高技术行业和低技术行业的依赖性都较高,并以高技术行业中间投入品为主。中技术行业除文教、工美、体育和娱乐用品制造业外,其余中间品多数来源于中、低技术行业。低技术行业的中间产品投入的特征与中技术行业相似,对其中间品投入量最多的行业皆是低技术行业,且对低技术行业中间品投入的依赖程度高。

其次,从中间品投入对地区的依赖性看,具有一定的集中性。高、中、低技术行业的中间品投入皆对山东、江苏、浙江、广东等四个地区依赖性较高,由于中技术行业和低技术行业的中间投入品多数来源于劳动密集程度较高、技术水平和产品生产转换能力较弱的中、低技术行业,在短期受疫情影响波动较大。而高技术行业技术水平和资本程度较高,对低技能劳动力依赖性弱,且投入的中间品生产周期长、质量要求高,因此在短期受疫情影响有限。

再次,基于全球视角研究制造业产业参与全球生产分工的深度及对别国中间投入品的依赖程度,发现我国制造业不同行业亦受疫情影响出现一定波动。在高技术行业中,参与国际生产分工程度最深的计算机、电子、光学产品制造业的中间投入主要依赖于中国台湾、韩国、日本、美国、德国,而这些地区和国家在先进设备和自动化的生产、大数据运用管理等方面具有明显的优势,因此,相对于低技术行业来说,高技术行业劳动力密集度较低,抗疫情能力强一些。而对于中低技术行业而言,参与国际生产是从供给角度出发。中国作为制造业大国,随着各地企业复工率不断提高,生产逐渐恢复,但受国外疫情影响,产品出口到疫情较为严重区域的纺织、服装及皮革制品制造业,基本金属和金属制品行业受到影响较大,整体行业的出口量下降明显。

因此,本文基于上述研究结果提供了如下几点重要启示。

第一,认清中国制造业在全球价值链中的位置,重新审视产业链质量和布局。尽管疫情对中国制造业产业链带来了重创,但中国拥有较为成熟的产业链体系和日渐强大的消费能力,因此短期内不会造成“产业链转移”威胁。但疫情也为中国制造业产业链的发展敲响了警钟,中国想要保持制造产业的稳定发展,首先必须要注重提升产业链质量,保证产业链在全球占据长期优势、立于不败之地。同时,已蔓延全球的新冠病毒疫情在短时间内难以遏制,这就意味着控制疫情反弹的政策措施将在较长一段时间内持续存在。疫情的爆发将加速企业分散布局产业链,促进全球形成多元化的产业链体系,重新整合全球产业链。当前我国正处于转型升级、创新发展的关键阶段,多重战略疊加,应更加清楚地认识我国在制造业全球价值链中的位置,站在全局重新审视制造业产业链的布局,重塑中国全球产业链和国内产业链,避免因一些意外的地缘政治事件或突发卫生事件带来的单一性风险。从国内布局看,进一步加强我国沿海地区与东北经济圈、中西部地区的国内价值链的建设。从国际布局看,进一步加强和巩固与“一带一路”各经济体的密切联系,不断创新推动构建人类命运共同体更加高质量发展的合作机制。

第二,认清各区域制造业在产业链中的位置,加强产业链设计和管理。研究表明,在中国疫情最为严重的时期,山东、江苏、浙江、广东等四个地区作为中间品投入依赖性最大的省份,由于交通封锁中断、人员流动受阻、原材料供应不足等原因,导致其在中间品生产方面受到明显的冲击,对产业链带来巨大影响,同时也势必导致其他地区的生产和供给受到震荡。因此,对于被依赖程度高的制造业大省,要加强产业链的应急管理,加强基于线上线下全生态业务的产业链建设。同时,对于门类较为齐全、产业链体系较为完整的山东、江苏、浙江、广东这四个省份来说,应加强自主产业链配套,由战略性集中供应转化为集中供应与网络供给并存,推动优势产业的集聚和辐射,促进中西部地区对东、南部制造业的承接。而对于严重依赖其他地区生产的省区市,对突发事件的应对与产业链进行重新设计,加强与其他省区市在产业链上下游的布局,寻找多元化的生产基地供给以分散风险,同时逐渐减少对低技术行业的依赖,转向关键装备、高端产品的制造业生产。同时,随着区域一体化的推进,有必要探索长三角、京津冀、粤港澳等都市圈联防联控机制,深入研究梳理产业链布局,根据各地产业优势合理布局、共同规划区域协同发展产业链,推动区域协同纵深发展。打造大数据支撑、网络化共享、智能化协作的智慧产业链体系,推进供给侧结构性改革,提升区域竞争力。

第三,增强不同行业“强免疫”能力,加快产业结构调整优化。疫情下不同行业面临的问题和困难不同。从进出口性质的企业看,出口占比越高、存货越低的行业越有可能受到疫情带来的延期复工影响,比如计算机、通信和其他电子设备制造业,金属制品,机械和设备修理业以及皮革、毛皮、羽毛及其制品和制造业。从高、中、低技术行业看,具有较高研发创新能力的高技术行业由于对劳动力依赖程度较低,拥有较为完备的体系,在疫情下具有较强的“抗疫”能力,同时由于其产品在其领域有一定的领先性和不可替代性,短期内受疫情影响不大。而中、低技术行业尤其是低技术行业高度依赖劳动力,疫情期间停工停产的影响,劳动密集型产品产量明显下降。同时由于其技术壁垒较低,更易受到产业转移的冲击。在劳动力成本较低的东南亚地区,以越南为例,根据以往数据来看,越南在每年2月份出口金额会经历一个较为明显的下降,然而今年2月份越南的出口金额显著高于往年,出口增速大幅提升。同时从分项数据上来看,诸如纺织品、鞋类等劳动密集型产品出口显著增加,这在一定程度上说明疫情期间,部分对我国劳动密集型产品的需求或已发生转移。

因此,疫情将加速产业淘汰和整合,为不同行业的结构调整和优化提供了契机。对于高度依赖出口的企业,则应寻求多元化供应实现风险规避。对于高技术行业,在稳固其产品创新的基础上,提高制造业产业链的柔性程度,加快制造业数字化转型。对于高技术行业中仍然需要大量依赖外部提供的低技术产品环节,尤其对于产业链较短、配套要求不高的产业,疫情后这些高技术企业可以寻找多家替代厂商以实现产品生产的全球布局。而对于实力较强的企业,也可以考虑自主设计生产线。如中国工业互联网第一股工业富联,在富士康集团龙华园区首次导入口罩生产线并顺利实现试产。工业富联充分发挥了富士康的大制造产业链的超级柔性,利用生产管理、市场协同、技术输出等能力,打通原材料采购、设备制造、产品生产等全产业链,实现上百万员工口罩自给自足。而对于中技术行业来说,亟需增强研发能力,实现向高技术产业价值链攀升。而低技术行业如机电产品的部分劳动密集型加工环节,以及纺织产品、塑料制品等,其生产方式主要依赖外来务工人员,未来或将面临更大的挑战,因此要加快技术升级,在疫情过后提升技术创新,加大智能设备的投入,探索更多创新模式。

参考文献:

[1] 《中国在全球产业链中的地位将进一步巩固》,21世纪经济报道[N],2020年2月27日.

[2] 《清华、北大联合调研994家中小企业:如何穿越3个月的生死火线》,中欧商业评论[N],2020年2月5日.

[3] 《同舟共济、全力纾困小微企业——疫情对小微企业影响及对策》,经济日报[N],2020年2月13日.

[4] 《应对全球供应链变局:部分产业停摆断链,但不必长期恐慌》,财经网[N],2020年2月21日.

[5] 刘志彪:《疫情对产业影响的特点、风险及政策建议》,中国青年网[N],2020年2月26日.

[6] 韩剑:《稳定全球供应链,江苏大有可为》,新华日报理论之光[N],2020年3月3日.

[7] 祝坤福,高翔,杨翠红,汪寿阳:《新冠肺炎疫情对全球生产体系的冲击和我国产业链加速外移的风险分析》,中国科学院院刊[J],2020,35(03):283-288.

[8] 芮明杰:《构建现代产业体系的战略思路、目标与路径》,中国工业经济[J],2018(9):24-40.

[9] 孙新波,钱雨,张明超,李金柱:《大数据驱动企业供应链敏捷性的实现机理研究》,管理世界[J],2019,35(09):133-151+200.

[10] 习近平. 在统筹推进新冠肺炎疫情防控和经济社会发展工作部署会议上的讲话. 人民日报[N], 2020-02-24(02).

[11] 郑琼洁,龚维进.《新冠肺炎疫情对江苏制造业的影响及对策建议》,新华日报理论之光[N],2020年2月16日.

[12] Antràs Pol, Davin Chor. On the Measurement of Upstreamness and Downstreamness in Global Value Chains. Cambridge: National Bureau of Economic Research, 2018: 126-194.

[13] Asian Development Bank. Multi-regional input-output tables (ADB-MRIO). [2020-02-27]. http://www.wiod.org/otherdb#ADB

[14] Koopman R, Wang Z, Wei S J. Tracing value-added and double counting in gross exports. The American Economic Review, 2014, 104(2): 459-494.

Study on the Influence of COVID-19 epidemic on China Manufacturing Industry from the Perspective of Industrial Chain

WANG Gao-feng ZHENG Qiong-jie

Abstract: The COVID-19 epidemic had a profound impact on Chinas manufacturing industry at the beginning of year 2020. This study is mainly based on domestic and international input-output tables, starting from the domestic and international division of labor system of the manufacturing industry to study the impact of the sudden outbreak of COVID-19 on the industrial chain and supply chain of Chinas manufacturing industry. The research results show that different industries have differences in the view of input quantity of intermediate products; the dependence of intermediate product inputs on different regions shows a certain concentration, and four regions, including Shandong, Jiangsu, Zhejiang and Guangdong, have become provinces with high, medium and low technology industries with high dependence on intermediate goods input. From a global perspective, the research on the depth of global production division of the manufacturing industry and its dependence on intermediate inputs from other countries shows that different manufacturing industries in China are also affected by the epidemic to some extent. Therefore, it is necessary to recognize the position of Chinas manufacturing industry in the global value chain and re-examine the quality and layout of the industrial chain. Recognize the position of manufacturing industry chain in each region, and strengthen the design and management of industrial chain; enhance the "strong immunity" capabilities of different industries and speed up industrial structure adjustment and optimization.

Key words: COVID-19; manufacturing industry; industrial chain; input-output

〔執行编辑:华岳〕

猜你喜欢

北方经济(2021年10期)2021-11-25

科学导报(2020年61期)2020-09-29

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

数学学习与研究(2016年19期)2016-11-22

农家科技(2016年4期)2016-06-21

商界评论(2015年4期)2015-09-10