税收优惠、研发投入与企业创新绩效

2020-10-27 01:53冯昊

商业会计 2020年19期

冯昊

(辽宁大学亚澳商学院辽宁沈阳110136)

一、引言

创新是经济发展模式转型和提高技术生产力的重要途径。党的十八大以来,我国把加快自主创新能力作为科技发展的重要支柱,而企业的科技创新正是我国实现创新驱动发展战略的关键因素。企业要想实现科技进步,就必须开展大量的研发活动。但是研发活动是一项高风险的持久性投资,如果企业没有足够的资金和较强的风险承担能力,则会倾向于把资金投向风险较低、盈利能力稳定的项目,减少技术研发投入。为鼓励企业增加研发投入、提高创新成果,近年来,我国出台了诸多鼓励企业进行创新的优惠政策。税收优惠政策作为宏观调控的方式之一,是政府引导企业加大研发投入的主要方式,可以有效地促使企业积极开展技术创新活动,促进我国经济的健康发展以及经济结构的转变。

以往的文献大多是对税收优惠、研发投入和企业创新绩效三者的关系进行分析,很少有学者研究税收优惠如何通过研发投入对企业创新绩效产生影响。因此,本文以2009—2016年我国A股上市公司为研究对象,在研究税收优惠、研发投入和企业创新绩效这三个变量关系的基础上,进一步研究税收优惠对企业创新绩效的影响如何通过研发投入这一变量来实现,并根据研究结果为我国相应政策的制定提供一些建议。

二、文献综述与研究假设

(一)税收优惠与创新绩效

根据公共产品理论,企业的创新活动具有正外部性,因利益不能全部内化而造成创新活动会存在市场失灵现象。因此,如果单纯依靠市场机制,企业在创新资源投入方面不能达到最优水平。所以,国家需要对企业的研发活动提供相应的补助,以解决资源的低效配置问题,推动企业开展高质量的创新活动。税收优惠是各国政府推动企业进行创新的重要的政策性工具,主要是通过减轻企业税负或延迟企业纳税时间等方式来实现。

对于税收优惠与创新绩效的关系,国内外学者并没有形成共识,但多数研究表明,税收政策可以有效地促使企业加大创新力度,从而使创新绩效增加。David等(2000)研究发现,由于企业在进行技术创新时会面临失败的风险,国家必须对企业给予一定的政策性补偿以促进企业创新活动。Cappelen等(2011)认为,由于研发活动的外部性会给企业造成损失,政府应通过扶持政策促进企业进行创新活动,从而推动经济增长。郑婷婷等(2020)实证研究了税收优惠与创新质量的关系,研究结果表明,税收减免政策可以同时在数量增长和结构优化上促进企业创新质量的提高。

少数学者从企业异质性的角度进行研究,研究表明,税收减免对企业创新的激励效果并不明显。Vanet al.(2002)从企业规模角度开展研究,发现随着政府税收优惠强度的增大,中小型企业发生道德风险以及逆向选择等问题的概率会相应增加。孔淑红(2010)从企业的地理位置角度研究,发现税收优惠对东部和西部地区企业创新绩效的影响不显著。张俊瑞等(2016)从企业类型角度进行研究,认为税收减免并不能显著地促进高新技术类企业的创新成果。

从以上分析可以看出,由于每个国家的国情不同,所以现有的研究并没有对税收激励能否对研发投入产生促进作用这一问题形成统一的结论。同时,由于我国不同省份、地区之间的环境存在差异,因此结论也可能存在不同。但是,大多数的研究表明,企业在享受税收优惠后,其创新绩效会相应提高。基于此,本文提出如下假设:

假设1:企业在享受税收优惠后其创新绩效会提高。

(二)税收优惠与研发投入

税收是对企业收益的一种扣减,而税收优惠政策可以使企业所得税费用减少,对于创新资金的积累至关重要,而且减少了研发投入的不确定性,从而使企业有更多的资金投入到研发活动中。因此,各国政府通过税收减免的方式减少企业创新投入的税负,以激励企业提升研发投入和创新热情(王再进、方衍,2013)。

对于税收优惠与研发投入的关系,现有的大部分研究认为,税收减免政策可以增加研发投入。Guellec和Pottelsberghe(2003)认为,价值为1美元的研发税收减免可以使企业增加1美元的研发投资,并且企业拥有税收减免权后会比原先增加53.80%的研发投入(Yang et al.,2012)。国内学者通过不同类型的企业,实证分析了税收减免和研发投入的关系,验证了税收优惠会促进研发投入(李丽青,2007;李传喜、赵讯,2016)。但是,也有一些学者指出企业所享受的税收优惠对研发投入的促进作用并不是线性的,税费与研发投入之间呈倒U型关系,并认为过多的税收减免反而会减少企业的研发投入,进而减缓科技发展速度(冯海红,2015;李爱鸽、钟飞,2013;余泳泽,2017)。基于此,本文提出如下假设:

假设2:企业在享受税收优惠后会加大其研发投入。

(三)研发投入的中介效应

提升创新绩效的首要途径是增加研发投入。Scherer(1965)以美国企业数据为样本、徐维祥等(2012)以我国工业企业数据为样本,孙早和宋炜(2018)以我国制造业公司数据为样本,分别分析了研发投入与企业创新绩效的关系,研究发现,研发投入可以正向促进技术创新。通过分析现有的研究可以发现,税收减免与研发投入二者之间的因果关系是直接的,无论企业所享受的税收减免导致研发投入增加或减少,研发投入总是可以增加其创新绩效。

税收优惠政策对企业创新绩效的促进作用可能不是直接的,要通过研发投入这一中介产生具体影响。从理论上讲,一个企业在享受税收减免后会有更加充裕的资金投入到研发中,因此企业的创新成果会相应增加。在现有研究中,大多数学者将研究重点放在了税收优惠、研发投入与创新绩效其中两者的关系上,很少有学者将这三个变量纳入到一个逻辑框架去分析。贾春香和王婉莹(2019)以创业板高新技术公司为样本,证明了研发投入在税收优惠与创新绩效间发挥中介传导作用。基于此,本文提出如下假设:

假设3:税收优惠对企业创新绩效的作用是通过研发投入这一中介变量实现的。

三、数据选择与研究模型

(一)数据来源和样本选择

本文以2009—2016年我国A股上市公司为研究对象,剔除了金融、保险业企业以及ST企业,以及数据不全的企业,最后得到样本数据5 100个。本文使用的数据均来自国泰安数据库。鉴于样本数据中的极端值会对实证结果的准确性产生影响,本文对所用到的变量采取上下1%的winsorize缩尾的处理方式。本文使用Excel 2016对数据进行处理,使用STATA 15.1软件进行模型回归。

(二)变量定义

1.被解释变量——创新绩效。因为企业创新成果的产出是存在滞后的,所以本文选取企业滞后两年被授权的专利总数,加1后再取自然对数,来衡量企业创新绩效。

2.解释变量——税收优惠。本文参考程曦和蔡秀云(2017)的研究成果,用25%的基本税率减去所得税费用与总利润比值来表示企业所享受的税收优惠,企业实际得到的税收优惠与该值存在正比例关系。

3.中介变量——研发投入。根据现有的研究可以发现,衡量研发投入的指标可以分为两种:一是绝对指标,即研发经费总额;二是相对指标,即研发投入强度。虽然研发投入情况可以从其研发投入金额的绝对值判断出来,但是不同行业的企业之间研发投入相差很大,所以可比性不强。因此本文参考贾春香和王婉莹(2019)的研究成果,用研发投入强度,即研发总支出与企业的营业收入之比来表示企业的研发投入,从而剔除企业规模对研发投入情况的影响。

4.控制变量。借鉴刘放等(2016)和张帆、张友斗(2018)的做法,本文共选取以下七个控制变量:总资产收益率、营业收入增长率、企业年龄、产权性质、现金流、财务困境、高管薪酬。

具体变量定义如表1所示。

表1 变量定义表

(三)模型设计

本文将构建以下三个模型来研究变量之间的关系。

其中,α0、β0、γ0为截距项,α1、α2、……α8,β1、β2、……β8,γ1、γ2……γ9为系数,ε为随机误差项。

四、实证分析

(一)描述性统计

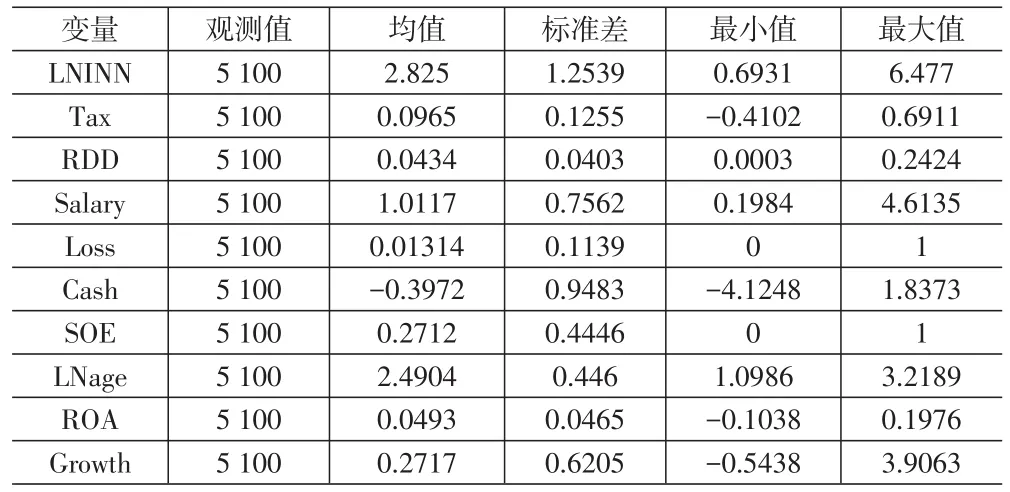

由表2可以看出,样本企业创新绩效的均值为2.825,标准差为1.2539,表明创新绩效在不同企业间的差别不大,但是样本企业整体的创新程度不高。税收优惠的最大值为0.6911,最小值为-0.4102,表明不同企业享受的税收优惠有很大的差异。研发投入强度的均值为0.0434,由此可以看出,所选企业的整体研发投入强度较高,但是极值相差较大,表明样本间的研发投入强度差距较大。在控制变量中,样本企业总资产收益率的两个极值之间的差距很小,说明样本企业的资产所能产生利润的能力差别不大;样本企业营业收入增长率的两个极值之间的差距相对较大,说明企业之间的成长能力有很大的差异。

(二)相关性分析

表2 变量描述性统计

表3 变量相关系数表

表4 多元回归分析结果

为检验各个变量之间是否存在多重共线性,本文对变量进行了pearson与spearman检验。从表3的检验结果可以看出,Tax、RDD以及LNINN的Pearson相关系数都不超过0.2,控制变量的相关系数都不超过0.3,这说明对本文所运用的模型进行回归分析将不会受到多重共线性的影响。

(三)回归分析

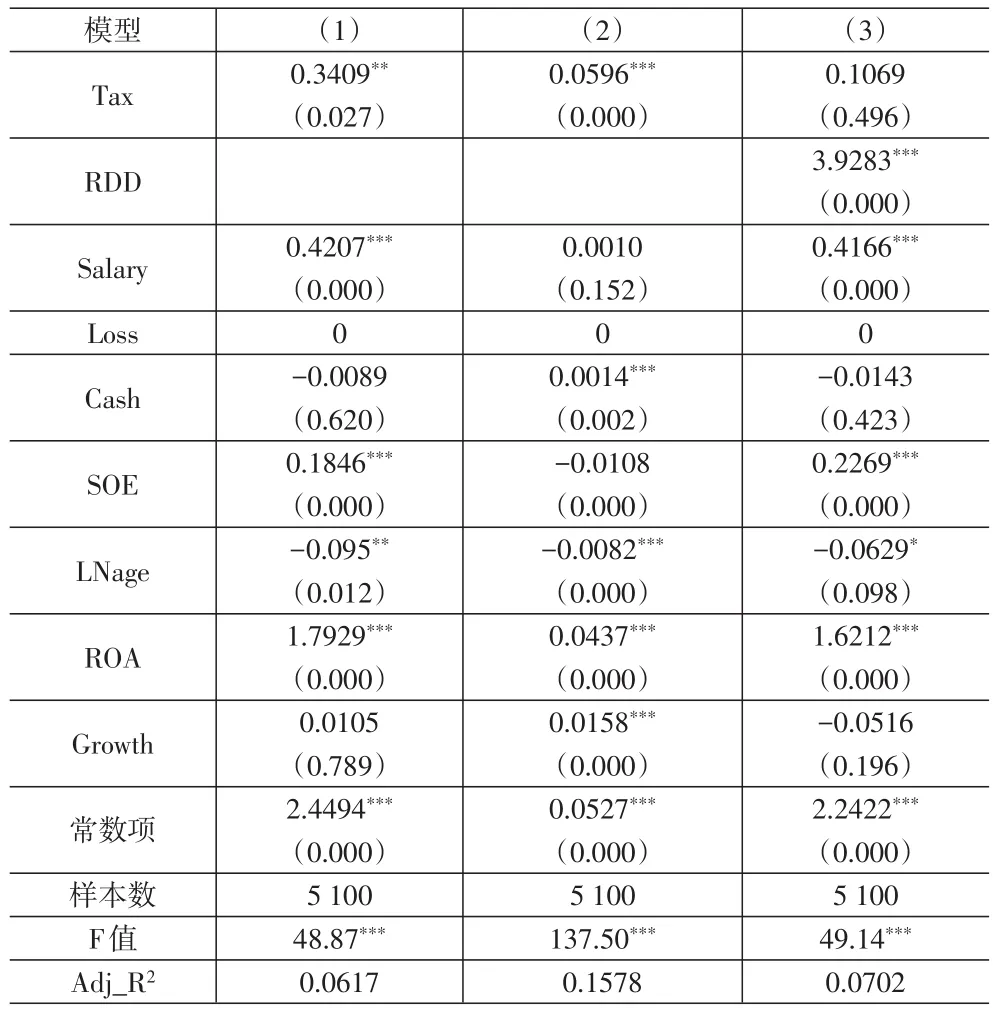

1.直接效应分析。由表4可知,模型(1)的系数为0.4099,其p值为0.003,表明税收优惠对创新绩效有促进作用,且在1%的水平上显著,证明了假设1。模型(2)的系数为0.0537,其p值为0.000,表明税收优惠对企业研发投入有明显的促进作用,而且显著性水平为1%,证明了假设2。

表5 替换中介变量的稳健性检验情况

2.中介效应分析。根据中介效应依次检验法(温忠麟、叶宝娟,2008),上页表4模型(1)中的Tax与LNINN之间的回归系数α1在1%的水平上显著,符合探讨中介效应的基本条件。模型(2)中的Tax与RDD之间的回归系数β1在1%水平上显著,模型(3)中介变量RDD与被解释变量LNINN的回归系数γ2为1.8049,并且在1%水平上显著,所以中介作用是存在的。另外,模型(3)中Tax与LNINN之间的回归系数γ1为0.3039,在1%的水平上显著,且γ1与β1、γ2同号,所以研发投入在解释变量Tax与被解释变量LNINN两个变量间发挥了中介作用。

3.稳健性检验。为了检验本文结果的可靠性,笔者在主检验的基础上进行了如下稳健性检验:(1)替换中介变量,即用企业研发投入与总资产的比值衡量研发投入(见表5)。(2)替换被解释变量,即用滞后两年专利申请数加1后再取对数来衡量企业创新(见表6)。(3)对变量进行上下5%的winsorize缩尾处理(见表7)。

进行缩尾和替换变量后,模型(1)中解释变量税收优惠对被解释变量创新绩效仍存在显著的正向影响,说明企业在享受税收优惠后其创新业绩会相应提高;模型(2)中解释变量税收优惠与中介变量研发投入的关系仍然显著,说明税收优惠能使企业的研发投入增加;在模型(3)中,中介变量研发投入与被解释变量创新绩效的回归结果是显著的,而且结果为正,所以存在中介效应,说明税收优惠对企业创新绩效的影响是通过研发投入实现的。

表6 替换被解释变量的稳健性检验情况

表7 稳健性检验情况(5%的winsorize缩尾处理)

五、研究结论与政策建议

回顾以往的文献,大多数学者都是对税收优惠、研发投入和企业创新绩效三者的关系进行直接分析,很少有学者去研究税收优惠如何通过研发投入对企业创新绩效产生影响。因此,本文选取2009—2016年我国A股上市公司数据为样本,着重研究税收优惠、研发投入与企业创新绩效三个变量间的关系,并对研发投入的中介效应进行探究,研究发现:(1)税收优惠可以有效地促进企业创新绩效的提高。(2)企业享有税收优惠后其研发投入会增加。(3)对研发投入的中介效应进行检验,证明了税收优惠对创新绩效的影响是通过研发投入实现的。基于此,本文提出以下建议:

第一,加大税收优惠力度。在新的时代背景下,国家应该调整相应政策以提高企业所能享受的税收优惠水平,使企业有更多的资金投入到研发活动中,从而使我国整体的自主创新水平得以提高,进而推动我国经济的快速发展。

第二,探索多元化的税收优惠政策。目前,税收政策的作用对象主要是创新投入,企业的创新质量不容易得到提升。为此,国家有关部门应适当调整、改变目前的税收优惠政策,比如设立高层次科研人员个人所得税减免政策等。多元化的税收优惠政策不仅能增加企业的创新数量,而且也能让企业的创新质量得到提升。

第三,制定差异化的税收政策。要完善高新技术企业的鉴定标准和评价体系,设定可以反映创新质量的评价因子,以促进其创新的潜力。另外,对非高新技术公司应给予更大力度的税收减免,激励他们创造出更多的高水平创新产出。

猜你喜欢

金卡生活(2021年12期)2021-12-15

进出口经理人(2020年6期)2020-06-21

电脑报(2019年12期)2019-09-10

领导决策信息(2018年16期)2018-09-27

人大建设(2017年10期)2018-01-23

数学学习与研究(2017年3期)2017-03-09

Coco薇(2015年3期)2015-12-24

新高考·高二数学(2014年7期)2014-09-18

西南学林(2011年0期)2011-11-12

福建中学数学(2011年9期)2011-11-03