基于EVA模型的企业价值评估研究

——以水晶光电为例

2020-10-27 01:53张丹教授卫桐

商业会计 2020年19期

张丹(教授) 卫桐

(武汉工程大学湖北武汉430000)

一、引言

随着社会经济的发展,企业间的收购并购行为日趋频繁,同时,企业管理者和投资者越发关注企业价值的持续稳定增长。企业价值评估作为并购企业进行战略分析和价值管理的基础,受到众多管理者和投资者的关注。基于EVA模型的企业价值评估是对企业的会计利润进行相应的会计项目调整,最终得出企业价值的一种方法。与传统价值评估方法相比,该方法考虑了企业债务资本成本和权益资本成本的影响,以及企业为股东创造的价值,因而受到越来越广泛的采用。

近年来,国家愈发重视科技型企业的研发投入。国家统计局数据显示,2019年我国研究与试验发展经费支出为21 737亿元,与2018年相比增加了2 059.07亿元,同比增长10.46%。作为科技型企业,光电子企业受到越来越多的关注,未来具有良好的发展空间,对我国经济社会的发展起着重要的推动作用。

二、基于EVA模型的企业价值评估的基本思路

EVA即经济增加值,能够充分反映企业经营管理者利用投资者所投入资源的能力,判断企业经营管理者是否实现了股东财富最大化的目标。在实际应用中,经济增加值通常是指企业获得的税后净营业利润与资本成本的差额。计算公式为:

其中,NOPAT即税后净营业利润,是在企业净利润基础上进行相应的会计调整得到的金额,IC为企业负债和所有者权益总额,WACC为企业加权平均资本成本。

基于EVA模型的企业价值评估需要计算企业当前价值和企业持续经营所产生的经济增加值的现值。因此,如何对企业未来产生的经济增加值进行准确预测尤为重要。本文采用两段式EVA模型,将光电子企业水晶光电的发展阶段划分为高速增长阶段和平稳增长阶段。这种方法比较适合科技型企业的发展规律,即前期企业快速成长,随着技术的不断进步,企业的增长速度趋于平稳,增速也较前期有所下降。企业的高速增长阶段通常是5年左右。两段式EVA模型的计算公式如下:

其中,TC表示企业投入的资本总额,WACC为加权平均资本成本,g为平稳增长阶段的EVA年增长率。

三、水晶光电的价值评估

(一)行业背景介绍

LED行业是我国高端制造领域少有的技术、产值均领先于世界水平的行业。在产业东移的背景下,我国已成为LED芯片最大的产能聚集地。随着“国家半导体照明工程”以及相关政策的推进,我国已具备完善的LED产业链。由于受到中美贸易摩擦的影响,全球LED照明市场成长速度明显放缓,相关产业的产值也受到影响。自2018年至今,我国大部分LED芯片企业扣除政府相应补贴之外的净利润为负数。因此,一些厂商纷纷开始拓展新的业务,如Mini LED背光封装市场和光电器件的升级应用。结合部分光电子企业2019年财务报告可以看出,尽管行业受到内外部因素的冲击,但是各厂商的收入水平与同期相比均有所提高。本文所选案例企业水晶光电的主导产品为用于LED照明领域的蓝宝石衬底、PSS衬底和用于可穿戴消费类电子产品的光学应用产品。总体来看,水晶光电作为LED产业的上游企业,加之积极进行产品升级和产品研发,公司未来发展前景良好。

(二)公司基本情况

水晶光电成立于2006年,公司的基本业务为精密光学元器件。近年来,公司积极抓住消费类电子产品对光学技术新应用的需求快速发展这一良好机遇,加大研发投入,横向延伸产品结构,深挖客户需求,提升市场占有率,实现了良好稳定发展。

如表1所示,水晶光电2015—2019年五年间营业收入逐年上升,2018年由于受到外部环境变化的影响,营业收入增长率有所下降。2019年,公司抓住5G技术发展带来的产业升级机会,加快产品与技术升级,营业收入增长率超过28%。净利润方面,除2015年外,公司的净利润增长率均在30%以上,2015年公司净利润同比下降2.51%,主要原因是光学业务和LED蓝宝石业务的市场业绩下滑,产品价格下降。但公司根据市场变化积极布局新产品,开拓国际市场,增加研发投入,寻找新的利润增长点,2016年实现利润大规模增长,增幅超过70%。

表1 水晶光电盈利能力分析表 单位:万元

(三)基于EVA模型的水晶光电企业价值评估

1.2015—2019年水晶光电的EVA计算。

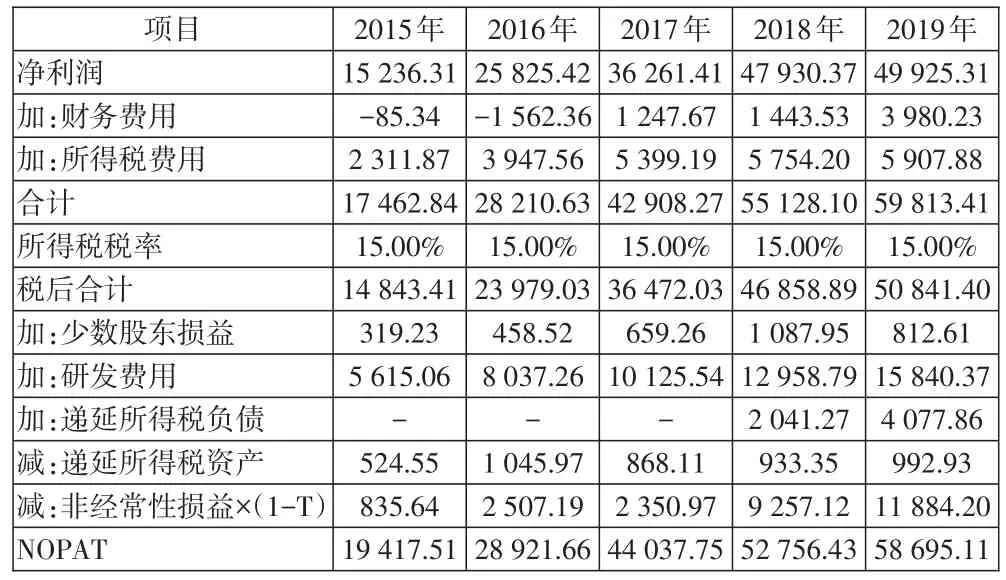

(1)税后净营业利润(NOPAT)。税后净营业利润=(净利润+财务费用+所得税费用)×(1-T)+少数股东损益+研发费用+递延所得税负债-递延所得税资产-税后非经常性损益。计算过程如表2所示。

表2 水晶光电税后净营业利润计算表 单位:万元

(2)总投入资本。总投入资本=短期借款+长期借款+应付债券+所有者权益总额+研发费用+递延所得税负债-递延所得税资产-金融资产-在建工程。计算结果如表3所示。

表3 总投入资本计算表 单位:万元

(3)权益资本成本。实务中通常将我国GDP年增长速率作为市场风险溢价,故本文选取2015—2019年我国GDP增长速率作为市场风险溢价,选取2015—2019年五年期国债利率作为无风险利率,β为股票风险系数,用来衡量投资对象相对于市场的波动性,可在Wind数据库中查询获得。权益资本成本的计算过程如表4所示。

表4 权益资本成本计算表

(4)债务资本成本。如表5所示。

表5 水晶光电债务资本成本计算表 单位:万元

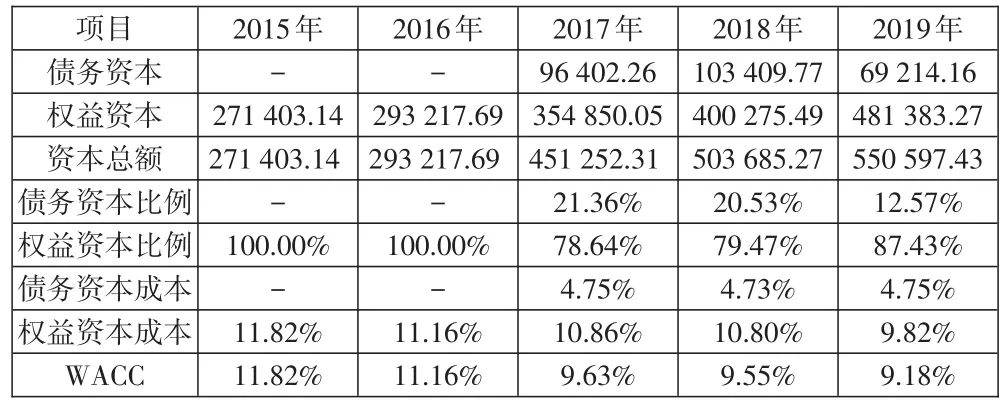

(5)WACC。加权平均资本成本即根据企业融资结构和融资成本综合计算得出的企业平均资本成本,水晶光电加权平均资本成本的计算结果如下页表6所示。

(6)历史EVA计算。综合前文数据,计算2015—2019年水晶光电的历史EVA数据,如下页表7所示。

2.增长期EVA预测。根据前文计算的水晶光电2015—2019年EVA结果,结合公司所处的行业环境、未来发展前景,对水晶光电未来的EVA数值进行预测。

我国LED产业在经历数年的高速发展以后,行业发展格局趋于稳定,价格走势趋于平缓。就企业层面来看,过去几年,依托全球产业转移的大趋势和我国为发展科技型企业出台的一系列扶持政策,水晶光电实现了营业收入和营业净利润的高速增长。此外,由于我国LED企业的聚集进而出现规模效应,使得国外生产企业逐渐退出我国市场,我国企业拥有了更强的竞争力。

表6 水晶光电加权平均资本成本计算表 单位:万元

表7 水晶光电历史EVA计算表 单位:万元

根据水晶光电的年度财务报告可以看出,公司在2015—2019年的营业收入出现较大幅度增长,净利润也出现了跨越式增长。但是2019年以来国内外经济形势严峻复杂,纵观全球及国内市场,LED行业已步入成熟期,市场竞争加剧,加之国内环保政策的出台、疫情给全球经济带来的冲击以及中美贸易摩擦的影响,水晶光电的营业收入涨幅将会出现下降,预计从2020年开始水晶光电的EVA增长率会逐渐放缓。

根据我国国债利率的走势来看,未来基准利率将继续延续之前年度的下降趋势,同时,企业及行业的未来发展趋于稳定,行业永续增长阶段的增长速率会略低于基准利率。此外,国际货币基金组织预测未来全球GDP增速将维持在3%以下。因此本文假设水晶光电平稳增长阶段的增长率为2.5%,2020年及以后的加权平均资本成本设置为2015—2019年加权平均资本成本的平均值10.28%。前文假设2020—2024年为公司的高速增长阶段,公司在2015—2019年EVA的复合增长率为52.76%,结合行业增长率逐渐放缓的背景,假设水晶光电2020—2024年的EVA增长率以每年5%的速度逐年递减。如表8所示。

表8 水晶光电高速增长期EVA计算表 单位:万元

3.水晶光电未来EVA的预测。基于以上假设计算的水晶光电企业价值如下:企业价值=投入资本+高速增长期企业价值+平稳增长期企业价值=462 593.70+143 781.24+550 113.86=1 190 756.95(万元)。可知,2019年12月31日水晶光电的企业价值约为119.08亿元。根据水晶光电年报数据可知,2019年末公司总股本为86 282.29万股,2019年12月31日每股收盘价为16.06元,当日按市场股价计算的企业价值约为138.57亿元,高于基于EVA模型计算的企业价值评估结果,误差率为14.07%。

一般来说,评估得出的企业价值与市场价值相比误差不超过20%都是可以接受的。因此,本文基于EVA模型对水晶光电的企业价值进行评估结果是合理的。

四、总结

本文通过EVA模型对水晶光电的企业价值进行评估,并与公司的市场价值进行对比,计算结果与市场价值的差额在允许的误差范围内,结果是合理的。在计算过程中发现,2015—2019年水晶光电EVA呈上升趋势,说明公司的盈利能力逐渐增强,能够为投资者创造更大的价值。通过计算过程还发现,一方面企业可以通过拓展市场、提高净利润的方式增加EVA值;另一方面可以通过增加企业在上下游供应链中的话语权来提高预收账款和应付账款占营运资金的比重,缓解企业的资金压力,降低企业的资金成本,从而提升企业价值。

猜你喜欢

销售与市场(营销版)(2022年4期)2022-04-15

英语文摘(2021年8期)2021-11-02

金卡生活(2021年7期)2021-07-07

润·文摘(2018年7期)2018-05-14

出版人(2017年8期)2017-08-16

股市动态分析(2016年30期)2016-08-15

齐鲁周刊(2016年19期)2016-05-30

声屏世界(2015年2期)2015-03-11

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07