“万众创新”背景下江苏物流业新业态发展路径研究

2020-11-21 06:49张敏洁

江苏科技信息 2020年28期

张敏洁

(江苏信息职业技术学院商学院,江苏无锡214153)

1 江苏物流业发展现状

“十三五”以来,江苏省的物流产业稳步发展、不断创新,已经成为全省国民经济的支柱产业之一。

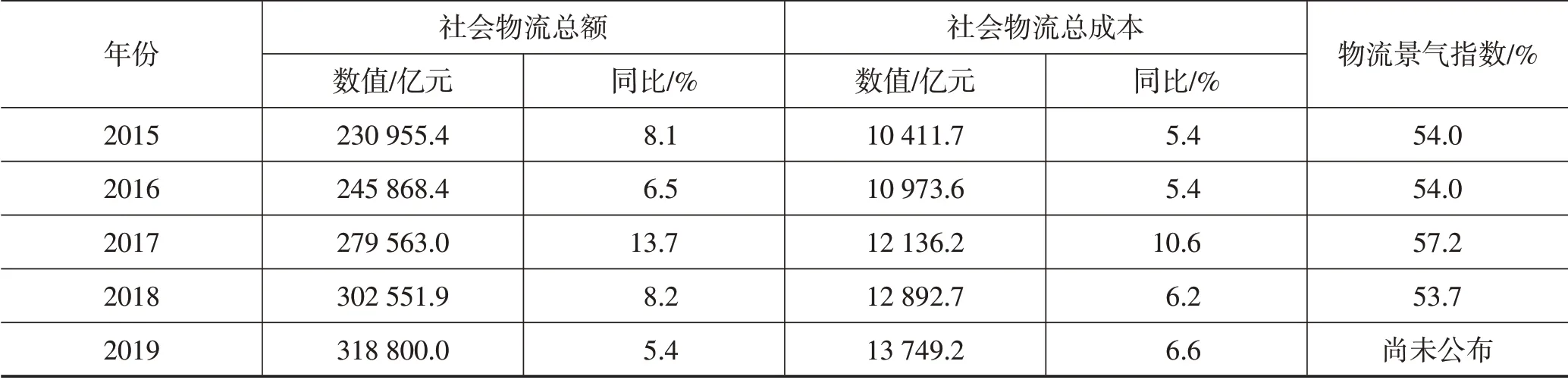

首先,江苏省物流产业规模稳中有升、效率稳步增长、市场较为活跃。2015—2019 年江苏省物流业运行概况如表1所示。

其次,江苏省货运结构持续调优。2019年,全省货运总量261 711 万t,其中铁路货运量6 463 万t、公路货运量164 578 万t、水运货运量90 670 万t(资料来源:国家统计局网站)。全省民航货邮吞吐量64.2万t,其中包括6.9 万t 国际货邮吞吐量[1]。全省港口完成货物吞吐量28.3 亿t,完成集装箱吞吐量1 877.2万标箱,港口货物通过能力、万吨级以上泊位数、货物吞吐量、亿吨大港数等多项指标全国第一[2]。全省快递服务企业业务量完成57.4亿件,同比增长30.8%;快递业务收入完成619亿元,同比增长28.7%。全省快递业务增长迅速[3]。

再次,江苏省物流基础建设快速推进,物流能力明显提升。到2019年底,铁路方面,全省铁路总里程达3 550 km,其中高铁里程1 561 km,高铁设区市增加到10个,苏北五市进入高铁时代。航运方面,全省内河航道总里程达2.4万km,里程和密度均居全国之首;四级以上高等级航道里程3 163 km,四级及以上高等级航道通达77%以上县(市)。港口方面,全省拥有港口生产性泊位数5 545 个,万吨级以上泊位数509个,港口综合通过能力达21亿t;共有一类港口口岸17个、对外开放码头254个、开放泊位565个[2]。机场方面,全省200万级以上机场已达8家,居国内各省区第一[1]。物流园区方面,全省新认定省级示范物流园区13家,累计达46家,被评为“2019年度全国优秀物流园区”的有20家,居全国第一位[4]。

表1 2015—2019年江苏省物流业总体情况

最后,江苏省物流企业发展态势良好。根据中国物流与采购联合会发布的名单[5],截至2020 年3 月,全省共有A级物流企业639家(其中5A级企业26家、4A级企业232家、3A级企业334家、2A级企业45家、1A级企业2家),占全国总数的11.5%,绝对总数居全国前列。

2 江苏物流业新业态发展现状

2015年国务院“互联网+”行动指导的出台,极大地推动了我国经济社会的数字化转型。数字经济一方面助力经济发展的质量变革、效率变革和动力变革,另一方面促进各行各业新业态、新模式的诞生。2020年7月,国家发展改革委等13个部门发布《关于支持新业态新模式健康发展激活消费市场带动扩大就业的意见》提出支持在线教育、“虚拟”产业园、共享生产等15 种新业态新模式的发展,其中培养产业平台化发展生态、加快传统企业数字化转型步伐、打造跨越物理边界的“虚拟”产业园和产业集群、发展基于新技术的“无人经济”等多条举措与物流业息息相关[6]。

江苏省作为高新技术产业、先进制造业、服务业大省,各行业的新业态、新模式更是发展迅猛。近年来,江苏省适应经济发展新常态,积极推动物流业新业态、新模式发展,在传统物流企业数字化转型、物流云平台、智慧物流技术与设备等领域进行了创新探索,并取得了良好成效。

行业内的投、融资事件,能够在很大程度上反映一段时期内该行业的发展现状、发展动态,特别是业界对该行业的发展预期。为进一步了解江苏物流行业业态发展的现状及动态,对2015—2020年间江苏省内物流及相关行业的投、融资事件进行了调研,参考物流业新业态分类框架[7],对相关情况进行了梳理总结。

基于公开的工商信息,2015年1月至2020年6月期间,江苏省物流及相关行业共发生投、融资事件119项,如表2所示,涉及物流云平台、物流云服务、智慧物流技术与设备、仓储、运输等多个领域。其中已公开的融资额最大的项目,为2018 年E 轮融资19 亿美元的车货匹配平台“运满满”项目。

表2 江苏省物流业的投、融资事件业态类型分布

2.1 业态类型情况

从业态类型来看,在所有119项与物流及相关行业发生的投、融资事件中,有涉及仓储、运输等传统物流业态项目29 项,涉及使用物流云平台进行末端配送、物流云服务等物流业新业态或业态创新项目50项,还有涉及传统物流企业提供物流云服务、使用物流云平台进行跨境物流服务等的物流业传统业态转型或创新项目40 项,具体情况如表2 所示。其中,传统物流业态项目29项,占总数的24.37%,典型项目如金桥市场、普洛斯望亭物流园、徐州苏宁物流等的并购案,以及宏马物流、华溢物流、丰亿港营等的新三板上市等,涉及的企业以提供仓储、配送、运输、港口物流、危险品物流等传统物流服务为主要业务。

2.1.1 物流业新业态或业态创新项目

在江苏省物流业新业态及业态创新相关的90项投、融资事件中,物流业全新业态类型或业态创新项目50项,占总数的55.56%。

(1)智慧物流技术与设备。

智慧物流技术与设备的研发与制造及其相关项目17 项,其中包括:智慧仓储系统集成供应商,如牧星智能、江苏高科、艾斯达克等;智慧物流搬运集成供应商,如佰联圣、荣创股份、法兰泰克等;智慧物流分拣系统集成供应商,如金峰物流、中科微至等;以及智慧物流设备研发公司,如Galaxis等。

在“中国制造2025”战略的推动下,传统物流业中仓储、分拣、搬运、综合管理等多个环节均向着自动化、智慧化的方向发展,以实现降低人力成本、保障系统稳定性、提高物流效率等目标。这是智慧物流技术与设备的研发与制造在近年来物流设备制造领域异军突起的主要原因。

(2)物流云平台、物流云服务。

物流云平台、物流云服务及其相关项目共17项,其中包括:运力—货物匹配、调度及综合服务平台,如“运满满”、物润船联等;运力—货物匹配、调度平台,如运策物流、聚盟物流等;物流云服务提供商,如坦程物联、E-COD、苏科畅联等。

物流整体配货效率低下一直是物流行业进一步朝降本增效方向发展的“拦路虎”,而国家发改委2016年发布的《“互联网+”高效物流实施意见》[8]将构建物流信息互联共享体系作为了主要任务之一,因此,许多车-货、船-货匹配调运平台应运而生。此类平台以提供“为运力找货主、为货主找运力”为主要服务,部分平台还提供与此相关的其他信息、资金、管理等云服务,这使得此类物流云平台及其提供的相应云服务成为物流业新业态的中坚力量。此外,还有一些物流云服务商提供智慧交通系统、智慧导航服务、物流金融在线服务、车联网服务等,使得物流云服务也成为物流业新业态中不可忽视的组成部分。

(3)末端配送。

末端配送及其相关项目共16项,其中包括:末端配送服务,如江苏华商、村鸟等;通过物流云平台提供末端配送服务的项目,如绿斑马、早点点、红领巾、熊猫快收、我淘淘、格格货栈等;以及为末端配送提供配套云服务的项目,如e锂租车、易换骑等。

随着互联网经济的发展、城市化进程的推进,如何解决“最后一公里”末端配送难题成为提升物流配送效率的关键点。因此,各种末端配送平台以及为末端配送提供服务的物流业新业态纷纷崛起。其中,既有针对电商配送、农村配送、同城大件配送的整体服务平台,也有提供餐饮配送、社区快件代收代发等细分末端配送服务的平台,还有为末端配送提供交通工具和智慧交通解决方案等云服务的项目等。

2.1.2 传统物流业态转型或创新项目

在江苏省物流业新业态及业态创新相关的90项投、融资事件中,除了物流业全新业态或业态创新项目之外,还有相当一部分是传统物流业态的转型项目。在“万众创新”的时代背景下,许多物流企业与时俱进,基于自身传统业务项目积极进行转型或创新,因此传统物流业态转型或创新项目也有40 项,占总数的44.44%。

(1)跨境物流。

跨境物流及其相关项目数量较多,共有33 项。其中包括:传统国际货代业务向跨境物流整体服务的转型,如集华股份、同益物流、航威物流等;通过物流云平台提供跨境物流服务或其他相关云服务等,如有您网、海管家、拓扑丝路等。

很多跨境物流公司是从国际货代公司转型发展而来的,并将国际货代原有的订舱、集装箱拼装拆箱、报关、报验、报检、缮制有关单证的传统业务拓展延伸为提供仓储管理、国际多式联运、信息管理、门到门配送、物流金融等综合性、一站式、整体化的物流服务业务。因此,跨境物流是物流业传统业态转型升级的典型代表。与此同时,一些为跨境物流提供云服务的物流云平台,如集装箱运输服务平台、国际物流云协作平台等也随即出现。此外,也有企业将自营的物流云平台应用到仓储保税、国际货运等业务环节中。这些都是物流业传统业态基础上的业态创新。

(2)其他传统物流业态转型或创新。

其他传统物流业态转型或创新项目7项,其中的典型代表福佑卡车,是传统公路运输业态创新项目,通过物流云平台整合运力,提供整车公路运输整体服务;此外,还有大型传统物流企业将物流云平台引入到仓储、配送、运输等环节的管理中,并通过APP信息系统终端提供信息共享服务,此类项目也可以视作传统物流业态的信息化转型。

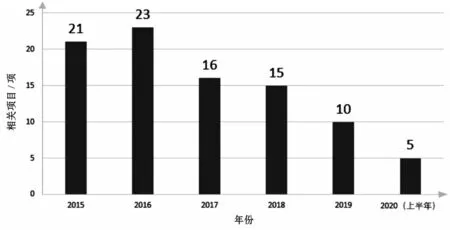

2.2 时间分布情况

从时间分布来看,江苏省物流业业态创新及新业态相关的90 项投、融资事件集中分布在2015—2017年间,2018 年、2019 年逐渐减少,2020 年受新冠肺炎疫情影响,截至6 月底,只发生了5 项,具体情况如图1所示。2015—2017年间江苏省社会物流总额、物流景气指数均稳中有升,全省物流业总体发展情况较好,至2018年以后有所回落。因此,江苏省物流业的投、融资事件的时间分布与全省物流业总体发展情况较为吻合。

图1 江苏省物流业业态创新及新业态相关项目时间分布

2.3 地域分布情况

从地域分布来看,江苏省物流业业态创新及新业态相关的90 项投、融资事件集中分布在苏州、南京、无锡三市,分别为39项、26项、12项,合计占到总数的85.6%,南通、镇江、连云港、常州等地也有一些,具体情况如图2 所示。这样的地域分布情况与各地区的地理位置、产业结构、物流基础设施状况、物流企业数量与规模等因素的发展现状较为吻合。

图2 江苏省物流业业态创新及新业态相关项目地域分布

3 江苏物流业新业态发展中存在的问题

从调研情况来看,江苏物流业新业态发展情况总体较好,新业态、新模式的强劲发展势头,为江苏省的经济增长提供了强大动力。江苏省作为全国6 个物流降本增效综合改革试点省(市)之一,在“互联网+高效物流”领域一直进行着积极的尝试。江苏省发改委、省交通运输厅联合印发《江苏省大力发展智慧物流推进降本增效综合改革试点实施方案》中,将智慧物流城市、物流园区智慧化改造、网络货运平台示范、关键物流技术突破、智慧物流主体培育等列为五项试点工程[9]。同时,江苏省发改委确定了南京苏宁物流有限公司等10 家智慧物流主体培育试点单位,无锡西站物流园等4 家物流园区智慧化改造试点单位,7家关键物流技术突破试点单位,2 家网络货运平台示范试点以及南京、徐州2 个智慧物流城市试点城市[10]。由此可见,江苏省正在积极地推进物流业新业态及业态创新的发展,但是,发展过程中也不可避免地存在着如下一些问题。

3.1 传统物流业态转型缓慢

江苏物流业一些传统业态正在经历转型或创新,但主要集中在跨境物流的信息化及服务拓展等方面,其他传统物流业态,特别是大型传统物流企业的业态转型或创新相对还比较少,也影响了物流行业进一步实现降本增效的总体目标。

3.2 新业态发展各自为政

江苏物流业新业态涉及了物流云平台、物流云服务、智慧物流技术与设备、末端配送、跨境物流等多个领域,但大多数情况下各自为战,缺乏场景化的整合,也缺乏战略层面的整体设计与规划。例如,有的物流云平台提供车货匹配服务,有的物流云服务供应商提供智慧交通系统,有的物流云服务供应商提供车联网服务,但如果从实际应用场景的角度考虑,三者如能协同起来,则可以减少客户在不同平台、服务间地来回切换,进一步实现物流行业整体效率的提升。

3.3 发展势头趋势向缓

江苏物流业新业态的发展势头在2018年开始有所放缓,相关项投、融资事件逐年减少,这与江苏省物流业总体发展趋势有一定的关联,也受到了如外贸行业、制造业等其他行业发展形势的制约,2020年上半年则主要受新冠疫情的影响。如何在外部环境不利的情况下,保持业态的发展与创新的良好态势,也是江苏物流业面临的严峻挑战。

3.4 地区间发展不平衡

另一方面,江苏物流业新业态地区发展不平衡的情况也较为明显。苏州、南京、无锡三地区发展较好,与该三地区相比,其他地区的发展尚存在不小的差距。这与江苏各地区的地理位置、产业结构、物流基础设施状况、物流企业数量与规模等因素均有一定的关系,也是江苏物流业新业态面临的问题之一。

4 江苏物流业新业态发展路径相关建议

通过对上述江苏物流业新业态发展中存在问题的分析,可以归结出以下几条主要因素。

第一,战略层面的整体设计、布局与规划不足。目前,江苏物流业态的创新过程,存在着试错式发展的情况,如某些热门项目扎堆重复投资,而另一些投入大、回报慢的项目则无人问津。缺乏顶层设计的主导,业态转型及创新的发展显得盲目无序,这也势必会造成发展势头趋缓、发展效率不高、地区发展不平衡等问题。

第二,传统物流业态转型创新力度不够。目前,江苏全省A级物流企业639家,全国优秀物流园区20家、省级示范物流园区46家,但大部分仍然为传统物流业态。虽然,部分传统业态的物流企业也在仓储、运输等环节引入了信息化系统,但是总体来看转型创新的程度不深、力度不够。另外,传统物流业态转型较慢,使得一些传统物流业发展较好的地区在业态转型及创新方面失去优势,这也是造成江苏物流业新业态地区发展不平衡的原因之一。

第三,物流业新业态有待整合。目前,江苏物流业新业态及业态创新主要集中在智慧物流技术与设备的研发制造,货运匹配平台及相关服务、末端配送平台及相关配套服务的开发应用等领域。其中部分项目差异化不足的情况相对较为严重,如货运匹配平台、末端配送平台等,而过度同质化的项目会导致重复投资、恶性竞争等一系列的问题。

第四,物流业新业态的应用终端尚未闭环。以货运场景为例,货运司机完成一次运输,可能会需要运力—货物匹配调度、配送路线导航规划、过路(桥)费用估算、路况信息实时推送、车况诊断管理、资金结算等多个应用;以物流企业管理场景为例,则可能需要仓储管理、运输管理、财务管理、客户关系管理、物流金融平台、APP 移动信息终端等多个系统。目前来看,各种新业态之间还是彼此割裂、各自为战、缺乏协同,并没有形成良好的应用闭环。企业也好、从业人员也好、客户也好,都不得不在多个系统、应用中来回切换、耗时耗力。这也使得物流业新业态的优势无法完全体现,整个行业的效率无法明显提升。

综上所述,江苏物流业新业态的发展路径,应从整体构架、基础建设、平台整合、应用场景等几个方面进行考虑。

4.1 设计整体框架

为促进江苏物流业新业态良性、有序发展,应加强战略层面的整体设计、布局与规划。如果将物流业新业态发展作为一个整体来看,其框架应由基础层、中间层、应用层3个层面构成。

基础层即传统物流企业、传统物流园区的智慧化转型以及转型过程中所需要智慧物流技术与设备的研发制造,也包括尖端物流科技如物联网、自动驾驶、货物识别等的研发与应用。中间层由基于基础层各类硬件设施的物流云平台、物流云服务、物流信息系统组成,也包括为它们提供配套设施或服务的开发、推广与应用。应用层则应由对接中间层平台、系统的面向企业、从业者、客户的各类功能性应用终端组成。

4.2 加强基础建设

基础层的建设主要分为两个方面:一方面是传统物流业态的转型,另一方面是智慧物流技术与设备的研发制造。

传统物流业态转型方面,要基于江苏扎实的互联网及相关设施建设基础,利用无锡地区国家级物联网产业集群带动优势,在传统物流企业及物流园区中进一步引入如已经发展起来的智慧仓储系统、智慧物流搬运系统、智慧物流分拣系统等设备与技术,实现物流基础设施设备的智慧化、物流作业的自动化、物流信息管理的数字化,加快物流基础设施数字化建设,进一步推进物流云平台、物流云服务、智慧物流技术与设备与传统物流业态的融合。这样,第一可以在整体上降低物流成本、提升物流运作效率,实现传统物流业态的智慧化转型。第二可以打破目前地区发展不平衡的僵局,使连云港、徐州等传统物流优势地区在物流新业态的发展进程上与苏州、南京、无锡等地缩小差距,并产生以点带面的辐射作用,带动整个江苏地区的传统物流业态转型创新。

智慧物流技术与设备方面,要充分发挥江苏制造业大省的产业优势,一是在现有基础上,继续有目标、有规划地深入开展如智慧仓储、智慧搬运、智慧分拣等系统及设备的研发与制造。二是要集中力量推动尖端物流科技的突破,重点攻关5G、人工智能、物联网、自动驾驶、货物识别等技术与设备在物流领域中的应用,为江苏物流业新业态的基础层建设夯实“底座”。

4.3 整合平台资源

中间层的建设主要是在物流基础设施设备智慧化的基础上,分模块整合现有同质化的平台资源,实现物流云平台的功能优化,实现物流云平台与物流云服务的互联互通。同时进一步推动与供应链上下游企业仓储管理、运输管理等信息系统的互联互通,探索“互联网+”物流与其他产业融合的实践模式和经验。

中间层的模块应包括运力—货物匹配平台、场地(仓库、园区、港口、口岸等)—货物匹配平台、运输工具供需平台、末端配送供需平台等物流信息撮合云平台,还有按不同场景在平台整合或打通如运输路线规划与导航、车联网车辆管理、客户关系管理、资金结算、货款代收、运输工具能源保障等云服务,探索相应平台标准体系、信用体系的制定,为江苏物流业新业态形成技术引领、产业联动的物流业生态圈提供有力的支撑平台。

4.4 构建场景应用

应用层的建设则应在中间平台层的支撑下,围绕典型物流场景中“人、车、货、场”等主体,进一步识别各主体在效率、资金、管理、安全等方面的需求,构建贯穿整个应用场景的一站式物流应用终端。例如,一个货运司机的典型货运场景为:货运需求信息、查找费用预估、货运任务洽谈与接单、车况诊断与管理、车辆能源保障(附加加油、加气或充电桩的位置和价格)、路线规划与导航、安全驾驶、实时预警、货物交接管理、票据报销与费用结算、车辆维修保养管理,以上环节均可以在其手机APP终端上一站式完成,才算实现货运场景的物流应用闭环。因此,要努力构建物流业新业态的场景化应用,切实推动物流各环节的降本增效、提升物流行业全程智慧化服务能力,为江苏物流业新业态的发展补全最后一环。

猜你喜欢

今日农业(2022年1期)2022-11-16

现代装饰(2022年3期)2022-07-05

非公有制企业党建(2020年8期)2020-08-27

江苏年鉴(2018年0期)2018-02-12

现代商贸工业(2016年22期)2016-12-27

中国制笔(2016年1期)2016-12-01

商(2016年32期)2016-11-24

人间(2016年28期)2016-11-10

中国市场(2016年44期)2016-05-17

新闻研究导刊(2015年17期)2015-12-25