创新的收入效应分析

2020-12-07 06:09曹丽

时代金融 2020年32期

曹丽

摘要:理论研究表明,企业创新与员工收入呈正相关的关系,但二者之间的关系受企业规模的调节。基于2014-2015年沪深两市上市公司作为研究样本的实证研究表明,创新对管理层薪酬具有显著的促进作用;而对员工工资没有统计上显著的影响。但进一步研究则发现,企业规模会影响创新的收入效应,创新对管理层薪酬的促进作用仅在小企业里存在;在大企业里,创新对员工工资具有显著的促进作用。因此,小企业应该加强员工培训,提高员工技能;政府应采取政策为企业的创新活动提供激励。

关键词:创新 研发支出 工资 管理层薪酬

一、引言

创新是经济发展的驱动力这一观点已成为理论界和实务界的共识。学者们对影响创新的因素,以及创新的效应也进行了大量的研究。关于创新的效应,目前学者们主要探讨了创新与企业绩效之间的关系以及创新的就业效应等,而对于创新的收入效应的实证研究却较少。实际上,现代经济增长理论已表明,技术进步是人均收入长期增长的源泉。然而,对于这一论断需要注意两个问题:首先,这一论断在长期内是成立的,在短期内是否成立并不清楚;其次,人均收入的增长并不意味着所有员工的收入都得到了增长,历史经验表明,20世纪80年代以来,尽管美国的人均收入增加了,但非熟练工人的工资的绝对水平反而下降了,熟练工人和非熟练工人之间工资的绝对差距和相对差距都拉大了,并且这种差距的拉大是在熟练工人供给量大量增加的背景下出现的。

对于这两个问题,得到较多研究的是第二个问题,国内外学者都探讨了工资的相对动态变化,集中于分析创新的极化效应。关于创新和工资极化之间关系的研究发现,对拥有更高技术机会的行业以及受过更多教育的工人来说,工资倾向于更高(Chennells and Van Reenen,2002)[1]。关于创新的工资极化效应,Aecmoglu(2002)[2]从技术变化具有指向性的角度进行了解释,指出技术变化的方向并不是随机的,而是偏向某种生产要素。国内的研究表明,技能偏向的技术创新显著拉大工资差距在中国也是存在的(喻美辞和喻春娇,2016)[3]。

然而,令人惊奇的是,很少有研究探讨创新对工资绝对水平的影响(Pianta,2004)[4]。目前来看,仅石峰(2010)[5]利用中国31个省份的面板数据探讨了区域创新能力对工资差异的影响,结果发现,一个地区的创新能力对职工平均工资具有显著的促进作用。本文的研究目的有两个:第一,利用中国制造业上市公司2014-2015年的数据从微观的角度分析创新的收入效应,并且把收入分为管理层薪酬和员工工资进行分析,结果发现,创新对管理层薪酬具有显著的促进作用;但对员工工资的正向影响从统计上看不显著。第二,探讨企业规模是否影响创新与管理层薪酬、员工工资之间的关系,结果发现,创新对管理层薪酬的促进作用仅在小企业里统计上显著;在大企业里,创新对员工工资具有显著的促进作用。

二、理论分析

企业通过有意识地在知识创造活动上投资而发展技术能力,每一种不同的投资战略具有不同的生产率和收入效应。这些知识创造活动包括企业自身进行研发、从外部购买技术、对工人进行培训、技术升级等。这里我们集中于分析研发活动。

本文把创新的收入效应分为两方面:一是探讨创新对管理层薪酬的影响;二是分析创新对工人工资的影响。我们认为,创新对管理层薪酬和工人工资的影响机制是不同的:创新通过对企业绩效的影响而影响管理层薪酬,通过对生产率的影响而影响员工工资①。

国内外关于研发支出与企业绩效之间关系的研究有很多,整体上看,现有的研究表明研发支出能够促进企业绩效的提升(Hall,2000;张晶,2016)[6,7]。那么,管理层薪酬和企业绩效之间的关系如何呢?赵飞、于美香和胡治平(2015)[8]以上海证券交易所A股上市公司为样本进行实证研究,结果发现,管理层薪酬和企业绩效显著正相关。宋健和孟祺(2016)[9]以互联网上市公司为样本也发现管理层激励与企业绩效显著正相关。这样,一方面,研发支出有助于企业绩效的提升;另一方面,企业绩效的提升能够提高管理层薪酬。基于此,可以推出如下假设:

假设1:企业的创新活动能够提高管理层薪酬水平。

由于两个原因,创新对员工工资应该具有正向影响。第一,创新能够提高企业的技术能力。企业的技术能力包括专用性的管理方面和技术方面的技能、知识和经验,以及与其它企业之间的联系。员工具有这些专用性技能的企业相对于缺少这些技能的企业就具有生产率方面的优势。然而,这些技能和知识的企业专用性也会导致双边垄断问题。双边垄断问题可以通过企业和工人分享生产率租金而得到解决(Carlos and Campo,2009)[10]。第二,来自于发达国家和发展中国家大量的证据表明,处于技术进步行业中的企业更可能培训他们的员工,员工培训对企业生产率有一个很大的正向效应,当培训伴随着研发方面的互补投资的时候这种正向效应更大(Lillard and Tan,1986)[11]。一方面,研发投资具有正的生产率效应;另一方面,生产率的提升能够带来工资的提高。基于此,我们得出如下推论:

假设2:企业的创新活动能够提高员工工资水平。

创新对管理层薪酬和员工工资的影响很可能受企业规模的影响。孙维峰和黄祖辉(2013)[12]的研究结果表明,整体上看,研发支出和企业绩效存在显著的正相关关系;但进一步分析则发现,这种显著的正相关关系仅存在小企业里;在大企业里,研发支出和企业绩效的关系统计上不显著。这样,根据我们前面的分析,研发支出是通过影响企业绩效进而影响管理层薪酬的。如果研发支出仅在小企业里显著促进企业绩效,那么研发支出也应该仅在小企业里影响管理层薪酬。由此可得如下推论:

假设3:企业的创新活动仅在小企业里有助于提高管理层薪酬。

创新可分为流程创新和产品创新。流程创新会提高生产率,降低企业的生产成本;产品创新是指创造出一種新产品。Coad and Rao(2011)[13]认为,大企业更倾向于进行流程创新,小企业更倾向于进行产品创新。这样,大企业所进行的流程创新能够提高生产率,从而有助于提高员工工资,小企业的产品创新对生产率却未必有影响。Tan and Batra(1997)[14]发现,大企业更可能对员工进行培训,大企业对员工的培训能够提高生产率;而小企业倾向于不培训员工。因此企业规模很可能会影响创新与员工工资之间的关系,由此可得如下推论:

假设4:创新对员工工资的显著促进作用仅在大企业里存在。

三、变量和样本说明

(一)变量说明

1.被解释变量——员工收入。本文的被解释变量是员工收入。本文把企业的员工分为两种:一是管理层;二是普通员工。因此,我们把员工收入分为管理层薪酬和员工工资两种,计算方法为管理层薪酬和员工工资均值的对数值,分别用pay和wage表示。

2.解释变量——创新。本文的解释变量为创新。关于创新的度量可分为创新投入的度量和创新产出的度量。实践中,由于对创新产出度量计算困难,通常用创新投入来作为创新的代理变量。与文献中普遍的做法一样,我们采用研发支出与营业收入之比来衡量企业的创新,用rd表示。

3.控制变量。综合国内外相关研究,本文将以下变量作为控制变量包含在回归分析中:(1)企业规模。一般而言,企业规模越大,表明其垄断程度越高,员工也能获得较高的收入;经营较大企业的管理层,一方面需要较高的能力,另一方面也需要付出更多的努力,因此企业规模越大,管理层薪酬也会越高。本文用总资产的自然对数作为企业规模的衡量指标。(2)资本结构。资本结构与企业绩效之间的关系一直是公司金融领域的研究热点,但对于资本结构是提高了还是降低了企业绩效,目前并没有达成一致意见。但有一点可以明确,那就是资本结构会影响企业绩效。这样,资本结构通过对企业绩效的影响进而对员工收入产生影响。我们用债务总额/总资产来衡量资本结构。(3)平均销售额。平均销售额越高,表明员工的效率较高,因而能获得较高的收入。其计算方法为总销售额/员工人数。(4)固定资产比例。从资金营运能力的角度看,固定资产比率越低企业营运能力越强,进而对员工薪酬的刺激也就越大。本文以固定资产/资产总额来度量固定资产比例。(5)企业增长率。企业增长率越高,表明企业需要更多的资金用于投资,因此有可能对管理层薪酬和员工收入有抑制作用。本文用企业总资产的增长率来代表企业增长率。

(二)样本说明

本文选取2014-2015年沪深两市的上市公司作为初始研究样本,剔除同时发行B股和H股的公司以及数据不完整的公司。经过上述筛选,最后获取了2546家企业为样本,其中有1404家企业披露了研发支出,在所获取的样本中揭露研发支出的企业占到样本数据的55.1%。对于未披露研发支出的企业,其研发支出数据统一设为0。本文采用的研发支出数据来源于上市公司年报,其它数据来自于国泰安CSMAR数据库。

四、实证结果

(一)描述性统计

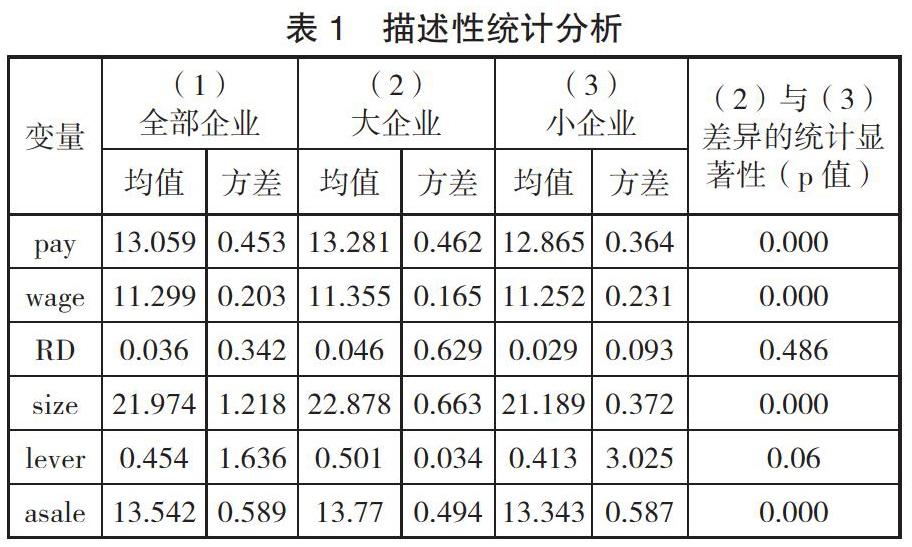

表1是对样本的描述性统计分析,同时还按照企业规模的均值把样本分为大企业和小企业,比较分析了大企业和小企业样本均值的差异显著性。从表1我们可以看出,与小企业相比,大企业的管理层薪酬和员工工资都要更高。大企业的研发强度高于小企业,从均值来看,差异还比较大,但统计上不显著,原因可能在于大企业的研发强度的方差特别大。大企业的负债比率、平均销售额、固定资产比例和企业增长率都要显著高于小企业。

(二)回归分析

我们采用如下模型对创新的收入效应进行分析:

这里,income为收入,分别用管理层薪酬和员工工资表示;year为年度虚拟变量,设2014年和2015年的值为0和1;μ为随机扰动项。全样本回归结果见表2。

我们首先看单变量回归结果,通过比较可以发现,创新对管理层薪酬具有显著的促进作用;创新虽然与员工工资也呈正相关关系,但统计上不显著。加入控制变量之后再进行比较,结论并没有改变。这就表明创新只对管理层薪酬具有显著的促进作用,而对员工工资没有影响。假设1得到了证实,假设2没有得到证实。

在控制变量中,企业规模与管理层薪酬显著正相关,但对员工工资没有统计上显著的影响。资本结构虽然与管理层薪酬、员工工资都负相关,但统计上不显著。人均销售额与管理层薪酬、员工工资都显著正相关,但从经济意义上看,人均销售额对员工工资的影响要大大高于对管理层薪酬的影响。固定资产比例与管理层薪酬、员工工资都显著负相关。企业增长率对管理层薪酬没有显著的影响,但显著抑制了员工工资。

表3是我们把样本分为小企业和大企业分别进行回归所得到的结果。结果表明,在小企业里,创新对管理层薪酬具有显著的促进作用;但在大企业里,创新对管理层薪酬并沒有统计上显著的影响;同时,从经济意义上看,创新对管理层薪酬的影响在小企业里要比在大企业里要大得多,假设3得到了证实。与之相比,创新对员工工资的影响则在大企业里统计上显著,假设4得到了证实。

(三)稳健性检验

目前,上市公司是否披露研发支出数据并没有强制要求。这样,没有披露研发支出数据并不意味着其没有进行研发活动。前文中我们把没有披露研发支出数据的企业,其研发支出数据统一设为零,这是否会影响到实证研究结果呢?本部分我们以仅披露研发支出数据的企业作为研究样本,来考察上面的结论是否受到样本选择的影响。回归结果见表4。

表4的回归结果表明,创新对管理层薪酬的促进作用仅在小企业里统计上显著;而创新对员工工资的促进作用则仅在大企业里统计上显著。这一结论与表3是一致。通过比较表3和表4还可以发现,研发支出变量的系数在表3和表4中相差不大。这就表明,本文的结论不受样本选择的影响。

五、结语

本文选取中国沪深两市制造业上市公司2014与2015年的数据为样本,采用理论与实证相结合的方法,考察了创新的收入效应。结果发现,创新对管理层薪酬具有显著的促进作用;而对员工工资没有统计上显著的影响。但进一步把样本划分为小企业和大企业则发现,创新对管理层薪酬的促进作用仅在小企业里存在;在大企业里,创新对员工工资具有显著的促进作用。这就表明,企业规模会影响创新的收入效应。

描述性统计分析表明,大企业的员工工资显著高于小企业,创新对员工工资在大企业和小企业的不同影响应是原因之一。基于上述发现,我们提出如下建议:

第一,结合其他学者的研究和本文的研究可以发现,小企业能够通过创新活动获得更高的绩效,而更高的绩效主要被股东和管理层所分享,员工却没有获得工资的提高。因此,从企业的角度来说,小企业不仅仅需要注意创新收益的实现,还要注意创新收益的分配。小企业应该加强对员工的培训,提高员工的技能,进而提高员工工资。

第二,从政府的角度来说,政府应该在整个经济中加强教育和学习。因为教育是传播知识和支持创新活动的主要工具,所以政府应投入大量的公共资金支持教育。政府还可以通过给个人和企业诸多优惠政策来为企业的创新活动提供激励。

注释:

①尽管生产率和企业绩效不可能不相关,一般而言,生产率的提高会带来企业绩效的改善。但在这里,将二者分开来讨论是有益的。

参考文献:

[1]Lucy C,John R V.Technical Change and the Structure of Employment and Wages:A Survey of the Microeconometric Evidence:Productivity,inequality,and the digital economy,2002[C].

[2]Daron A.Directed Technical Change[J].The Review of Economic Studies,2002,69(4):781-809.

[3]喻美辞,喻春娇.国际贸易、技术创新与中国城镇劳动力的技能工资差距:基于劳动力个体微观数据的实证研究[J].国际贸易问题,2016(05):16-27.

[4]Pianta M.The impact of innovation on jobs,skills and wages[J].Economia E Lavoro,2004,1.

[5]石峰.工資差异与区域创新能力的关系:基于1997-2007年中国省际面板数据的实证分析[J].南华大学学报(社会科学版),2010(02):31-35.

[6]Hall B H.Innovation and Market Value[M]//Productivity,Innovation and Economic Performance.Cambridge,United Kingdom:Cambridge University Press,2000:177-197.

[7]张晶.企业研发支出对企业绩效的影响研究文献综述[J].吉林省经济管理干部学院学报,2016(01):44-46.

[8]赵飞,于美香,胡治平.管理层激励与企业绩效的相关性研究[J].改革与战略,2015(03):60-62.

[9]宋键,孟祺.互联网上市公司管理层激励与企业绩效实证研究[J].企业经济,2016(04):115-118.

[10]Bárcena-Ruiz J C,Campo M L.R&D Investments and Sequential Wage Negotiations[J].Australian Economic Papers,2009,48(3):183-202.

[11]Lillard L A,Tan H W.Private Sector Training:Who Gets it and What are its Effects?[J].Research in Labor Economics,1986,13:247-308.

[12]孙维峰,黄祖辉.广告支出、研发支出与企业绩效[J].科研管理,2013(02):44-51.

[13]Coad A,Rao R.The firm-level employment effects of innovations in high-tech US manufacturing industries[J].Journal of Evolutionary Economics,2011,21(2):255-283.

[14]Tan H,Batra G.Technology and Firm Size-Wage Differentials in Colombia,Mexico,and Taiwan (China)[J].World Bank Economic Review,1997,11(1):59-83.

作者单位:山西财经大学金融学院

猜你喜欢

四川劳动保障(2021年3期)2021-06-09

商业会计(2016年15期)2016-10-21

财税月刊(2016年3期)2016-06-01

公民与法治(2016年11期)2016-05-17

中国教师(2009年3期)2009-03-25