逃税行为的理论分析及启示

2020-12-23 04:38徐尧

经营者 2020年22期

关键词:税率

徐尧

摘 要 逃税已经成为一个世界性问题。影响逃税行为的因素十分复杂,本文通过建立一个经过简单修改的A-S-Y模型,分析影响逃税行为的各种因素,包括税率、税收查处概率、逃税操作成本、逃税的心理成本等,并在此基础上提出治理逃税行为的对策。

关键词 逃税 税率 心理成本

逃税是指违反税法规定采取措施少缴税款的行为,几乎伴随税收制度存在,已成为世界性问题,即便在发达国家,逃税亦是较为普遍的现象。据统计,美国因纳税人偷逃税款导致国家每年税收损失超过1万亿美元,税收损失在30%~45%之间,且未看出明显控制的迹象。其他国家的税收偷逃现象也较为严重,22个高收入国家(包括法、德、英、美等)以及9个中等偏上收入国家(包括匈牙利、南非、韩国、希腊等)税收损失一般在35%左右[1]。

就中国而言,随着近年经济的繁荣和科技的发展,逃税手段、金额屡屡创新,引起各方面的密切关注。同时,随着金税三期系统的上线、大数据的应用,税务征管手段也逐步更新。

通常,根据效用最大化原则,纳税人逃税是期望通过少缴、不缴税款获取更大的经济利益,但逃税行为也受到成本制约,比如可能受到处罚及承受心理负担。对理性纳税者而言,逃税一般存在一个最佳数额。本文通过对A-S-Y模型的简单修改,分析逃税行为及其影响因素。

一、逃税行为的理论模型

A-S模型设计逃税理论的基本前提假设是假定纳税人为风险厌恶型,主要框架是纳税人逃税一旦被查处,其处罚金额与未申报所得额正相关,引申得出影响逃税的因素主要有三个:税率、被查处概率及罚款倍数。Yatzhaki在1974年为更符合现实情况,对模型进行了修正,以所逃税款为罚款基础,并在模型中加入其他抑制逃税的因素,假设逃税被发现概率与逃税金额正相关,得出被查处概率的提高会抑制逃税行为的结论。

(一)模型框架

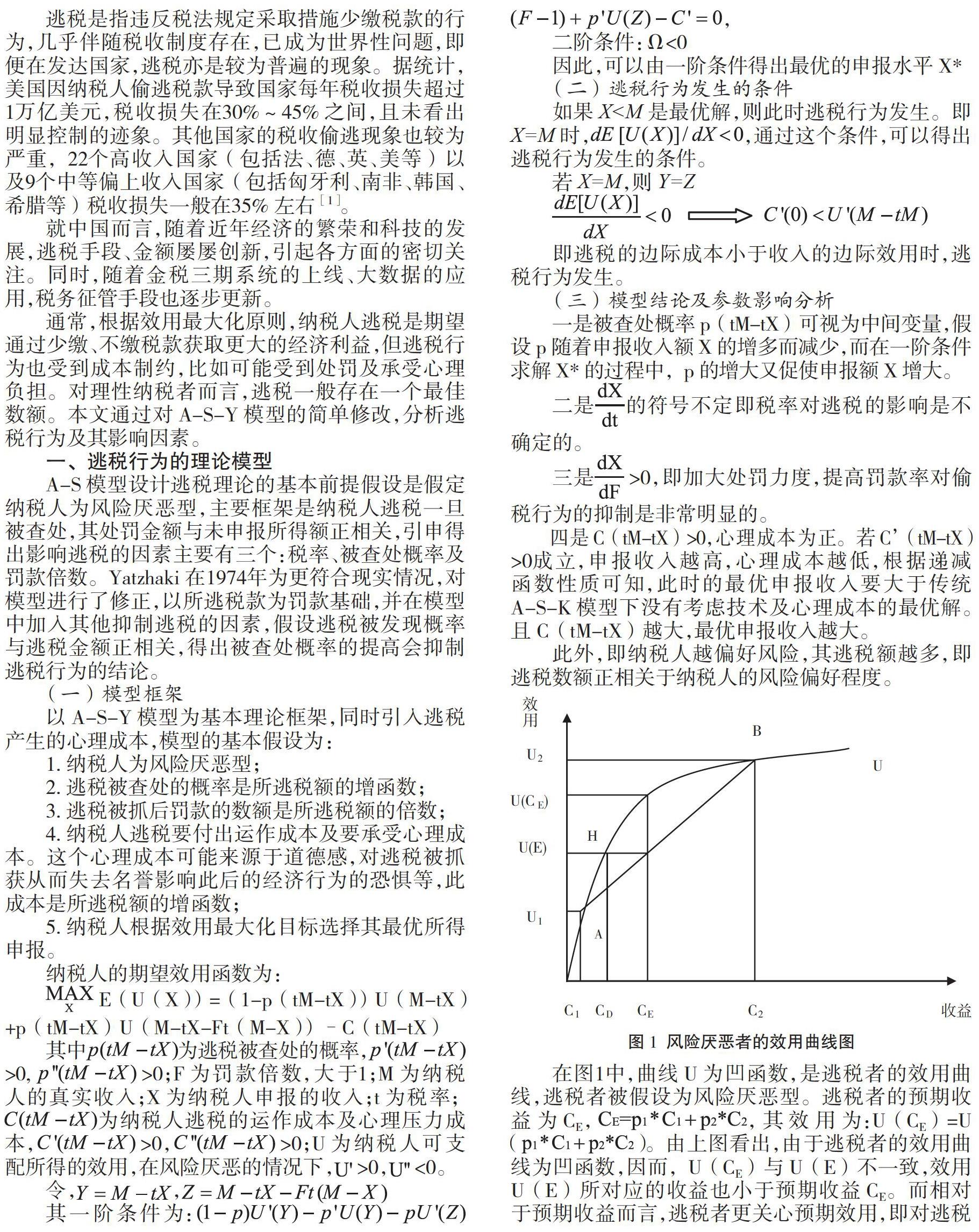

在图1中,曲线U为凹函数,是逃税者的效用曲线,逃税者被假设为风险厌恶型。逃税者的预期收益为CE,,其效用为:U(CE)=U()。由上图看出,由于逃税者的效用曲线为凹函数,因而,U(CE)与U(E)不一致,效用U(E)所对应的收益也小于预期收益CE。而相对于预期收益而言,逃税者更关心预期效用,即对逃税者来说,更关注CD和U(E),而非CE和U(CE)。因此,基于模型假设,逃税者为风险厌恶者,CD为风险收益CE的确定性等价,即逃税所带来的有风险的预期收益CE与无风险收益CD相当,CE-CD为风险升水。边际风险升水随效用曲线U的凹性递增。

二、模型的经济含义

(一)被处罚概率对税收交纳的良性循环作用

一方面,被稽查的概率与逃税额的增加正相关,即征税机关越容易注意到逃税多的纳税人,该纳税人被税务稽查的概率越高;另一方面,随着被查处概率的提高,纳税人相对小心谨慎,从而抑制随后的逃税。因此,有效治理逃税行为是否构成良性循环,与税收征管部门的措施是否得力直接相关。

根据上文分析,遭受处罚的概率越高,隐匿的收入所得就越小,逃税动力就越小。遭受处罚的概率由多个因素综合决定,可分解为被稽查的概率、稽查时被查出的概率以及查出后被处罚的概率。

1.被稽查的概率。与国家政策、税务机关是否重视税务稽查有关。税务机关是否对逃税行为零容忍,稽查动机是否强烈,对逃税者被稽查的概率有决定作用。

2.稽查时被查出的概率。这取决于三点。第一,税收制度。第二,稽查技术。税务机构与银行、企业之间的联网能否构建科学严密的征管体系,税控装置及大数据的应用能否精准实施税收风险监控等。第三,税务稽查人员是否具有较高的职业素养及业务能力。

3.查出后被处罚的概率。这与税收征管执法是否严格有关。若税收执法较为随意,是否被处罚视纳税人的身份有一定弹性,则逃税者就有可能逃脱处罚。

(二)税率的双重作用

模型中,税率的高低对纳税申报收入额的影响不确定,这是因税率上升导致了两种效应。一是提高税率导致纳税人逃税的边际效用增大,可能导致其偷逃税额增多,这是替代效应,反方向影响申报额。二是税率提高减少了纳税人的可支配收入,在收入减少的情况下,假设为绝对风险回避递减的纳税人偏好减少冒险,增加申报金额,这为收入效应,正向影响纳税申报额。在模型中,两个效应方向相反,哪一个更大并不确切;而在现实经济活动中,替代效应往往更大一些。

(三)纳税人并不完全是超越道德的经济理性人

通常的经济学研究假定纳税人完全经济理性,但纳税人在决策是否逃税时,除了考虑经济利益增加的效用外,通常还会受到法律和道德的影响,至少不是完全不考虑对社会的贡献,以及逃税产生的心理压力也要一并考虑。进行纳税决策时,社会伦理及道德必然不同程度地影响纳税人,在考虑财富增加的同时,必须考虑由此带来的心理成本。

(四)逃税的操作成本

逃税者若想成功逃税,需采取某些手段,如伪造、变造账簿和记账凭证,伪造合同,虚开增值税专用發票,通过跨国公司转让定价,通过关联交易转移成本等。这些逃税的实现方式难易程度不同,必然产生相应成本。总体来说,逃税的操作成本取决于税收法制和征管制度是否完善健全。

三、对现实的启示

(一)税收制度方面

一旦逃税的心理道德边际成本小于收入的边际效用时,逃税行为发生。从国家税制上来说,如税制设计有违税收公平原则,打击逃税不力,导致依法纳税者心理不平衡,纳税人逃税的心理压力会大大降低,或者影响效用曲线的弯曲程度,从而影响依法纳税。

因此,在税收制度方面,应设计合理科学的税收负担率,以减少逃税的收益,均衡考虑税率的收入效应和替代效用;同时,推进专业化、信息化管理,加强对逃税行为的惩治,维护税收秩序,优化税务执法,运用征管措施,确保各项税收政策落实到位,提高逃税成本。

(二)社会诚信体系建设方面

逃税有相应的心理成本,与社会诚信体系的建设、纳税人的道德操守有关。企业和个人诚信纳税会获得较好的声誉,与其他企业或个人进行经济合作也会变得相对容易。而偷税者的违法行为,会使其失去诚信,影响合作。

因此,要通过税收教育,推进纳税信用与其他社会信用联动管理,加强信息共享,增强社会诚信意识,提高信用水平,缔造诚信纳税的社会文化氛围,提升纳税人的税法遵从度,对偷逃税者不仅给予处罚,还在全社会范围内予以通报。让依法纳税者获得诚信正向的社会效用,让逃税者为其违法行为付出社会和经济代价。

同时,在纳税宣传中,不应该只强调公民的纳税义务,还要强调纳税人的权利。在现代社会,公民依法照章纳税,政府提供必要的公共产品,这之间实际是一种契约关系。纳税人只有意识到自己所纳的税款购买了公共产品,享受到了相应的权利,才有自愿纳税的动力。

(作者单位为中国远洋海运集团有限公司)

参考文献

[1] 伊扎基.所得税规避行为的理论分析[J].公共经济学,1974(3):201-202.

[2] 傅江景.逃税行为的经济学分析[J].学术交流,2001(2):97-100.

[3] 李文.逃税的经济分析[J].涉外税务,2002(12):10-15.

[4] 刘芳,陈平路.逃税行为及影响因素的理论分析[J].武汉理工大学学报(交通科学与工程版),2004(1):84-87.

[5] 杨碧云,易行健,易君健.个人所得税逃税理论模型的演进及对我国的启示[J].当代财经,2003(8):32-38.

[6] 郝春虹.传统逃税理论模型的进一步修正:以中国现行税制为框架[J].税务与经济(长春税务学院学报),2006(3):8-15.

[7] 陶晨慧.我国个人所得税自行申报决策行为分析[J].经济论坛,2010(2):72-77.

猜你喜欢

财会学习(2020年2期)2020-02-14

公民导刊(2019年4期)2019-06-11

三联生活周刊(2018年34期)2018-09-05

人民周刊(2017年9期)2017-06-14

印刷技术·数字印艺(2015年1期)2015-03-10

现代营销·经营版(2011年2期)2011-05-14