房地产企业预算管理的优化研究

2020-12-28 06:49王永妍

管理会计研究 2020年3期

王永妍

【摘要】本文从房地产企业的业务特征与预算管理现状出发,以保障企业战略落地與强化项目管控为导向,对房地产企业的预算目标体系设定、预算执行监控以及预算考核的重难点进行分析,并提出相应的优化建议,对房地产企业强化预算管理具有一定的借鉴意义。

关键词 预算管理,房地产企业,战略落地,项目管控

*本文受国家自然科学基金面上项目<项目批准号:71672007>、国家社会科学基金一般项目<项目批准号:19BJY022>、江苏高校优势学科建设工程资助项目

房地产行业以开发项目为主导。由于房地产项目具有产业链纵深、流程复杂、开发周期长并受国家宏观调控影响大的典型特征,因此,如何确保企业战略能够成功落地、强化项目管控,是房地产企业管理的重点和难点。作为保障战略目标实现和强化管控的重要工具,预算管理在房地产企业中广泛应用,然而在实践中,效果却往往不尽如人意,存在着预算目标体系混乱、业务部门预算参与度低、预算监督考核力度弱等一系列问题(于化瀛,2016;费秋波,2018;韩新鸿,2018;李宝霞,2018),导致预算管理流于形式。为此,很多学者提出了对策建议,包括完善预算编制体系、强化预算执行的反馈与监控、健全预算考核与激励机制、加强业财沟通、形成预算管理文化等(费秋波,2018;韩新鸿,2018;李宝霞,2018;霍二珠,2020)。然而这些研究更多的是基于预算管理的基本功能,提出相对宽泛的改进建议,与房地产行业的核心特征结合并不紧密,普适性有余,而行业针对性不足。

随着国家宏观调控的不断深入与行业竞争的日趋激烈,房地产项目利润空间被不断压缩,不确定性持续增加,房地产企业要在目前的经营环境中取得竞争优势,持续健康发展,更需要强化预算管理,使其成为促使房地产企业战略落地和强化项目管控的有效工具。

结合房地产行业的特征,笔者认为在预算制度设计时需要重点在三个方面实现突破。

一、设定战略目标、项目目标与年度预算目标相互衔接的预算目标体系

合理的预算目标体系是保障战略落地的重要途径,也是进行项目监控与考核的基础。

为了使战略能够成功落地,企业需要将战略目标分解到各个年度,形成企业的年度预算目标。房地产企业年度预算目标的实现又需依托于公司开发的各个项目。而房地产项目开发周期长,通常跨多个年度,且受外界环境影响较大,不确定性较高。因此,对房地产企业而言,如何将战略目标合理地分解落实到每一年、每一个项目,如何实现企业的年度预算目标与项目目标之间的衔接,是其目标体系构建的难点与重点。在现实中,很多企业的战略目标、年度预算目标与项目目标之间往往相互不匹配,无法形成有效支撑,从而导致预算向上无法落地战略,向下脱离了其经营载体——项目运营的实际,被诟病为“劳民伤财”的一件事情。

那么,如何将企业的战略目标、年度预算目标与项目目标整合在一起,形成相互衔接的目标体系呢?笔者认为,应从以下四个方面着手。

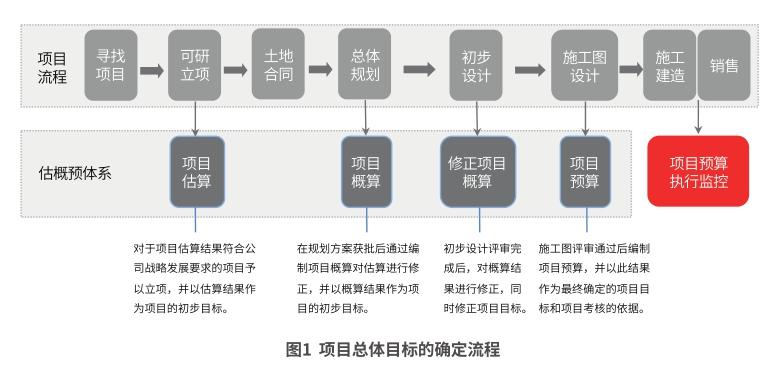

第一,衔接战略目标与项目目标。以企业的战略目标作为寻找项目的基准要求,在项目立项后,通过在项目前期不同阶段编制项目估算、概算、预算,逐步测算、修正、确定项目的总体目标,修正的过程中应保证项目估算能够匡住项目概算,项目概算能够匡住项目预算,从而保证项目承接战略的同时具备合理性,项目总体目标的确定流程如图1所示。同时,根据项目节点和进度计划,将项目总体目标进一步分解为项目的年度目标。

第二,衔接战略目标与年度预算目标。将战略目标分解到年度,形成企业未来3—5年的年度预算目标。

第三,衔接年度预算目标与项目目标,以项目为载体,促进企业年度预算目标的实现。各项目未来3—5年各年度的目标汇总后应能支撑企业未来3—5年各年度预算目标的实现,如有不足则由拟建项目来承担。需要注意的是,今年的不足,原因至少在两年前;而后年之成果,也将源于今年的种植。因此,企业需要预判当前的在建项目对企业未来3—5年年度预算目标实现的支持情况,并将未来期间预算目标无法实现的这部分差额,落实为当前的拟建项目目标。通过拟建项目向在建项目的不断转换,实现项目对企业战略的支撑。

第四,确保目标体系的动态适应性。每一预算年度结束后,应对预算执行的实际情况进行分析总结,并对企业及各项目未来3—5年的年度目标进行滚动调整,如有必要可修正战略,以增强预算适应环境的能力和可执行性。目标体系的内部逻辑详见图2所示。

二、强化以项目管控为重点的预算执行监控机制

有效的预算执行监控机制是及时纠正预算执行偏差,进行事中控制,确保预算顺利执行的有力工具。

对于房地产企业而言,项目是其经营载体,项目预算的执行情况将影响企业的成本费用、销售回款、资金支付等一系列安排。因此,项目预算的有效执行是企业预算顺利完成的基础,房地产企业预算执行监控应以项目管控为重点。

房地产项目流程复杂、环节众多,从决策阶段的可研立项、规划设计、初步设计、施工图设计,到执行阶段的招标采购、施工组织、竣工结算、对外销售,整个项目周期通常为3—5年。随着项目投资地域和开发面积的不断扩大,总部对项目实施有效管控,尤其是对项目成本及资金的有效控制变得更加困难。在现实中,经常会出现项目的最终执行结果较大地偏离了可研立项时所设定的项目目标的情形。那么如何在预算执行环节强化项目管控呢?笔者认为,应重点解决以下两个问题:一是如何将寻找项目时设定的项目目标顺利地传递到项目的实施阶段;二是如何系统、动态、及时地对项目成本和资金动向进行全程监控,以便及时发现异常,并在其他地方找到弥补和调整的空间。

猜你喜欢

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28