加密货币的创新发展

2021-01-21 07:18辛建轩

哈尔滨工业大学学报(社会科学版) 2021年1期

孙 英,辛建轩

(1.工业和信息化部机关服务局外事中心,北京100804;2.哈尔滨工业大学 经济与管理学院,哈尔滨150001)

引 言

2008年全球金融危机爆发之后,当年11月1日中本聪(Satoshi Nakamoto)在P2P foundation网站上发布文章《比特币:一种点对点的电子现金系统》,历史上第一个加密货币——比特币就此诞生。或许是对法定货币体系的不认可让中本聪产生了创造比特币的想法,而这个观点和著名经济学家哈耶克著作《货币的非国家化》中表达的观点有些相似,哈耶克在这本书中提出了一个革命性建议:废除中央银行制度,个人可以发行货币并且自由竞争[1]。

加密货币的实质是当代网络信息技术与密码学的结合,颠覆了人们对货币流通方式的传统认知[2]。与法定货币相比,加密货币最大的特点的是去中心化,即没有集中的发行方,所有人都有机会参与加密货币的发行。加密货币可以无障碍地在全世界范围内流通,其他人无法知道交易双方在现实世界中的真实信息,即交易具有匿名性[3]。

比特币诞生以来,其价格的多次暴涨可以说是全球加密货币热潮的催化剂,随着加密货币支持者的不断创新,一大批加密货币接连诞生,进而逐渐形成了加密货币市场,并且规模仍在不断扩大。根据第三方专业机构coinmarketcap统计数据,截至2020年8月25日,市场上共有1006种加密货币,其总市值超过3644亿美元。

虽然加密货币自诞生起已经发展了12年,由于加密货币底层技术及政府监管等原因的限制,至今为止没有任何一种加密货币能像传统法定货币一样作为交易的媒介被人们广泛使用,因此加密货币扮演的角色仍然是一种特殊的风险资产,而不是货币[4][5]。 2019 年 6 月 8 日 Facebook 发布的Libra白皮书对这一局面发起了冲击,许多国家不甘落后,均加快了加密货币的相关研究和布局,特别是中国央行已经开启了数字货币落地和试点工作,由于数字货币跟未来全球各国的货币主权和金融安全息息相关,全球数字货币的竞赛似乎一触即发[6]。

一、加密货币的发展历史及现状

加密货币诞生元年到今天,从比特币一枝独秀的局面发展到今天的百花齐放,这与比特币价格的暴涨有很大关系。比特币价格在2017年底暴涨,自此比特币与加密货币的概念被人们所熟知。当下主流的加密货币有比特币、莱特币、以太坊、泰达币、瑞波币等。表1向我们展示了2020年8月25日总市值占比排名前五的加密货币相关信息,图1则展示了主流加密货币市值占比的动态变化。我们可以从图1看出,在加密货币发展早期,比特币可以说是“独领风骚”,这种情况在2017年开始发生改变,这期间许多其他加密货币也逐渐发展成熟,但是比特币的市值占比始终第一。

表1 市值排名前五的加密货币

图1 主流加密货币市值占比

从加密货币诞生到今天,已经历过数次优化,其目的主要是强化加密货币的货币属性。加密货币的发展大致可分为三个阶段:第一阶段以比特币的早期发展为代表,时间大致为2009—2014年。在这一阶段加密货币以区块链作为数据结构。以比特币为例,比特币的发行基于工作量证明(Proof of Work,PoW)机制,挖掘新区块的概率等同于该节点的算力占比[7],这种机制也存在一定的问题,如高确认时间、高交易手续费和低流动性等,这些问题导致比特币无法像货币一样流通。但由于比特币诞生早,总量有限及具有稀缺性,比特币价格居高不下,这些导致比特币具有避险资产属性,因此特币也被称为“数字黄金”[8]。第一阶段的加密货币有一定的保值属性。

第二阶段是2014年诞生的,以以太坊为代表的加密货币。以太坊同样使用了区块链技术,但是与比特币相比,以太坊具有平台属性,这使其可以作为应用平台的代币[9]。以太坊的挖掘是基于Proof of Stake(PoS)机制[10]。 在这种共识算法中,矿工持有的股份决定了挖掘新区块的概率,因此以太坊的数据处理速度相较于比特币更快。但这类加密货币币值波动仍然很大,且大规模应用也并没有落地。

第三阶段是诞生了以泰达币为代表、一大类币值稳定的加密货币。币值相对稳定的加密货币也被称为稳定币,这也是在金融领域应用频率最高的一类加密货币[11]。理想的稳定币应该有九个特点:(1)支付便捷;(2)作为一种价值衡量;(3)可以累积价值;(4)承受市场的剧烈波动;(5)较低的维护成本;(6)具备适当的扩展性;(7)保护隐私且去中心化;(8)有足够的灵活性,能适应不断变化的全球和地方法规;(9)为交易和套利交易提供透明度。

目前主要有三类稳定币:法定货币抵押的稳定币、加密货币抵押的稳定币、无抵押/算法式的稳定币。2019年是稳定币发展最快的一年,是稳定币生态系统的一个转折点,稳定币全球范围内的接受度在这一年大幅增加。

图2 加密货币发展的三个阶段

二、加密货币的优势与面临的挑战

以比特币为代表的加密货币自诞生以来就争议不断,支持者认为加密货币是金融科技的重要创新,代表了未来货币的方向;反对者则认为加密货币没有价值基础,其价格是投机炒作所产生的泡沫[12][13]。 这两种观点都有各自的道理,接下来分析加密货币的优势与存在的一些问题。

(一)加密货币的优势

加密货币具有交易匿名性。加密货币的核心是实现两个或多个账户之间金融交易的分布式记账,其中每个账户是匿名的,无需任何中央机构的审核即可创建账户,创建账户的用户拥有一个公钥及私钥,用户在交易活动中只需对外公布公钥接受转账并使用私钥确认交易[14]。其中公钥和私钥类似银行账户的户头和密码,但交易双方并不知道对方在现实世界中的真实个人信息,面对的只是一串字符表示的公钥。

加密货币具有去中心化的特性。由于加密货币的分布式记账的机制,加密货币交易确认的权限被分散开,保证了没有人有特权记账,或是更改交易信息,所有被确认的历史交易信息都可以在区块中查询到,并且无法更改。负责确认交易的参与者被称为“矿工”,矿工确认有效的交易并将其打包到新的区块中。加密货币网络利用密码学原理,通过设定随机的哈希值来给矿工布置任务,该算法设定很困难的计算题让所有矿工节点计算,第一个计算出正确结果的矿工将会获得记账权,而记账权的随机性达到了去中心化的目的[15]。

(二)加密货币存在的问题

加密货币具有一定的网络安全隐患。当攻击者提供的算力足够高时,就有机会篡改加密货币网络中的交易信息,达到盗取加密货币的目的[16]。虽然在理论上这种攻击是可行的,但是在市场经济下,攻击者很难做到算力垄断。

加密货币币值波动大。相较于汇率或者其他金融资产,一般而言加密货币的波动性更大,因此具有较大的金融风险。比特币价格在2017年12月中暴涨了20倍;2020年3月12日,因受疫情带来的恐慌情绪影响,除了稳定币的所有加密货币的跌幅均超过20%。加密货币的价格就像“过山车”,这种高风险性令部分投资者望而却步,这也在一定程度上限制了加密货币的稳定发展[17]。

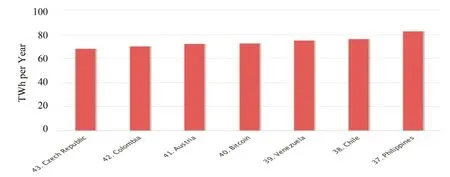

加密货币的发行消耗大量的能源,造成了严重的碳排放,浪费资源的同时污染环境。以比特币为例,根据digiconomist.net网站公布的统计结果,2019年比特币挖矿年耗电量约为72.50 TWh,超过奥地利2019年全国耗电量,而且每年的挖矿能源消耗量正在不断增加。挖矿的高能耗可能在未来造成一定的环境问题[18][19][20]。

图3 2019年比特币挖矿耗电量

三、加密货币的最新应用

(一)Libra

2019年6月18日,Facebook发布Libra白皮书1.0,其影响力远超之前所有的加密货币,引起了全球金融领域的震动。Libra旨在建立一套去中心化区块链、低波动性、无国界的加密货币和为数十亿人服务的金融基础设施。与比特币等加密货币不同,如果Libra按预期进入应用阶段,那么Facebook将建立以Libra为中心的生态系统,形成新的跨境支付途径,同时将会威胁美元在全球结算体系中的主导地位,主权国家的货币地位也将受到冲击。图4向我们展示了Libra的要素。

图4 Libra的三个要点

但是Libra白皮书1.0发布以来,Libra进展并不顺利。首先Libra面临主要国家监管层明确反对。2019年7月11日,美联储主席鲍威尔在参议院银行业委员会的听证会上表示,需要细致、耐心地评估Facebook数字货币Libra的风险。8月21日,欧盟反垄断监管机构已经在探讨对Libra数字货币项目进行反垄断审查,9月13日,法德发表联合声明称,任何私营实体都不能拥有国家主权固有的发行货币权,反对加密数字货币Libra在欧洲推行。此后,Libra开始面临主要协会成员的退出,PayPal、MasterCard、Visa、Stripe、Mercado Pago,以及电商巨头eBay先后宣布退出项目。10个月以后,经过多方协调,Facebook在2020年4月16日发布 Libra白皮书2.0。Libra白皮书2.0相较于之前的版本主要有四个关键更新:

(1)提供锚定单一法币的稳定币,缓解对货币主权的挑战,明确与各央行合作,会发行基于单一法币的Libra币。

(2)通过强大的合规性框架提高Libra支付系统的安全性。

(3)在保持其主要经济特性的同时,放弃向无许可系统的过渡计划。

(4)为 Libra的资产储备建立强大的保护措施。

尽管Libra具有其他加密货币无法比拟的优势,但仍然面临一些问题。Libra目前以少数的几家公司担任分布式记账的任务,这种小规模的“去中心化”并不是真正意义上的去中心化。其次,Libra试图建立无国界的具有强大市场包容性的基础体系,为全世界人民提供普惠金融服务,但由于各国市场制度差异巨大,对于消费者保护、隐私保护、产权保护等均有适合本国国情的不同监管框架,Libra如何在此基础上形成统一的监管框架仍然是个问题[21][22]。

(二)央行数字货币

央行数字货币(CBDC,全称为Central bank digital currencies)并不是纸币的电子化,而是一种全新的货币。英格兰银行在CBDC的研究报告中这样定义央行数字货币:中央银行数字货币是中央银行货币的电子形式,任何实体都可以使用它来付款和储值[23]。央行数字货币与比特币等加密货币有着本质的不同,央行数字货币采用100%缴纳准备金,是中央银行负债及信用担保,属于国家主权货币。而比特币等加密货币没有担保,所以央行数字货币将更加稳定。

虽然中国很早之前就部署了央行数字货币的发展计划,但是其进程在Facebook发布Libra白皮书后才迅速推进,其目的为保护中国自己的货币主权和法币地位。2020年4月14日一张央行数字货币在农行内测的照片传出,随后央行官方回应,数字货币正在深圳、雄安等地内测。央行的数字货币体系的核心要素主要有三点:“一币、两库、三中心”。“一币”是指由央行负责数字货币的“币”本身的数据要素和数据结构;“两库”是指数字货币发行库和数字货币商业银行库;“三中心”指的是认证中心、登记中心、大数据分析中心[24]。

除中国外,各国政府也在积极发行数字货币,以此在数字货币的竞争中抢占先机。表2为各国推进数字货币的重要事件节点。各国积极推进数字货币不仅是为了保护货币主权,也是考虑到数字货币巨大的发展潜力。纸质货币发行存储及维护的成本都很高,而数字货币能够很好地解决这一问题。此外,政府无法观察货币投放后流通和使用的详细情况,而数字货币可以随时采集货币流通过程中的所有信息,因此可以为货币政策的制定与实施提供参考[25]。从目前央行公开的信息看,尽管央行数字货币采用可控匿名的方案,但央行可以通过大数据等技术来进行交易特征识别,这有利于政府反洗钱、反逃税、反贪污、反恐怖融资等调查工作。

表2 各国央行数字货币的最新进展

(三)人民币数字货币(DCEP)与Libra的关系

各国都是在Facebook发布Libra白皮书之后加速推进央行数字货币的战略部署,可以说Libra白皮书的发布代表着未来加密货币发展的新方向,即结束野蛮生长阶段,加密货币合规落地到大规模应用时代即将到来。从战略角度来看,DCEP的发布展示了中国政府维护货币主权决心,全球数字货币竞争正式拉开序幕。如果Libra先于DCEP占据中国市场,那么中国央行无法对它进行有效监管,Libra会侵蚀人民币主权。因此中国央行将Libra视为针对人民币国际化的挑战,所以加速推出DCEP予以应对。表3展示了DCEP与Libra的异同点。与传统加密货币不同的是,DECP与Libra均属于稳定币,且有强力的担保,但是为了达到一定程度的控制作用,DECP与Libra均放弃了完全的去中心化,交易匿名也是在可控的范围内,这其实违背了中本聪创造的加密货币理念。

表3 DECP与Libra的对比

无论是Libra、DCEP或者未来诞生的央行数字货币,我们都可以预见数字货币将很快走进每个人的生活,全球数字货币时代的大幕已经拉开。即便如此,短期来看纸币也将继续存在,第三方支付也将长期与数字货币支付并存。如果国家间加强技术交流与合作,增强数字货币技术稳定性的同时又能确保数据安全,那么数字货币将会更快的普及。

结 语

随着区块链技术的不断完善与发展,加密货币也不断“进化”,近一年以来Libra与央行数字货币的快速推进说明加密货币革命已经开始,也许在不久的将来就可以进入大规模应用阶段,这也是加密货币技术发展的必然趋势。相较于如比特币等传统加密货币或者法定货币,Libra与央行数字货币更具有优势。除中国外,其他各国也先后加速央行数字货币的布局,以争取在数字货币的竞争中抢占高地。从目前形势来看,人民币数字货币已经在内测阶段,在这场数字货币革命中我们并没有落后,也许不久的将来人民币数字货币将走进家家户户。

猜你喜欢

英语文摘(2021年6期)2021-08-06

成都信息工程大学学报(2021年2期)2021-07-22

电脑爱好者(2020年6期)2020-05-26

小学生学习指导(低年级)(2019年5期)2019-04-29

小学生学习指导(低年级)(2018年4期)2018-03-12

海峡姐妹(2017年10期)2017-12-19

三联生活周刊(2017年33期)2017-08-11

课堂内外(小学版)(2017年5期)2017-06-07

银行家(2017年1期)2017-02-15

CHIP新电脑(2014年8期)2014-08-13