两种病种成本测算方法的对比实证研究

2021-01-21 09:47袁淑婷邵明慧蒋婷婷原浩爽

中国医药导报 2020年36期

袁淑婷 陈 颖 邵明慧 蒋婷婷 原浩爽

北京大学人民医院财务处,北京 100044

2019 年6 月,国家医疗保障局发布了相关通知,确定北京、上海等全国30 个城市为按疾病诊断相关分组(DRGs)付费国家试点城市,自此医保支付方式从“按项目付费”到“按病种付费”的变革在全国范围内提上日程[1]。统一、有较强可比性和可操作性的病种成本核算方法亟需确立,以应对国内大部分医院信息系统水平不高、成本核算数据基础不健全导致病种成本核算开展困难的问题[2-5]。本研究通过两种方法(一是基于患者收费情况测算成本核算;二是基于临床路径成本发生地进行成本归集的病种成本核算)对病种成本进行核算。根据结果对两种方法进行比较分析,探讨其使用心得。

1 资料与方法

1.1 一般资料

资料来源于北京市和江西省5 家三甲医院2019 年全年样本病种的病案首页数据,同时设计发放调研表进行成本基础数据采集,病种从2020 年1 月2 日国家卫生健康委办公厅《关于印发有关病种临床路径(2019 年版)的通知》(国卫办医函〔2019〕933 号)[6]所发布的2019 年版224 个有详细临床路径的病种中进行筛选,选择标准为各样本医院中数据库结算病例数较多、诊疗流程较规范、临床路径较明确的病组。具体病种名称为:髋关节骨关节炎(原发性或继发性),行全髋关节置换术(以下简称“髋关节骨关节炎”,ICD-10 编码为M16);重度膝关节骨关节炎,行全膝关节置换术(以下简称“膝关节骨关节炎”,ICD-10 编码为M17);慢性扁桃体炎,行扁桃体切除术(以下简称“慢性扁桃体炎”,ICD-10 编码为J35);老年性白内障,行白内障超声乳化摘除术+人工晶状体植入术(以下简称“老年性白内障”,ICD-10 编码为H25);原发性肝细胞癌,行部分肝切除或肝叶切除术(下文简称“原发性肝细胞癌”,ICD-10 编码为C22)。

1.2 方法

1.2.1 调研方法 第一种方法需导出2019 年全年病案首页病种费用信息,对费用信息中的异常数据进行纠偏,咨询专家决定数据是否剔除;第二种方法对成本数据发放调研表进行调研[7-11],方法根据调研表中医护人员工作时间和平均工资测算直接人力成本,设备使用情况测算直接固定资产折旧费,卫生材料使用情况测算直接卫生材料费,药品使用情况测算直接药品费用等;根据调研表中全院及科室间接费用数据、全院医疗收入、手术时长,占用床日数等指标分摊计算间接费用。

1.2.2 成本构成 将病种成本分为直接成本和间接成本。直接成本:①直接人力成本;②直接卫生材料费;③直接药品费;④直接固定资产折旧费;⑤医疗风险基金。间接成本:①间接人力成本;②间接卫生材料费;③间接药品费;④间接固定资产折旧费;⑤间接无形资产摊销费;⑥间接其他费用[12]。

1.2.3 直接成本的计算方法 第一种方法中直接人力成本和直接固定资产折旧费由调查表调研得出;直接卫生材料费、直接药品费和医疗风险基金由病例病案首页病种费用信息直接计算得出。

第二种方法分别计算成本分类为病房成本、手术麻醉成本和检验成本。病房成本和手术麻醉成本中的直接人力成本、直接固定资产折旧费(设备使用费用)、直接卫生材料费和直接药品费均由调查表调研得出;医疗风险基金由病例病案首页病种费用信息的平均总费用计算得出,再根据收入与费用是相配比的会计逻辑[13],分摊到病房成本、手术麻醉成本和检验成本三大类成本中;检验成本中的除医疗风险基金外的其他直接费用,通过调研表中调查出的数据进行分摊计算,具体公式如下:检验各项直接成本=检查化验科室各项直接费用×某病种检查化验收入/(全院检查收入+全院化验收入)。1.2.4 间接成本的计算方法 间接成本根据收入与费用是相配比的会计逻辑[13],即“收入必然耗费资源,资源耗费形成成本”[14],建立收入与成本之间的关联性。第一种方法采用单例病种收入与医疗收入之比分摊全院各项间接成本。第二种方法根据不同成本核算单元的医疗特点选择分摊系数[15]:病房成本选择实际占用总床日数,手术麻醉成本选择手术时间或手术例数,检验成本选择收入做为分摊系数。

2 结果与分析

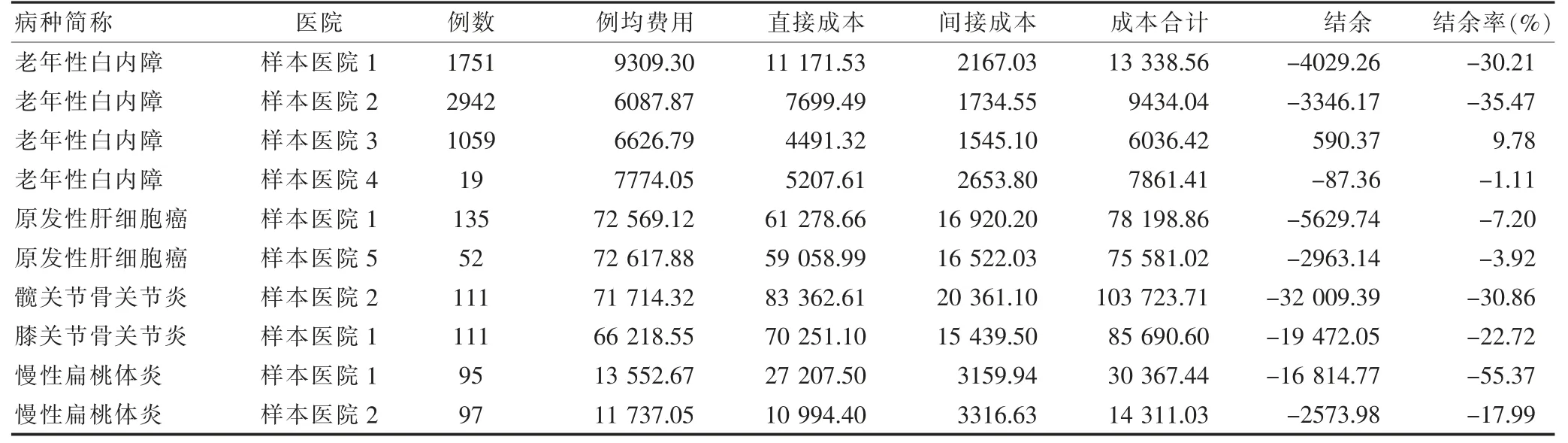

基于患者收费情况测算的成本测算结果:老年性白内障结果差异较大,主要原因是直接人力成本的不同,最高为6176.67 元,最低为1164.96 元(此医院为某眼科医院),由此可见临床人员的效率会对成本产生较大的影响。慢性扁桃体炎的差异同样为直接人力成本,样本医院1 的人力成本是样本医院2 的10 倍,工作时间长且占用人数多,需进行适当的控制。在此方法下所有病种中直接成本占比大部分在80%左右,最低为样本医院4 的白内障病种,直接成本占成本合计的66.24%,很大原因在于其直接人力成本的控制较强。见表1。

根据临床路径成本发生地进行成本归集的成本测算结果:样本医院3 老年性白内障病种与第一种测算方法的差异在于直接卫生材料费,因人工晶状体型号多,价格差异过大,医生的经验可能会对调查结果产生影响。髋关节骨关节炎和慢性扁桃体炎测算的直接成本不同程度的低于第一种方法测算的成本,主要因为调研表所调查出的直接卫生材料费较实际使用费用数据低,提示该病种有成本控制空间。在所有病种中大部分直接成本占比低于80%,最低同样是样本医院4 的白内障病种;部分病种的直接卫生材料费低于第一种方法的测算结果,提示这部分病种存在卫生材料成本管控空间。见表2。

3 讨论与建议

3.1 两种测算方法的比较

本研究采用的第一种方法的成本数据主要以样本医院2019 年度所有符合要求的病例病案首页病种费用信息为基础,这种方法在病种实际成本和收费之间建立起了合理的相关性[16],结果更加贴合实际。但病案首页费用信息获得较为困难,不适合跨省市大范围的研究,当样本医院中某病种病例数不足或总费用的差异性很大[2]时,测算的病种成本结果差异性也较大,平均成本的代表性不足,此种情况下使用此种方法进行成本测算的意义较为局限。且此方法在间接成本的分摊中,仅采用单例病种收入与医疗收入之比分摊全院各项间接成本,较为粗犷。

表1 基于患者收费情况测算的成本测算结果(元)

本研究采用的第二种方法的成本数据主要基于调研表的调研结果,对临床人员填写调研表的准确性要求高。此种方法使用时需注意对于因手术内植物材质、品牌等导致成本差异比较大的病种,可将植物材质单独考虑,以增强成本测算的合理性。在间接成本的分摊中,第二种方法根据不同成本核算单元的医疗特点,选择采用不同分摊系数,这种方法对医院信息化程度要求高,但更加科学合理。

3.2 两种测算方法的使用体会

第一种方法基于患者病案首页数据的测算方法十分灵活,可以很好的满足医院内部管理的需求,实时反映医院成本控制等情况[16-17],但此方法以历史数据进行测定,对成本管控的引导性较弱。第二种方法根据临床路径将病种成本分为病房成本、手术麻醉成本和检验成本三大类,数据易得、有利于标准化成本路径,方便进行跨省市的大范围比较研究,且研究结果易于分析病种成本费用出现异常的原因以及各病种风险程度和技术难度情况。这两种方法的间接成本分摊核算基础均为医院成本和科室全成本,医院成本的科学归集以及科室全成本的合理分摊会直接影响测算病种成本的精准程度[18],因此加强医院的成本核算基础及信息化程度是顺利开展病种成本测算的必要条件[19-23]。

3.3 提高效率、节约耗材是成本管控重点

根据测算结果分析,直接卫生材料成本和直接人力成本是病种成本的主要构成部分,在很大程度上决定了该病种的损益水平,对他们进行控制是降低病种成本最有效、最直接的方式[2,24-25]。根据相同病种不同样本医院间的横向比较,提高工作效率和避免劳动力过剩可减少大量直接人力成本;研究测算结果显示部分调研表所调查出的直接卫生材料成本较实际使用费用数据低,提示部分病种的直接卫生材料成本存在管控空间。

猜你喜欢

系统工程学报(2021年4期)2021-12-21

杂文月刊(2019年3期)2019-02-11

科学与财富(2018年1期)2018-03-03

中国卫生(2018年5期)2018-01-16

经济研究参考(2014年35期)2014-04-13

电测与仪表(2014年3期)2014-04-04

江苏卫生事业管理(2014年2期)2014-02-28

中国卫生(2014年6期)2014-01-23

江西测绘(2013年2期)2013-11-24