锂离子电池电解质六氟磷酸锂市场分析

2021-03-11 07:44孙新华

无机盐工业 2021年3期

孙新华,侯 雷,秦 凯

(1.天津金牛电源材料有限责任公司,天津300400;2.中海油天津化工研究设计院有限公司)

锂离子电池,自20 世纪发展以来,由于其工作电压高、能量密度大、循环寿命长等一系列优点,已成为目前世界上最为理想也是技术水平最高的可充电化学电池,而且发展迅速,已在3C(数码)、动力、储能领域大规模应用。

锂离子电池电解液主要由溶剂、电解质、添加剂组成[1-3]。锂离子电池电解质六氟磷酸锂,在有机溶剂中具有足够高的溶解度、缔合度小、易离解,在电解液中有较高的电导率,具有较宽的电化学稳定性,对基材钝化,对环境相对友好,易于生产,相对生产成本低,已成为目前锂离子电池电解液中主要的电解质盐[1-4]。但是,六氟磷酸锂还存在热稳定性差、对水分敏感等劣势。尽管目前有不少企业在研发甚至推出新型锂盐以提高电池的特性,但是现在还不足以撼动六氟磷酸锂的地位或者完全替代六氟磷酸锂[1]。

1 锂离子电池下游应用市场发展情况

1.1 动力电池

1.1.1 新能源汽车

在传统石油能源面临资源枯竭及环境污染严重的形势下,发展电动汽车已被各国普遍确立为保障能源安全、结构转型和低碳经济的重要途径,对作为电动汽车“心脏”的动力电池的需求也越来越突出。发展高安全性、长寿命、高能量密度和低成本的新型锂离子电池和新体系电池是新能源汽车动力电池发展的主要方向[5-11]。世界各国都制定出电动车的战略方案,助推新能源的发展。

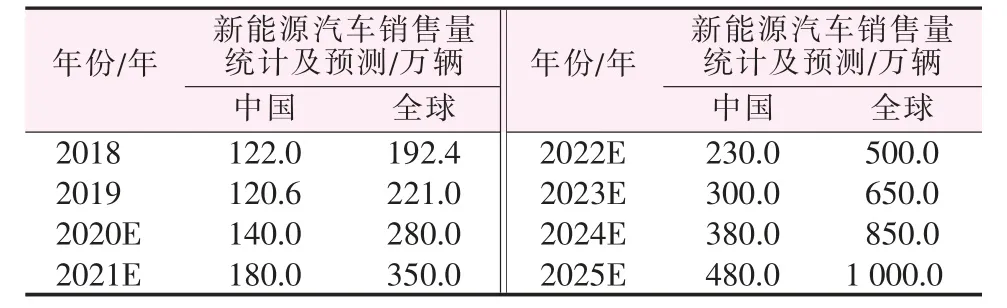

根据《节能与新能源汽车发展规划》,到2020年中国新能源汽车产销量将达到200 万辆,累计产销量将超过500 万辆。2018年中国新能源汽车产销量为122 万辆;2019年由于补贴政策退坡,累计产销量约为120 万辆,出现小幅下滑。虽然国家补贴逐年退坡,但是双积分政策接力成为中国新能源汽车发展的新动力[7-9]。除了政策的驱动,符合消费者需求的热门车型不断推出,也将驱动新能源汽车市场持续向好。2018年以前,电动车已经销售110 万辆,距离2020年规划累计销量500 万辆还有100 多万辆的空间,预计2020年中国新能源汽车产销量将达到140 万辆,能达到2020年的目标规划。

《新能源汽车产业发展规划(2021—2035年)》(以下简称规划)明确并提出,产业发展规划应以“市场主导、创新驱动、协调推进、开放发展”为基本原则,力争经过15 a 持续努力,使中国新能源汽车核心技术达到国际领先水平、纯电动汽车成为主流、燃料电池汽车实现商业化应用、 公共领域用车全面电动化、高度自动驾驶智能网联汽车趋于普及,有效促进节能减排水平和社会运行效率的提升。规划将成为未来15 a 中国新能源汽车产业发展的政策纲领性文件。这份顶层设计更加突出了电动化、智能化、网联化、 共享化对于未来新能源汽车发展的重要作用。到2025年新能源汽车新车销量占比达到25%左右的新愿景目标,将推动车企加速向新能源汽车领域发力。2019年预计未来5 a 新能源汽车市场将继续以20%~40%的速度高速增长。

全球电动汽车市场,2018年中国占比为54%。由于国际市场对新能源发力,电动汽车也将有大的发展,2019年以后国际市场份额会在50%以上。

根据过去的统计数据和对未来的判断,新能源汽车中国及全球的销售量统计及预测见表1。

表1 新能源汽车销售量统计及预测

1.1.2 电动船舶

在环保政策趋严、 动力电池技术成本不断下降的背景下,电动船舶正在成为锂电池巨头们下一个重点布局的细分领域。电动船舶具有绿色环保、零污染、安全以及使用成本低等优点,其运行成本明显低于柴油和LNG(液化天然气)燃料船舶[10]。此外,电动船舶的结构简单、运行稳定、维护成本低,更适应未来环保趋势。由于欧洲在环保意识、法规以及技术方面走在前列,因此是电动船舶的主要运营和建造市场。国际市场研究公司Research and Markets 发布的《2015—2024 全球电动船舶、小型潜艇及自动水下船舶的市场报告》预测:由于良好性能、可承担成本、 法律禁令等因素,电动船舶市场正迎来快速增长,市场前景相当可观。数据显示,2019、2022、2025年的电动船舶锂电化渗透率按照0.035%、0.55%、18.5%计算,截至2025年电动船舶用锂电池市场将达到约35.41 GW·h。

1.2 储能行业

锂离子电池在储能业务上主要用于通信基站、用户侧削峰填谷、离网电站、微电网、轨道交通、UPS等,还有家庭储能、电网储能等项目。

中国储能锂电池产业还处于孕育期,为进一步加快储能产业的发展,未来10 a 将分两个阶段推进储能产业发展的相关工作,第一阶段(2017—2020年)实现储能由研发示范向商业化初期过渡;第二阶段(2020—2025年)实现商业化初期向规模化发展转变。

2018年是中国储能产业快速发展的起始之年,2018年中国储能锂电池(含通讯、电网、家庭、数据中心等储能场景)市场出货量为7.6 GW·h,同比增长90.2%。2019年中国储能需求锐减,储能锂电池出货量为3.8 GW·h,同比下降75%:其中,中国国内出货量为0.7 GW·h;海外储能市场增速较大,同比增长40.9%,出口总量为3.1 GW·h。

在储能领域,化学储能由于成本问题在2018年仅占3.6%,其中锂离子电池占其86%。由于商业电价的下降,导致峰谷电价差变小;光储的成本和效率短时间内难以解决,这些都制约了化学储能的发展。再加上后期汽车电池梯次在储能领域的利用以及其他储能电池的发展(如钠锂离子电池),都会影响锂离子电池在储能上的应用[11-13]。

锂电池储能凭借能量密度高、循环寿命长、高倍率等优良性能逐渐在铅酸电池、铅炭电池、钠硫电池等化学电池中显现出优势[11-12]。,随着锂离子电池大规模工业化发展、成本进一步降低,根据储能锂电池系统的性能与成本,部分领域使用的传统储能系统将被具备高性价比的储能锂电池系统取代。

由于5G 通迅的发展,5G 基站备用电源将有大规模的发展,加上家庭储能,以及分布式储能的应用,储能市场实际上是一个蓝色的海洋,是一个巨大的市场。由此看来,目前锂离子电池在储能领域应用的基数小,预测锂离子电池在储能领域应用的增长率为20%~30%。

1.3 3C(数码)电池产业

锂离子电池在3C 领域的发展进入成熟期,国内外宏观政策较少,以市场导向为主。受大数据、云计算、物联网等信息技术与工业不断创新融合,全球智能装备行业将继续保持快速增长,未来5 a 将保持10%的增长率。

1.4 未来5 a 锂离子电池市场

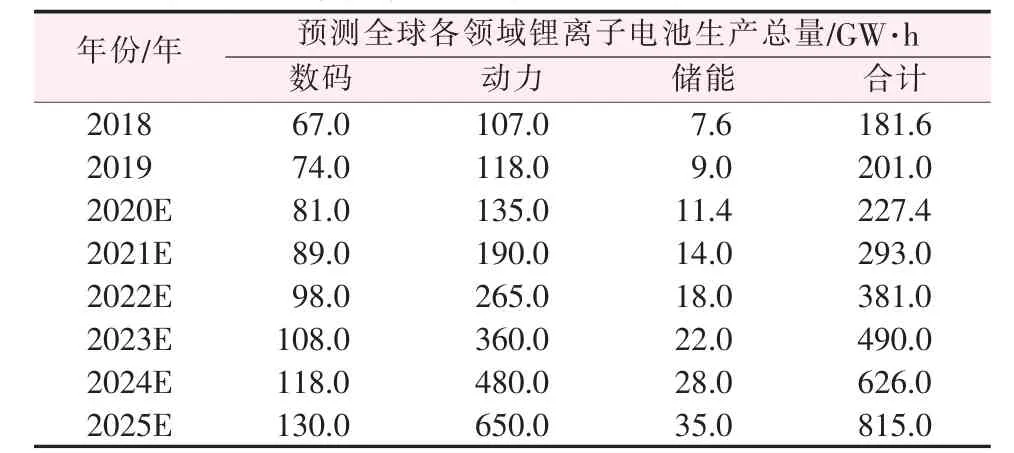

根据对锂离子电池在新能源汽车、储能、传统数码领域市场的发展分析,预计每年全球各领域锂离子电池生产总量见表2。预测2020—2025年锂离子电池生产的平均增长率为26%,到2025年初步预测生产总量为800 GW·h 以上。国际能源署(IEA)表示,到2025年要实现电动汽车(EV)过渡的全球目标,世界每年需要达到约1000 GW·h 的电池制造能力[14-15]。

表2 全球各领域锂离子电池生产总量预测

2 六氟磷酸锂需求量分析预测

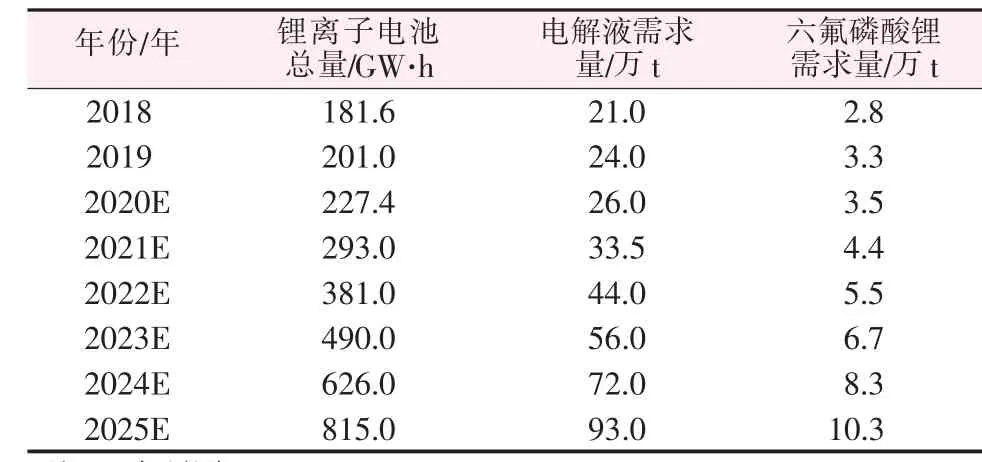

目前,磷酸亚铁锂锂离子电池1 GW·h 需求电解液为1500 t,三元铁锂锂离子电池1 GW·h 需求电解液为1000 t,按磷酸亚铁锂电池占30%、其他正极材料电池占70%计,平均1 GW·h 锂离子电池约消耗电解液为1150 t。

目前,锂离子电池电解液中六氟磷酸锂电解质占13%左右。后期,随着锂离子电池的研发以及性能的提高,会有新型电解质得到应用,会有少量的电解质盐替代六氟磷酸锂,计算出后期六氟磷酸锂的需求量,结果见表3[16-17]。由表3 看出,到2025年锂离子电池电解液需求量和六氟磷酸锂需求量将分别达到约93.0 万t 和10.3 万t。

表3 全球各领域六氟磷酸锂预计需求量

3 六氟磷酸锂产能分析

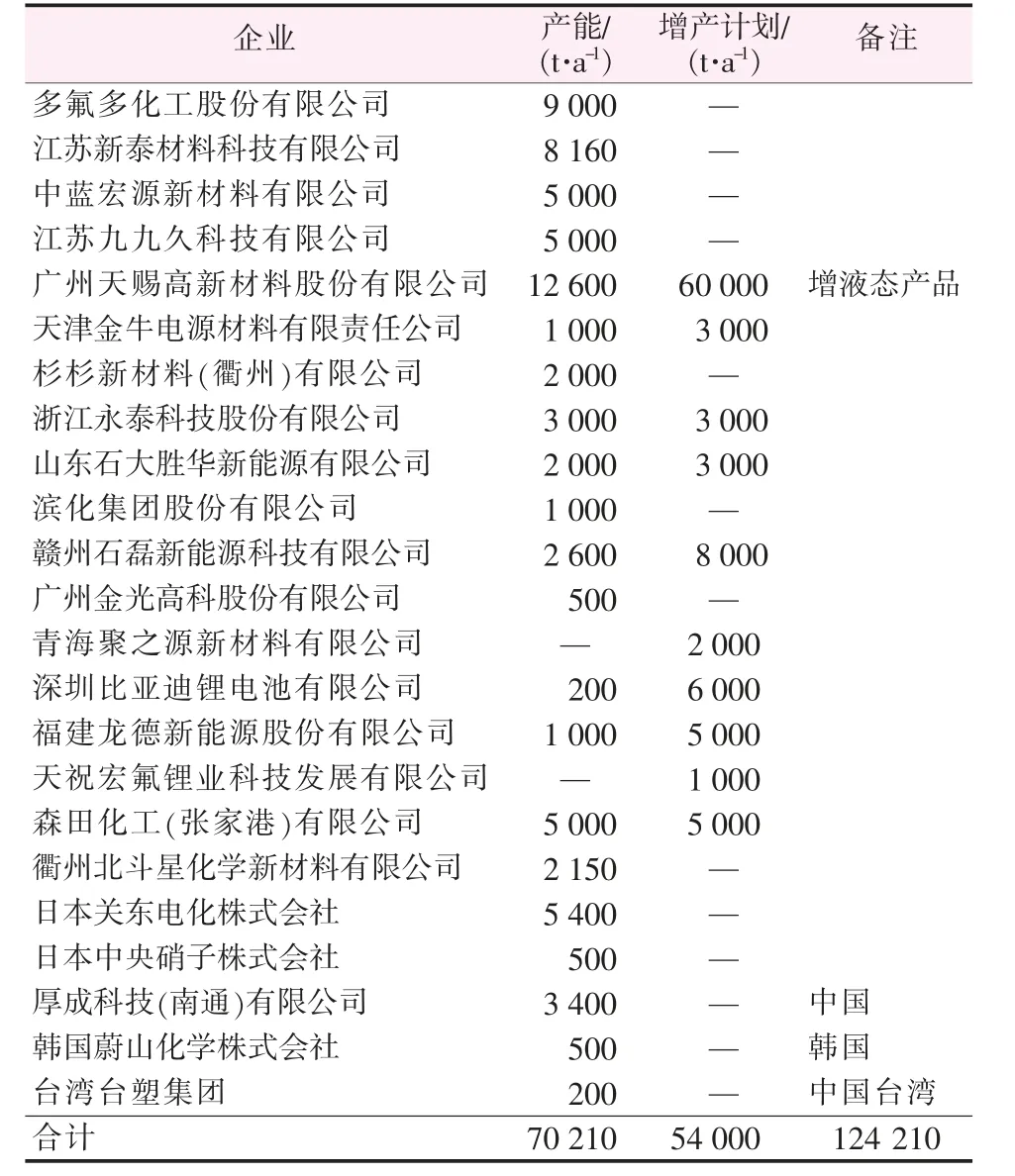

2000年前后生产六氟磷酸锂的企业主要是日本关东电化、Stella、森田化学3 家企业。2003年中国天津金牛电源材料有限责任公司80 t/a 六氟磷酸锂示范工程建成并投入生产。中间也有许多企业进入六氟磷酸锂生产领域,但是由于各种问题没有工业化生产。2012年多氟多化工股份有限公司开始试生产六氟磷酸锂,随后多家企业进入六氟磷酸锂的生产。到目前为止,有20 余家企业生产六氟磷酸锂。表4 为全球各企业六氟磷酸锂产能及增产计划。

表4 全球各企业六氟磷酸锂产能及增产计划

河南多氟多公司六氟磷酸锂产能合计为9000 t/a:一期产能为2000 t/a,通过改造产能提升到约为3000 t/a;二期产能为3000 t/a;三期产能为3000 t/a,2020年已建设完成,根据需要投入生产。江苏新泰六氟磷酸锂产能合计为8160 t/a: 一期产能为1080 t/a,通过改造产能提升至2160 t/a;二期产能为6000 t/a。广州天赐固体六氟磷酸锂产能合计为12600 t/a:固体六氟磷酸锂产能为2000 t/a,改造后实际产能约为3000 t/a;液体产能为30000 t/a,折固体产能为9600 t/a。湖北宏源六氟磷酸锂一期产能为1000 t/a;二期产能为4000 t/a,先建成2500 t/a,之后又建成1500 t/a。森田化学(中国)在中国张家港已有5000 t/a 六氟磷酸锂生产装置生产; 在江苏南通已建成5000 t/a 生产装置,待机投产。

2020年六氟磷酸锂需求量约为3.5 万t,实际产能为7.021 万t,出货量约为产能的1/2。到2022年预测六氟磷酸锂需求量约为5.5 万t,生产效能按80%计算产量约为5.62 万t,基本满足2022年的需求量。到2025年预测六氟磷酸锂需求量约为10 万t,若所有扩产产能均能完成生产(12.42 万t),若按80%的产量计供货量约为9.96 万t,供需基本平衡。

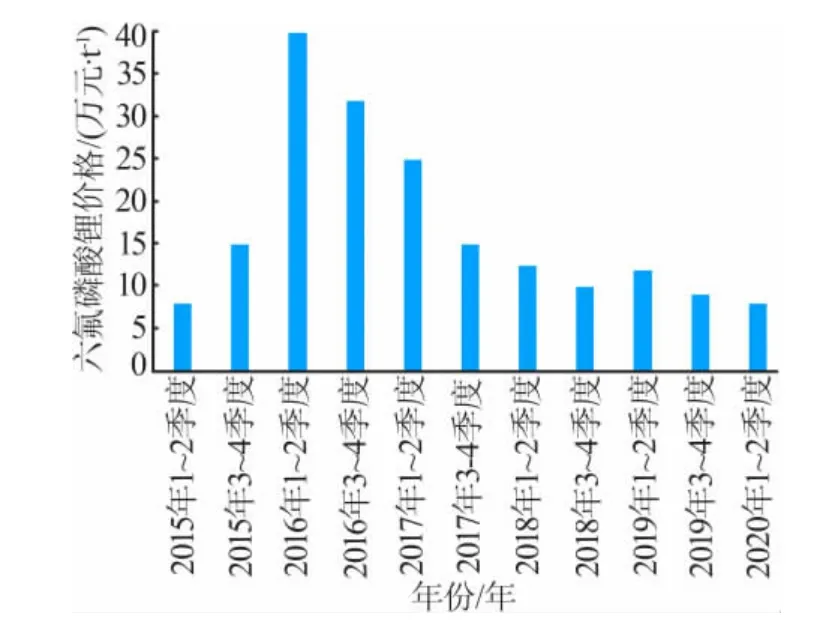

4 六氟磷酸锂价格分析

1998年中国六氟磷酸锂售价为500 万~700 万元/t,2004年售价为60 万元/t。,由于2003年天津金牛电源材料有限责任公司生产六氟磷酸锂,再加上日本森田六氟磷酸锂生产装置在中国生产,导致2013年六氟磷酸锂售价降至约为25 万元/t。

2013年后,由于多氟多等各企业六氟磷酸锂相继投产,六氟磷酸锂出现产能过剩现象,价格逐渐走低,到2015年第二季度价格达到最低点8 万元/t。2015年下半年,由于锂离子电池产能急增,动力电池有关的材料价格均大幅上扬,作为锂电池电解液原料的六氟磷酸锂价格开始暴涨,到2016年仅几个月的时间就涨至40 万元/t 以上。后期,六氟磷酸锂产能增加,价格又开始走低,到2020年六氟磷酸锂价格又回到8 万元/t。图1 为六氟磷酸锂价格趋势。

5 六氟磷酸锂后期市场趋势

5.1 六氟磷酸锂后期产能趋势

通过前面对锂离子电池发展情况分析,预测到2022年六氟磷酸锂需求量约为5.5 万t,六氟磷酸锂现有产能满足市场需求。预测到2025年需求量将达到约10 万t,若六氟磷酸锂各生产企业如期完成扩产计划,六氟磷酸锂产能将达到12.4 万t/a 左右,就能达到供需平衡。考虑到化工企业的特性,有些企业是否能够如期按计划实施生产,存在不确定性。

图1 六氟磷酸锂价格趋势

需要指出的是,后期参与六氟磷酸锂布局的企业应该是具有一定优势的企业,尤其是具有较高技术水平和产品质量过硬的企业,要抓住机遇扩大生产规模,通过工艺改造不断降低原料单耗,控制生产成本;同时在六氟磷酸锂上游原料(如氢氟酸、碳酸锂)产业链进行布置,会使六氟磷酸锂生产企业更具有明显的优势[17-18]。

5.2 六氟磷酸锂后期价格趋势

按照理论计算生产1 t 六氟磷酸锂需要消耗基础化工原料:氟化锂0.1774 t,五氯化磷1.371 t,氟化氢0.79 t。按照2020年7 月份的原材料价格计算,生产1 t 六氟磷酸锂需要的原料成本为3.5 万元。目前生产1 t 六氟磷酸锂实际消耗原料:LiF 0.18 t,收率为98%;五氯化磷1.6 t,收率为85%;HF 1.8 t,收率为35%[19-20]。按照现在的原材料价格计算,生产1 t 六氟磷酸锂需要的原料成本为4.6 万元。再加上人工费、直接制造费等费用2.1 万元,生产1 t 六氟磷酸锂的成本约为6.7 万元。

生产六氟磷酸锂要有一定的规模,要加强品质管理、 提高产品合格率,还得在生产工艺上进行改进,提高原料利用率、降低消耗。另外,要从氟化氢、碳酸锂原料来源上进行控制,保证原料成本的先进性,这样才能保持生产成本的稳定性。后期,在原材料价格不会大幅度变化的情况下,六氟磷酸锂的价格基本稳定,约为8.5 万元/t。

6 结论

新能源是全球发展的方向,锂离子电池是新能源的一个重要方面。随着技术的发展,锂离子电池也在不断进步,未来5 a 将会有一个大的发展,锂离子电池产量将达到约800 GW·h/a,需求电解液将达到约90 万t/a,消耗六氟磷酸锂将达到约10 万t/a。到2025年,若六氟磷酸锂各生产企业如期扩产,加上有一定实力的生产企业加入,六氟磷酸锂市场供需将基本平稳,六氟磷酸锂价格不会出现大幅度波动。

猜你喜欢

汽车工程师(2021年12期)2022-01-18

汽车工程师(2021年12期)2022-01-18

科学(2020年1期)2020-08-24

中国化肥信息(2019年12期)2020-01-16

山东冶金(2019年5期)2019-11-16

中国化肥信息(2018年7期)2018-08-23

中国化肥信息(2018年6期)2018-08-23

中国化肥信息(2017年7期)2017-12-13

中国资源综合利用(2016年7期)2016-02-03

乡村科技(2014年23期)2014-03-03