基于学习曲线理论的中国建筑业成本规律分析

2021-03-12 12:24栾丽娜

辽东学院学报(自然科学版) 2021年1期

栾丽娜

(青岛理工大学 管理工程学院,山东 青岛 266000)

自从Wright第一次建立学习曲线开始,学习曲线被广泛的应用于各个方面[1]。Arrow和Dutton、Thomas采用单因素学习曲线对从经验中学习的学习率进行了测度[2-3]。后来的部分学者都基于最新数据,建立了双因素学习曲线模型,揭示了不同产业或技术的学习效应[4-15]。

与此同时,许多学者通过将学习率引入到建筑施工中。国外学者对建筑施工领域的学习效应进行了实证研究。Couto和Teixeira收集了钢筋、模板安装工作的原始数据,证明了建筑施工中存在学习效应,并计算出各工作的学习率[16];Jarkas和Horner运用间断观察法收集了上述工作的相关数据,却发现随着单元工作数目的增加,大部分工作的效率并无明显提高,部分工作的效率反而降低了,故认为钢筋、模板安装工作并不存在学习效应[17]。蒋红妍、王鑫业、彭颖通过对实际工程现场收集的钢筋现场加工与安装、模板安装与拆除、混凝土浇筑等工作的原始数据进行研究,验证了建筑施工中存在客观的学习效应,并得出了各工作的学习率[18]。

已有研究发现,在其他行业,学习曲线大多数用来分析“干中学”和“研究中学”相关内容。但是在建筑行业应用学习曲线的研究较少,现大多用于“干中学”学习率的测度,并且是对具体某工序的学习率进行测度。但是在建筑行业中,不仅在具体的工程项目中存在学习效应,对于整个建筑行业来说,同样存在着学习效应。比如整个建筑行业施工质量的提高、施工工期的缩短和施工成本的降低,正是工作人员经验的不断积累和工程技术不断发展的结果。基于目前中国建筑业属于劳动密集型产业的事实,劳动人员的素质对于建筑业的影响更大。因此作者从建筑业整个行业角度出发,研究“干中学”因素对中国建筑业成本的影响,利用学习曲线对中国建筑业学习率进行测度,然后根据已有学习率对未来中国建筑业成本进行预测,并对未来中国建筑业成本的降低提出合理建议。

1 相关理论基础

1.1 建筑业成本影响因素

建筑业有狭义和广义之分,狭义的建筑业是指为了建成产品而发生的生产活动,广义的建筑业涵盖了产品的生产和与产品相关的服务[19]。相对应的,建筑业成本也有广义和狭义之分。本文出现的建筑业成本均指狭义上的建筑业成本,即在建筑业施工过程中发生的人力、物力、财力之和,与中国统计年鉴中对于建筑业成本的定义相同。

根据相关学者对于建筑业施工成本的影响因素的研究发现,建筑业施工成本的影响因素分为外部环境因素和内部自身因素。外部环境因素指的是国家政策和自然条件等对施工成本的影响,内部自身因素指的是施工企业内部的人员素质高低、材料合适程度、技术先进程度等对施工成本的影响。综合来说,影响建筑业成本的内部因素的内在机理为劳动人员的素质和技术水平的高低,而劳动人员素质的提高很大原因依赖于在重复工作中的学习。学习效应是指作业者对同一件事情反复练习,知识水平不断提高,工作经验不断增加,操作越来越熟练,使得完成相同单位产品所需的设备投资、人工、机械时间、原材料等逐渐减少,从而出现时间或成本会随着循环次数的增加而逐渐减少的现象。基于现阶段中国建筑业仍属于劳动密集型行业的现实基础,劳动人员效率的提高对于建筑业成本的降低至关重要。

1.2 学习曲线理论

劳动人员工作效率提高的关键在于“熟能生巧”,随着产量的增加,劳动人员的生产效率提高,从而引起成本的降低。学习曲线正是描述这一“熟能生巧”现象的理论基础。学习曲线又称经验曲线,用来表示单位产品的成本与总产量之间的关系。一般来说,随着产量的增加、经验的积累,生产者的生产效率逐渐提高,单位产品的成本逐渐降低。这就是学习曲线的基本思想,即:单位产品成本的降低是总产量积累的结果。

1.3 建筑业成本预测

建筑业施工成本预测就是根据成本信息和施工项目的具体情况,运用一定的专门技术方法,对未来的成本水平及其可能发展趋势做出科学的估计,其实质就是在施工以前对成本进行估算,从而为项目施工成本控制提供决策依据、选择最佳成本控制方案[20]。

2 建筑业学习曲线模型

2.1 学习曲线基本模型

学习曲线基本模型分为单因素学习曲线模型和双因素学习曲线模型,最早的基于经验中学习的单因子学习曲线模型是由美国康奈尔大学 Wright 博士通过研究飞机制造过程中积累经验的增加对单位工时的影响总结出来的,可用数学表达式表示为:

CX=C1·X-b。

(1)

(1)式中,CX代表平均成本或单位成本,C1表示生产第1个产品时的成本,X表示累计的产量或经验,b表示学习率指数。

2.2 建筑业学习曲线的含义及基本模型

根据学习曲线理论的应用条件和建筑业的现状建立建筑业学习曲线模型。建筑业学习曲线模型认为:建筑业单位面积成本的降低是累计施工面积增加的结果。学习率表示累计施工面积对单位面积成本的影响大小,学习率越大,单位面积成本随着累计施工面积的增多下降的越多,反之亦然。

根据学习曲线在能源技术领域的应用,分析建筑业单位面积成本与累计施工面积之间的关系, 建筑业学习曲线基本模型为:

Cn=C1·S-a;

(2)

R=1-2-a。

(3)

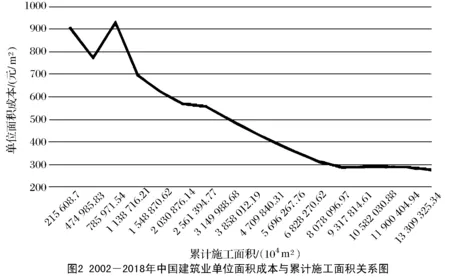

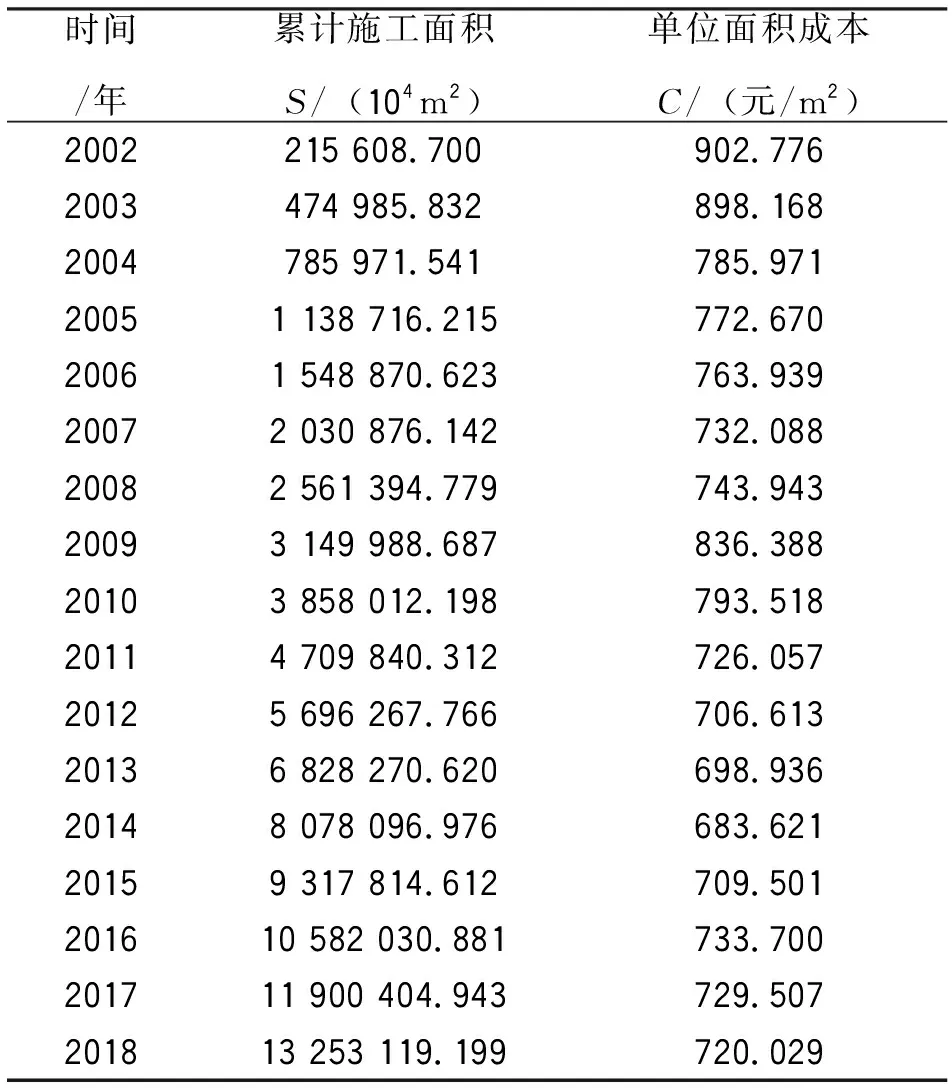

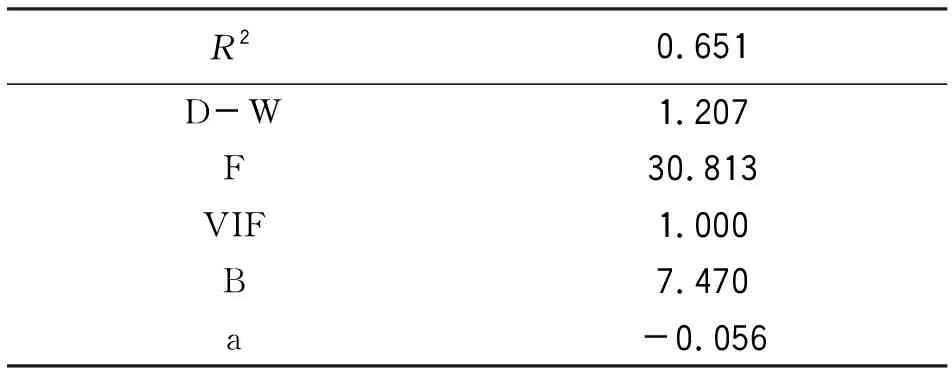

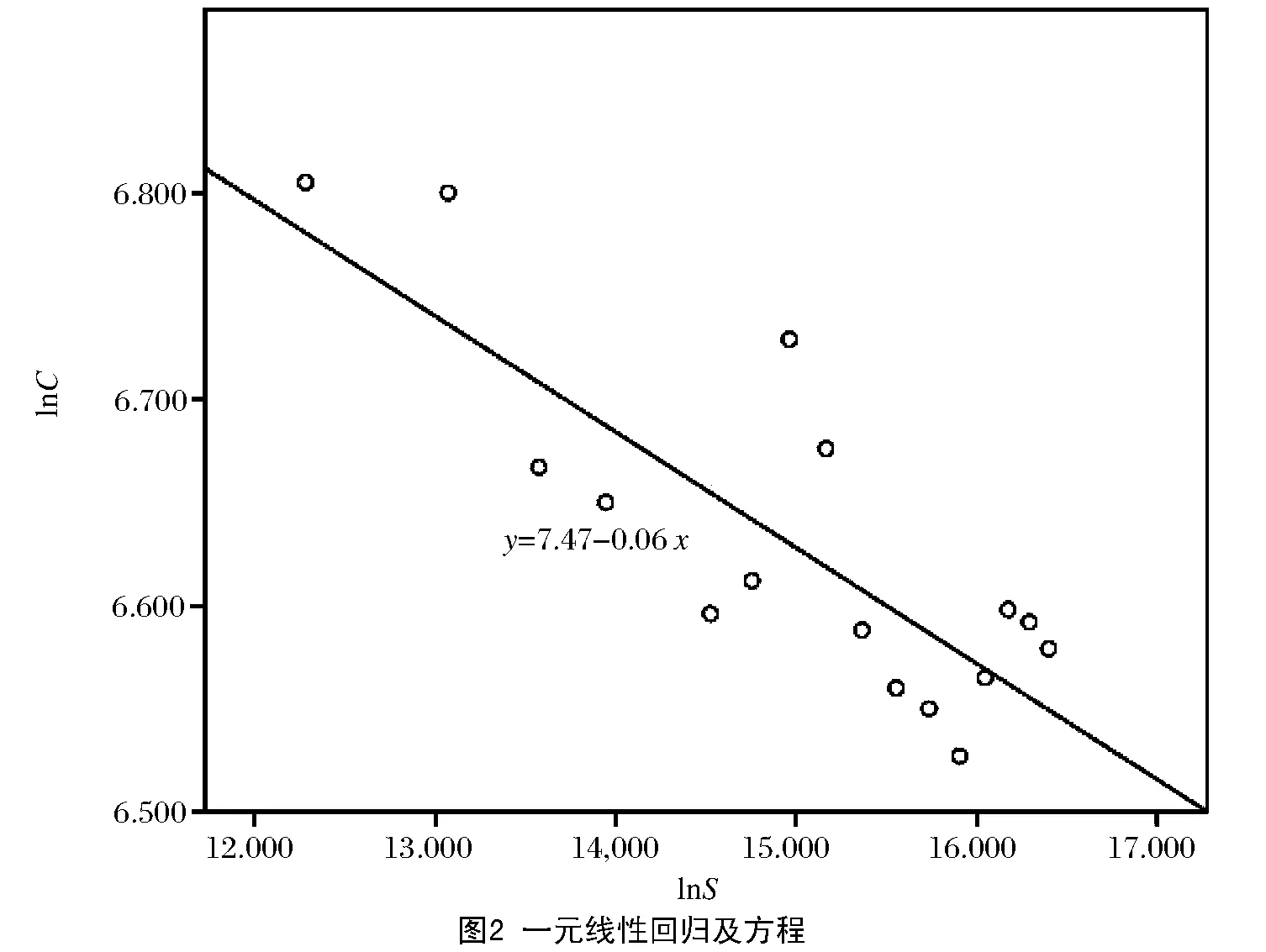

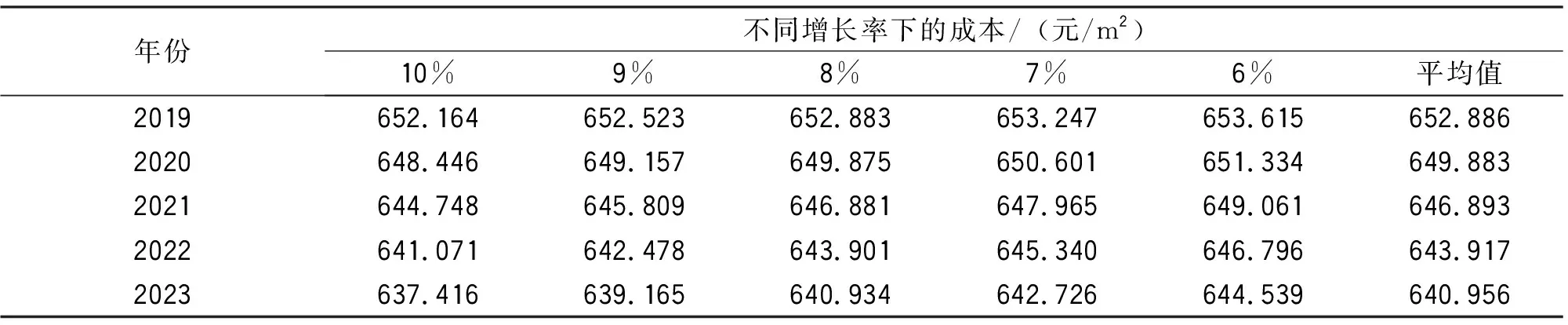

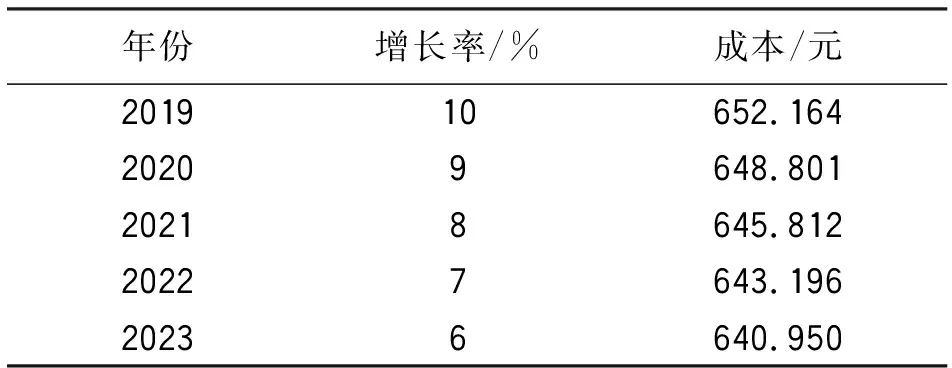

其中:Cn表示第n年中国建筑业单位面积成本;S为累计施工面积,表示从第1年开始到第n年建筑业面积;C1为初始单位成本(ac>0),表示从基期开始的第1年的建筑业单位面积成本;a为累计施工面积对单位成本的学习指数(0 应用学习曲线模型有3个前提条件:(1)在完成给定任务或者单位产品后,完成下一次任务或单位产品的时间(或成本)会以某种规律减少;(2)单位产品完成时间(或成本)将以一种递减的速度下降;(3)单位产品完成时间(或成本)的减少将循环一个可以预测的模式[21]。 由图1可知,随着累计产量和时间的增加,中国建筑业单位成本以某种规律呈降低趋势,所以中国建筑业成本与累计产量之间的关系符合学习曲线模型,可用学习曲线描述建筑业成本随累计产量的增加而下降的趋势。 本文的自变量选取的是累计施工面积。施工面积是建筑业最直接的产出,建筑业施工面积是指报告期内正在进行施工的建设项目房屋建筑面积,包括本期新开工施工面积、期末施工面积和自年初累计施工面积。随着施工面积的增多,工人积累的经验逐渐增多,效率逐渐高,因此选取累计施工面积作为建筑业的累计产量。 本文的因变量选取的是中国建筑业单位面积成本。赵明通过对相关学者的研究发现,建筑业投入指标都是从人力、物力、财力3方面进行考虑的[22],因此本文的投入指标跟赵明选取的一致:建筑业固定资产投资作为建筑业物力投入,建筑业职工工资作为人力投入,扣除职工工资和固定资产折旧的主营业务成本作为建筑业财力投入,建筑业的物力、人力、财力投入之和构成建筑业总成本。即:建筑业总成本=建筑业固定资产投资+主营业务成本-固定资产折旧。每年的建筑业成本除以当年建筑业施工面积构成单位面积成本。建筑业总成本用GDP平减指数进行处理,得到消除通货膨胀因素后的建筑业总成本。一旦施工,就需要人力、物力、财力的投入,因此用当年消除通货膨胀因素的建筑业成本除以当期施工面积表示当年施工面积的单位成本。 表1 2002—2018年中国建筑业相关数据 本文构造了单位施工面积成本(单位成本)这一指标作为因变量,计算公式为:[固定资产投资+职工工资+(主营业务成本-固定资产折旧-职工工资)]/施工面积。 由表1可以看出,中国建筑业累计施工面积逐年增加,但是增加的幅度逐年减小;随着中国建筑业累计施工面积的增加,单位面积成本逐年降低,且降低的幅度越来越小。这也进一步验证了从中国建筑业行业来讲,累计施工面积和单位成本之间是可以用学习曲线理论来进行相关研究的。 将表1中实际数据转换为其对数形式lnS和lnC。 取(2)式的对数形式,可得: lnCn=K0+alnS, (4) 其中,K0为常数。 将表1中累计施工面积和单位面积成本取对数形式,如表2所示,用SPSS23.0软件对表2数据进行回归分析。 表2 2002—2018年中国建筑业相关数据对数形式 回归分析结果如表3所示,回归曲线及方程如图1所示。 表3 回归分析显著性检验 表3可知,R2=0.651,方程拟合度良好;德宾-沃森检验值(D-W)在1左右,说明此方程拟合度良好;VIF(方差膨胀因子)小于1,说明变量间不存在共线性。D-W、VIF均通过显著性检验,说明建立的建筑业学习曲线模型是成立的,能够描述刻画累计施工面积与单位面积成本之间的关系。 此回归曲线与原始学习曲线的对数形式相同,进一步验证建立的建筑业学习曲线模型的合理性。 由此可知,K0=e7.470=87.357,a=0.056, 则建筑业学习曲线方程为: Cn=87.357×S-0.056。 (5) 学习率R=1-2-0.056=3.807%,即建筑业施工面积每增加一倍,单位面积成本下降3.807%。 基于表1中的数据,计算2002—2018年中国建筑业累计施工面积S的增长率,如表4所示。 表4 2002—2018年中国建筑业累计施工面积增长率 由表4可以看到,2002—2018年中国建筑业累计施工面积平均增长率为25.534%,除去2003和2004年,每年的增长率在45%~10%之间,且增长率越来越小。由此可知,未来5年中国建筑而累计施工面积增长率应该超过11%。 假设未来五年中国建筑业累计施工面积以小于11%的恒定增长率增长,增长率分别为10%、9%、8%、7%、6%,预测中国建筑业未来5年单位成本在这5种不同增长率下的趋势。如表5所示。 表5 恒定增长率下中国建筑业单位成本预测 由表5可知,累计施工面积增长率越大,单位成本下降得越快。在累计施工面积每年10%的增长率下,2023年中国建筑业单位面积成本下降至637.416元;而在累计施工面积每年6%的增长率下,中国建筑业单位面积成本在2023年降低至644.539元。 假设2019—2023年中国建筑业累计施工面积增长率分别为10%、9%、8%、7%、6%,根据建立的建筑业学习曲线方程对未来5年建筑业单位成本进行预测。结果见表6。 表6 2019—2023年中国建筑业单位成本预测 由表6可知,未来5年,在累计施工面积的增长率逐年降低的情形下,中国建筑业单位成本也逐渐降低,且降低的幅度越来越小,到2023年单位成本降低至640.950元/m2。对比可以发现,表6中的数据与表5中恒定增长率下每年中国建筑业的平均成本一致。因此未来5年中国建筑业成本依次为:652、648、645、643、640元/m2。 作者运用学习曲线的理论方法,利用过去17年中国建筑业历史数据,得出现阶段中国建筑业单位面积成本随累计施工面积变化的学习曲线,并分别从累计施工面积恒定增长和分阶段增长2种情景预测了2019—2023年中国建筑业单位面积成本。结果表明,在2种分析中,中国建筑业未来5年单位面积成本发展趋势大致相同,即中国建筑业单位面积成本在2019—2023年单位面积成本逐渐降低,到2023年中国建筑业单位面积成本约为640元/m2。 中国建筑业成本随累计产量持续降低的结果表明:施工人员的素质对于建筑业成本降低的影响比较突出,这也进一步反映了中国建筑业仍属于劳动密集型行业。但是在对未来成本的预测中,可以发现,“干中学”因素对于成本降低的影响越来越小,说明除了劳动经验之外,还有一些其他的因素影响中国建筑业成本,并且在未来一定时间内,这些其他因素可能比“干中学”因素发挥的作用更大。 但是在现阶段,考虑企业的成本战略,最重要的手段是培训员工,提高工作的效率和质量,这样就可以给企业带来巨大的成本优势。2.3 学习曲线在中国建筑业中的适用性

2.4 变量的定义和选取

3 中国建筑业技术学习率测算

3.1 数据处理

3.2 回归分析

3.3 得出建筑业学习曲线模型

4 中国建筑业单位成本预测

4.1 恒定增长率下中国建筑业成本预测

4.2 分阶段增长率下中国建筑业成本预测

5 结论及建议

猜你喜欢

中华骨与关节外科杂志(2022年1期)2022-08-31

小哥白尼(野生动物)(2021年5期)2021-08-30

建材发展导向(2021年12期)2021-07-22

海峡姐妹(2020年6期)2020-07-25

文苑·感悟(2019年12期)2019-12-23

文苑(2019年23期)2019-12-05

建材发展导向(2019年11期)2019-08-24

读者·校园版(2019年17期)2019-08-13

环球时报(2017-01-26)2017-01-26

海外星云 (2014年21期)2015-01-14