电力电缆工程项目利润结构分析

2021-03-23 03:19张黎

成功营销 2021年8期

张黎

摘要: 电力工程项目经营及赢利情况分析,是项目目标考核的有限基础。本文根据选取一个电缆项目,浅谈对项目利润结构的分析。

关键词: 电缆工程;利润结构分析

1 背景

施工项目经营利润结构分析是工程项目实施管理阶段的延伸,公司在施工项目各项经营活动中最终目的是确保工程进度、质量和安全的前提下,获得最大利润。因此,施工项目在通过竣工验收和竣工结算后,只是施工项目建设完成的标志,而不是施工项目管理的终结。施工项目的各项经营活动是否达到预期,只有通过详细分析对比才能是对项目全管控效果的体现和经济表现形式。电缆工程已经在城市基础建设中占据不可或缺的一部分,为摸清公司收益的基础结构,为公司应对市场环境变化提供管理会计支持。下面就以一个完工项目结算数据对比分析,进行工程项目利润结构分析。

2 工程案例

选取工程为变电站主变扩建工程,工程规模:(1)扩建主变15万千伏安,采用110/10千伏有载调压变压器,接线组别为YN,d11.110千伏电气主接线完善为单母四分段接线。新增10千伏出线间隔12个,10千伏电气主接线完善为单母四分段接线。新增10千伏电容器成套装置4800+3600千伏。(2)新建1回110千伏电缆线路长度2.7公里,在变电站内T接。

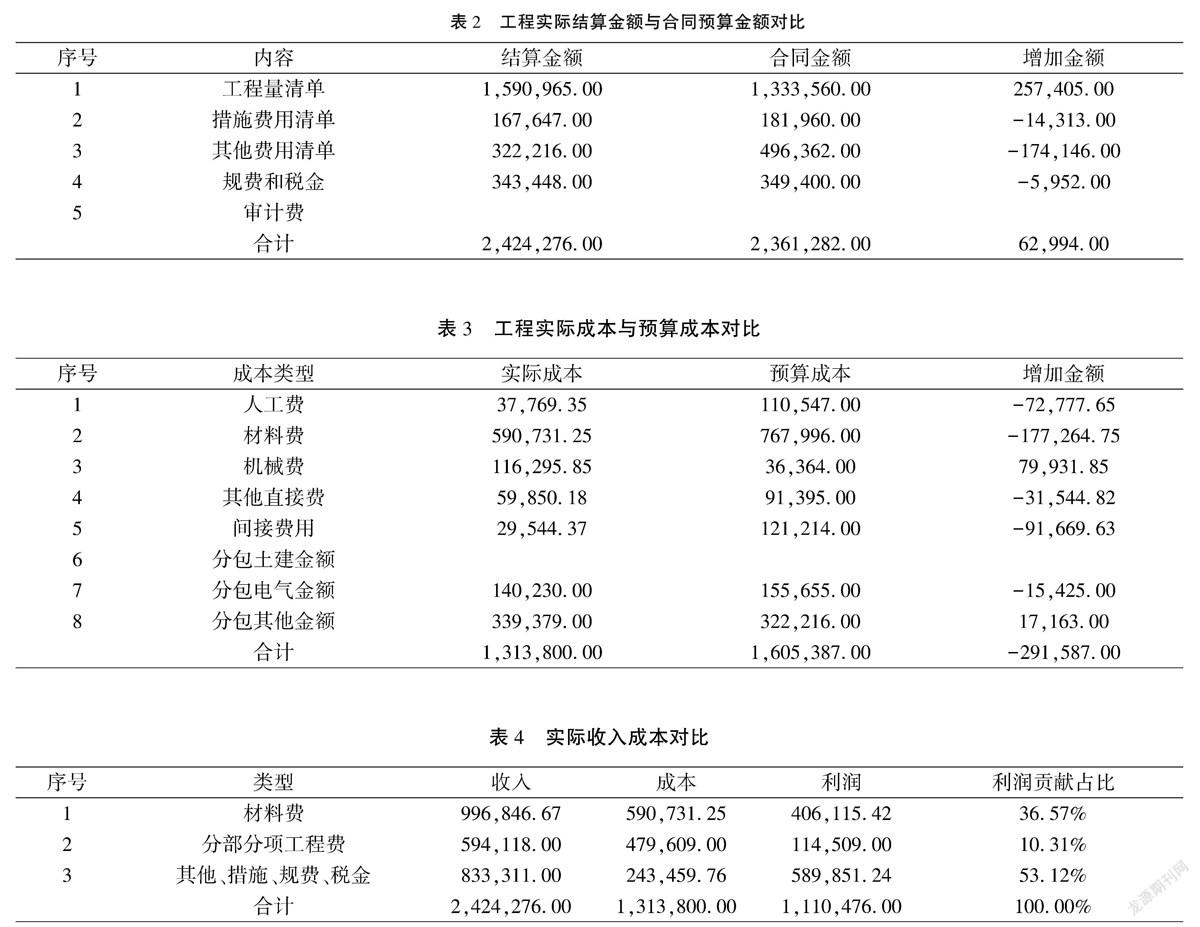

合同采用固定价格形式,工程量按实结算,合同金额为2,361,282.00元,结算金额2,424,276.00 元。

3 工程利润结构分析准备

3.1 工程结算工程量(收入)统计:

工程经过竣工结算定案后,工程业务管理部门分析各专业工程量、各结算定案金额。如:主材(含设备费)、安装单价(含人工费、机械费、吊装费和辅材等)等等。尽量做到划分准确、统计准确、为项目分析提供结算数据。

3.2 工程实际成本统计:财务部提供全面完整的工程成本数据:

材料费、人工费、各类费用、分包费用等,为后面实际利润计算和主要盈利点分析提供成本数据。

3.3 工程成本组成的统计:

在具体分析时,对一些结算中工程量与合同中相应内容的工程量无变化部分,原则上应该结算金额与合同金额一致。工程量变化部分则为实际利润的盈亏。工程量变化,会导致主材、劳务外包、专业分包等变化,需进行统计分析。

4 工程利润分析

5 工程利润结构分析

5.1 结算收入与合同收入相比,由于以下原因导致收入增加

5.1.1 材料甲供更换成乙供,结算收入增加

工程主体有安装和建筑两项工程,实际施工过程中,安装工程少进行实施局放一组;建筑工程存在沟挂槽方和回填合同约180立方,实际实施125立方;道路开挖合同中1400平方,实际开挖430平方;人行道路开挖合同中173平方,实际并无发生。如表5所示工程量的减少,导致结算金额减少。但由于基建工程时间紧、任务重,通过协调会议及联系单形式,将电缆线路回流缆YJV8.7/15kv共计2925米以及接地缆YJV8.7/15kv共计200米的材料由甲供转为乙供,导致工程量结算金额有所增长。

5.1.2 审核对账时,争取得到較好的利润

工程项目在送审过程中,技经人员对合同清单及定额条进行认真细致的核对,争取结算朝有利于公司的方向结算。工程实际主体施工工程量减少,相应的措施费用,规费项目都根据工程量减少,在核对过程中,发现工程施工中文明施工,采取积极是安全措施,满足工程在时间紧、任务重的情况下,安保施工及标志牌增加,原本预算措施费为5640元,结算时候争取到8680元。多争取了3040元的收入。

5.2 工程实际成本与预算成本对比,由于以下原因导致节约成本

5.2.1 人工费用、间接费用的分摊方式不同,实际成本小于预算成本

公司制定成本预算单的时候,基建工程人工费用以承包合同(收款合同)的4%为依据,间接费用以承包合同(收款合同)的5%为依据。而实际核算方式上,2018年6月之前按照当月工程量进行分摊费用方法,2018年6月开始人工及费用分摊方式实行按照固定比例,年末调整的方式。基建工程人工费用以承包合同的5%为依据,间接费用以承包合同的10%为依据。该工程上报进度以及完工时候,处于两种方法并存,因此会导致人工费用、间接费用少于预算成本。

5.2.2 材料通过物资公司招标,节约成本

公司通过向同一集团物资公司发起采购订单,物资公司进行招标的方式进行物资调拨入库,物资公司通过同一集团招标公司公开、公平、透明化招标。如图所示,甲方甲供材料预计成本为584445元,而公司进行招标后,相同材料成本为336114.71元,节约成本248330.29元。

5.2.3 通过提升工程水平,减少劳务分包成本

工程以土建工程为主,公司只有将电气一部分进行劳务分包。凭借过硬的技术水平,平时注重对各个人员技术培训,完成施工中大部分主体工作,减少成本,获得利润增量。

5.3 实际收入成本对比分析,通过料、工、费三个方面进行比较

5.3.1 材料费

工程材料费收入按照工程量乘以中标价,其中:电缆桥、支架自作安装4181元;电缆敷设395062元;电缆附件398129元;电缆防火73137元;电缆试验37396元;土石方工程765元;构筑物88177元;合计材料费为996847元,实际成本按照物资采购后,材料出库价为590732.58元。因此产生利润406115.42元。

5.3.2 工程量

工程收入中的分部分项工程费按照综合单据乘以工程量进行计算,综合单据包括:人工费、材料费、机械费、管理费及利润组成。其中管理费按照人工费的2%计算,利润按照人工费、材料费、机械费及管理费的2%计算。而分包中则是按照统一招标控制价17.768/米进行计算,同时存在政策处理费按实结算。因此工程费收入为594118元,而工程分包实际发生政策处理费339379元和电气分包140230元,两者合计479609元,工程量收入产生利润114509元。

5.3.3 工程其他费用及税金

工程收入中除工程量收入外还涉及措施项目费、其他费用及规范和税金组成,各项费用按照电力定额方式进行计算,合计金额833311元,实际方式成本方式按照人工费、其他直接费、机械费、间接费用方式组成243459.76元,产生利润589851.24元。

6 结语

该工程项目最终赢利效果较好,这与工程项目采取预算制度有关,也是公司采取积极主动的经营方式有关。主要有以下几点:(1)审核对账时,争取合理的利润。(2)工程施工期间,积极主动与甲方联系,争取抓住合同清单和定额条款,朝有利于施工方的方向发展。(3)通过公开、公平、透明化招标,节约材料成本。(4)大力培养技术人才。

在实际施工中,不同的工程项目,应根据其工程特点,采取不同经营方式。可以根据具体的工程性质,认真研究分析具体的经营模式,使得施工项目获得更好的利润。

参考文献

[1] 李智威,张凌乐.基于费用划分和住成分分析法的电缆工程造价分析研究.经济与管理,2018,6:56-59

[2] 吴小明,李欢欢.220kv输电工程结算阶段造价评价指标模型研究和应用.华北电力技术,2014,11:36-39

[3] 王技,丁莉.500kv架空输电线路工程造价主要影响因素.华北电力大学学报,2012,32:9-11

猜你喜欢

人民交通(2022年7期)2022-06-19

中国电气工程学报(2020年9期)2020-10-27

大陆桥视野·下(2016年12期)2017-08-03

商情(2016年49期)2017-03-01

环球人文地理·评论版(2016年5期)2017-01-03

中国高新技术企业(2016年32期)2016-12-27

现代审计与经济(2014年4期)2014-12-23

企业导报(2009年8期)2009-10-30

中小企业管理与科技·上旬刊(2009年6期)2009-09-18