股指期货对我国股票市场影响研究

——基于CCK模型和GARCH模型的实证分析

2021-04-07 06:59徐佳琪上海大学

环球市场 2021年6期

徐佳琪 上海大学

一、研究背景及意义

股指期货是一种远期期货合约,其标的为股票现货市场价格指数,股指期货是为投资者提供规避风险、实现资产保值增值的一种新途径与新工具(高莹,2019)。我国于2010 年4 月16 日推出股指期货,但目前人们对股指期货的推出仍存在不同的观点,一部分人认为股指期货的“卖空机制”会被恶意做空的投资者所利用,从而加大股市波动;另一部分人则认为股指期货有助于稳定股市,因此对比分析股指期货推出前后的股市数据具有一定的理论意义,可以为说明股指期货能否减弱股票市场波动、维护资本市场稳定提供事实和理论依据。同时与国外成熟的股票市场相比,我国股票市场现存时间较短,仍存在信息不对称、交易制度不健全等问题,且我国股市中散户较多,极易产生羊群效应。因此考察股指期货推出前后股市中羊群效应的强弱有一定的现实意义,可以量化投资者的心理因素,分析股指期货能否稳定投资者心态,从而有助于股市的稳定。

二、股指期货对我国股票市场羊群效应影响分析

投资者在股市里盲目跟风的行为在行为金融学中被称为羊群行为,是投资者非理性行为的典型代表,具体是指投资者忽视自己掌握的一些有价值的信息,而跟随市场中大多数人的决策方式进行投资的行为(和占琼,2019)。这种行为可能会导致股票市场异常波动,扩大市场风险,本部分通过羊群效应的视角探究股指期货的推出是否改善了我国股票市场上盲目跟风的非理性行为。

(一)模型选择

本文使用Chang 等研究者在CAPM 模型基础上提出的采用横截面绝对收益偏离作为指标检验羊群效应的CCK 模型。定义个股收益率横截面绝对偏离度CSAD 指标,Rm,t为整个市场组合在t 时刻的收益率。

当市场中存在羊群行为时,个股收益率与市场组合收益率的趋同会使CSAD 指标或其增幅减小,即表现为β2系数为负,CSADt和Rm,t呈非线性递减关系。

(二)数据选取

本文以上交所及深交所发行的A 股为研究对象,样本期间为2002 年1 月4 日至2019 年12 月31 日。其 中Rm,t使 用 考 虑 现金红利再投资的市场回报率,CSADt为考虑现金红利再投资的回报率使用等权平均法计算得到。为了防止异常数据导致回归结果偏差,样本数据剔除了ST 股,同时剔除了2015 年我国股灾期间,即2015 年6 月15 至2016 年1 月31 日的样本数据。以上数据来源于国泰安数据库,所有结果利用EXCEL 和R 处理得到。

(三)实证检验

1.我国股票市场羊群效应整体测度

根据日CSAD 值,初步判断CSAD 序列不具有明显的时间趋势,对变量进行序列平稳性ADF 检验,根据结果可知CSADt、|Rm,t|以及的P 值均小于5%显著性水平,回归变量的时间序列为平稳序列。通过CSADt与|Rm,t|的散点图可知,数值集中在CSAD与|Rm,t|均趋近于零的位置,两者并不存在显著的线性关系,随着|Rm,t|的增大,CSAD随之分散,说明在股票市场大幅涨跌时,个股收益率与市场组合收益率会趋同,我国A股市场可能存在羊群效应。

使用模型对通过平稳性检验的数据进行回归分析,最终得出回归方程为:CSADt(上证)=0.0130+0.2182|Rm,t|-1.4407 以及CSADt(深证)=0.0136+0.2202|Rm,t|-1.4760。模型的各项系数均显著,在回归变量统计值中,t 检验显著,F 统计量大于临界值,模型的回归结果较理想。同时模型中市场组合收益率系数为正,二次项系数为负,可知2002 年至2019 年期间我国上证A 股及深证A 股市场均存在着显著的羊群效应。

2.股指期货推出前后股市的羊群效应测度

利用上述方法将样本数据进行分段处理,分别研究股指期货推出前与推出后羊群效应情况,从而推断股指期货的推出是否可以抑制股票市场羊群行为,起到降低股市波动、稳定股票市场的作用。利用上文中对CSADt、及|Rm,t|三个变量的平稳性检验,直接对其建模,得到股指期货推出前上证A股的回归方程为CSADt=0.0130+0.2798|Rm,t|-2.4140,股指期货推出后回归方程为CSADt=0.0134+0.0879|Rm,t|+1.1586。股指期货推出前模型中二次项系数为负,股指期货推出后模型中二次项系数为正,说明股指期货推出后上证A 股市场不存在羊群效应。同样对深证A 股在股指期货推出前后的羊群效应进行回归建模,得到股指期货推出前深证A股的回归方程为CSADt=0.0134+0.2994|Rm,t|-2.5889,股指期货推出后的回归方程为CSADt=0.0141+0.0871|Rm,t|+0.7696。同样,股指期货推出后深证A 股市场不存在羊群效应,说明股指期货的推出在一定程度上削弱了股票市场中的羊群行为,起到了稳定股票市场波动的作用。

三、股指期货对我国股票市场收益率波动分析

股票市场收益率也是衡量股市发展情况的重要指标之一,本部分利用股指期货推出前后股票市场收益率数据建立GARCH 模型,研究股指期货对股票市场波动的影响。

(一)模型选择

GARCH 模型通过在方差方程中加入自回归滞后项,可以较好解决ARCH 模型需要估计的参数较多、精确程度不高的问题,常用的GARCH(1,1)表达式如下:

(二)数据选取

由于上证指数涵盖范围广、包含板块全面,因此利用上证指数收益率来代表股票市场发展状况,样本期间为2002 年1 月4日至2019 年12 月31 日。数据来源于国泰安数据库,所有结果利用EXCEL 和R 处理得到。

(三)实证检验

1.我国股票市场收益率波动分析

上证指数日收益率指标用R 表示,将收益率换算为对数收益率,记为LR。LR 的ADF 统计量对应P 值0.6683 大于显著性水平5%,所以接受原假设,上证指数收益率序列是一个不平稳时间序列。对其进行一阶差分处理,使序列平稳,经过一阶差分后的序列记为DLR。

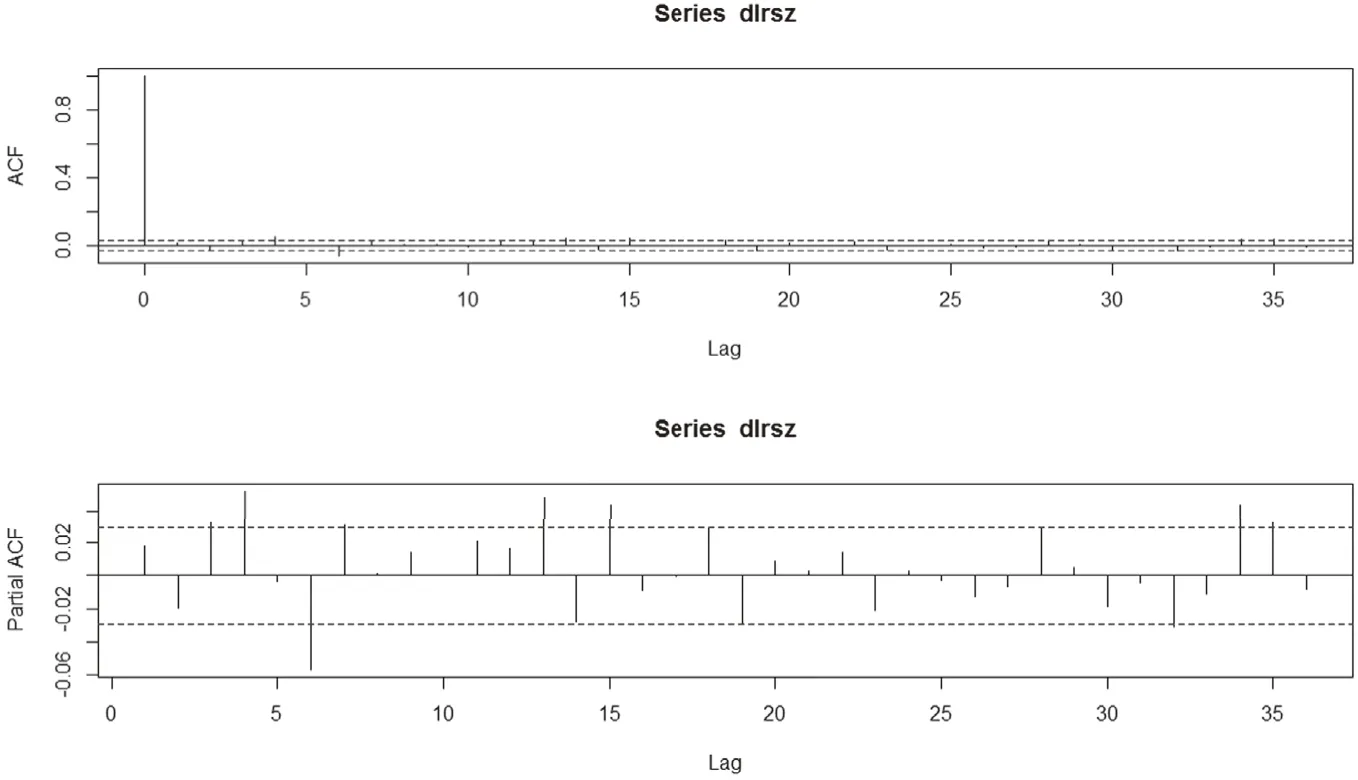

由图1 可知,DLR 序列的ACF 和PACF都逐渐趋于0,因此选择ARMA 模型。使用R 软件选择最优滞后阶,发现ARMA(3,3)的AIC 值最小,建立ARMA(3,3)模型。根据回归结果得:DLRt=0.6141DLRt-1-0.8146DLRt-2+0.3798DLRt-3+at-0.5952at-1+0.7834at-2-0.314at-3。接下来检验残差的ARCH效应,发现P 值<2.2e-16,拒绝原假设,说明存在ARCH 效应。

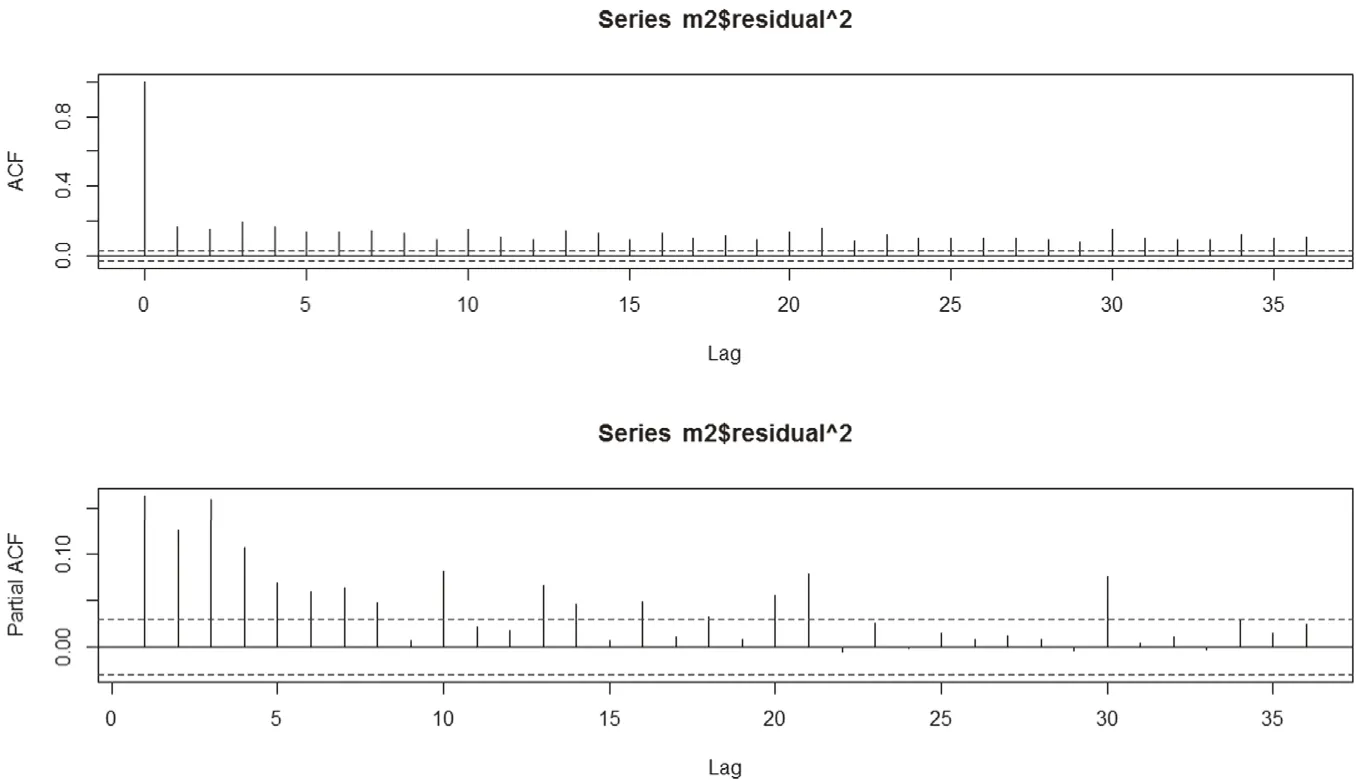

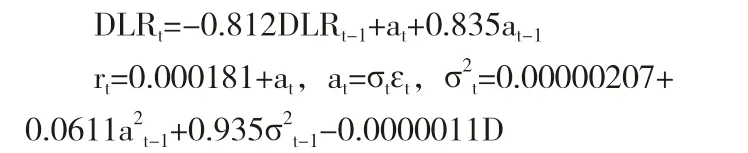

检验残差平方的ACF 及PACF 发现其值逐渐趋于0,因此建立ARMA(3,3)-GARCH(1,1)模型。但经过R 软件的计算,此模型AR(1)、AR(3)、MA(1)、MA(3)的系数均不显著,因此考虑将模型简化为ARMA(1,1)-GARCH(1,1)。根据回归结果可建立模型:

图1 DLR序列ACF和PACF

图2 残差平方ACF和PACF

对方程意义进行检验,GARCH 模型方差方程中ARCH 项和GARCH 项的系数之和小于1,满足参数的约束条件,模型有意义,因此可以利用上述ARMA-GARCH 模型对股票收益率情况进行分析。

2.股指期货推出前后股票市场收益率波动对比分析

为了对比分析股指期货推出前后股票市场收益率波动的变化,本部分尝试在上述ARMA-GARCH 模型中引入虚拟变量D,通过观察虚拟变量的系数来判断股指期货的推出对股票市场波动具体所起到的作用。股指期货推出前的数据用D=0 标记,推出后数据用D=1 标记,根据回归结果可建立模型:

通过上述方程可以看出,ARCH 项和GARCH 项系数之和小于1,模型存在实证意义。同时方程中虚拟变量D 系数为负,且其通过了显著性检验,因此研究结果表明股指期货的推出降低了股票市场收益率的波动性,有利于股票市场的稳定。

四、结论

本文从羊群效应和股市收益率波动两个角度研究股指期货对股市波动的影响。通过建立CCK 和含虚拟变量的GARCH 模型实证研究发现,股指期货的推出降低了股票市场中的羊群效应、减弱了股票市场中的收益率波动,因此可以推断股指期货的推出的确可以降低股票市场的波动,起到稳定股市的作用。为了促进股指期货的良好发展,相关部门需加强对市场投资者尤其是中小投资者的宣传教育,减少其在面对股票市场价格起伏时从众行为的产生,同时也应不断发展机构投资者,提高整体决策质量,从而减弱羊群效应,促进股市健康稳定发展。此外相关部门应建立健全相关法律法规,监管机构应加强股指期货市场的动态监测,提高市场的透明度,使股指期货充分发挥其价值。同时政府也应鼓励各市场机构进行创新,开发符合我国股指期货市场的新产品,打造全面的金融风险管理平台,促进资本市场快速健康有序发展。

猜你喜欢

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

第二课堂(课外活动版)(2019年6期)2019-06-17

第二课堂(课外活动版)(2019年5期)2019-06-17

中国诗歌(2018年3期)2018-11-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14