基于不良资产弹性系数的商业银行信贷产品优化

2021-04-14 15:48陈龙林茂仙

商场现代化 2021年4期

关键词:不良资产

陈龙 林茂仙

摘 要:随着商业银行市场化程度的不断提高,商业银行信贷资产质量问题备受关注,低质量贷款所占的比例较高问题严重影响商业银行的发展。对于如何优化信贷资产结构,提高信贷资产质量,降低低质量贷款存量,解决一些深层次暴露出来的问题,应该从商业银行转型发展这样的战略高度加以认识研究。本文站在风险管理的角度对信贷产品优化进行研究,研究发展了不良资产弹性系数作为衡量低质量贷款的贡献,以期从具体业务管理的角度给出解决路径。

关键词:不良资产;弹性系数;信贷产品优化

引言:商业银行信贷业务是其核心业务,商业银行风险管理的核心也是围绕信贷资产的信用风险管理来展开。长期以来,如何优化信贷产品以实现精准投入和精准风控,使之达到风险收益的平衡,一直是商业银行的业务管理部门与信用风险管理部在业务管理、业务推动、风险控制方面的核心内容之一。

然而,传统信贷业务严重依赖于客户经理、授信经理、审批经理的主观能动性和经验,很多信用风险偏好往往存在于某个客户经理、授信经理或者审批经理的经验之中,对于精准量化以有效规避信用风险往往显得力不从心或者显得滞后。而随着信贷业务的标准化、数字化、系统化管理的技术与方法的应用,信贷资产的很多风险特征信息逐步显化出来,从统计学的角度来看,这些风险特征具备了进一步统计分析与迭代优化的可能,从业务管理和风控实践的角度可以从中找到一个可以持续优化迭代的方法或者模型。

有鉴于此,本文基于信贷风险管理的实践工作,发展一个可以客观、具象地刻画信贷风险的指标——不良资产弹性系数,并将它用于实践的信贷产品风险管控与优化迭代中。

一、不良资产弹性系数的定义

弹性系数原是经典微观经济学理论所刻画的用于衡量不同变量经济依存关系的指标,即弹性系数是一定时期内相互联系的两个经济指标增长速度的比率,它是衡量一个经济变量的增长幅度对另一个经济变量增长幅度的依存关系。

同样的,如果从风险管理的角度来看,不良资产的弹性系数则是一个信贷资产包的不良资产占总不良资产的比例与该信贷资产包占总资产比例的比值。

例如,某商业银行的房地产贷款占总贷款规模的比例为20%,即B=20%,房地产的不良贷款占全部不良贷款的比例为15%,即A=15%,则该银行房地产贷款的不良资产弹性系数为:C=A/B=15%/20%=0.75。

該系数的数值0.75说明,在房地产行业的宏观政策、环境和该商业银行运营管理、业务管理、风险管理等其他条件不变的情况下,该银行的房地产贷款在总贷款中的比例每增加1%,将会使总的不良资产规模新增约0.75%。

从一个商业银行的整体来说,其不良资产的弹性系数应该恒等于1。但是,就不良资产弹性系数的边际来说,就会存在着不同的效率并在不同的数值上表现出来,比如商业银行内部的不同条线、行业、客群、产品甚至在同一个产品或客群中的不同分类维度来讲,不良资产的弹性系数则会存在显著的不同。

而对于不良资产弹性系数小于1的产品或者资产包来说,它是属于不良资产弹性不敏感的产品或者资产包,应该鼓励或者加大该业务、产品的拓展力度;对于不良资产弹性系数大于1的产品或者资产包来说,则是属于不良资产弹性敏感的产品或者资产包,应该限制或者收缩该业务、产品的拓展力度。

因此,从不良资产弹性系数的角度来看,风险经理对于风险管理的方向或者产品经理对于产品优化迭代的方向应该是尽可能地扩大不良资产弹性不敏感的资产,将产品中与不良资产弹性敏感相关联的指标特征在业务或者产品的准入中予以限制,尽可能地剔除不良资产弹性敏感特征的客户。同时,结合监管政策和全行的战略方向,形成积极支持、适度支持、中性支持、适度谨慎、严格介入和禁止介入等的行业或产品政策偏好。

比如,一般来说,房地产行业属于弹性不敏感的行业资产,从风险效率的角度来讲,应该尽可能做大房地产行业,但因政策约束,只能在政策限制比例的上限开展业务;而普惠金融属于弹性敏感型的条线资产,从风险效率的角度来讲,应该尽可能避免,但因政策要求,只能在政策要求比例的下限开展业务。

当然,弹性系数是基于我们所选定产品或者资产包而定的,可以根据不同的目的而不断细分或者合并,弹性不敏感的行业有弹性敏感的客群、产品或者机构,弹性敏感的行业也有弹性不敏感的客群、产品或者机构。基于不良资产弹性系数,在风险管理视角下的业务调整即是:

在弹性不敏感行业里找出弹性敏感的客群,然后把它剔除出业务范围。

在弹性敏感的行业里找出弹性不敏感的客群,然后把它纳入业务范围内。

二、对公信贷资产的不同银行比较

作为案例分析,基于前文的不良资产弹性系数,本文选择7家上市商业银行的2020年半年报作为分析的基础,其中,3家为国有商业银行,2家为股份制商业银行,2家为地方城市商业银行。经过综合统计,这7家商业银行的前五大行业(房地产业、商务和租赁服务业、建筑业、制造业和批发零售业)的相关数据如下表1所示:

从整体来看,国有银行在前五大行业的不良资产整体控制上面有一定的优势,前五大行业的整体不良资产弹性系数均小于1,整体属于不良资产弹性不敏感。原因在于,国有银行属于全国性、大型商业银行,在经营地域选择、行业中具体子行业选择和子行业中具体目标客户选择上有很大的操作调整空间,同时,它们的整体信贷资产规模大、品种多、结构相对分散,可以灵活地调整产品或者业务的风险偏好与政策定位,相对充分地分散风险,从而达到控制不良资产弹性系数的效果。

相反,股份制银行和地方城市商业银行与国有银行在不良资产弹性系数方面存在明显的差异,它们前五大行业的不良资产弹性系数普遍是大于1,即富有弹性。同时,股份制银行和地方城市商业银行之间在不良资产弹性率上并没显示出明显的差异,股份制银行里既有富有弹性的D银行,也有弹性不敏感的E银行,而城市商业银行里也有比较富有弹性的F银行和明显富有弹性的G银行。究其原因,股份制银行与城市商业银行或多或少都存在一定的区域特征,只是股份制银行相对于城市商业银行不那么明显,而这种特征就决定了在经营战略和客户选择上存在很大的限制。当然,对于明显富有弹性的银行,比如D银行和G银行,其在客户和产品的选择上可能存在比较大的问题。

进一步的,如果我们细分到各个行业,则这7家商业银行在前五大行业的不良资产弹性系数如下图所示:

可以看出,不同商业银行在不同行业的不良资产弹性系数分布上存在明显的不同,对于具体的行业来说,既有非常富有弹性的表现,也有相对富有弹性的表现,显示出不同银行之间的竞争差异性。比如,制造业,D银行的不良资产弹性系数高达3.30,而E银行仅有1.40;批发零售业,A银行的不良资产弹性系数高达4.65,而F银行仅有1.45。

在具体的行业风险的不良资产弹性系数表现上,国有银行并不比股份制或者城市商业银行做得好,这也体现了小银行在某些具体领域经营管理的竞争优势。比如,批发零售业,A、B、C三个国有银行的不良资产弹性系数分别为4.65、2.10和4.70,而股份制和城市商业银行在这一行业上的不良资产弹性系数分别为1.75、2.30、1.45和1.95,平均仅为1.86。

然而,不良资产弹性系数高只是反映了该银行在该行业上的客户和产品定位与风险管理上存在问题,并不代表着全部。事实上,高风险行业与低资产占比的组合才能反映出该银行在实际风险管理与运营管理上的竞争力,即在高风险行业(高不良资产弹性系数)上的资产占比应该是尽可能的小,而在低风险行业(低不良资产弹性系数)上的资产占比应该是尽可能的大。从这个角度来看,E银行应该是案例所例举银行中做得最好的一个,其商务和租赁服务业的不良资产弹性系数仅为0.08,是前五大行业中最小的一个行业,而商务和租赁服务业务的资产规模占比却达到了26.49%,是前五大行业中占比最大的一个;而相对来说,G银行则是最差的一个,其制造业的不良资产弹性系数高达2.27,是其前五大行业中最大的一个行业,而对应的资产规模占比却达到了25.11%的最高比例,明显属于风险管理和运营管理不经济的情况。

因此,对于商业银行的运营管理和风险管理来说,业务管理部门与风险管理部门应该在行业偏好政策的制定上,根据不良资产弹性系数所反映的行业资产质量效率开展偏好调整和迭代优化,特别是随着业务拓展和规模的拓展不断地分析各种口径、各类资产或者各类产品的不良资产弹性系数的分布特征,使得高不良资产弹性系数的行业在总资产占比中,占比和规模趋于减小;而低不良資产弹性系数的行业在总资产占比中,占比和规模趋于增大。

三、某区域性城市商业银行制造业不良资产弹性系数的分解分析

前文是利用行业之间的不良资产弹性系数差异来指导行业风险偏好与运营管理政策的制定。而对于不良资产弹性系数来说,其作用不仅仅是宏观上的政策偏好制定,更可以进一步指导中观与微观层面的产品、客群的准入要求,直接提升风险管理与运营管理的精准性与效率。

作为进一步的分析案例,本文以G银行2020年年中时点(5月30日)的存量制造业信贷资产规模的明细数据为分析基础,开展特征字段的分解分析,并从不良资产弹性系数的角度对于制造业准入提出偏好建议。截至2020年年中,G银行制造业的信贷资产规模346亿元,具体分解如下:

1.按照企业大小进行分解

从企业大小的特征字段来讲,G银行根据国标分类方法将企业分为微型、小型、中型、大型和其他类型等五大类。基于该特征字段,对照相应的特征资产规模和特征不良资产规模进行计算,获得如下表2的不良资产弹性系数。

2.按照贷款担保方式进行分解

从贷款担保方式的特征字段来讲,G银行将担保方式分为保证、信用、抵押、质押等四大类。基于该特征字段,对照相应的特征资产规模和特征不良资产规模进行计算,获得如下表3的不良资产弹性系数。

3.按照贷款期限进行分解

从贷款期限的特征字段来讲,G银行将贷款期限分为短期、中期和长期三大类。基于该特征字段,对照相应的特征资产规模和特征不良资产规模进行计算,获得如下表4的不良资产弹性系数。

4.按照贷款额度大小进行分解

从贷款额度大小的特征字段来讲,G银行将贷款额度分为特大型、大型、中型和小型等四大类。基于该特征字段,对照相应的特征资产规模和特征不良资产规模进行计算,获得如下表5的不良资产弹性系数。

5.综合分析说明

从表2可以看出,制造业的不良资产弹性系数的高敏感性主要是由小型企业和大型企业所带来的,它们的不良资产弹性系数分别达到了2.14和2.40。也就是说制造业不良资产贡献主要是小型和大型企业带来的,事实上这两类型的企业对于制造业不良资产的贡献占比达到95.88%。

从表3可以看出,制造业的不良资产弹性系数的高敏感性主要是由保证担保的客户带来的,它们的不良资产弹性系数达到了3.06。也就是说制造业不良资产贡献主要是保证类客户带来的,事实上这保证类客户对于制造业不良资产的贡献占比达到58.95%

从表4可以看出,制造业的不良资产弹性系数的高敏感性主要是由短期限产品带来的,它们的不良资产弹性系数达到了2.04。也就是说制造业不良资产贡献主要是短期限产品带来的,事实上短期限产品对于制造业不良资产的贡献占比达到94.89%。

从表5可以看出,制造业的不良资产弹性系数的高敏感性主要是由大型授信客户带来的,它们的不良资产弹性系数达到了4.05。也就是说制造业不良资产贡献主要是大型授信客户带来的,事实上大型授信客户对于制造业不良资产的贡献占比达到56.25%。

合并以上几个分解维度,即当授信客户的企业属于小型和大型的、担保方式属于保证的、贷款期限属于短期的、授信规模属于大型的特征,其不良资产弹性系数应该是属于高度敏感的,同时满足上述几个维度特征的客户应该属于高风险客户。

事实上,根据该G银行的数据,同时满足上述4个分解维度特征的客户,存量资产规模为15.94亿元,占总的对公贷款规模的0.97%。而对应的,同时满足该4个分解维度特征客户合计的不良资产规模3.91亿元,占全部对公不良资产规模的18.39%。

也就是说,如果同时满足该4个维度特征客户,其不良资产弹性系数将高达19.04,该客群的信贷资产在总信贷资产规模的占比每上升1%,其可能带来的新增不良资产将使总不良资产规模上升19.04%。因此,同时满足该4个维度特征的客户,属于不良资产弹性非常敏感,风险管理和运营管理不经济、无效率,应该在产品准入、客群运营等方面予以严格控制甚至予以剔除的客群。

反过来,如果将同时满足该4个维度特征的客户在业务准入方面予以限制,在客户流失或者规模流失方面仅占很小的比例(0.97%),而可以大大提高不良资产管控的效率。从这个方向着手产品或者客群的迭代优化,则可以达到提高风险管理、业务管理效率的目的。

四、总论

不良资产弹性系数聚焦于商业银行条线、行业、客群、产品等不同维度的信贷资产投放与产生不良资产之间的效率,既可以用于商业银行宏观方面的经营管理与风险控制,也可以聚焦于具体的产品、机构或者客群等微观方面的持续迭代与优化,实现经营管理和风险管理的精准定位。

随着商业银行经营管理的线上化、数字化和标准化,以不良资产弹性系数为代表一类可分解、可归纳、可聚焦的统计分析指标,在信贷资产的精细化管理与不良资产的客观化衡量方面,将对商业银行的风险控制起到促进管理效率与管理效果的双重提高。

沿着不良资产弹性系数构建和应用的思路,数字化风控也必将衍生出更多有管理价值、风控价值和计量价值的统计分析指标,进而逐步形成数字化风控技术体系,并在整体上提高商业银行的风控水平。

参考文献:

[1]王秀贞,丁慧平,胡毅.基于DEA方法的我国中小企业融资效率评价[J].系统工程理论与实践,2017(04):865-874.

[2]何丽娜.我国科技创新型中小企业融资效率研究——基于创业板上市公司的DEA分析[J].金融理论与实践,2016(03):61-65.

[3]李欣.科技型中小企业融资效率动态研究——基于DEA-Malmquist的指数方法[J].财会通讯,2015(26):34-36.

[4]徐帆.中小微企业动产融资信贷模式创新研究——基于金融可持续发展的视角[J].北方经贸,2020(09):104-106.

[5]江武成,粟永应,张露,蒋青青.工业转型升级视角下商业银行信贷结构优化策略研究——以广西壮族自治区A银行为例[J].区域金融研究,2020(12):37-43.

[6]董立武.大数据时代商业银行信贷风险控制相关问题研究[J].现代经济信息,2019(03):313-314.

摘 要:随着商业银行市场化程度的不断提高,商业银行信贷资产质量问题备受关注,低质量贷款所占的比例较高问题严重影响商业银行的发展。对于如何优化信贷资产结构,提高信贷资产质量,降低低质量贷款存量,解决一些深层次暴露出来的问题,应该从商业银行转型发展这样的战略高度加以认识研究。本文站在风险管理的角度对信贷产品优化进行研究,研究发展了不良资产弹性系数作为衡量低质量贷款的贡献,以期从具体业务管理的角度给出解决路径。

关键词:不良资产;弹性系数;信贷产品优化

引言:商业银行信贷业务是其核心业务,商业银行风险管理的核心也是围绕信贷资产的信用风险管理来展开。长期以来,如何优化信贷产品以实现精准投入和精准风控,使之达到风险收益的平衡,一直是商业银行的业务管理部门与信用风险管理部在业务管理、业务推动、风险控制方面的核心内容之一。

然而,传统信贷业务严重依赖于客户经理、授信经理、审批经理的主观能动性和经验,很多信用风险偏好往往存在于某个客户经理、授信经理或者审批经理的经验之中,对于精准量化以有效规避信用风险往往显得力不从心或者显得滞后。而随着信贷业务的标准化、数字化、系统化管理的技术与方法的应用,信贷资产的很多风险特征信息逐步显化出来,从统计学的角度来看,这些风险特征具备了进一步统计分析与迭代优化的可能,从业务管理和风控实践的角度可以从中找到一个可以持续优化迭代的方法或者模型。

有鉴于此,本文基于信贷风险管理的实践工作,发展一个可以客观、具象地刻画信贷风险的指标——不良资产弹性系数,并将它用于实践的信贷产品风险管控与优化迭代中。

一、不良资产弹性系数的定义

彈性系数原是经典微观经济学理论所刻画的用于衡量不同变量经济依存关系的指标,即弹性系数是一定时期内相互联系的两个经济指标增长速度的比率,它是衡量一个经济变量的增长幅度对另一个经济变量增长幅度的依存关系。

同样的,如果从风险管理的角度来看,不良资产的弹性系数则是一个信贷资产包的不良资产占总不良资产的比例与该信贷资产包占总资产比例的比值。即,若定义

A=某类资产的不良资产在总不良资产中的占比

B=某类资产在总资产中的占比

C=不良资产的弹性系数

则,

例如,某商业银行的房地产贷款占总贷款规模的比例为20%,即B=20%,房地产的不良贷款占全部不良贷款的比例为15%,即A=15%,则该银行房地产贷款的不良资产弹性系数为:C=A/B=15%/20%=0.75。

该系数的数值0.75说明,在房地产行业的宏观政策、环境和该商业银行运营管理、业务管理、风险管理等其他条件不变的情况下,该银行的房地产贷款在总贷款中的比例每增加1%,将会使总的不良资产规模新增约0.75%。

从一个商业银行的整体来说,其不良资产的弹性系数应该恒等于1。但是,就不良资产弹性系数的边际来说,就会存在着不同的效率并在不同的数值上表现出来,比如商业银行内部的不同条线、行业、客群、产品甚至在同一个产品或客群中的不同分类维度来讲,不良资产的弹性系数则会存在显著的不同。

而对于不良资产弹性系数小于1的产品或者资产包来说,它是属于不良资产弹性不敏感的产品或者资产包,应该鼓励或者加大该业务、产品的拓展力度;对于不良资产弹性系数大于1的产品或者资产包来说,则是属于不良资产弹性敏感的产品或者资产包,应该限制或者收缩该业务、产品的拓展力度。

因此,从不良资产弹性系数的角度来看,风险经理对于风险管理的方向或者产品经理对于产品优化迭代的方向应该是尽可能地扩大不良资产弹性不敏感的资产,将产品中与不良资产弹性敏感相关联的指标特征在业务或者产品的准入中予以限制,尽可能地剔除不良资产弹性敏感特征的客户。同时,结合监管政策和全行的战略方向,形成积极支持、适度支持、中性支持、适度谨慎、严格介入和禁止介入等的行业或产品政策偏好。

比如,一般来说,房地产行业属于弹性不敏感的行业资产,从风险效率的角度来讲,应该尽可能做大房地产行业,但因政策约束,只能在政策限制比例的上限开展业务;而普惠金融属于弹性敏感型的条线资产,从风险效率的角度来讲,应该尽可能避免,但因政策要求,只能在政策要求比例的下限开展业务。

当然,弹性系数是基于我们所选定产品或者资产包而定的,可以根据不同的目的而不断细分或者合并,弹性不敏感的行业有弹性敏感的客群、产品或者机构,弹性敏感的行业也有弹性不敏感的客群、产品或者机构。基于不良资产弹性系数,在风险管理视角下的业务调整即是:

在弹性不敏感行业里找出弹性敏感的客群,然后把它剔除出业务范围。

在弹性敏感的行业里找出弹性不敏感的客群,然后把它纳入业务范围内。

二、对公信贷资产的不同银行比较

作为案例分析,基于前文的不良资产弹性系数,本文选择7家上市商业银行的2020年半年报作为分析的基础,其中,3家为国有商业银行,2家为股份制商业银行,2家为地方城市商业银行。经过综合统计,这7家商业银行的前五大行业(房地产业、商务和租赁服务业、建筑业、制造业和批发零售业)的相关数据如下表1所示:

表1 7家银行前五大行业的不良资产弹性系数分析

其中,A、B、C为国有银行,D、E为股份制银行,F、G为城市商业银行

从整体来看,国有银行在前五大行业的不良资产整体控制上面有一定的优势,前五大行业的整体不良资产弹性系数均小于1,整体属于不良资产弹性不敏感。原因在于,国有银行属于全国性、大型商业银行,在经营地域选择、行业中具体子行业选择和子行业中具体目标客户选择上有很大的操作调整空间,同时,它们的整体信贷资产规模大、品种多、结构相对分散,可以灵活地调整产品或者业务的风险偏好与政策定位,相对充分地分散风险,从而达到控制不良资产弹性系数的效果。

相反,股份制银行和地方城市商业银行与国有银行在不良资产弹性系数方面存在明显的差异,它们前五大行业的不良资产弹性系数普遍是大于1,即富有弹性。同时,股份制银行和地方城市商业银行之间在不良资产弹性率上并没显示出明显的差异,股份制银行里既有富有弹性的D银行,也有弹性不敏感的E银行,而城市商业银行里也有比较富有弹性的F银行和明显富有弹性的G银行。究其原因,股份制银行与城市商业银行或多或少都存在一定的区域特征,只是股份制银行相对于城市商业银行不那么明显,而这种特征就决定了在经营战略和客户选择上存在很大的限制。当然,对于明显富有弹性的银行,比如D银行和G银行,其在客户和产品的选择上可能存在比较大的问题。

进一步的,如果我们细分到各个行业,则这7家商业银行在前五大行业的不良资产弹性系数如下图所示:

7家银行前五大行业的不良弹性系数图

可以看出,不同商业银行在不同行业的不良资产弹性系数分布上存在明显的不同,对于具体的行业来说,既有非常富有弹性的表现,也有相对富有弹性的表现,显示出不同银行之间的竞争差异性。比如,制造业,D银行的不良资产弹性系数高达3.30,而E银行仅有1.40;批发零售业,A银行的不良资产弹性系数高达4.65,而F银行仅有1.45。

在具体的行业风险的不良资产弹性系数表现上,国有银行并不比股份制或者城市商业银行做得好,这也体现了小银行在某些具体领域经营管理的競争优势。比如,批发零售业,A、B、C三个国有银行的不良资产弹性系数分别为4.65、2.10和4.70,而股份制和城市商业银行在这一行业上的不良资产弹性系数分别为1.75、2.30、1.45和1.95,平均仅为1.86。

然而,不良资产弹性系数高只是反映了该银行在该行业上的客户和产品定位与风险管理上存在问题,并不代表着全部。事实上,高风险行业与低资产占比的组合才能反映出该银行在实际风险管理与运营管理上的竞争力,即在高风险行业(高不良资产弹性系数)上的资产占比应该是尽可能的小,而在低风险行业(低不良资产弹性系数)上的资产占比应该是尽可能的大。从这个角度来看,E银行应该是案例所例举银行中做得最好的一个,其商务和租赁服务业的不良资产弹性系数仅为0.08,是前五大行业中最小的一个行业,而商务和租赁服务业务的资产规模占比却达到了26.49%,是前五大行业中占比最大的一个;而相对来说,G银行则是最差的一个,其制造业的不良资产弹性系数高达2.27,是其前五大行业中最大的一个行业,而对应的资产规模占比却达到了25.11%的最高比例,明显属于风险管理和运营管理不经济的情况。

因此,对于商业银行的运营管理和风险管理来说,业务管理部门与风险管理部门应该在行业偏好政策的制定上,根据不良资产弹性系数所反映的行业资产质量效率开展偏好调整和迭代优化,特别是随着业务拓展和规模的拓展不断地分析各种口径、各类资产或者各类产品的不良资产弹性系数的分布特征,使得高不良资产弹性系数的行业在总资产占比中,占比和规模趋于减小;而低不良资产弹性系数的行业在总资产占比中,占比和规模趋于增大。

三、某区域性城市商业银行制造业不良资产弹性系数的分解分析

前文是利用行业之间的不良资产弹性系数差异来指导行业风险偏好与运营管理政策的制定。而对于不良资产弹性系数来说,其作用不仅仅是宏观上的政策偏好制定,更可以进一步指导中观与微观层面的产品、客群的准入要求,直接提升风险管理与运营管理的精准性与效率。

作为进一步的分析案例,本文以G银行2020年年中时点(5月30日)的存量制造业信贷资产规模的明细数据为分析基础,开展特征字段的分解分析,并从不良资产弹性系数的角度对于制造业准入提出偏好建议。截至2020年年中,G银行制造业的信贷资产规模346亿元,具体分解如下:

1.按照企业大小进行分解

从企业大小的特征字段来讲,G银行根据国标分类方法将企业分为微型、小型、中型、大型和其他类型等五大类。基于该特征字段,对照相应的特征资产规模和特征不良资产规模进行计算,获得如下表2的不良资产弹性系数。

表2 按照企业大小分解的弹性系数计算

2.按照贷款担保方式进行分解

从贷款担保方式的特征字段来讲,G银行将担保方式分为保证、信用、抵押、质押等四大类。基于该特征字段,对照相应的特征资产规模和特征不良资产规模进行计算,获得如下表3的不良资产弹性系数。

表3 按照贷款担保方式分解的弹性系数计算

3.按照贷款期限进行分解

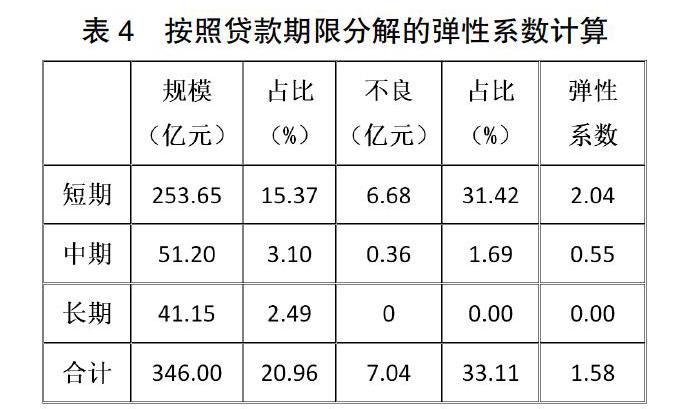

从贷款期限的特征字段来讲,G银行将贷款期限分为短期、中期和长期三大类。基于该特征字段,对照相应的特征资产规模和特征不良资产规模进行计算,获得如下表4的不良资产弹性系数。

表4 按照贷款期限分解的弹性系数计算

4.按照贷款额度大小进行分解

从贷款额度大小的特征字段来讲,G银行将贷款额度分为特大型、大型、中型和小型等四大类。基于该特征字段,对照相应的特征资产规模和特征不良资产规模进行计算,获得如下表5的不良资产弹性系数。

表5 按照贷款额度大小分解的弹性系数计算

5.综合分析说明

从表2可以看出,制造业的不良资产弹性系数的高敏感性主要是由小型企业和大型企业所带来的,它们的不良资产弹性系数分别达到了2.14和2.40。也就是说制造业不良资产贡献主要是小型和大型企业带来的,事实上这两类型的企业对于制造业不良资产的贡献占比达到95.88%。

从表3可以看出,制造业的不良资产弹性系数的高敏感性主要是由保证担保的客户带来的,它们的不良资产弹性系数达到了3.06。也就是说制造业不良资产贡献主要是保证类客户带来的,事实上这保证类客户对于制造业不良资产的贡献占比达到58.95%

从表4可以看出,制造业的不良资产弹性系数的高敏感性主要是由短期限产品带来的,它们的不良资产弹性系数达到了2.04。也就是说制造业不良资产贡献主要是短期限产品带来的,事实上短期限产品对于制造业不良资产的贡献占比达到94.89%。

从表5可以看出,制造业的不良资产弹性系数的高敏感性主要是由大型授信客户带来的,它们的不良资产弹性系数达到了4.05。也就是说制造业不良资产贡献主要是大型授信客户带来的,事实上大型授信客户对于制造业不良资产的贡献占比达到56.25%。

合并以上几个分解维度,即当授信客户的企业属于小型和大型的、担保方式属于保证的、贷款期限属于短期的、授信规模属于大型的特征,其不良资产弹性系數应该是属于高度敏感的,同时满足上述几个维度特征的客户应该属于高风险客户。

事实上,根据该G银行的数据,同时满足上述4个分解维度特征的客户,存量资产规模为15.94亿元,占总的对公贷款规模的0.97%。而对应的,同时满足该4个分解维度特征客户合计的不良资产规模3.91亿元,占全部对公不良资产规模的18.39%。

也就是说,如果同时满足该4个维度特征客户,其不良资产弹性系数将高达19.04,该客群的信贷资产在总信贷资产规模的占比每上升1%,其可能带来的新增不良资产将使总不良资产规模上升19.04%。因此,同时满足该4个维度特征的客户,属于不良资产弹性非常敏感,风险管理和运营管理不经济、无效率,应该在产品准入、客群运营等方面予以严格控制甚至予以剔除的客群。

反过来,如果将同时满足该4个维度特征的客户在业务准入方面予以限制,在客户流失或者规模流失方面仅占很小的比例(0.97%),而可以大大提高不良资产管控的效率。从这个方向着手产品或者客群的迭代优化,则可以达到提高风险管理、业务管理效率的目的。

四、总论

不良资产弹性系数聚焦于商业银行条线、行业、客群、产品等不同维度的信贷资产投放与产生不良资产之间的效率,既可以用于商业银行宏观方面的经营管理与风险控制,也可以聚焦于具体的产品、机构或者客群等微观方面的持续迭代与优化,实现经营管理和风险管理的精准定位。

随着商业银行经营管理的线上化、数字化和标准化,以不良资产弹性系数为代表一类可分解、可归纳、可聚焦的统计分析指标,在信贷资产的精细化管理与不良资产的客观化衡量方面,将对商业银行的风险控制起到促进管理效率与管理效果的双重提高。

沿着不良资产弹性系数构建和应用的思路,数字化风控也必将衍生出更多有管理价值、风控价值和计量价值的统计分析指标,进而逐步形成数字化风控技术体系,并在整体上提高商业银行的风控水平。

参考文献:

[1]王秀贞,丁慧平,胡毅.基于DEA方法的我国中小企业融资效率评价[J].系统工程理论与实践,2017(04):865-874.

[2]何丽娜.我国科技创新型中小企业融资效率研究——基于创业板上市公司的DEA分析[J].金融理论与实践,2016(03):61-65.

[3]李欣.科技型中小企业融资效率动态研究——基于DEA-Malmquist的指数方法[J].财会通讯,2015(26):34-36.

[4]徐帆.中小微企业动产融资信贷模式创新研究——基于金融可持续发展的视角[J].北方经贸,2020(09):104-106.

[5]江武成,粟永应,张露,蒋青青.工业转型升级视角下商业银行信贷结构优化策略研究——以广西壮族自治区A银行为例[J].区域金融研究,2020(12):37-43.

[6]董立武.大数据时代商业银行信贷风险控制相关问题研究[J].现代经济信息,2019(03):313-314.

猜你喜欢

现代企业文化·理论版(2016年19期)2016-12-21

时代金融(2016年29期)2016-12-05

经济师(2016年10期)2016-12-03

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

时代金融(2016年27期)2016-11-25

商(2016年32期)2016-11-24

商(2016年26期)2016-08-10

商(2016年23期)2016-07-23