双边领导人访问对中国在东盟直接投资的影响

2021-04-27 05:25张晓格郑紫薇林本喜

福建商学院学报 2021年1期

张晓格,郑紫薇,林本喜

(福建农林大学 经济学院,福建 福州,350002)

自2010年中国-东盟自由贸易区正式建立和“一带一路”倡议提出以来,中国与东盟各国的经济活动交集频繁,贸易往来次数上升,在对外直接投资上亦呈现出不断上升的趋势。对外直接投资不仅能够利用东道国相对母国较低的原材料、劳动力、技术等降低生产成本,也能够推动跨国企业挖掘新的需求来源,进入一个有巨大潜力的市场,同时减少东道国设置的贸易壁垒。国际折衷理论提到的区位优势是跨国公司对外直接投资需要考虑的重要因素,直接影响跨国企业在海外的生存和发展,分析东道国区位因素对政府和跨国企业进行海外投资选择的影响并提出参考性意见具有一定积极意义。在区位因素的政治因素中,领导人互访作为政治外交的代表性活动,能够促进双边关系并降低投资门槛。

一、 文献综述

国际上主要认为对外直接投资区位选择取决于区位优势和双边关系,区位优势受要素禀赋如自然资源、市场潜力、政治经济制度等影响[1],双边关系则受两国距离和宗教差异[2]以及外交政治事件[3]的作用 ,进而影响直接投资。国内关于直接投资的区位研究主要在经济因素,集中于市场以及资源的影响。从市场规模以及投资环境角度考虑,中国更倾向于投资市场规模大的东道国,东道国的货币、商业、投资自由度越高,越能吸引外资[4]。从资源禀赋和投资方营利状况考虑,跨国公司偏好投资资源禀赋较高的国家以降低其生产成本,以及为规避贸易壁垒,他们会倾向于选择贸易更加便利的市场[5]。随着研究的深入,学者们开始从金融因素研究,认为汇率、利率、通货膨胀率均能对直接投资产生作用。史本叶和张超磊[6]认为汇率上升、工资差异提高、税率降低均能促进中国对东盟的直接投资;谢杰和刘任余[7]则发现双边贸易的距离对中国对外出口影响显著,但对于其OFDI影响并不显著。

在分析政治因素对中国对外直接投资的影响时,大多数学者将政治风险作为首要因素考虑,如谢孟军[8]把衡量东道国政治风险的相关指标纳入模型,认为中国在对外直接投资时偏好选择政治风险小的国家或地区;而袁其刚、郜晨[9]122则发现中国对东盟的投资呈风险偏好型。双边关系方面,张建红、姜建刚[10]发现双边外交活动能促进对外直接投资的发展。领导人互访是极具代表性的政治外交活动,能够衡量两国的政治关系,而双边高层会晤能够推动中国对东道国的OFDI[11]26,尤其是双边领导人的互访对中国对外直接投资增长效应的提升起到一定促进作用[12]。

由于研究的国家或地区的差异性,学者们对个别因素得出的结论不尽相同,目前政治因素被视作区位选择最主要的因素,大多数学者在研究时将政治因素看作一个整体,或者将政治与风险联系起来分析,也有学者注意到双边关系作为政治因素也能够影响对外直接投资,而已有文献在衡量双边关系时将重要外交活动的领导人互访作为一种类型方式。本文通过中国外交部发布的《中国外交重要活动》获取中国与东盟领导人互访数据,并将互访方式划分为出访、来访,将领导人职级细分为国家元首或政府首脑的互访、其他高官的互访,分别探讨其对中国对东盟的直接投资,从而体现领导人互访的异质性。

二、中国在东盟直接投资现状及领导人互访对其影响机制

东盟是“一带一路”沿线上的重要节点。2018年末,中国对“一带一路”沿线国家的直接投资占中国对外直接投资存量的8.7%,存量前十的国家是新加坡、俄罗斯、印度尼西亚、马来西亚、老挝、哈萨克斯坦、阿拉伯联合酋长国、柬埔寨、泰国、越南,其中7个为东盟国家。投资数量方面,2018年中国对东盟的直接投资流量为136.94亿美元,占当年流量总额的9.6%,占对“一带一路”沿线国家投资流量的76.55%;年末存量为1 028.58亿美元,占存量总额的5.2%,占对“一带一路”沿线国家投资存量的59.53%。2004-2018年,中国对东盟的直接投资流量除个别年份外,总体呈上升趋势,并在2015年达到了峰值(约146.04亿美元),2004-2018年年平均增长率为35.46%①。中国对外直接投资量在不同投资区位上存在明显差异,中国对新加坡的投资存量明显高于其他国家,在2015年对新加坡的直接投资高达104.52亿美元,占中国对东盟直接投资的71.57%。在区位选择上,中国更倾向于投资新加坡、印度尼西亚、马来西亚,对越南、泰国、老挝、柬埔寨的直接投资较少,并且差别不大,对菲律宾、文莱、缅甸的投资更少,在个别年份甚至出现了负数。如2015年中国对菲律宾的直接投资流量为-0.28亿美元,2018年对缅甸的直接投资流量为-1.97亿美元②,这表明中国在当年收回了对菲律宾、缅甸的投资。

由以上分析看来,中国对东盟的直接投资虽然在量上呈现出增加的趋势,但是对于不同区位的投资量存在着明显的差异。而领导人的互访活动会通过影响企业的经营行为进而影响直接投资。领导人对东道国的访问活动通常带有明确目的,两国领导人在会谈过程中交换意见、达成共识,最终签订协议来确定两国在相关领域的合作。同时伴随互访的还有庞大的企业家代表团,这些企业家代表会在互访过程中考察东道国的经营环境,进而与东道国签订巨额的投资合同,直接推动了直接投资。在投资“门槛”上,每个国家都会为了保护本国的利益,在外资进入上设置很多限制条件,当跨国企业进行海外投资时,难免会遇到各种各样的阻碍,这时候通过领导人互访、谈判能够协调双边的经贸关系,从而促进投资,同时互访中签订的各种贸易协定也能够使得东道国为跨国企业创造一个便利的经营环境。在双边关系上,领导人互访能够增进双边交流,促进两个经济体间的政治互信,建立友好关系,从而两国的居民加深了对投资国的认识和理解,这也给跨国企业在海外的经营提供了安全保障。以中国和新加坡的领导人互访为例, 2018年11月,应新加坡共和国总理李显龙邀请,国务院总理李克强对新加坡进行正式互访,签署了《关于升级〈中华人民共和国和新加坡共和国自由贸易协定〉的议定书》,该合作文件表明双方同意给予对方投资者高水平的投资保护,相互给予准入后阶段国民待遇和最惠国待遇,并纳入了全面的投资者与东道国间争端解决机制。

三、 研究设计

(一)样本选取

选取2004-2018年中国对东盟十国对外直接投资流量的面板数据,并利用混合OLS、GLS估计、LSDV回归进行实证研究。为了进一步观察领导人互访的具体效用,借鉴郭烨和许陈生[11]31的方法,将领导人互访活动的方式和领导人职介进行细分,同时使用混合OLS、两阶段FGLS以及Hausman-Taylor估计进行考量测算,最后用系统GMM进行内生性检验。

(二)模型构建、变量解释和数据来源

将中国对东盟的直接投资流量作为被解释变量,中国和东盟领导人访问作为核心解释变量,其他变量作为控制变量,来分析双边领导人访问对中国对东盟直接投资区位选择的影响,并得出其影响机制。

lnOFDIit=αVISITit+βxXit+εit(1)

其中,i代表东盟各国,t代表年份;OFDIit表示中国对东盟国家i在t年的直接投资流量,VISITit表示领导人访问次数,Xit为控制变量。

核心解释变量:双边领导人访问用来反映双边政治关系,用事件法将其量化,其中双边领导人访问包括正式互访、工作互访、国事互访,不包括去一国参加国际性会议,但是包括参加会议同时对该国进行了访问。为考察领导人访问的异质性,在访问方式上,参考郭烨、许陈生[11]30划分核心变量的方式,将中国东盟双边领导人访问(Visit)划分为两个变量:中国领导人出访东盟的次数(Visit1),东盟领导人来访中国的次数(Visit2);在领导人级别上,因为不同职级的领导人具有不同的权力和职责,所以划分为四个变量:国家主席或总理访问东盟的次数(VisitA),其他高官访问东盟的次数(VisitB),东盟国家元首访问中国的次数(EvisitA),东盟国家其他高官访问中国的次数(EvisitB)。领导人访问次数来源于中国外交部编撰的《中国外交》中的《中国外交重要活动》。

控制变量:(1)东盟国家GDP,国内生产总值能够反映一国的市场规模,市场规模越大对外资的吸引力就越强,本文采用的是不变价国际元衡量的GDP,取对数为lnGDP,数据来自世界银行。(2)中国GDP,同样采用的是不变价国际元衡量的GDP,取对数为lnGDP_c,数据来源于世界银行。(3)东盟国家人均GDP,是国内生产总值除以年中人数,数据按现价美元计算,能够反映一国的经济发展水平,取对数为lnpGDP,数据来自世界银行。(4)东盟国家的市场开放度open,一国的市场越开放越能吸引外资进入。用商品贸易占GDP的比重来量化东盟国家的市场开放度,取对数。(5)东道国与中国的地理距离distance,涉及运输成本,距离越近交通运输成本越低,取对数为lndis,数据来源于城市距离计算器。(6)东道国资源禀赋resource, 资源禀赋越高,吸引外商投资机会越大,用东道国燃料、矿石和金属出口对商品出口总额占比来表示其资源禀赋,数据来源于世界银行,其中文莱、老挝、缅甸和越南部分年份数据缺失。(7)东盟国家通货膨胀率inflation,反映东道国国内市场稳定程度和总体价格水平,用GDP平减指数表示,数据来源于世界银行。(8)东盟国家的制度水平system,一个国家的制度质量决定了这个国家的投资环境,从而影响了母国对东道国直接投资。为控制制度质量对直接投资的影响,借鉴李子文、李青[14]等学者的做法,采用世界银行发布的《全球治理指标》,将六个制度因素:发言权和问责制、政治稳定与杜绝暴力或恐怖主义、政府效率、监管质量、法制水平及腐败控制取平均值,指标的取值范围为[-2.5,2.5],数值越大,代表制度质量越高,数据均来源于世界银行。

四、实证结果分析

(一)双边领导人访问对中国在东盟直接投资影响的总体效应

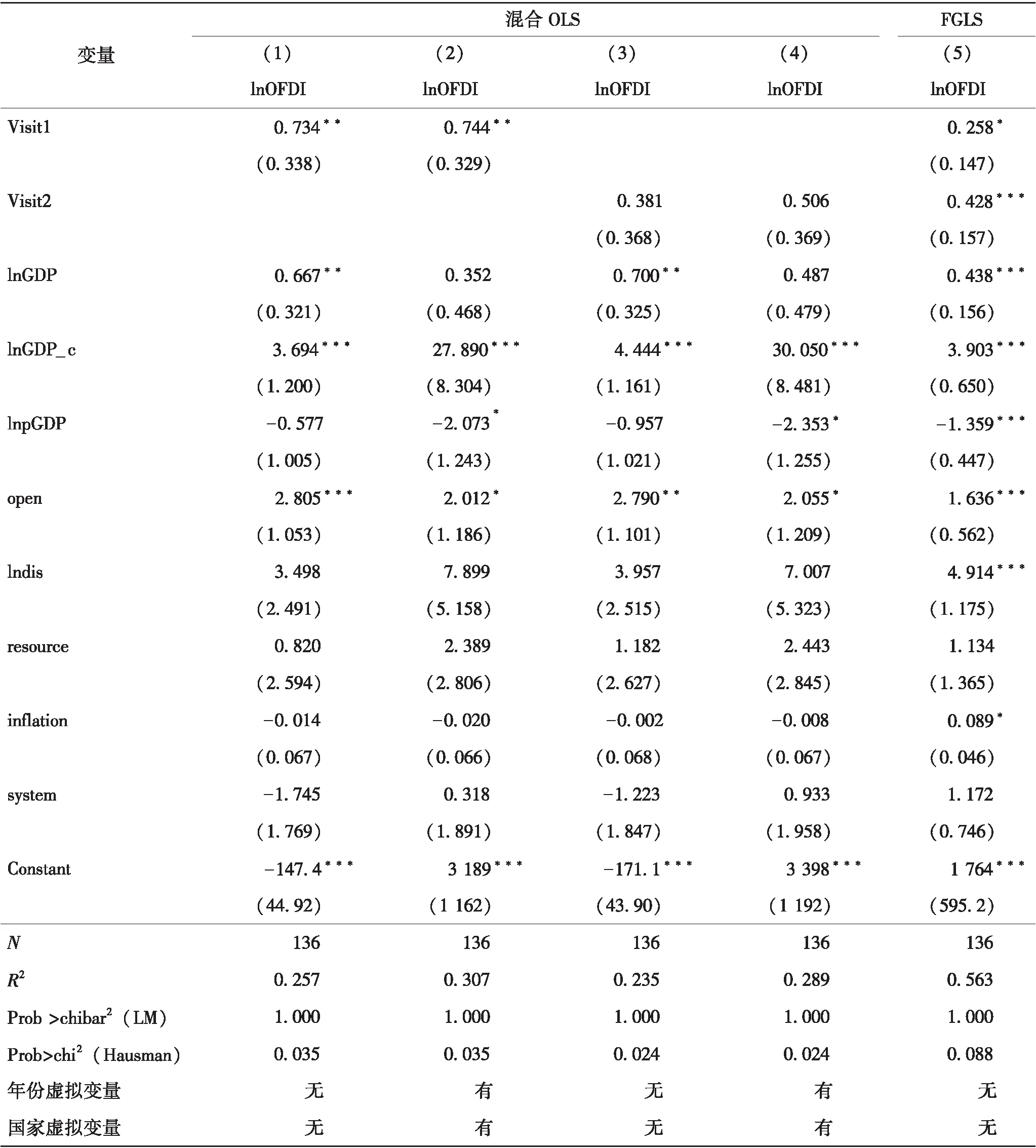

首先对方程(1)进行LM检验以及Hausman检验,根据检验LM结果Prob >chibar2=1.000 0,以及Hausman结果Prob>chi2=0.036 3,但是基于距离变量lndis不随时间改变,故选择混合OLS回归、GLS估计以及最小二乘虚拟变量回归(LSDV回归)。其中混合OLS是已经将10组国家串联前提下进行的回归,在表1中表示为(1)列;由于resource变量缺失部分数据,所以GLS估计分成去除掉resource变量的平衡面板数据(balanced panels)和包括resource变量的异质面板数据(heteroskedastic),在表1中分别表示(2)和(3)列;同时LSDV回归也是组间分成吸收国家(absorb country)和年份(absorb year)两组,在表1中分别表示为(4)和(5)列。

表1 双边领导人访问对中国在东盟OFDI的区位选择的影响Tab.1 The impact of bilateral leaders’ visits on China’s location choice in ASEAN OFDI

模型检验结果如表1所示,第(1)(2)(5)列中双边领导人访问visit的系数均为正,分别通过了1%与10%的显著性检验,表明中国与东盟双边领导人访问能够促进中国对东盟的直接投资。控制变量lnGDP的系数为正,且通过了5%与1%的显著性检验,表明东盟国家市场规模越大,对外资的吸引力就越强,这与以往的研究相符。市场开放度open系数普遍为正且通过1%与10%的显著性检验,表明东道国市场开放程度越高,可能吸引的中国外商直接投资越多。制度质量system仅表1的(4)列通过5%显著性检验,系数为负,表明中国对东盟国家的投资与东盟国家的制度质量呈负相关关系,中国对东盟的投资是风险偏好型,这与以往研究表明中国倾向于制度质量高、风险低的国家相违背,虽然和预期不符,但与袁其刚、郜晨[9]122研究结论相一致。随着经贸制度逐渐完善,东道国对外资进入市场的监管力度增大,跨国企业进入难度随之提升,因此企业可能偏向投资监管质量松懈、制度水平较低的国家。表1中距离的系数为正,这与其他相关文献中的结果并不相同,考虑到数据获取可能有限,本文的数据仅仅计算了各国首都到中国北京的地理距离,但是由于缅甸、老挝、越南与中国接壤,泰国、柬埔寨、新加坡、马来西亚、印度尼西亚、菲律宾、文莱近海,各国选择主要运输的距离也不尽相同。朱廷珺[15]指出,不同运输距离对于进出口贸易的影响差距较大,故而可能本文尚未考虑到海运距离与陆运距离的不同,导致距离变量出现与引力模型相悖的系数;也可能是东盟十国与中国的距离差距较小,贸易成本较低,且部分企业直接选择在当地建造工厂,利用当地的原材料与劳动力,大大降低了运输成本,导致系数出现偏差。通货膨胀率inflation系数为负,说明企业倾向于投资价格水平较低的国家,原因可能为通货膨胀率越低,当地市场越稳定,从而降低企业的经营风险,且价格水平较低,当地原材料和劳动力的成本也相对较低,降低了企业的生产成本。

(二)不同访问方式对中国在东盟直接投资影响效应

使用OLS和可行的两阶段广义最小二乘估计法(FGLS)。从LM检验与Hausman检验的结果可以看出,仅讨论中国领导人(Visit1)和仅讨论东盟领导人(Visit2)作为解释变量的方程选择混合OLS,将中国领导人访问次数与东盟领导人访问次数同时纳入的方程选择FGLS估计。

表2是将解释变量中国领导人出访东盟的次数(Visit1)、东盟领导人来访中国的次数(Visit2)一起纳入模型。第(1)(2)(5)列中,Visit1的系数都为正,且都通过了显著性水平为5%和10%的检验,而Visit2的系数仅在(5)通过1%的显著性检验,(3)(4)两列中虽然系数不显著,但是(3)列p值为0.302,(4)列p值为0.173,较为接近10%显著性,系数小于Visit1,在一定程度上表明不同互访方式对中国在东盟直接投资的影响效应不同。(1)至(4)列对比(5)列的结果说明,单边领导人访问时,中国领导人访问东道国对中国对东盟的对外直接投资有显著促进作用,中国领导人访问东盟体现了中国对外直接投资的主动性,领导人出访这种方式也帮助中国跨国企业在寻求海外市场时获取了更多的有利条件,有效地促进了中国对外直接投资;但东盟领导人访问并没有显著的影响。然而在双边领导人访问中,中国领导人访问与东盟领导人访问分别在10%的显著性水平与1%的显著性水平促进中国对东盟相应东道国的对外直接投资,且东盟东道国领导人访问中国的影响效应高于中国领导人访问东盟国家,表明双边互访的情况下,东盟东道国领导人寻求外商直接投资的主动性越高,越能促进中国对东盟的直接投资。

表2 不同访问方式对中国在东盟OFDI的影响效应Tab.2 The effect of different visit methods on China’s OFDI in ASEAN

(三)不同职级的领导人访问对中国在东盟直接投资影响效应

采用Hausman-Taylor方法估计时间恒定的变量系数。如表3所示,仅中国的其他高官访问东盟(VisitB)通过10%显著性检验,国家主席访问东盟对投资影响的效应不明显可能是其出访目的为奠定合作的意向,真正的落实则需要其他高官。国家主席或总理代表了一个国家,其职权是不可否定的,出现该结论可能的原因:第一是其他高官的出访完善巩固了两国经贸合作,国家主席或总理出访与东道国签订的贸易协定为给跨国企业提供一个便利的投资环境打下基础,而后续其他高官的出访保证了企业的持续经营;第二是其他领导人出访时签订的协议更加细化,涵盖了货物、服务贸易、投资、经济技术合作等领域。而东盟国家元首访问中国对中国直接投资的促进效应明显高于东盟其他高官的访问中国效应,这与理论相符。比较中国与东盟国家元首访问活动的影响效应,东盟国家元首来访中国对投资效应的影响稍大于中国国家元首,也表明了东盟国家领导人来访,其寻求外商直接投资的主动性越高,越能促进中国对东盟的直接投资。

表3 不同职级领导人访问对中国在东盟OFDI影响效应Tab.3 The impact of visits by leaders of different ranks on China’s OFDI in ASEAN

(四)内生性检验

采用系统GMM方法检验双边领导人访问次数、中国领导人访问东盟次数以及东盟领导人访问中国次数对中国在东盟直接投资区位选择的影响的内生性问题,从表4可以看到,双边领导人访问次数(Visit)、中国领导人访问东盟次数(Visit1)系数为正且分别通过10%和5%的显著性检验,同时AR(2)良好,可接受扰动项无自相关的原假设,Sargan值表示在5%的水平上接受“所有工具变量有效”的原假设,总体来看估计结果具有一定的稳定性,一定程度上减弱内生性带来的影响。

表4 领导人访问对中国在东盟OFDI的系统GMM估计Tab.4 Leaders’ visit to estimate GMM of China’s OFDI system in ASEAN

五、研究结论与政策建议

全球化进程的加快,使得世界各国越来越重视政治与经济的联系,为探究双边领导人访问这一重要的政治外交活动对中国对外直接投资的影响,基于2004-2018年中国对东盟的投资面板数据进行实证分析,得出结论:双边领导人访问与中国对东盟直接投资存在正相关关系;不同的访问方式对投资效应的影响不同,中国领导人出访东盟对直接投资的促进作用比东盟领导人来访中国更显著;不同职级的领导人访问对投资效应的影响不同,中国的其他高官访问东盟对中国在东盟区位选择的促进效果最为显著,与之相比,中国国家主席或总理访问东盟对中国直接投资的促进效应并不显著且效果低于其他高官,这显然与理论不符,可能的原因是国家元首的访问为直接投资奠定了基础,后续保证投资的持续进行还需其他高官的访问来推动。

第一,利用“一带一路”倡议,加强中国与各国的经济联系。随着“一带一路”倡议的推进,中国与各国的交流合作趋于便利,中国可以利用这个契机,通过领导人双边访问来加强中国与“一带一路”沿线国家的经济体合作,使得沿线国家的经济更好更快发展,也让中国经济更好地走出去,实现双方的互利共赢。第二,适当考虑增加领导人出访,促进中国对外直接投资。中国政府应增加出访以示与东道国在各领域合作的意愿,加强与东道国的磋商与交流,提升双边关系,推动两国政府消除经济上的摩擦,通过政府的积极作为为跨国企业在东道国直接投资创造一个良好的经营环境,充分发挥经济外交的优势。第三,优化政治外交结构,提高外交出访影响效应。政府应认识到外交主体的异质性,主管经济领域的领导人出访东道国签订的贸易协定会更加细化具体,也更加正式,所以为增加中国对外直接投资应强调主管经济领域的国家领导人访问的重要性,当然国家主席或总理出访也必不可少,因为国家主席或总理的访问引导了中国对东盟的直接投资,而后续的投资“保驾护航”工作还需经济领域领导人的访问活动。

注释:

①数据来源于:世界银行WDI数据库。

②数据来源于:世界银行WDI数据库。

③数据来源于:中华人民共和国商务部、国家统计局、国家外汇管理局联合发布的《2018年度中国对外直接投资统计公报》。

猜你喜欢

经济数学(2020年1期)2020-06-24

福建中学数学(2018年7期)2018-12-24

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

对外经贸(2016年9期)2016-12-13

商(2016年29期)2016-10-29

世界知识(2016年10期)2016-06-02