内部审计对社会审计人力资源采购新模式

2021-05-23 21:32王斌

中国内部审计 2021年4期

王斌

[摘要]本文以中国机械工业集团有限公司内部审计工作为例,探讨企业内部审计对社会审计人力资源采购的新模式。

[关键词]内部审计 社会审计 采购 招投标

在企业内部审计工作中,由于审计项目多、业务量大、企业审计人员不足等原因,常常借用会计师事务所即社会审计的力量,将包括经济责任审计、专项审计在内的部分审计项目整体委托给社会审计机构开展,由社会审计机构向企业出具审计报告。这一委托审计模式一定程度上提升了审计工作的效率,减轻了企业内部审计的负担,但也存在审计成本偏高、审计人员业务不精炼、审计报告质量较低的问题,难以满足企业内部审计的需要。如何在充分利用社会审计人力资源的同时,提升审计质量并有效控制审计成本,是企业内部审计面临的课题。

一、新模式的主要特点

2020年,中国机械工业集团有限公司(以下简称国机集团)通过面向社会公开招投标,选定三家会计师事务所,签订为期三年的审计业务合作协议,由事务所根据企业需求提供量身定制的审计人员库。實施审计项目时,由企业审计人员作为主审,除了利用企业内部的审计人员之外,根据工作需要从会计师事务所的审计人员库中择优抽调部分人员担任审计小组组长或组员,现场参与审计实施,审计结束后向主审提供审计底稿,企业按照实际抽调的人数、工作日数和每人每天的费用标准(中标价格)向事务所支付服务费。通过综合利用内部审计与社会审计人力资源,保质保量完成审计任务。

二、新模式的实施路径

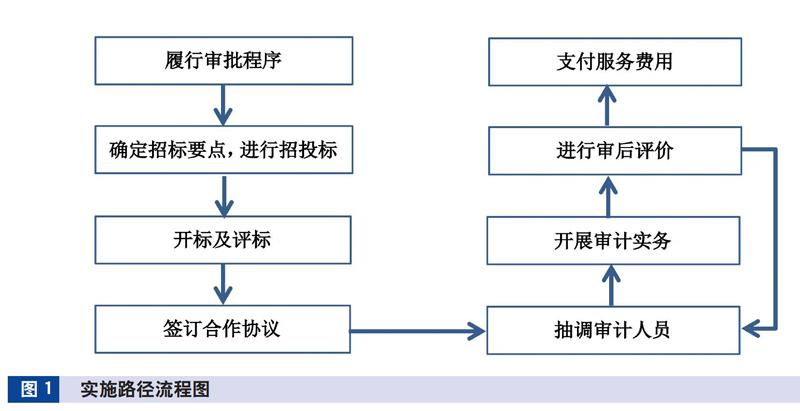

新模式的实施路径见图1。

1.履行审批程序。由国机集团审计部向公司分管领导提交书面请示,阐明以新模式采购社会审计人力资源的主要理由、操作方式、经费来源等,获得分管领导的批准。

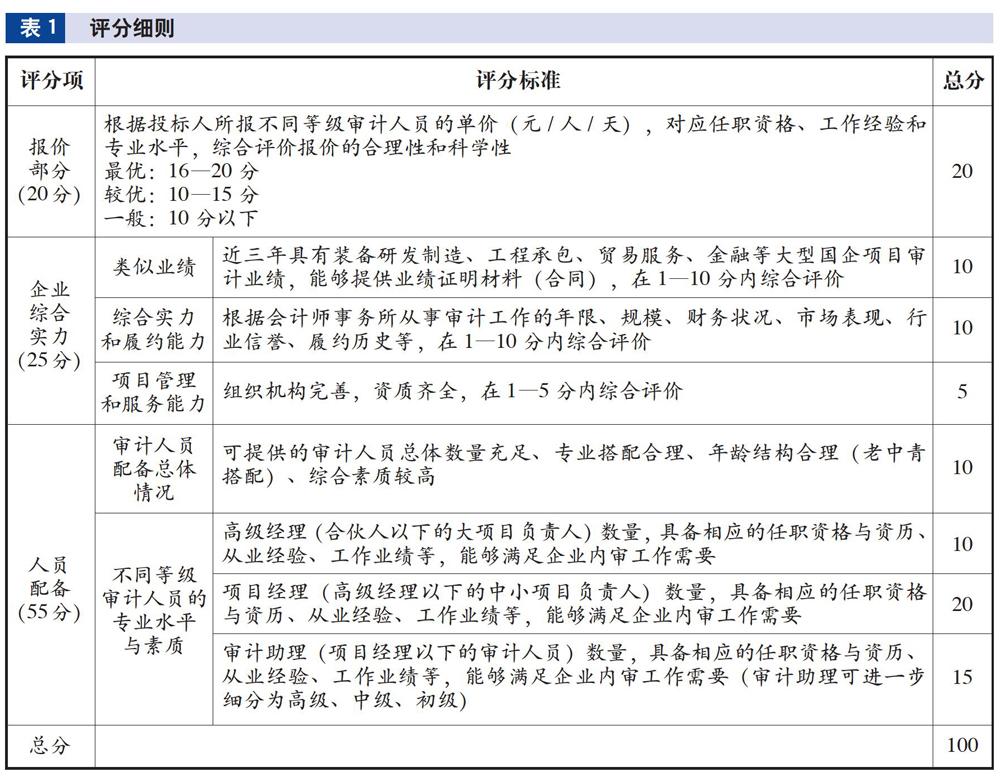

2.确定招标要点,进行招投标。国机集团选定下属中设国际招标有限责任公司作为招标代理机构,与其协商确定招标内容,要点包括招标时间、项目概述、投标报价(按会计师事务所不同等级审计人员每人每天的服务费报价)、报送资料(含审计人员信息汇总表及个人简历)、评分细则(见表1)、关键性合同条款等。招标文件确定后,由招标公司履行招投标的规范程序,收集会计师事务所的投标资料。

3.开标及评标。在规定的开标日,由招标公司主持,国机集团总部相关职能部门参与评标,纪检部门监督,现场(或视频方式)集中开标和评标,最终按照分值排序选定三家会计师事务所。在开评标过程中,评委应认真阅读投标文件,就有关疑问向投标单位现场提问,核实关键信息,在此基础上分别就会计师事务所的实力资信、审计人员的职业水平和业务技能、费用报价等方面进行打分,确保评选出性价比较高的会计师事务所。

4.签订合作协议。确定中标单位后,招标公司向中标的会计师事务所发送中标通知,国机集团与三家事务所分别签订正式的《合作审计业务约定书》(附件应包括与投标文件一致的审计人员信息库)。

5.抽调审计人员。审计项目开始前,主审应从会计师事务所审计人员信息库中挑选若干名审计人员,提前与事务所沟通,协调落实人员安排。审计人员确定后,主审应向事务所发送抽调函,明确审计项目及时间、地点、人员、价格等信息,并与审计人员取得联系,告知具体分工及注意事项,发送审前资料,指导审计人员做好审前准备。

6.开展审计实务。审计过程中,项目主审应与事务所抽调人员保持工作沟通和交流,指导和督促其开展好审计工作,提高审计效率,保证审计质量。现场审计结束后,抽调审计人员应向主审提供完整的审计底稿。

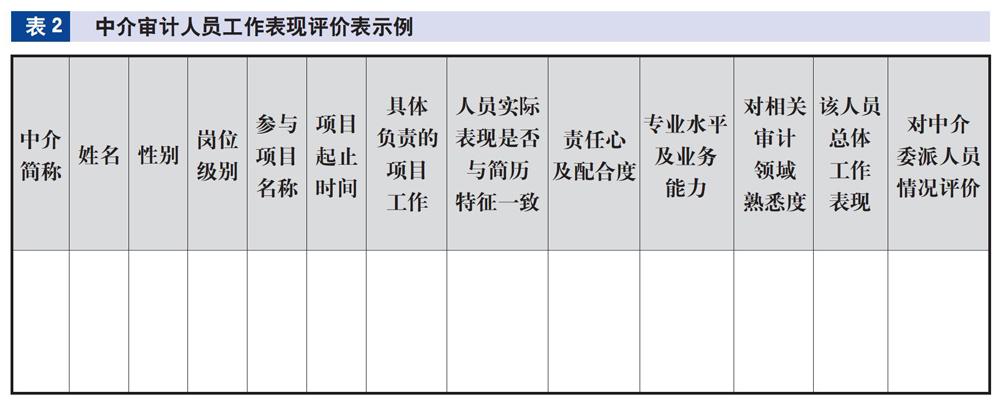

7.进行审后评价。国机集团制定了中介审计人员工作表现评价制度,设计了评价表格(见表2),从人员的责任心及配合度、专业水平及业务能力、对相关审计领域的熟悉度、总体工作表现等方面,分“满意、较满意、一般”三个层级进行评价。审计结束后,项目主审应本着实事求是的原则,对事务所抽调人员及时开展审后评价,并将评价结果定期反馈给相关会计师事务所。审后评价的结果决定后续审计项目中是否继续抽调相关审计人员。

8.支付服务费用。国机集团按照审计项目抽调审计人员的费用标准、人数、天数相乘后核定服务费(含税)。由会计师事务所开具增值税专用发票,国机集团在履行报销程序后,向对方支付服务费。如果双方协商一致,也可在若干审计项目完成后,由国机集团一次性支付服务费。支付给会计师事务所的审计费=∑(某等级审计人员每人每日费用×该等级审计人员的抽调人数×工作天数)

三、合同条款的约定

企业(甲方)与会计师事务所(乙方)合同条款的拟定遵循公平公正、科学合理、周到详尽的原则,并审慎规避潜在纠纷,部分重要条款可拟定如下:

(一)有关费用条款

1.乙方派出审计人员参与异地审计期间的差旅费(含往返交通费、住宿费、工作餐费,标准与企业一般审计人员一致,不含差旅补助)由甲方负担。

2.同城审计期间的交通费由乙方负担,乙方派出审计人员的工作餐费由被审计单位负担。

3.涉及异地审计项目,路程往返按一天计算劳务费用。

4.异地审计如存在跨周末作业的情形,周末两天视同工作日计算劳务费。

5.根据工作需要,乙方派出审计人员应提前熟悉甲方审计项目资料,相关工作量不计入最终费用结算中。

6.合同一经签订,在有效期内乙方不得单方面调整同一等级审计人员的费用标准。

(二)有关履责条款

1.乙方审计人员应保持相对稳定,每半年应向甲方报送最新的审计人员信息库。

2.乙方派出审计人员参与甲方审计项目期间,不应同时承担乙方的其他工作。

3.乙方派出审计人员一经确定,在项目实施期间,未经甲方同意不得更换;因乙方或乙方派出审计人员存在特殊情况确需更换的,经甲方同意后,乙方应无条件调剂同等级审计人员参与审计项目,因此额外发生的费用由乙方承担。

(三)人身安全免责条款

乙方须为派出审计人员购买人身意外伤害保险,并保证派出审计人员的身体健康。如乙方派出审计人员在参与实施甲方审计项目的过程中发生人身伤亡事故,除确定甲方或被审计单位存在故意或重大过失的情形外,甲方及被审计单位不承担任何责任。

四、审计人员的选定、使用及评价

(一)审计人员的选定

主审应根据项目所在地、被审计单位行业特征、审计重点及难点等方面,浏览会计师事务所审计人员信息库,挑选工作地域、业务专长、审计经验相近的审计人员,查阅人员简历,针对每个审计岗位锁定若干名备选审计人员,并排列优先次序。经与事务所沟通后,如果位列靠前的审计人员已有工作安排,则依次抽调位列靠后的审计人员。如果备选人员全部无法安排,则请事务所根据相关要求另行推荐,总体原则是由企业掌握抽調人员的主动权,尽量使用主审选择的审计人员,而非全权交由事务所自行安排。

(二)审计人员的使用

因社会审计在企业财务决算审计领域扮演着重要角色,很多中介审计人员擅长企业财务决算审计,对企业合规性审计、政策执行情况审计及某一领域的专项审计可能并不擅长。这就要求项目主审:一是需提前关注审计人员的业务背景和审计经历,有针对性地抽调人员;二是应发挥抽调人员在擅长领域的优势作用,安排相应的审计岗位和审计业务,扬长避短,避免人岗不匹配的情况发生;三是主审要保持与抽调人员的沟通和交流,给予必要指导,使其尽快适应审计环境,熟悉审计对象,提高审计效率,保证审计质量;四是应虚心学习和借鉴中介审计人员在日常审计工作中好的经验和做法,尤其是先进的审计技术、审计技能及某一领域的审计经验等,合理嫁接到企业内部审计工作中,促进内部审计工作的改进和提升。

(三)审计人员的评价

国机集团对抽调审计人员的工作表现坚持动态评价,定期汇总评价结果,同一审计人员参与的不同审计项目可汇总在一起,按时间顺序逐行列示,便于动态跟踪和整体评价该名审计人员的工作表现。对连续获得“非常满意”或“满意”评价的审计人员,企业于年底前向其所在会计师事务所发送表扬信或感谢信,肯定其工作表现,并在后续审计项目中优先抽调,在企业内部审计人员招聘中优先录用;对接连表现“一般”的审计人员,应避免在日后审计项目中继续使用。

(作者单位:中国机械工业集团有限公司,邮政编码:100080,电子邮箱:wangbinpku@126.com)

猜你喜欢

价值工程(2016年30期)2016-11-24

商场现代化(2016年26期)2016-11-21

中国集体经济(2016年27期)2016-11-19

中国市场(2016年38期)2016-11-15

财会学习(2016年19期)2016-11-10

企业导报(2016年20期)2016-11-05

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

企业导报(2016年14期)2016-07-18