正邦科技债压增大豪赌种猪业务

2021-06-01 14:36王智雷玄

中国质量万里行 2021年4期

王智 雷玄

江西正邦科技股份有限公司【以下简称“正邦科技(002157)”】近年募资较为频繁,正邦科技的经营状况由此引发行业关注。与此同时,正邦科技与同类上市公司相比,较高的生物资产增长率与较低的毛利率形成对比,成为公众的话题。在近段时间短期债务增多,债务压力增大背景下,正邦科技何去何从,值得关注。

债务压力加大 资金支出压力增加

截至2020年三季报,正邦科技的短期债务为137.63亿元、短期借款为98.71亿元、应付票据27.45亿元。

负债方面,一年内到期非流动负债为11.48亿元、长期债务52.93亿元、长期借款35.44亿元、应付长期债券17.48亿元。同时,有息债务合计190.56亿元。

除了债务压力巨大之外,正邦科技的授信额度也即将殆尽,根据2020年8月28日披露的信息显示,正邦科技总授信额度为198.89亿元,已经使用156.81亿元,未使用额度已经仅剩42.08亿元。

截至2020年中报,正邦科技净资产为121.5亿元,资产负债率为69.75%,比2019年末增加了2.1%,经营现金流量净额为-18亿元。值得一提的是,截至2019年年末,正邦科技尚有现金流39.64亿元。2019年流动比率为66.17%,低于2018年的71.47%。

从正邦科技的经营数据可以看出,一方面有近200亿的债务代偿,其中正邦科技有息负债中短期债务较多,虽然从正邦科技三季报来看,截至2020年9月末,货币资金为73.63亿元与短期借款98.71亿只相差了约25亿。

但是,在正邦科技货币资金中,可转换公司债券的募集资金、银行借款均占了相当一部分,并且2020年半年报显示,有12亿元的货币资金由于票据保证金、履约保证金问题限制使用。这意味着,正邦科技资金的流动性会因此降低相当一部分。

另一方面正邦科技的授信额度殆尽,融资远远小于债务额度。一旦贷款融资渠道出现问题,正邦科技的融资渠道恐面临难题。

一边是高负债,一边是极速扩张。近几年,正邦科技不断扩张养殖规模,2017—2020年三季度,在建工程分别为22.26亿元、30.73亿元、36.98亿元和43.46亿元,呈上涨趋势。

面对资金的短缺,正邦科技曾在2020年计划以13.16元/股发行不超过5.7亿股,定增募资不超过75亿元,用于发展生猪养殖业务和补充流动资金,值得注意的是,此次定增募资发行对象为正邦集团、江西永联、邦鼎投资、邦友投资和战略投资者宏桂投资,这几家公司的实控人为正邦科技董事长、实控人林印孙,存在实控人“包揽”的嫌疑。

生物资产增长迅速存隐忧

与同类公司牧原股份(002714)、温氏股份(300498)、新希望(000876)和天邦股份(002124)相比,正邦科技2020生猪出栏总量,已经冲进了第二名。牧原股份、温氏股份、新希望和天邦股份出栏量分别为1811.4万头、954.6万头、829.25万头和307.79万头。并且,正邦科技仔猪2020年全年出栏231.26万头,占了正邦科技900万头的年度目标立的近三分之一。

生猪出栏量猛涨背后,是正邦科技力图在去产能背景下一边提高产能利用率,一边赌上“猪周期”。

受2018年猪瘟影响,国内的猪肉价格水涨船高,根据农业农村部数据,2020年猪肉1-12月份的平均价格均在40-50元/公斤之间,高涨的价格给养猪公司带来了许多红利,公司纷纷在生产性生物资产上布局,以求在猪周期来临前获取更多收益。

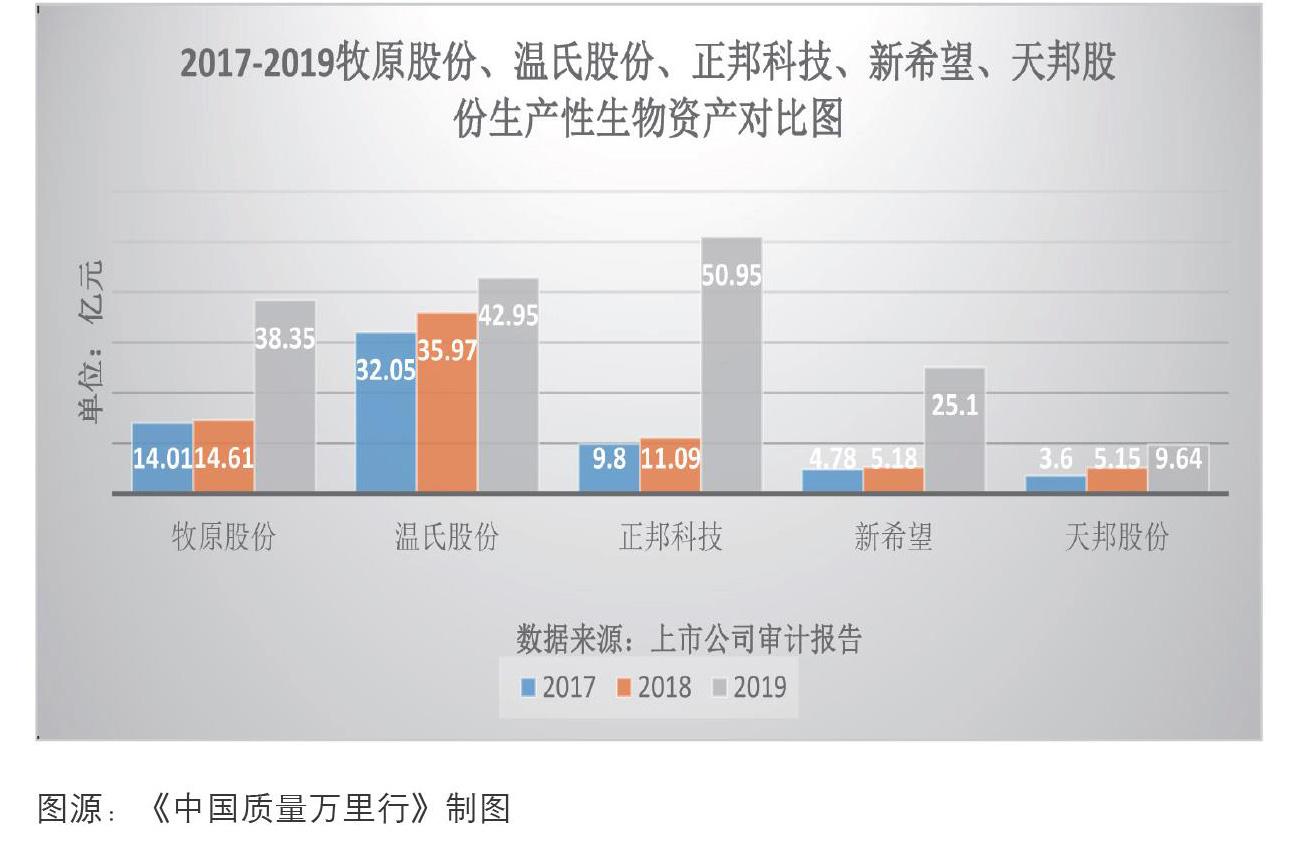

2017—2019年,正邦科技生产性生物资产分别为9.8亿元、11.9亿元和50.95亿元,可以看出2019年生产性生物资产同比涨势迅猛,2020年三季度末达到了94.75亿元,期末较期初增长了85.97%。

生物资产暴涨也代表了正邦科技对能繁母猪及种猪业务的布局,但是这样的布局除了与“友商”竞争的因素,也来自自身条件限制而“不得不”采取的一种举措。

首先,正邦科技生猪的毛利率2017—2020年上半年分别为14.91%(2016生猪养殖毛利率为38.75%,2017年年报显示生猪养殖毛利率较上年下降23.84个百分点,即38.75%-23.84%=14.91%)、未披露(参考养殖业毛利率7.93%)、20.65%和35.72%,而同类上市公司牧原股份2017——2020年上半年生猪毛利率分别为30.03%、9.83%、37.05%和63.27%,明显高于正邦科技。

毛利率的相对较低与“非洲猪瘟”有强关联,正邦科技2018年年报显示,受 2018 年 8 月爆发的“非洲猪瘟”疫情影响,生产的均衡性受到一定程度影响,导致成本有所上升。

公司养殖业务毛利率较去年有所下滑,2019年年报显示,生猪存栏量仍然受到猪瘟影响。

在育肥猪数量上,猪瘟就带来了很大影响。《中国质量万里行》注意到有网民测算,按正邦科技2018年末能繁母猪在35-40万头之间、19.1的行业MSY均值计算,正邦科技2018年原本可以支撑至少668万头-764万头的生猪年出栏量,但2019年实际出栏量为578万头,这意味着正邦科技2019年育肥猪的死亡数量可能达到了130万头以上。

如前述,正邦科技大量增加生产性生物资产也恰好在2019年下半年。结合国家统计局数据,《中国质量万里行》发现,正邦科技强势布局种猪的背后,正是由于一方面能繁母猪存栏量的恢复较为缓慢,另一方面二元种猪普遍性的不足,而三元母猪占比的提升,能繁母猪生产效率下滑,再加上猪瘟的不断影响,因此引进大量种猪来满足产能需要。

正邦科技消耗性生物资产增长迅猛也是在2019年末至2020年上半年,2019年上半年,消耗性生物资产为33.72亿元,2019年末为41.34亿元,2020年上半年涨至118.09亿元。

消耗性生物资产的增长除了自繁自养仔猪的增长,也离不开外购仔猪,并且外购仔猪的价格偏高,在投资者关系互动平台上,有人曾问道,正邦科技外购仔猪价格达到32元/公斤才能保本,是否为真,而正邦科技没有予以正面回复,而是回复外购仔猪是公司2020年过渡性安排,是阶段性经营需要。

据正邦科技2020Q1资料,外购仔猪育肥完全成本29.1元/公斤,而根据媒体报道,2020年下半年外购仔猪育肥均价在24元/公斤上下,商户户才能保本,从媒体报道看,正邦科技的外购价格已经远超均价。

2020年上半年,正邦科技外购仔猪约230万头,虽然上半年计算出的外购仔猪金额不高,但相比牧原股份基本不外購仔猪,种猪也已经摆脱了对进口的依赖,正邦科技仍显示出市场竞争劣势。

此外,在2019年11月,正邦科技曾在投资者互动平台回复投资者问题公司拥有GGP(曾祖代)、GP(祖代)种猪合计约15万,而同类上市公司新希望2020年6月回复投资者公司现有GGP/GP共16万头,可以看到即便在引进种猪方面,正邦科技仍然不占优势,“友商”正在加大力度迎头赶上。

值得注意的是,正邦科技由于养殖扩张,在环境污染上被多次点名。去年12月3日,正邦科技接控股子公司开封健和瑞昌畜禽有限公司因环境违法行为受到行政处罚。

依据《河南省水污染防治条例》第七十八条,该公司被处以罚款1万元。根据媒体2019年报道,正邦科技在吉安的养猪场项目存在污水流到农田,影响当地村民的饮水的问题。2019年年报显示,报告期内,公司及下属子公司因环保问题累计处罚金额为264.64万元。

猜你喜欢

当代水产(2022年7期)2022-09-20

猪业科学(2022年5期)2022-06-01

证券市场周刊(2022年17期)2022-05-16

今日农业(2021年13期)2021-11-26

猪业科学(2021年6期)2021-08-12

今日农业(2020年15期)2020-09-25

当代水产(2019年5期)2019-07-25

财会学习(2017年24期)2017-12-20

北方牧业(2016年9期)2016-12-17

中国猪业(2016年2期)2016-01-29