私募股权投资机构评价体系分析

2021-06-08 21:04杨于思

商界评论 2021年4期

杨于思

截至2021年2月底,国内已登记私募基金管理人2.45万家,已备案私募基金8.34万只,管理规模13.89万亿元。

私募股权投资基金能够有效提高企业营运管理能力和市场竞争力,促进产业升级,带动行业发展,推动区域性经济进步。而关于私募股权投资基金的业绩评价,国內研究起步较晚,并且研究多停留在理论层面,缺乏可实操性。

为客观、全面、公正地反映私募股权投资基金管理人的投资管理能力,在获取稳定、可观投资收益的同时,充分衡量风险,增加私募股权投资的确定性,为子基金投资选拔管理人提供充分支持,建立科学有效的私募股权投资基金管理人综合评价体系充分且必要。

综合评价指标

我们在构建私募股权投资机构的综合评价指标时更多强调可实操性,在丰富的数据基础上,选取或通过组合理论,对私募股权投资机构进行综合排名评价。

综合评价指标选取及模型构建具体路径如下:我们选择了募资能力、投资能力、管理能力、退出能力、投资表现、机构话语权、行业影响力等6个准则层共计14个具体指标进行分析,如图1所示。

1. 募资能力

募资能力的强弱,体现了投资人对被投基金及其投资机构的认可程度,我们可以通过对投资机构基金募资规模、募资时间快慢程度、募资渠道、募资费用、投资人构成等方面间接了解投资机构。

从本质上讲,投资机构超强的投资能力能够拉动募资能力进一步提升,募资能力是其投资能力强、赚钱效益高的导向结果。从结果出发同时考量实操性,我们选择投资机构每年的募资金额作为考量其募资能力的指标,从时间及规模上进行二维择优。

2. 投资能力

投资机构的投资能力,由多重因素综合决定。首先是团队成员,包括成员教育背景、职业经历、社会资源、协同配合程度、能力匹配指数,以及投资机构高效的内部管控、投资策略、擅长领域等。投资机构每年的项目投资数量及金额间接反映了投资机构投资能力的强弱。通常情况下,投资覆盖项目数量越多,投资金额越大,则投资机构在投资圈的影响力越大,投资能力越强。

3. 管理能力

优秀的投资机构不仅善于挖掘潜在优质企业,更能为被投企业提供全面深入的战略性增值服务及运营支持,持续为企业创造价值,获取企业成长红利。一般而言,投资机构拥有卓越的基金管理能力及投后赋能功底,伴随被投企业成长,投资机构收获长期成长红利,其管理的资本规模则像滚雪球般越来越大。

4. 退出能力

项目退出渠道和方式多样,如IPO、并购、股权转让、大股东回购、减资退出等。投资机构的退出能力、收益水平无法用单一指标进行考量。因此,我们采用退出项目数量及金额、综合回报水平等进行综合考量。其中,综合回报水平由IPO/借壳案例数、退出金额、项目回报倍数、项目IRR等因子评定。

5. 投资表现

上述“募投管退”4个准则均从投资机构端出发,进行以结果为导向的剖析,而投资表现则更多强调从被投企业项目端进行至下而上的研判。

投资机构及其基金的表现由一个个独立项目组合而成。如果投资项目死亡,则谈不上投资收益,甚至连投资成本都可能无法收回。因此,死亡项目“命中率”越高,投资机构的投资表现越差。而被投项目如果能获得其他投资机构的资金,成功进入下一轮,则间接证明该被投项目市场前景较好,投资价值较高。同时,如果被投项目能够获得该投资机构的复投,一方面增加了项目确定性,另一方面也反向验证了投资机构的行业赛道研判能力,以及全方位的投后增值服务能力。此外,投资机构领投项目数量越多,说明投资机构发掘优质项目及其影响力号召力越强。

6. 定性指标

投资机构团队成员综合素质(教育、工作经历等)、社会资源及品牌影响力、投后赋能、投资活跃情况等,也是考量投资机构不可或缺的因素。同时,投资机构投出的“独角兽”项目数量越多,说明该投资机构投资综合实力越强。

综合评价指标实证分析

1. 投资机构基础排名分析

目前,在私募股权投资市场上,比较权威的研究机构每年都会给出私募股权投资机构排名。

我们构建的综合评价体系以权威机构主排行榜年度排名为基础,辅以与投资人投向契合度较高的金融科技、人工智能及大数据、企业服务、区块链、互联网及移动互联网等分榜,对投资机构前4个准则层募资能力、投资能力、管理能力、退出能力共7个指标进行评价(如图1所示)。具体操作方法及步骤如下:

首先,对权威机构2009年以来主要排行榜年度排名,及金融科技、人工智能与大数据、企业服务、区块链、互联网与移动互联网等分榜上榜次数进行初步统计整理,将有效上榜的投资机构作为初始样本库。

然后,对样本投资机构自2009年以来的主排行榜年度排名做倒序给分,按满分51分,第1名50分,第二名49分……以此类推。依照距现在时间较近的评估对未来预测贡献更大的逻辑,对2009年来排行榜历史表现得分做时序分析,分配递减权重,2020-2016年及以前年份的具体权重分别为30%、30%、20%、10%、10%。

同时,对投资机构自2009年以来各投资领域分榜上榜次数给分,每上榜一次计1分,并根据投资人自身投资偏好赋予不同权重:Fintech(金融科技)占比30%,企业服务占比20%,互联网及移动互联网占比20%,人工智能及大数据占比15%,区块链占比15%。

根据2009年主排行榜得分及各投资领域分榜得分,进行加权汇总。考虑到数据全面、严谨、及时等特点,赋予主榜单得分较高权重,投资领域分榜作为行业侧重考量赋予较低權重。

汇总计算得出的投资机构排行榜得分Top10如图2-1所示。

2. 投资表现综合分析

我们选取死亡项目占比、下轮成功率、复融项目占比、复投项目占比、领投项目占比等5个因子进行投资表现综合分析(因死亡项目占比为逆向指标,采用原始变量的负数来进行正向化)。

其中,赋予死亡项目占比较高权重,而复融项目反映了公开市场投资人对被投项目共有的认知和市场前景评价,所以权重亦相对较高。具体权重分布为:死亡项目占比50%,复融项目占比20%,复投项目占比10%,下轮成功率占比10%,领投项目占比10%。

计算得出的投资机构投资表现得分Top10如图2-2所示。

3. 定性指标分析

对于投资机构团队成员综合素质(教育、工作经历等)、社会资源及品牌影响力、投后赋能、投资活跃情况等定性指标,不便定量处理,所以引入对应细分单项奖进行数据化分析。

细分单项奖具体指权威机构历年发布的最佳募资、最佳退出、最佳增值服务、最佳投资团队、最活跃投资、最佳回报和其他特别奖项,间接反映投资机构的团队、品牌、投资实力等。具体权重分配分别为:最佳募资25%,最佳退出25%,最佳增值服务20%,最佳投资团队15%,最活跃投资5%,最佳回报5%,其他特别奖项5%。

按重要性原则及影响力分别为近5年、2016年及以前年度的上榜次数得分分配70%、30%权重。对单项奖得分和“独角兽”项目个数情况按照min-max法进行标准化处理,并按70%、30%分配权重。

计算得出的投资机构定性指标得分Top10如图2-3所示。

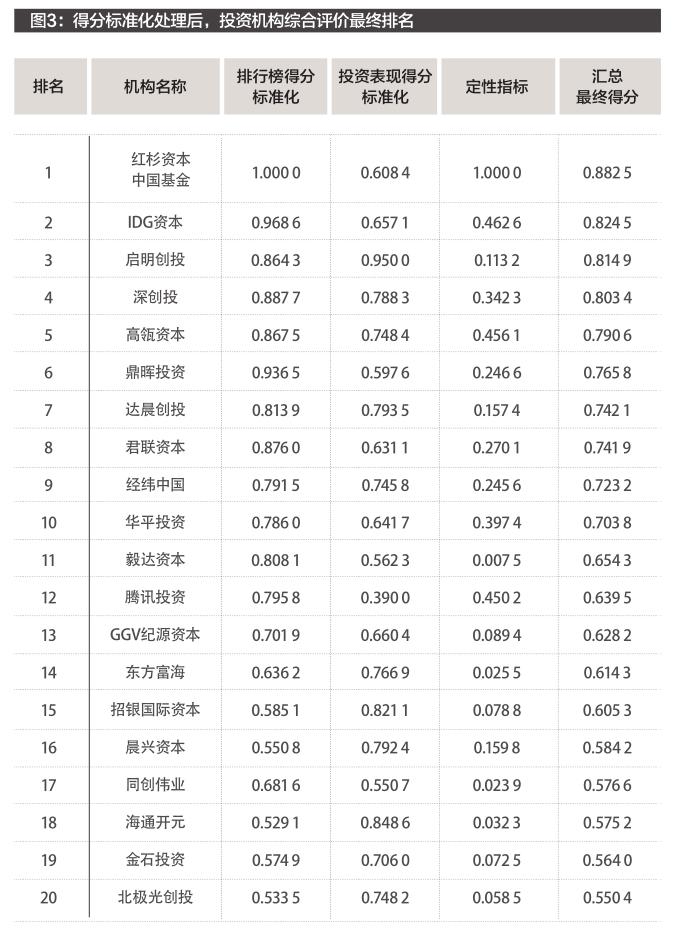

4. 得分标准化处理后的最终排名

在投资机构综合评价体系中,存在众多评价指标,由于各评价指标的性质不同,具有不同的量纲和数量级。因此,为了让因子分析对每个指标能够均衡衡量,保证结果可靠性,确保数据之间有相同的数量级和可比性,需要对原始指标数据进行标准化处理。

我们采用min-max标准化方法对原始数据进行线性变换。设minA和maxA分别为属性A的最小值和最大值,将A的一个原始值x通过min-max标准化映射成在区间[0,1]中的值x,其公式为:新数据=(原数据-最小值)/(最大值-最小值)。

对于排行榜得分、投资表现得分、定性指标得分,按照60%、30%、10%的权重进行分配。最后,基于模糊综合评价方法,侧面考察投资机构信誉、品牌力、投资策略匹配度、团队人员稳定性等因素,经调整后得出的投资机构最终排名结果如图3所示。

我们从募、投、管、退及投资表现辅以定性指标,构建的私募股权投资机构综合评价体系考量因素较为全面,且具有较强的实操性,结果具有相对合理性。

读者可根据自身需求做相应指标及对应权重调整,综合评价指标体系为挑选子基金投资管理机构提供了可量化的参考工具,具有一定的现实意义。

猜你喜欢

数学物理学报(2022年5期)2022-10-09

当代陕西(2020年17期)2020-10-28

计算机应用(2018年12期)2019-01-08

人大建设(2018年5期)2018-08-16

电信科学(2017年6期)2017-07-01

集美大学学报(自然科学版)(2015年1期)2015-02-28

河南科技(2014年15期)2014-02-27