基于熵权法的中小微企业的信贷决策问题

2021-06-24 03:53徐杰黄徽邓博文

理论与创新 2021年3期

徐杰 黄徽 邓博文

【摘 要】信贷问题要求全面考虑中小微企业的各项指标,以期获得相对可靠的信贷策略。本文主要通过对附件中的相关数据进行处理、计算,并根据信贷政策,针对各个问题得出相应模型,并得到相应合理的结果。对于问题一,首先对数据进行无量纲化处理,并剔除异常数据,然后利用聚类分析将企业发票的总数量、发票数量的稳定性以及企业发票数量的发展趋势作为企业的综合水平指标进行分析。接着利用matlab运用熵权法分别得出发票作废率与企业的信誉评级之间的权重、企业的利润与企业的综合水平之间的权重,进而对企业实力与企业信誉进行评分,对企业实力分析得出可贷额度,对企业信誉分析得出利率优惠,从而获得银行在年度信贷总额固定时对企业的信贷策略模型。

【关键词】熵权法;聚类分析

1.问题重述

银行信贷政策的制定通常是先评估中小微企业的实力、信誉等级,并根据信贷风险等因素来确定是否放贷及贷款额度、利率和期限等信贷策略。银行通常向实力强以及供应关系稳定的企业进行贷款服务,并对信誉高以及信贷风险小的企业给予利率优惠。某银行的贷款额度为10~100万元,年利率为4%~15%,贷款期为1年。根据附件1、2、3以及实际情况建立数学模型解决以下问题:

(1)对附件1中123家企业的信贷风险进行量化分析,给出该银行在年度信贷总额固定时对这些企业的信贷策略。

(2)在问题1的基础上,对附件2中302家企业的信贷风险进行量化分析,并给出该银行在年度信贷总额为1亿元时对这些企业的信贷策略。

(3)企业的生产经营和经济效益可能会受到一些突发因素影响,而且突发因素往往对不同行业、不同类别的企业会有不同的影响。综合考虑附件2中各企业的信贷风险和可能的突发因素(例如:新冠病毒疫情)对各企业的影响,给出该银行在年度信贷总额为1亿元时的信贷调整策略。

2.问题分析

针对问题一,需要对各个企业的信贷风险进行量化分析,从而进行信贷策略的制定。在对附件一中的实验数据进行无量纲化处理和异常数据的剔除后,使用聚类分析对企业发票总数量、企业发票数量的稳定性以及企业发票数量的发展趋势这三个指标聚类,共同作为企业的综合水平指标进行评分。对于四个指标:发票作废比率、企业利润、企业的信誉评级以及企业的综合水平进行熵权法进行分析得到最终权重及综合评分。将企业的利润与企业的综合水平作为影响贷款额度的指标(企业实力)进行分析,将发票作废比率与企业的信誉评级作为影响利率优惠的指标(企业信誉)进行分析。再根据影响企业实力和企业信誉两个指标制定银行的信贷策略。

3.问题一的求解

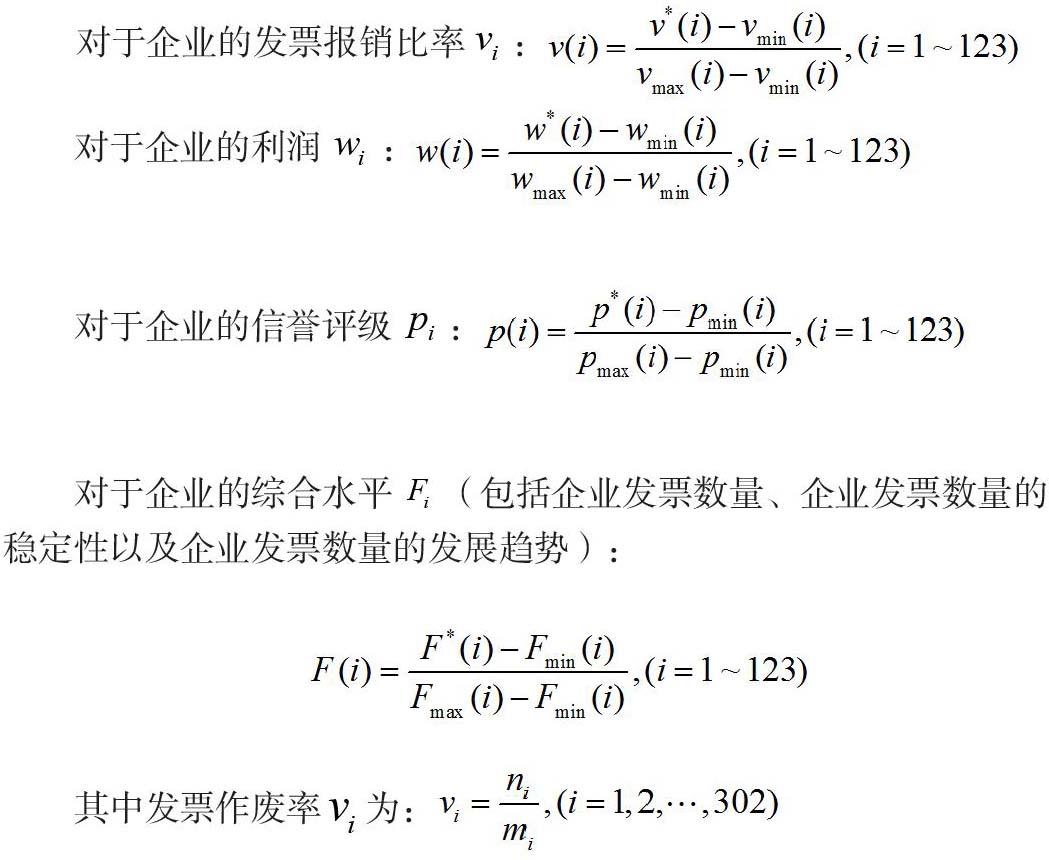

我们假设附件中的企業均符合中小微企业的规定,企业名称代表其主营业务及所处行业,银行具备充足的资金来源及不良贷款的承受力,企业具备风险承受能力,能够正常经营。表示企业的发票报销比率,表示企业的利润,表示企业的信誉评级,表示企业的综合水平,表示有效发票的个数,表示总发票数。由于各指标的量纲不尽相同,且数值范围相差较大,因此首先利用SPSS对数据进行标准化处理。

对于企业的发票报销比率:

对于企业的利润:

对于企业的信誉评级:

对于企业的综合水平(包括企业发票数量、企业发票数量的稳定性以及企业发票数量的发展趋势):

其中发票作废率为:

通过对附件一中123家企业的信贷记录的数据进行处理,发现个体商户E14与个体商户E45进项发票中的信息价税合计为0。根据本题及相关资料可知该数据异常,在本题中剔除,不予贷款。

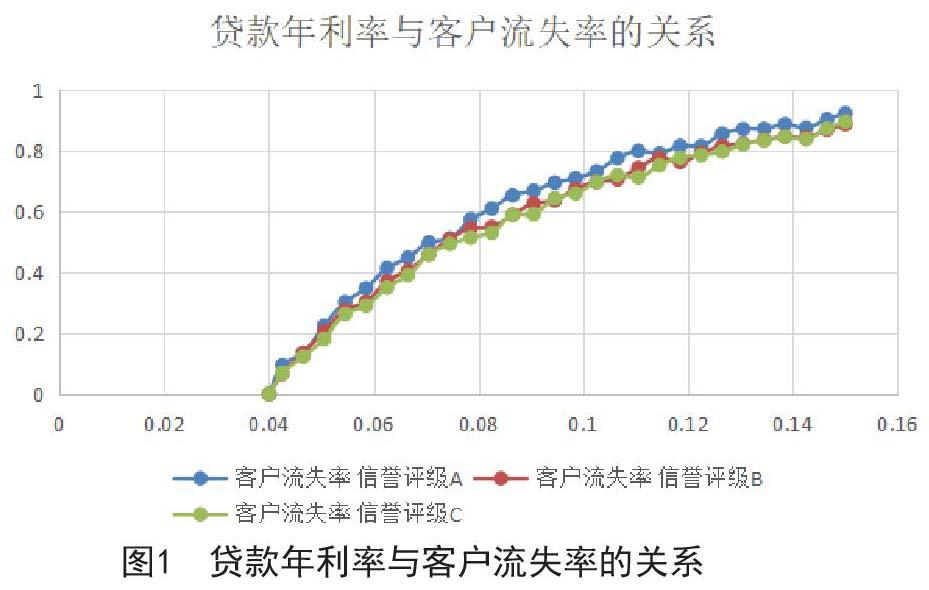

除了要考虑到信誉对于银行收回贷款的影响之外,还要考虑到客户流失率对银行的损失。将贷款年利率与客户流失率利用excel进行拟合,得到的图像关系如下图所示:

从图1可得出贷款年利率与客户流失率成正相关关系。

我们已知银行不为E14与E45这两家异常企业提供贷款,以及通过对附件一中的各个企业的信誉评级和违约情况进行分析,剔除123家企业中评级为D的企业以及违约企业,最终得到银行为97家企业提供贷款。

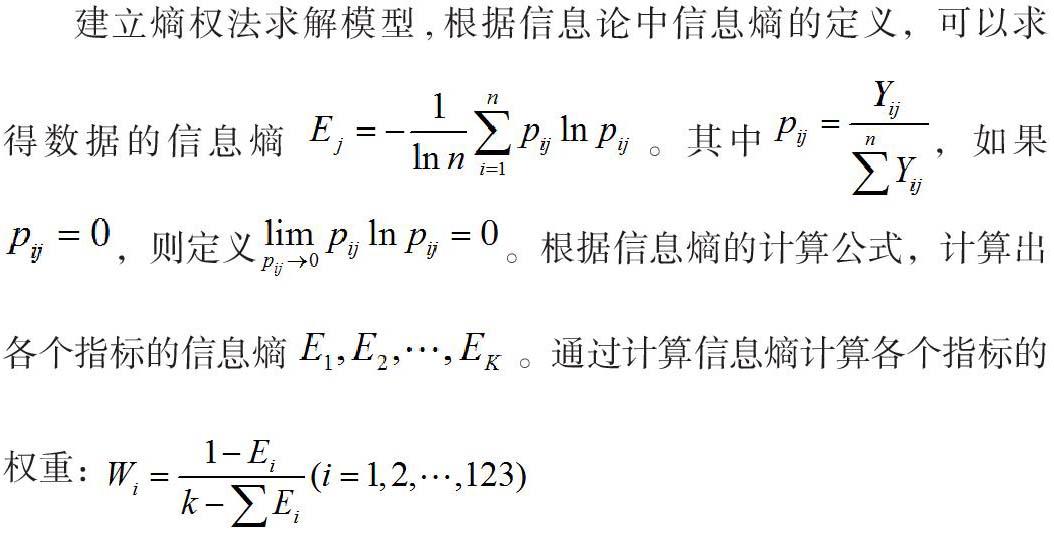

建立熵权法求解模型,根据信息论中信息熵的定义,可以求得数据的信息熵。其中,如果,则定义。根据信息熵的计算公式,计算出各个指标的信息熵。通过计算信息熵计算各个指标的权重:

根据熵权法可以分别得到实力强、供应关系稳定方面的评分与排名,信誉高、信贷风险小的评分与排名。

根据实力强、供应关系稳定方面的评分与排名可以将企业分为Ⅰ、Ⅱ、Ⅲ和Ⅳ类,再分别对这四类制定贷款额度。

根据信誉高、信贷风险小的企业的评分与排名可以将企业分为a、b、c和d类,再分别对这四类制定利率优惠。

利率优惠的条件主要考虑企业的发票作废比率和企业的信用评级两个指标。

根据上述算法,最终求得的可为四类企业提供的利率优惠为:评级为a的企业利率优惠4%-8%、评级为b的企业利率优惠8%-10%、评级为c的企业利率优惠10%~12%和评级为d的企业利率优惠12%~15%。

通过进行量化分析,确定银行在年度信贷总额固定时对企业的信贷策略,首先可针对附件一中企业的信誉评级进行分析可知,评级为D的企业可直接不考虑对其进行借贷。

通过熵权法对企业量化处理进行评级。其中针对年利润在150w以下的企业:E96、E89、E66、E27、E26、E37、E79、E110、E104、E86、E106、E105、E97、E94、E80、E91、E93、E98进行降级处理。

得到企业实力的评级结果如下(按照得分高低顺序排列):

第Ⅰ级:E3、E10、E8、E13、E24、E18、E22、E32、E34、E48、E40、E54、E17、E41、E11、E49、E55、E58、E21、E51、E5、E44、E53、E56、E65、E69、E88、E1;

第Ⅱ级:E27、E66、E4、E2、E9、E12、E6、E25、E20、E23、E46、E47、E59、E62、E64、E33、E70、E74、E75、E81、E19、E90;

第Ⅲ级:E26、E85、E15、E16、E38、E50、E35、E84、E95、E31、E39、E57、E73、E76、E7、E28、E30、E29、E43、E61、E63、E60、E87、E92;

第Ⅳ級:E93、E37、E89、E94、E97、E91、E79、E80、E86、E42、E67、E68、E71、E72、E77、E78、E96、E98、E104、E105、E106、E110、E83;

企业信誉评级结果如下(按照得分高低顺序排列):

a级:E9、E7、E15、E31、E64、E59、E89、E48、E1、E27、E81、E88、E24、E42、E91、E2、E16、E19、E84、E54、E8、E18、E26、E13、E6、E22、E17;

b级:E61、E97、E95、E23、E51、E93、E65、E66、E74、E30、E71、E5、E21、E12、E63、E37、E106、E20、E62、E67、E83、E10、E79、E98、E28、E32、E38、E85、E57、E60、E43、E34、E33、E58、E76、E70、E35;

c级:E105、E80、E77、E3、E73、E46、E78、E47、E92、E75、E94、E44、E96、E104、E11、E68、E69、E39、E40、E41、E49、E86、E50、E25、E53、E110、E55、E90;

d级:E72、E4、E29、E87;

利率分配为:评级为a的企业利率优惠4%-8%、评级为b的企业利率优惠8%-10%、评级为c的企业利率优惠10%~12%和评级为d的企业利率优惠12%~15%:

贷款金额分配如下:(单位:万)

4.问题二的求解

针对问题二,由于附件二未给出302家企业的信誉评级,故将发票的作废占比作为信誉评分进行分析。其中考虑到银行的收益问题,对按照企业实力的分级中利润未达到150万的Ⅰ、Ⅱ、Ⅲ类企业作降级处理,Ⅳ级企业不考虑放贷;对发票废率达到40%以上的企业不予放贷。通过对问题一的分析与求解,得到了企业年度信贷总额固定时企业的信贷策略模型,将附件二中可放贷企业数据代入,则可确定信贷总额为1亿时对这些企业的信贷政策。

通过对发票作废率进行计算得出302家企业的信誉评分。其中发票作废率为:,为有效发票数量,为总发票数量。

银行利润情况的考虑:对利润未达到150万的Ⅰ、Ⅱ、Ⅲ类企业降级处理;对利润未达到150万的Ⅳ类企业不予放贷。对废票率达到40%以上的企业不予放贷。

将数据代入第一问的模型中,求得企业最终的分类情况以及信贷策略。其中利率优惠如下:评级为a的企业利率优惠4%-8%、评级为b的企业利率优惠8%-10%、评级为c的企业利率优惠10%~12%和评级为d的企业利率优惠12%~15%。然后通过模型求解分别得到附件二中企业在实力方面和信誉方面的评分。再针对年利润150w以下的企业进行降级处理,最终确定企业等级后,综合贷款额度与利率优惠得到信贷策略。

本模型准确利用了题中提供的数据,并且对数据进行了较为透彻的分析,抓住了各个数据的要点,剔除了一些错误数据及利润较低的企业,较好地完成了对数据的处理与应用,为银行所给出的信贷策略全面、真实,更符合实际情况,为短期的借贷服务提供了理论基础与支持。

对模型进行敏感性分析,当企业的发票作废比例、利润、信誉评级以及综合水平等因素在一定条件下改变时,最终得到的企业的最优方案基本保持不变,故该建立的该模型基本符合条件。但是该模型仅仅考虑了企业的部分数据情况,更加准确的信贷策略应该在大量数据基础上设立,模型的检测没有建立在大量实例的基础上,适用性存在缺陷,后续有进一步改进的必要。

参考文献

[1]我国商业银行信贷风险探究[J].孟来栓等.科技信息(科学教研).2007年20期.

[2]我国商业银行信贷风险防范对策[J].刘薇.东方企业文化.2011年06期.

[3]商业银行贷款风险形成的原因分析[J].刘辉.长春理工大学学报(社会科学版).2008年06期.

武汉商学院 湖北武汉 430005

猜你喜欢

中国市场(2022年15期)2022-07-08

计算机应用文摘·触控(2022年8期)2022-05-25

文萃报·周五版(2021年15期)2021-05-08

信息技术时代·上旬刊(2020年1期)2020-09-10

轻兵器(2017年3期)2017-03-13

轻兵器(2017年3期)2017-03-13

知音海外版(上半月)(2016年10期)2016-11-12

科技经济市场(2016年4期)2016-07-20

中国质量万里行(2014年7期)2014-08-09

计算机应用文摘·触控(2009年15期)2009-09-27