高价格下中国铜产业运行承压产业结构调整工作仍任重道远

——2021年上半年中国铜产业运行态势分析

2021-07-09 01:17马骏

中国有色金属 2021年12期

马骏|文

整体看,2021年上半年价格成为影响中国铜产业运行的核心要素。但高价格下中国铜产业运行承压,产业结构调整工作,仍显任重道远。

2021年上半年,内外盘铜价整体强势上行,屡创新高。4月伦铜突破10000美元/吨整数关口;5月初继续上行,创历史新高,最高达10747.5美元/吨。沪铜走势与伦铜走势基本一致,5月初录得近10年高价78270元/吨(如图1和图2)。

图1 伦铜价格连续走势图

图2 沪铜价格连续走势图

2021年上半年铜价强势上行,有原料供应紧张因素支撑,也有未来消费向好预期带动的因素,但整体受货币流动性宽松、通胀预期以及以美国为代表的各国经济刺激政策频施等金融性因素推动更大。中国铜产业运行上,现阶段铜等大宗原材料价格快速上涨并未有效传导,部分终端加工、消费企业因原料价格攀升、利润受到大幅挤压,已有减产、停产等现象出现。

5月12日、19日、26日,国务院半个月内召开3次相关会议,要求跟踪分析国内外形势和市场变化,有效应对大宗商品价格过快上涨及其连带影响。政策出台后,铜等大宗商品价格有所回调。但5月28日,拜登6万亿美元预算提案公布;6月4日,美国5月非农新增就业人数低于市场预期等消息公布后,内外盘铜价又有反弹。整体看,近期铜价冲高回落,呈高位震荡格局。

中国是世界第一大精炼铜生产国和消费国,但铜资源对外依存度却高达80%。因而,此轮铜价快速上涨并处高位运行,带来更多是中国铜工业运行压力的提升。具体看,2021年上半年中国铜产业运行呈现四方面特点。

铜精矿供应依然紧张 加工费低位运行

2021年,铜价快速上行对世界铜矿山生产起到刺激作用。玉龙铜矿二期10万吨产能至年底预计达产70%,驱龙铜矿计划年底投产。国际矿山,5月卡莫阿-卡库拉一期一系列380万吨矿石处理量选厂正式投产,一期二系列预计2022年三季度投产,项目达产后年产铜金属约40万吨。5月,世界最大铜矿Escondida和Spence铜矿因劳资谈判,遭罢工威胁,引发铜矿供应担忧。整体而言,未来世界铜矿供应仍有增量预期,但对当期中国铜精矿供应紧张局面的改善作用相对有限。

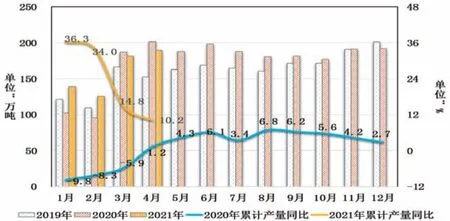

1-4月,中国铜精矿含铜累计产量57.7万吨,同比增长6.9%。其中,4月产量14.8万吨,同比增长5.3%,环比下降6.3%,中国铜矿单月产量保持正常水平(如图3)。

图3 2021年中国铜精矿含铜月度产量情况图

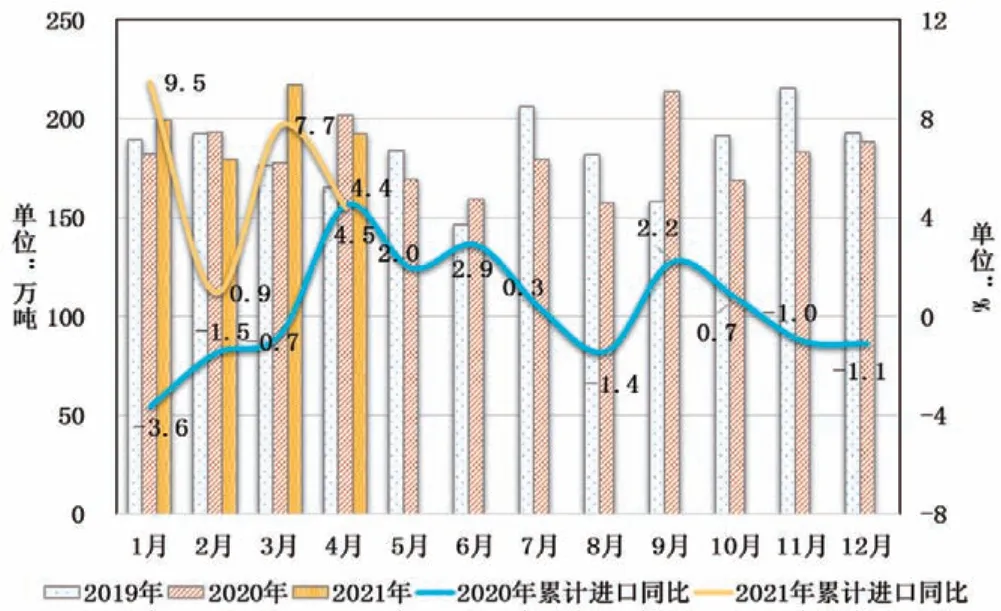

进口方面,2021年年初各方对世界铜矿供应持恢复性增长预期,但实际受南美等地疫情反复、运输受阻等因素影响,铜精矿供应增长不及预期。4月,中国进口铜精矿实物量192.1万吨,同比下降4.8%,环比下降11.5%。1-4月,中国累计进口铜精矿实物量788.3万吨,同比增长4.4%(如图4)。

图4 2021年中国铜精矿实物量月度进口情况图

2000年至2020年,中国精炼铜产能持续增长,年精炼铜产量占世界精炼铜产量的比例由不足10%,上升至41%;而铜精矿产量占世界铜精矿产量的比例却未见明显增长,占比仍不足10%。

近年,虽然中国有色金属企业“走出去”步伐不断加快,海外铜资源权益储量不断增加,权益矿含铜年产量近170万吨,对保障中国铜资源供应链安全起到积极作用。但至2021年,在中国铜冶炼产能仍有增长预期的大背景下,中国自产及海外权益矿产量仍难以满足国内巨大的冶炼需求。中国持续增长的铜精矿进口需求,导致铜精矿冶炼加工费持续下行,冶炼厂经营压力持续攀升。

2021年上半年铜精矿加工费持续下行并已位于近10年低位运行。4月,中国15家铜骨干冶炼企业,为积极响应国家“双碳行动”,一致同意在不影响产量的情况下,加大铜冶炼原料结构调整步伐,以提升产业链、供应链水平。《再生铜原料》《再生黄铜原料》两项国家标准实施一段时间后,相关工作经实践逐步完善成熟,中国铜废碎料进口量同比大幅增长,保障了中国铜冶炼骨干企业原料结构调整工作,对冶炼加工费回调起到一定积极作用。

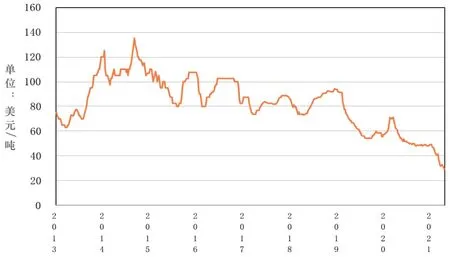

1-4月,中国累计进口铜废碎料53.1万吨,同比大幅增长81.8%;其中,4月进口铜废碎料16.8万吨,同比大幅增长102.4%,环比下降2.5%。5月末,铜精矿现货TC报价35-37美元/吨,较4月末小幅回升3.5美元/吨(如图5)。

图5 2013-2021年进口铜精矿现货TC走势图

除铜精矿外,近月粗铜加工费维持高位,导致粗铜、阳极铜累计进口量同比大幅增长。1-4月,中国累计进口铜阳极34.5万吨,同比增长22.3%。其中,4月进口铜阳极7.9万吨,同比下降11.7%,环比下降19.9%。

精炼铜供应持续增长

2021年上半年,中国精炼铜产量维持增长格局。1-4月,精炼铜累计产量337.8万吨,同比增长15.3%。其中4月产量90.1万吨,同比增长16.6%,环比增长3.6%(如图6)。

图6 2021年中国精炼铜月度产量情况图

2021年,虽然矿产铜精矿现货加工费持续下行,但前期长单矿加工费相对较好。此外,铜价快速上行、精废价差拉大,推动矿产铜冶炼企业库存原料、再生铜冶炼企业精铜产品盈利增强。另外,硫酸价格因需求恢复,处于较好水平,对矿产铜冶炼企业形成利润贡献。多重因素共同作用,推动中国精炼铜产量增长。精炼铜产量结构上,1-4月中国矿产铜累计产量266.6万吨,同比增长16.2%;再生铜累计产量71.2万吨,同比增长12.3%。再生铜产量占精炼铜产量的比例为26.7%。5月,随库存原料消耗及现货加工费持续低位运行以及例行检修等因素影响,企业开工率有所下降。但进口粗铜、阳极铜生产为精炼铜,导致中国精炼铜供应量并未明显下降。

进口方面,2021年上半年沪伦比值低位运行,精炼铜进口窗口基本处于关闭状态。中国精炼铜单月进口量低于2020年单月高值,但同比仍有增长。1-4月,中国累计进口精炼铜123.2万吨,同比增长4.1%;其中,4月进口精炼铜31.9万吨,同比增长10.8%,环比下降10.1%(如图7)。

图7 2021年中国精炼铜月度进口情况图

铜终端消费环比下降

2021年一季度,中国铜初级消费及终端消费产品产量受去年同期疫情影响基数较低及今年就地过年政策导致开工率普遍高于往年两方面因素带动,同比大幅增长。进入二季度,受价格持续上行、企业资金成本上升等因素影响,部分铜杆、铜管、铜板带等加工企业因利润受到侵蚀、经营压力增大,资金占用较高、现金流紧张等因素减产、停产或暂停接单。铜消费动力环比有所下降。

整体看,铜消费旺季去库存并不明显,高铜价对终端需求形成抑制,沪铜库存基本持平,全球铜市库存小幅下降。截至5月末,LME库存较4月末减少2.3万吨至12.1万吨;SHFE库存增加0.2万吨至20.2万吨;COMEX库存减少0.6万吨至6.1万吨。三市总库存较4月末减少2.6万吨至37.8万吨。

主要铜消费产品产量上,1-4月,中国铜材累计产量652.9万吨,同比增长10.2%。其中,4月产量189.6万吨,同比下降5.9%,环比增长4.5%(如图8)。终端消费领域,1-4月,中国电力电缆累计产量2837.3万千米,同比增长76.1%;其中,4月产量675.8万千米,同比增长12.8%,环比增长21.2%(如图9)。

图8 2021年中国铜材月度产量情况图

图9 2021年中国电力电缆月度产量情况图

2021年上半年,中国电力电缆产量同比大幅增长,受到“双碳”目标下电力投资增长带动。1-4月,全国主要发电企业电源工程完成投资1116亿元,同比增长23.8%。其中,水电投资304亿元,同比增长40.3%;火电投资115亿元,同比增长15.9%;核电投资133亿元,同比增长66.7%;风电投资468亿元,同比增长8.0%。水电、核电、风电等清洁能源完成投资占总完成投资的比例达92.1%。

2021年4月,其他铜终端消费产品产量环比均有不同程度下降。4月,中国汽车产量227.3万辆,环比下降9.7%,同比增长6.8%。1-4月,中国汽车累计产量865.8万辆,同比增长53.4%。

2021年4月,中国空调产量2421.0万台,环比下降6.6%,同比增长22.5%。1-4月,中国空调累计产量7939.6万台,同比增长39.5%。

整体看,1-4月,中国铜初级消费仍有增长,但铜终端消费产品产量因价格、市场需求等因素影响,环比有所下降。中国精炼铜供应仍略有过剩。

铜产业经营结构矛盾突出

1-4月,中国铜工业受价格快速上行、库存原料价差利润贡献等因素影响,实现营收、利润同比大幅增长。其中,中国铜矿采选累计实现营业收入138.8亿元,同比增长59.5%;累计实现利润38.9亿元,同比增长203.3%。铜冶炼累计实现营业收入1974.6亿元,同比增长49.2%;累计实现利润44.1亿元,同比增长672.3%。铜压延加工累计实现营业收入2883.2亿元,同比增长58.5%;累计实现利润39.2亿元,同比增长376.3%(如图10)。

图10 中国铜产业实现利润情况图

近年,中国铜产业规模不断扩大,但盈利能力却并未增强。行业企业间同质化竞争严重,产业整体销售收入利润率仅为1%。产业内不同环节,铜矿采选利润率随价格上涨不断提升,但总体规模较小,采选营收仅占铜产业总营收的3%,对铜产业整体经营向好贡献有限。铜冶炼因加工费下行,压延加工因产能快速增长、开工率不足、资金成本上升等因素影响,销售收入利润率逐步下降,并处低位徘徊。整体看,中国铜工业资源需求大,冶炼、加工产能大,但高附加值产品占比小,企业经营能力弱,产业结构矛盾突出(如图11)。

图11 中国铜产业营收利润率情况图

综合而言,2021年上半年中国铜产业供需基本面并未明显改观。精炼铜产量仍有增长,旺季消费因价格因素受到一定抑制,精炼铜供应仍有过剩。铜精矿供应依然紧张,且短期内难以明显改观。

从未来发展趋势上看,各国“双碳”计划的落实以及新能源汽车产业的发展,将带动清洁能源投资及相关配套设施建设,从而带动远期铜消费。但对新增远期铜消费及后疫情阶段各国消费恢复预期,以及铜精矿供应恢复扰动,均已对2021年铜价上行形成支撑。现阶段,铜价走势受美联储是否削减QE、中国大宗商品价格调控政策等宏观因素影响更大。

整体看,2021年上半年价格成为影响中国铜产业运行的核心要素。但高价格下中国铜产业运行承压,产业结构调整工作,仍显任重道远。

猜你喜欢

军事文摘(2022年17期)2022-09-24

文史春秋(2022年3期)2022-06-15

今日农业(2022年4期)2022-06-01

房地产导刊(2021年6期)2021-07-22

科学与财富(2021年33期)2021-05-10

环球时报(2017-02-10)2017-02-10