政府会计职工薪酬核算问题探究

2021-07-30 18:30胡冬

今日财富 2021年19期

胡冬

政府会计制度改革之后,单位职员薪酬核算被广泛认为属于一项相对繁琐的经济项目核算。本文首先分析政府会计下职员薪酬各项科目设置办法,在该基础上依靠实例,从职员薪酬计提、扣缴、下发以及缴费等各个流程,逐步仔细阐述政府财会与政府预算会计下职员薪酬各种核算方法。

一、新政府会计制度下职员薪酬核算科目确立

(一)政府财会下职员薪酬核算科目確立

政府财会下职员薪酬各项科目具体涉及应付职员薪酬、业务项目成本、单位管理成本、其他应交税款等科目。其中,“应付职员薪酬”科目属于单位职员薪酬核算最关键的财会科目,要按照国家各项规定以“基本薪资”(包括离退休费用)、“国家集中规定的津贴补偿”、“标准津贴补贴(业绩薪资)”、“改革性津贴”、“社保费用”、“住房公积金”以及其他个人收益等展开明细核算。而“社保费用”、“住房公积金”逐步根据“单位”、“个人”逐一核算单位是职员缴费的部分与职员个人缴费的部分。

有的实务界的同行觉得,单位每月均立即下发工资,不采用先计提再下发的手段,更无欠发工资的情况,因此,能够不设立“应付职员薪酬”会计科目。所以,不管是政府会计或者企业会计条件下,“应付职员薪酬”的根本作用均不是为了体现单位欠发薪资状况,主要是经过“应付职员薪酬”以及明细科目核算,逐步仔细记载职员薪资集体、扣缴、下发、缴费等各项流程数据,进而精准体现单位职员薪酬所有状况。“应付职员薪酬”核算的根本目标是基于该科目可以全面、详细的把握单位职员薪酬方面所有数据。这同样是新政府会计制度吧职员个人上缴的保险费用、住房公积金也融进“应付职员薪酬”会计科目的主因。若单位不设立“应付职员薪酬”会计科目,职员薪酬各项财会核算一般是“多借多贷”的财务分录,逻辑关系模糊,容易产生差错。

(二)政府预算会计下职员薪酬核算科目确立

政府预算会计下职员薪酬各项预算支付科目涉及“行政开支”(行政机关专用)、“事业开支”(事业机关专用)和“运营开支”(事业机关运营部门)等。“行政开支”、“事业开支”条件下的明细科目确立比较繁琐,首先根据“财政拨款支付(其他经费支付)”设立3个一级明细科目。

而“财政拨款开支”一级明细科目下确立“常规公共预算财务拨款”和“政府性资金预算财务拨款”会计科目,三级明细科目根据部门预算确立“基本开支”或“项目开支”,四级会计科目核算根据“支付功能划分科目项级科目”,“基本开支”类五级会计科目核算根据“部门预算开支经济划分款级科目”,“项目开支”类五级会计核算核算根据“具体项目”,六级会计科目核算根据“部门预算开支经济划分款级科目”。另外,“非财政拨款专项经费开支”、“其他经费开支”一级明细科目中其余明细科目确立,相较于“财政拨款开支”一级明细核算少了“常规公共预算财务拨款”和“政府性资金预算财务拨款”这个会计科目核算。

职员薪酬各部门预算开支经济划分款级科目涉及301“工资福利开支”科目下的“基本薪资”、“津贴补偿”、“奖金”、“伙食费补贴”、“绩效薪资”以及“机关事业单位基础养老险缴费”等经济仔细科目。

二、实例

下文基于一个实例,从职员薪酬计提、扣缴、下发、缴费等各个流程,仔细阐述政府财会与政府预算会计下职员薪酬各种核算方法,涉及以及科目和明细科目确立办法。

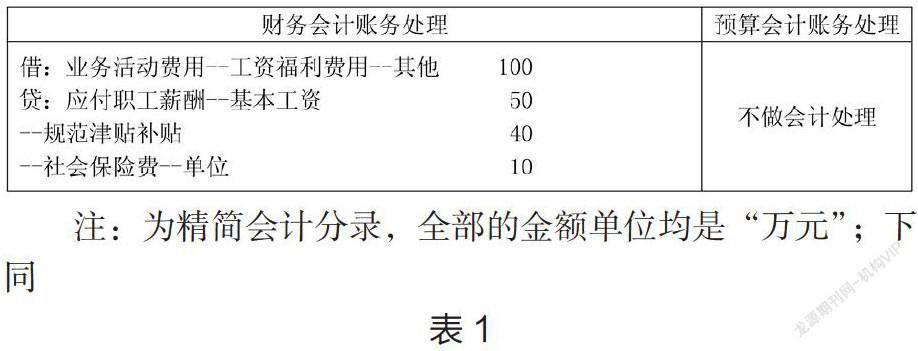

(一)计提职员薪酬。2×18年4月11日甲行政机关计提职员薪酬(应发工资)一百万元,基本薪资五十万元、标准津贴补贴四十万元、职员养老险十万元。其账务办理见表1。

“业务活动成本”会计科目核算涉及两点:“工资福利成本”明细科目是经济划分类级科目,具体用来适应政府成本核算要求;其余明细科目体现成本支出对象,具体用来适应政府和部门结合报表时制定抵销分录的要求。单位支出给职员个人的费用都是其余明细科目,在制定政府和部门结合报表时均不包含抵销。相应的,“业务活动成本明细表”同样涉及两点,分别根据“按经济划分的披露格式”与“按支出主体的披露格式”展现。

(二)代扣职员薪酬各项款项。根据国家法律规定,甲单位从职员薪酬里代扣个人所得税四万元、职员个人承担的职员养老险费用五万元,预扣职员个人承担的电费一万元。其账务办理见表2。

有的人觉得,“应付职员薪酬”只可以用来核算行政机关承担的各项职员薪酬成本,把职员个人承担的社保费用也融入“应付职员薪酬”科目不科学。笔者觉得,该种账务处置办法最关键的目的是基于“应付职员薪酬”科目可以全面、详细的把握单位职员薪酬所有数据,涉及职员个人缴费、承担的“五险一金”各种资料。所以,从“应付职员薪酬”类的当期产生额分析行政机关职员薪酬成本时要扣掉“应付职员薪酬-社保费用-个人”会计科目的当期产生额。

(三)支出已预扣通过职员个人承担的资金款项。2×18年4月14日甲单位委托第三方支出电费捌万元,但职员个人承担电费一万元。其账务办理见表3。

具体工作中,有部分行政机关先替职员个人垫缴电费,然后从职员薪酬中扣掉已垫缴的电费。提前扣再缴款是暂收款项,基于“其他应付费用”核算,先垫缴再扣掉是暂付款项,基于“其他应收费用”核算。假如2×18年4月7日乙行政机关委托第三方支出电费捌万元,其中,代替员工垫缴电费一万元。4月11日乙单位根据国家法律规定从员工薪酬里扣除个人所得税肆万元、员工个人承担的职员养老险五万元,扣除已垫缴费要由员工个人承担的电费一万元。

暂收暂付费是否要展开预算会计办理,属于预算会计核算的一大难点。需遵循的原则是要求退回的暂收费用、需要收回的暂付费用,不进行预算会计办理;不退回的暂收费用、不收回的暂付费用,要求做预算会计办理。

就垫缴电费来说,该例中乙单位替员工垫缴的电费不重新收回“真金白银”,所以,单位替员工个人垫缴电费一万元,要做预算会计办理,并且预算开支(行政开支)底级明细科目要采取“基本薪资”科目,不得采用“电费”科目。由于从行政机关会计主体方面来说,单位垫缴电费的本质是单位事先预发员工薪资替员工个人上缴电费。同样,行政机关体现扣除电费然后替员工个人上缴电费,其本质是单位把应发工资扣除来替员工个人上缴电费,总之均是下发“基本工资”,因此,不管是垫缴电费或者预扣上缴电费,预算开支(行政开支)底级明细科目应该属于“基本薪资”。

猜你喜欢

意林·少年版(2020年1期)2020-02-18

现代营销·理论(2019年5期)2019-09-10

今古传奇·故事版(2018年1期)2018-03-02

科学与财富(2016年32期)2017-03-04

财会学习(2017年2期)2017-02-10

现代经济信息(2016年8期)2016-12-26

会计之友(2016年21期)2016-12-14

会计之友(2016年15期)2016-08-11

故事林(2015年13期)2015-05-14

共产党员·上(2014年11期)2014-11-26