煤矿企业融资风险险兆事件预警与应对策略

2021-08-06 09:07李红霞毕国器

西安科技大学学报(社会科学版) 2021年3期

李红霞 毕国器

摘 要:为帮助煤矿企业针对各类融资风险险兆事件高效制定风险预警对策,在对煤矿企业的融资风险险兆的表现形式进行梳理与识别的基础上,以煤矿企业的财务、经营信息数据为基础,通过对相关企业财务、经营指标的综合分析和预测,分别针对煤矿企业非融资活动险兆事件与融资活动险兆事件提出了相应的应对策略,并运用实证分析法,使用Z-Score预警模型对热点问题进行了验证。通过实证分析得出结论,Z-Score模型是行之有效的融资风险预警工具,能够为煤矿企业管理者提供融资决策依据,进而有效降低融资风险与损失。研究发现,真正出现融资风险的企业,在损失发生前往往已同时触发多种类型的险兆事件。

关键词:矿业工程;煤矿企业;融资风险;险兆事件

中图分类号:TD-9

文献标志码:A

文章编号:1672-9315(2021)03-0434-08

DOI:10.13800/j.cnki.xakjdxxb.2021.0307

Abstract:In order to help coal mine enterprises to efficiently formulate risk early warning countermeasures against various financing risk near-miss events, this article sorts out and identifies the manifestations of near-miss financing risks of coal mining companies. Based on operating and financial information, through comprehensive analysis and forecasting of relevant corporate financial as well as operating indicators,corresponding countermeasures were proposed for near-missing events of non-financing activities and near-financing events of coal mining enterprises.An empirical analysis being made,the Z-Score early warning model was to verify the currently hot issues.It is concluded that the Z-Score model is an effective financing risk early warning method,with a reasonable basis established for financing decision-making for coal mine enterprise managers, thereby reducing financing risks and losses.And the research also indicates multiple types of nearmiss events may be triggered before losses occur in the companies encountering real financing risks that companies encountering real financing risks often trigger multiple types of near-missing events at the same time before losses occur.

Key words:mining engineering;coal mining enterprises;financing risks;near-miss events

0 引 言

2020年11月10日,信用評级为AAA的河南省属国企永城煤电控股集团有限公司2020年第3期超短期融资券在几乎没有征兆的情况下突然“爆雷”,一时间造成国内信用债市场的“踩踏”。受此影响之后的30 d内国内150支合计金额1 103亿债券先后“被迫”取消或推迟发行,直到国家金融委公开市场谈话后,市场情绪才稍有平复。虽说事发突然,但永城煤电的违约“爆雷”还是可以提前获得诸多预警信息的。通过研究煤矿企业的融资风险险兆事件并进行风险预警就显得十分必要。

1933年世界经济危机结束后,国外学者加强了对融资风险预警的研究力度,初始的研究主要针对企业财务危机进行定性分析。随着统计学的发展,定量分析技术与工具不断升级,研究主要聚焦相关财务预警模型的设计,且在实务中得以广泛应用。当前国外融资风险预警研究方法主要有以某一项财务指标作为判别标准来判断企业融资风险大小的单变量预警模型、运用多种财务比率指标加权汇总而组成的多元线性函数公式来预测融资风险的多变量预警模型、逻辑回归模型和神经网络模型等方法[1-6]。

近年来,国内学术界针对我国煤矿企业融资的现实情况,涌现出了一些具有较高学术价值的论文。在单变量模型使用中,依靠专家经验值法赋值[7],代表性的研究学者有李凯风,丁宁(2017);晋晓琴,王晓军(2018)等,通过专家赋值使用功效系数法对煤炭企业财务风险进行不同区间的预警判定[8]。在多变量模型使用中,刘红霞,张心林(2004)运用主成分分析法,对沪深上市公司财务危机预警进行实证研究,归纳总结出影响企业财务安全的主要动因[9]。李静(2017)对Z-Score模型进行修正,通过扩大样本数量和更新部分指标对Z-Score模型进行改进,并额外考虑了现金流量变动指标,从财务预警的角度研究上市公司的信用风险[10]。对于险兆事件的研究,田水承、周可柔、杨雪健、杨鹏飞、张德桃(2018)提出了事故预防的3道防火墙和闭环管理理论[11]。这些研究对于阻断融资风险事故致因链条,控制事故发生,具有较强的借鉴意义。

1 融资风险预警与险兆事件

预警是指在需要提防的灾害或其他危险发生之前,根据观测得到的可能性前兆或既往总结的规律,向相关部门或公众报告危险情况或发出紧急风险提示,以避免灾害或危险在不知情或准备不足的情况下发生,从而最大程度的减轻灾害或危险所造成的损失的行为。同时预警过程中所观测的前兆,并不一定必然导致灾害或者危险发生。

所谓险兆事件是指发生在前兆事故之后,但并没有演变成为事故或危机的事件。由于某些条件的发生,使得产生事故或危机的机会因素消失,本来有可能导致事故或者危机的事件,并未最终发展为事故或者危机。险兆事件虽然有不安全的倾向,但是却没有造成任何损失,可任由险兆事件不受控制的发展,最终往往会发展成事故或危机。构成险兆事件的因素包括:人的不安全行为、物的不安全状态、有可能产生严重后果的事件、造成财产损失的事件、造成环境破坏的事件、产生潜在伤害可能的事件和防范措施受到破坏的事件。由于险兆事件最终没有演化成事故或者危机,管理上往往被忽视,但实际上所有的险兆事件都与最终形成的风险息息相关,对险兆事件的观测、统计与研究理应成为风险管理的重要部分。

融资风险预警是基于企业财务风险预警、经营风险预警相结合的风险管理行为。煤矿企业融资风险预警是以煤矿企业的财务、经营信息数据为基础,通过对相关财务、经营指标的综合分析、预测,对企业融资活动中的风险进行分析预测和动态监管,并对煤矿企业可能发生的融资风险,发出预警信号,为煤矿企业管理者提供融资决策依据,降低风险与损失程度的管理监控系统。对煤矿企业财务管理、经营管理中的险兆事件进行识别与分析,是融资风险预警管理中必不可少的部分。

2 险兆的表现及识别

2.1 煤矿企业的融资风险险兆的表现形式

警源是风险产生的根源。融资风险预警的警源包括外生性警源和内生性警源。煤矿企业的融资风险有些来自融资活动本身,有些则是非融资活动带来的。融资活动本身产生的风险包括融资规模是否与需求相匹配、融资到位程度、融资成本、融资结构和煤矿企业日常资金能否正常对外支付等。由于财务状况是融资危机程度的具体体现,实务中在分析融资活动自身产生的风险及险兆时,主要是对煤矿企业的财务状况进行分析,包括但不限于资金的偿付能力、盈利变动情况、成长性、资产负债结构等方面。

非融资活动的融资风险包括但不限于宏观经济风险、突发公共事件风险、政策风险、资源风险、安全风险、生产风险等。其中生产风险又可细分为能源和原材料供应风险、技术风险、经营管理等风险。而管理风险主要与人的风险有关,极易诱发安全风险等其他风险,并最终影响煤炭企业的现金流及融资能力。管理风险还包括核心资产的转移布置等,往往影响债权人对企业偿债能力的判断。

煤矿企业来自于融资活动本身风险与非融资活动风险是相互影响,交互发生作用的。作为企业的一种管理活动,融资风险管理就是尽可能地降低融资危机发生的概率及发生损失后产生的金额。这就需要在融资风险警情爆发前,分析警兆、控制警源、拟定排警对策。

2.2 煤矿企业融资风险险兆识别

煤矿企业产生融资风险的原因是复杂多样的,且融资风险的产生均有一个逐渐显现、不断恶化的过程。融资风险的险兆主要包含景气险兆与动向险兆。景气险兆主要反映宏观经济及企业所在行业的景气程度,属于早期的处于发展过程中的萌芽性质的险兆;动向险兆则属于与融资风险具有直接的因果或逻辑关系的先行变量指标出现异常变化所引起的险兆。融资风险预警过程中,反映企业整体风险趋势的险兆一般属于景气险兆,而导致企业发生融资风险的具体经营风险变动则多属于动向险兆。实务中通过对煤矿的生产经营活动进行跟踪、记录和计量,观察煤矿企业生产与财务运营的实际运转情况与预算、标准、定额之间的差异,进而分析产生偏差的原因,对产业政策及企业管理进行持续跟踪,可以寻找出诸多融资风险的险兆。这些险兆主要包括如下方面。

2.2.1 突发公共事件对企业的影响

例如,新型冠状病毒肺炎等突发公共卫生事件、地质灾害等突发事件,都可能导致煤矿企业出现阶段性停工,同时需求下降。停工期间,企业需要正常支付融资利息成本,可能导致融资风险。

2.2.2 国家煤矿产业政策的调整

例如,国家关于关井压产政策的调整,有可能使得企业的生产规模不再符合产业政策要求,导致企业被迫转产或被动投入巨额技改资金,并可能直接或间接地导致煤矿企业巨额亏损乃至停产。

2.2.3 可采储量与负债总额与期限不匹配

不同于传统的加工制造业,只要市场销路不存在问题,就是永续经营的。煤矿企业中长期的生产能力受限于可采储量的硬约束。随着开采储量的耗尽,煤矿企业应主动做好债务的偿还规划。如果一个煤矿企业负债总额超越了其矿产储备的可持续承载能力,即使短期内该企业的盈利状况较好,最终其现金流也是不可持续的。

2.2.4 开采成本与运输成本变化趋势

煤矿企业开采进入中后期后,往往开采成本逐渐上升。当一个煤矿企业成本的上升显著高于同业平均水平时,应该对于其融资风险保持高度警惕。此外,相对于其他行业,煤矿企业运输成本的占比显著偏高。对于區位不占优势,生产区域远离消费区域的煤矿企业,阶段性运输成本的变动,可能导致企业现金流的大幅波动,进而导致融资风险。

2.2.5 安全生产管理水平

安全生产事故对煤矿企业生产运营影响极大,轻则造成经济与人员的损失,重则有可能导致企业直接被关闭。煤矿企业对安全生产管理水平的识别非常重要。安全生产规章制度的完备性、制度是否得到有效执行、安全生产的投入是否充足、企业对安全生产险兆事件的研究与应用程度都关乎企业的融资风险。

2.2.6 管理层的失误

与融资风险息息相关的煤矿企业典型的管理层失误主要为过度投资、多元化以及缺乏沟通。最近十年,煤矿企业因盲目跨行业投资及多元化导致资金链断裂的案例较多。煤矿企业的过度投资主要来源于对于未来形势的过分乐观以及在不熟悉当地法规的情况下盲目在海外投资。如前所述,受限于可采储量的硬约束,部分煤矿企业热衷于通过多元化来转移风险,一旦多元化的规模与范围超出了自身的管理水平,则往往因某一项投资的失败,导致整个集团资金链断裂。此外煤矿企业对核心资产进行配置或转移前,缺乏与债权人的良好沟通,也容易导致融资风险。

2.2.7 不合理的财务结构

不少煤矿企业的负债率偏高、财务结构脆弱、财务弹性不足,宏观外部环境的稍微变化都极易使企业陷入困境,资金链断裂。

上述7类险兆事件,按照与融资活动的关联关系区分,其中前6种属于非融资活动产生的融资风险险兆事件,第7种属于融资活动产生的融资风险险兆事件。

3 应对策略分析

面对表现形式各异的融资风险险兆事件,制定预案显得非常重要。对风险所采取的措施,遵循宁可备而不用,不能用而无备的原则。对险兆事件加强监测、分析,及时对症下药施策,制定使企业快速恢复到正常经营运转轨道的方案,是应对融资风险的正确方法。

3.1 非融资活动险兆事件的应对策略

为了降低突发公共事件对煤矿企业现金流及融资安排的影响,企业有必要在日常融资安排及合同的签订中,考虑增加应急状态的救济条款,探讨采取保险等转移风险的措施。针对突发事件,煤矿企业应制定有完备的应急预案,如迅速与借款银行主动接洽,商谈延期或展期的债务重组方案,积极争取政府的纾困政策及税收优惠政策等。

面对国家煤矿产业政策的调整,煤矿企业要保持对政策的敏感性与主动性,要做到能够对产业政策在未来一段时间的走向进行科学的预判,并提前进行融资性安排。通过合理安排技改投资等方式,使企业远离产业政策的红线。对于新技术、新产品的市场应用持开放性的态度,不断通过技术升级提升企业的竞争力。

煤矿企业面对可开采储量的硬约束,要做好科学规划。理论上,煤矿企业的现金流入等于可开采储量未来销售后的折现现金流。煤矿企业的融资更接近于项目融资,要考虑整个矿山全生命周期的融资安排。初期通过加大外部融资力度,快速提升产能并扩大销售。等销售回笼资金大于营运资金后,要按照资金成本、长短期融资金额合理摆布的原则,压降融资金额,确保在矿山的整个开采周期内融资偿还是安全可控的。企业还要根据自身的资金状况科学筹划新的矿产资源的勘探投资,并适当通过向下游产业链的延伸,降低可开采资源衰竭对企业财务状况的影响。

煤矿企业属于同质化程度较高的行业,开采成本、运输成本与同业的差异,将明显影响企业的市场竞争力。除了矿山本身的特质以外,影响开采成本的主要因素是煤矿企业的管理与技术水平,煤矿企业应选择合适的技术路径尽可能的压降吨煤成本。相对而言,运输成本在大多数情况属于煤矿企业本身的不可控因素,储量丰富的大矿山,可考虑与当地电网企业合作,通过坑口电厂的建设等模式,改变矿产资源的运输模式。

作为特殊行业,煤矿企业应始终遵循“安全第一,预防为主”的安全管理理念,按照科学的程序与方法,对安全生产过程中的各类险兆事件进行统计、分析与预警。通过加强职工安全培训,对不安全要素进行全面排查,并適时开展6∑精益生产,提升安全生产的质量标准化,将安全生产事故发生的可能性降到最低。同时企业可以通过保险精算等手段,对部分风险进行转移,以降低安全事故对企业经营及现金流的影响。

面对多元化投资及海外并购,企业管理层应该清醒的认识到,对于资本密集型的煤矿企业,在评估项目可行性时应始终将现金流的改善放在最重要的位置,投资的目的是为了获取更大的现金流入,而不是仅仅追求规模。面对进展不顺利的项目,管理层要学会用管理会计的眼光区分沉没成本与追加投资,避免在前期已经错误的项目上越陷越深,以至于最终拖垮企业的整个现金流。此外,管理层对于任何核心资产的处置,都需要与监管机构及债权人坦诚沟通,避免因为相互的不信任,导致类似永城煤电出现短期流动性迅速枯竭的情况。

3.2 融资活动险兆事件的应对策略

企业管理过程中可以使用财务预警,对企业自身财务结构存在的问题进行测量与分析,促使企业财务结构保持合理的投融资弹性,防止因结构严重失衡造成的融资风险。预警指标的确定可以采取如下方法与思路。①经验值判断法:在参考前人研究的基础上,根据经验与直觉来确定采用的指标。②统计差异比较法:通过统计检验计算正常企业的标准值或者均值,将实际数与标准值或者均值进行差异比对。③回归/筛选法:通过对不同年份数据运用回归及逐步筛选等方法,从而选择出合适的预警指标。④主成分分析法:运用此分析法通过压缩、降维,消除指标间的自相关性,从而获得线性复合指标。⑤信息提炼法:主要运用粗糙集、信息熵等计算方法删减掉包含冗余信息的指标,并在此基础上确定可以使用的指标体系。

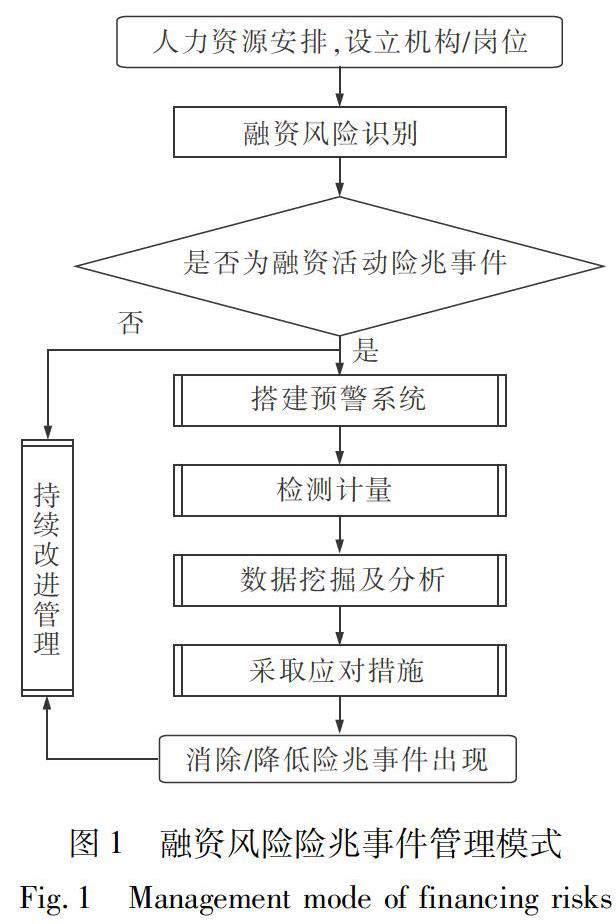

煤矿企业管理实务中,可以通过建立融资风险预警系统来应对财务结构不合理的问题。一个融资风险预警系统的建设大致包含如下步骤:首先根据企业实际情况,进行人力资源安排,设置专门岗位或机构,由专业的人员负责收集预警信息与数据,实施监控;再就是搭建融资预警工作系统,通过输入已发生的预警数据,对融资风险进行实时监控与分析。一个运转高效的融资预警系统应至少涵盖如下基本功能。①监测计量功能:系统应做到实时对煤矿企业财务数据、经营数据进行计量、核算,并能与合理的标准值进行对照分析。②数据挖掘与诊断功能:通过对监测计量的结果进行对比分析,运用数据挖掘等大数据工具及企业诊断等现代管理技术对企业财务营运情况做出判断,分析提炼出融资管理过程中的弊端,并能进一步寻找弊端产生的原因。③反馈与矫正功能:根据监测计量及诊断的成果,分类施策,提出矫正方案,使陷入危机的企业恢复到正常运营轨道上来。

3.3 公开市场发债煤炭企业融资风险预警计算

通过对煤炭企业财务数据的整理归纳与测算,可以对企业融资活动中的险兆事件进行识别与预警,促使企业保持合理的财务结构与投融资弹性,防止因结构严重失衡造成的融资风险。就融资风险预警而言,多变量模型因为较少受到某一财务指标特异变化的影响,可信度一般高于单变量模型,但多变量模型也同时存在计算相对复杂,不同参数之间存在自相关性的弱点。相对而言,纽约大学教授爱德华·阿特曼(EDWARD ALTMAN)著名的5变量Z-Score模型因为模型参数适中,计算相对简便,被世界各国的研究者广泛应用于财务风险预警及破产企业的研究中。以下选取了2020年度截止11月公开市场发债的煤矿企业进行实证检验。

Z=0.012X1+0.014X2+0.033X3+0.006X4+0.999X5

其中X1=净营运资本/总资产=(流动资产-流动负债)/总资产。

这一指标反映资产的流动性与变现能力。其中流动资本=流动资产-流动负债,流动资本越多,说明短期偿债能力越强,融资风险越小。

X2=留存收益/总资产。

这一指标衡量企业积累的利润在资产总额中的产品,与企业的经营历史同方向变动,一般经营历史悠久的企业,融资风险发生的概率相对较低。

X3=息稅前收益/总资产=(利润总额+财务费用)/总资产。

这一指标衡量企业在不考虑税收和支付融资款利息影响下其资产的盈利状况,是衡量企业利用所有者权益与债务资金总额取得盈利的指标。该比率越高,表明企业的经营效益越好,融资风险越小。

X4=优先股和普通股市值/总负债=(股票价格×股票总数)/总负债。

这一指标反映股东所提供的权益资本与企业所筹借债务之间的相对关系,反映债权人所借给企业的钱受股东资本的保障程度,但如果非上市公司与上市公司进行横向比较,则该指标的可比性较差。

X5=营业收入/总资产。

这一指标即总资产周转率,衡量企业资产的利用效率。指标越高,表明单位资产的利用率越高,相对而言融资风险越小。

对于Z值的判断标准,国内外学者做了大量实证研究,一方面研究结果均认可Z-Score模型作为财务预警模型简单有效,另一方面对于具体的Z值则因取数周期及行业的不同,差异较大。实务中更有效的处理方式是对一组煤矿企业的Z值进行比较,如果企业的Z值由小到大在前1/3区间内,则企业融资风险较大,需削减负债规模。

截止11月末,2020年在公开市场上发行债券的煤矿企业共27家,依据上述企业发债时公开评级使用的报表,计算了企业Z值,发现永城煤电在Z值由小到大的前1/3区间内,Z值偏小的核心原因是营业收入相对于资产偏少,公司的有效资产相对不足,财务结构较为脆弱,融资弹性不足。此外,在本次债券违约发生前永城煤电拟无偿划转出中原银行股权,且未与债券人进行良好沟通,被市场视为典型存在管理层失误,这一险兆事件被认为公司存在“逃废债”嫌疑,引发部分金融机构压缩授信,最终导致企业在公开市场上违约。Z值由小到大在前1/3区间内的其他8家企业,也普遍存在营业收入相对于资产偏少的问题,且其中3家企业净营运资本负值较大,说明企业债务违约压力偏大,企业短期债务亟待压缩。

对于煤矿企业融资风险的预警,一方面需要根据最新的财务报表进行实时更新,另一方面对于出现融资风险险兆事件,但尚未发生违约的相关企业,需要进一步观察及发行债券价格及市场交易价格与行业平均价格的波动,一旦企业YTM(到期收益率)出现异常变动,则需要进一步采取风险管控措施。

4 结 论

1)煤矿企业融资风险险兆事件有些来自融资活动本身,有些则是非融资活动带来的。通过对煤矿的生产经营活动进行跟踪、记录和计量,观察煤矿企业生产与财务运营的实际运转情况与预算、标准、定额之间的差异,进而分析产生偏差的原因,对产业政策及企业管理进行持续跟踪,可以识别融资风险险兆。

2)面对形式各异的融资风险险兆事件,特别是非融资活动中的融资风险险兆事件,制定预案均非常重要。对融资风险所采取的措施,应该是宁可备而不用,而不能用而无备。对险兆事件加强监测、分析,及时对症下药施策,制定使企业快速恢复到正常经营运转轨道的方案,是应对融资风险的正确方法。

3)针对融资活动中的险兆,可以使用财务预警的方法,对企业自身财务结构存在的问题进行测量与分析并采取措施,促使企业财务结构保持合理的投融资弹性,防止因结构严重失衡造成融资风险。

4)国内现有的研究主要集中于煤炭上市公司,财务数据的实效性往往不足。文中以对公开市场发债煤炭企业即期财务数据为基础,对其融资风险预警进行实证计算分析证明Z-Score模型经是非常实用的融资风险预警工具。实证分析中发现真正出现融资风险的企业,往往在损失发生前已同时触发多种类型的融资风险险兆事件。对于出现融资风险险兆事件,但尚未发生危机的企业则需要进一步观察其债券的市场表现。

参考文献(References):

[1] ZAMBALDI F,ARANHA F,HETAL L.Credit granting to small firms:A brazilian case[J].Journal of Business Research,2011(3):309-315.

[2]COLQUITT L L,HOYT R E,LEE R B.Integrated risk management and the role of the risk manager[J].Risk Management and Insurance Review,1999,2(3):43-61.

[3]XIONG T K,WANG S R,MAYERS A.Personal bankruptcy prediction by mining credit card data[J].Expert Systems with Applications,2013,40(2):665-676.

[4]JUDGE G G,SCHECHTER L.Detecting problems in survey data using benfords law[J].Journal of Human Resources,2009,44(1):1-24.

[5]ACUNA A,DRAKOPOULOS M A,LENG Y.Three-dimensional visualization of extracellular matrix networks during murine development[J].Developmental Biology,2018,435(2):122-129.

[6]SINGER D A,KOUDA R.Examining risk in mineral exploration[J].Natural Resources Research,1999,8(2):111-122.

[7]李凯风,丁宁.低碳经济视角下基于功效系数法的财务风险预警——以W企业为例[J].会计之友,2017(23):53-57.LI Kaifeng,DING Ning.Financial risk early warning based on efficiency coefficient method from the perspective of low carbon economy:Taking Company Was an example[J].Friends of Accounting,2017(23):53-57.

[8]晋晓琴,王晓军.功效系数法下煤炭企业财务预警分析——以山西潞安环能为例[J].煤炭经济研究,2018(6):82-88.JIN Xiaoqin,WANG

Xiaojun.Analysis of the financial early warning of coal enterprises under the efficiency coefficient method:Taking Shanxi Luan environmentalprotection and energy development Limited company as an example[J].Coal Economic Research,2018(6):82-88.

[9]劉红霞,张心林.以主成分分析法构建企业财务危机预警模型[J].中央财经大学学报,2004(4):70-75.LIU Hongxia,ZHANG Xinlin.Constructing the model of the enterprises financial crisis with the principal component analysis[J].Journal of Central University of Finance and Economics,2004(4):70-75.

[10]李静.Z-Score模型对中国上市公司财务预警适用性分析[J].山西广播电视大学学报,2017(2):48-50.LI Jing.Analysis on the applicability of Z-score model to financial early warning of Chinese listed companies[J].Journal of Shanxi Radio and Television University,2017(2):48-50.

[11]田水承,周可柔,杨雪健,等.险兆事件视域下个体和组织事故3道“防火墙”[J].中国安全科学学报,2018(5):62-67.TIAN Shuicheng,ZHOU Kerou,YANG Xuejian,et al.Three “firewalls” for preventing individual and organizational accidents in scope of near-miss event[J].Chinese Journal of Safety Sciences,2018(5):62-67.

[12]林娟.基于BP神经网络下的矿业上市公司融资风险预警研究[D].北京:中国地质大学,2013.LIN Juan.Research on financing risk early warning of mining listed companies based on BP neural network[D].Beijing:China University of Geosciences,2013.

[13]刘振华.基于客户信用评级的商业银行信贷管理研究[D].长沙:湖南大学,2014.LIU Zhenhua.Research on credit management of commercial banks based on customer credit rating[D].Changsha:Hunan University,2014.

[14]陈林,周宗放.商业银行集团客户统一授信额度的优化配置研究[J].中国管理科学,2015,23(2):39-43.

CHEN Lin,ZHOU Zongfang.Research on optimized allocating the unified credit line of group customer of commercial bank[J].China Management Science,2015,23(2):39-43.

[15]吴琪.矿业融资相关问题的法律研究——矿业项目融资[J].法制与社会,2015(12):109-110.WU Qi.Legal research on mining financing related issues:mining project financing[J].Legal System and Society,2015(12):109-110.

[16]吴娜,于博,孙利军.商业信用融资与银行信贷融资的多重结构突变——基于面板门限的非线性关系分析[J].南开管理评论,2017,20(4):73-81.WU Na,YU Bo,SUN Lijun.Multiple structural breaks between trade credit and bank credit:a nonlinear relationship analysis based on threshold panel data model[J].NanKai Management Review,2017,20(4):73-81.

[17]徐宁,冯路.基于层次分析法的科技型小微企业网络融资风险模糊综合评价[J].科技管理研究,2019(20):30-38.XU Ning,FENG Lu.Fuzzy comprehensive evaluation of network financing risk of small and micro-technological enterprises based on analytic hierarchy process[J].Science and Technology Management Research,2019(20):30-38.

[18]曹宗宏,张成堂,赵菊,等.基于资金约束的风险厌恶制造商融资策略和渠道选择研究[J].中国管理科学,2019(6):30-40.CAO Zonghong,ZHANG Chengtang,ZHAO Ju,et al.Channel selection and financing strategy with a risk-averse manufacturer under the capital constraint[J].Chinese Journal of Management Science,2019(6):30-40.

[19]陳三可,赵蓓.研发投入、风险投资与企业融资约束——基于中国制造业上市公司的实证分析[J].管理评论,2019(10):110-123.CHEN Sanke,ZHAO Bei.R&D investment,venture capital and financial constraints:Evidence from the listed manufacturers in China[J].Management Review,2019(10):110-123.

[20]谷慎,汪淑娟.基于SVM的碳金融风险预警模型研究[J].华东经济管理,2019(3):179-184.GU Shen,WANG Shujuan.Research of carbon financial risk early warning model based on SVM[J].East China Economic Management,2019(3):179-184.

[21]杨贵军,周亚梦,孙玲莉.基于Benford-Logistic模型的企业财务风险预警方法[J].数量经济技术经济研究,2019(10):149-165.YANG Guijun,ZHOU Yameng,SUN Lingli.Enterprise financial early warning method based on Benford-Logistic model[J].The Journal of Quantitative & Technical Economics,2019(10):149-165.

[22]周颖.基于等截距变换雷达图的退市风险预警模型[J].科研管理,2019(9):241-251.ZHOU Ying.Early warning model of delisting risk based on equal intercept transform radar chart[J].Scientific Research Management,2019(9):241-251.

[23]严碧红,马广奇.基于Z-Score模型的我国房地产业上市公司财务风险的实证分析[J].财务与金融,2011(5):37-41.YAN Bihong,MA Guangqi.Empirical analysis of financial risk of Chinas real estate companies based on Z-Score model[J].Accounting and Finance,2011(5):37-41.

[24]刘献中.基于Z评分模型对我国股份制银行和证券公司信用风险的度量[J].金融经济,2010(12):80-82.

LIU Xianzhong.Credit risk measurement of joint stock banks and securities companies in China based on Z-score Model[J].Financial Economics,2010(12):80-82.

[25]刘萍,张燕宇.基于Z模型的制造业上市公司财务预警研究[J].科技与管理,2015,17(1):114-118.LIU Ping,ZHANG Yanyu.Based on the Z model manufacturing listed company financial early warning research[J].Science-Technology and Management,2015,17(1):114-118.

猜你喜欢

中国经贸(2016年22期)2017-01-16

现代营销·学苑版(2016年10期)2016-12-12

科技视界(2016年18期)2016-11-03

中国市场(2016年36期)2016-10-19

科学与财富(2016年28期)2016-10-14

企业导报(2016年14期)2016-07-18

科技视界(2016年6期)2016-07-12

企业导报(2016年12期)2016-06-17