资产流动性、融资约束与企业创新

2021-08-16 05:07屈天佑李健金相郁

财会月刊·上半月 2021年4期

屈天佑 李健 金相郁

【摘要】以2011 ~ 2018年我国创业板上市公司为研究对象, 实证检验资产流动性与企业创新之间的关系, 以及企业在面临严重的融资约束时这种关系是否更加显著。 研究发现:在控制了企业特征相关变量后, 资产流动性对企业创新投入产生了显著的正向影响。 通过采用不同资产流动性指标和利用不同的回归方法均证实以上研究结果具有稳健性。 进一步采用SA指标法测量企业的融资约束程度, 发现在面临严重融资约束的企业样本中, 具有高资产流动性的企业可以通过高变现能力和低调整成本来为企业创新活动进行融资。

【关键词】资产流动性;融资约束;企业创新;资本成本

【中图分类号】F830 【文献标识码】A 【文章编号】1004-0994(2021)07-0035-9

一、引言

当前我国正处于经济转轨的重要阶段, 而实现经济可持续发展的重要核心是创新。 党的十八大明确提出, “科技创新是提高社会生产力和综合国力的战略支撑, 必须摆在国家发展全局的核心位置。” 同时强调要坚持走中国特色自主创新道路、实施创新驱动发展战略。 近年来, 我国企业创新能力明显提升, 创新投入也不断增加。 根据工业和信息化部公布的数据可知, 2019年我国企业研发投入占全社会研发投入比重超过了70%。 由此可看出, 企业是我国进行创新活动投入的主体。 企业创新活动具有不确定性较高和商业化周期较长的特征, 这使得企业在创新活动过程中面临融资难和调整成本高的问题。

Hall和Lerner[1] 研究指出, 大型成熟企业更加倾向于使用现金和其他内部资金为创新活动提供支持; 而小型和新兴创新型企业在研发过程中出现资金不足时, 需要花费高额的资本成本来为创新投入筹集资金。 由于创新活动的上述特征, 企业是否进行创新以及创新投入多少, 最终都要以创新资金来源为决策基础。 那么, 如何促进中小型企业增加创新投入呢?

企业创新活动主要受到宏观经济因素和微观主体因素的共同作用。 从宏观层面看, 各级政府已经制定了面向小企业进行创新活动的补贴与税收优惠等政策, 以缓解中小企业所面临的融资约束, 增强企业抗风险能力。 但从微观层面看, 中小企业利用自身资产进行创新活动时最大难题仍是资金短缺, 而筹集资金需要花费较高的资本成本, 这可能會直接影响企业的创新投资决策, 甚至导致企业创新项目中断。

在这种背景下, 企业资产具有高流动性的特征尤为重要。 因为高资产流动性意味着较高的变现能力和较低的调整成本, 有利于企业在受到融资约束时以较低的成本完成融资, 为企业创新活动筹集资金。 尽管在理想的市场中, 资产流动性并不重要, 企业可以在不承担交易成本的情况下为投资提供充足的资金, 但现实市场中存在很多不确定因素, 它会影响企业筹集资金的问题, 因此高资产流动性在企业生产和创新过程中越来越重要[2] 。

由此提出以下几个需要关注的问题:中小型创新企业提高资产流动性是否可以促进创新投入的增加? 不同资产的流动性对创新投入有何影响? 高资产流动性是否可以帮助企业降低资本成本、缓解融资约束, 以更加便利地获得外部融资, 从而促进企业创新投入的增加? 本文对资产流动性与企业创新投入之间的影响, 以及企业受到融资约束的情况下资产流动性是否可以促进企业创新投入进行深入分析和评价, 以此为小型创新企业提高资产流动性、解决融资约束问题, 进而提高企业创新投入水平提供参考。

二、文献综述

1. 资产流动性与资本成本。 国内外学者对资产流动性与资本成本之间的关系已经展开了丰富的研究。 如Williamson[3] 分析公司财务与公司治理之间关系时发现, 高资产流动性的企业具有更多的潜在购买用户且清算能力更强, 有着更高的筹集资金能力。 同样, Shleifer和Vishny[4] 在探讨资产清算价值的决定性因素时发现, 当企业陷入财务困境时, 流动性较低的资产往往会出现巨大的价格折扣, 特别是在经济衰退时期更为显著。 王春峰等[5] 采用我国上市公司2005 ~ 2010年的数据分析资本成本与资产流动性之间的关系时发现, 资产流动性越高, 企业的资本成本越低。 但也有研究认为资产流动性与资产成本之间的关系尚不清楚, 如Myers和Rajan[6] 、Morellec[7] 认为, 出售高流动性资产的成本较低, 促使公司经理更乐意出售此类资产, 从而给公司带来了更多风险。

在研究资产流动性与资本成本之间关系的同时, 学者们也探究了高资产流动性与债务能力的关系。 如赵丽荣等[8] 采用我国A股上市企业1998 ~ 2009年数据研究资产流动性与债务期限结构的关系时发现, 资产流动性正向影响企业债务期限结构, 高资产流动性会改善企业债务期限结构, 缓解企业融资约束。 Ortiz-Molina和Phillips[9] 采用1984 ~ 2006年间合并的CASP-Compustat数据库分析实物资产流动性与资本成本之间的关系, 发现具有较高资产流动性的企业资本成本较低, 并且增强了企业的运营灵活性。

同时, 刘红忠、傅家范[10] 利用我国上市公司2000 ~ 2016年的季度数据, 分析资产流动性通过影响企业融资能力进而影响经济波动的动态效应及作用机制时发现, 增强经营性资产流动性, 有助于缓解当前企业面临的融资难、高杠杆等困境。

2. 资产流动性与企业创新。 已有研究发现, 企业为研发和创新活动筹集资金是非常困难的。 如Hall和Lerner[1] 对有关投资创新“资金缺口”的问题进行分析时发现, 小型和新兴创新型企业在研发过程中出现资金不足时, 需要花费较高的资本成本来为创新投入筹集资金。 此时, 企业更加倾向于依靠内部资金和外部股权为创新活动筹集资金[11] 。 由于创新具有较高的不确定性, 创新能力强的公司又存在很高的信息不对称性, 公司通常缺少稳定的现金流以及抵押品。

部分学者对现金持有量与企业创新之间的关系进行了深入研究, 如Brown和Petersen[12] 采用美国1970 ~ 2006年注册制造业公司的数据研究现金持有量与研发平滑的关系, 发现由于研发具有较高的调整成本且资金来源不稳定, 企业会通过高流动性资产——现金等来对创新进行相应的平滑和稳定操作。 Ma等[13] 利用美国1987 ~ 2011年间密集型产业的行业数据分析这些行业现金持有量和研发强度的变化时, 发现现金的持有量会显著促进企业的创新。 同时, 刘波等[14] 通过对现有研究框架的拓展, 研究了企业在创新研发投入与现金持有之间的最优权衡及现金流不确定性对企业创新决策的影响, 发现当“赢家效应”增强时, 现金流的不确定性对企业的创新研发投入产生正向作用。 崔也光等[15] 以2010 ~ 2016年我国A股上市企业为研究对象, 进一步证实了正向的现金流入会增加企业的现金持有量, 有利于促进企业研发投入增加。

关于现金流与创新投入的研究, 大部分学者都得出了相同的结论, 即正向现金流对创新投入有着显著的正向影响。 从资产流动性对创新投入影响的角度进行研究的学者认为, 企业高资产流动性可以降低资本成本, 提升筹集资金的能力可为创新活动提供支持。 如Pham等[2] 以1980 ~ 2013年美国非金融公司作为研究对象, 分析资产流动性对创新投入的影响, 发现即使在控制了现金持有量、股票流动性和其他企业特征之后, 具有高流动性资产的企业更加倾向于增加创新投入, 并产生更多的专利和专利引文, 同时资产流动性与现金流不确定性负相关。 田存志、容宇恩[16] 采用我国A股上市企业2009 ~ 2016年数据检验资产流动性与企业技术创新的关系, 发现两者之间存在正相关关系, 资产流动性对融资约束企业创新投入的影响比非融资约束的企业更加显著; 高资产流动性企业具有较高的变现能力和抵押价值, 有利于企业以较低的交易成本和融资成本为企业创新活动筹集资金。

3. 融资约束与企业创新。 部分学者已经证实了融资约束对企业创新投入具有抑制作用。 如钟田丽等[17] 、胡艳和马连福[18] 以及周铭山等[19] 分别采用不同年限的我国创业板上市公司为研究对象, 均发现融资约束对创新投入产生了负向影响。 Li[20] 利用1975 ~ 2007年间合并的CASP-Compustat数据库分析财务约束与企业研发之间的作用时发现, 在研发密集型企业中出现资金短缺或者融资约束时, 很有可能會导致研发项目的中断。 与此同时国内外诸多学者认为, 高资产流动性能够缓解融资约束, 如张杰等[21] 采用2001 ~ 2007年国有及规模以上工业企业的微观数据研究融资约束、融资渠道对企业创新投入的影响, 发现融资约束会显著抑制民营企业创新投入, 且自身现金流、注册资本增加和商业信用是企业创新投入的重要融资渠道。

Borisova和Brown[22] 采用1980 ~ 2008年Compustat数据库的数据, 检验融资约束对企业投资活动的影响, 发现面临融资约束的公司, 其固定资产销售产生的现金流入和公司研发投资之间存在正相关关系。 鞠晓生等[23] 利用1998 ~ 2008年我国非上市公司工业企业数据, 研究了融资约束、营运资本管理与企业创新活动之间的关系, 发现企业的创新活动会受到高调整成本和不稳定融资的约束; 同时还发现营运资本是缓解企业创新投资波动的重要因素, 而且与企业的融资约束程度密切相关。 胡恒强等[24] 以2006 ~ 2016年非金融类A股上市公司为研究对象, 分析融资结构、融资约束与企业创新投入之间的关系时发现, 高融资约束企业的内源融资与股权融资对企业研发投入的促进效果更加明显, 而债务融资对企业研发投入的抑制作用更大。

综上所述, 国内外学者对资产流动性、融资约束对创新投入的影响有着丰富的研究。 但已有研究存在以下不足:①现有研究主要倾向于分析大企业的资产流动性、融资约束对创新投入的影响, 而完全针对创新型企业和小企业的研究相对薄弱。 相较于大企业, 小企业无论是现金流量还是外部融资能力都较弱, 而资产流动性的改善可以提高小企业的变现能力、降低融资成本, 为企业创新活动筹集资金, 并一定程度上降低了现金流的不确定性。 资产流动性是影响企业创新投入的重要因素之一, 创业板企业一般为中小型企业, 它们对于创新研发更为积极, 更应该重视资产流动性对创新投入的影响; 这些企业在研发过程中出现资金不足时, 就需要花费高额的资本成本来完成创新活动。 那么, 高资产流动性是否真的可以通过降低调整成本来实现创新投入增加呢? 这个问题值得深入研究, 从而为后续小企业提高资产流动性促进创新投入增加提供参考。 ②尽管少数国内学者对资产流动性与创新投入之间的关系有一定研究, 但只是趋向于现金流动性和总资产流动性, 并没有针对其他资产流动性与企业创新活动进行分析。 本文将资产流动性细分为企业现金持有量、非现金流动资产、固定资产和去除现金持有量资产(非现金流动资产+固定资产), 进行赋值后分别衡量其对创新投入的影响, 试图证明不同资产流动性对创新投入的影响情况; 同时研究在融资约束较强的情况下, 哪种资产流动性对创新投入起到了更好的促进作用。

考虑到以上研究的不足, 本文以我国创业板2011 ~ 2018年289个上市企业作为研究对象, 使用平衡面板数据进行分析; 同时为了处理内生性问题分别使用两阶段最小二乘法和广义矩估计方法(GMM)对模型进行稳健性检验, 对资产流动性进行赋值后分别代入计量模型中, 检验资产流动性对创新投入的影响情况; 使用SA指数将融资约束分为强弱两组, 对比分析资产流动性在融资约束情况下对创新投入的影响。

三、研究设计

1. 样本选择。 本文利用平衡面板数据进行实证研究, 选取2011 ~ 2018年我国创业板上市企业作为研究对象, 样本数据来源于万得(Wind)数据库。 对数据进行以下筛选处理:①剔除研发支出为0的企业; ②剔除金融行业企业; ③剔除相关数据缺失的企业。 经过筛选后, 最终得到289个企业作为研究对象。 为了消除异常值对本研究的影响, 应用Winsorize对连续型变量在1%和99%水平上进行缩尾处理。

2. 变量选取。

(1)被解释变量:创新投入(Innov)。 借鉴鞠晓生等[23] 的方法, 运用无形资产增量代表创新活动投入, 无形资产包括专利权、著作权、商标权、特许权和非专利技术等。 無形资产增量是企业创新投入的成果, 可以更好地反映企业创新活动的综合情况。 企业创新投入不仅仅反映在研发支出方面, 还包括企业的人力资本、技术引进、对技术的吸收等。 因此, 无形资产增量相比研发支出包括更多的企业创新投入的信息。 本文选取无形资产增量除以总资产来衡量企业创新投入。

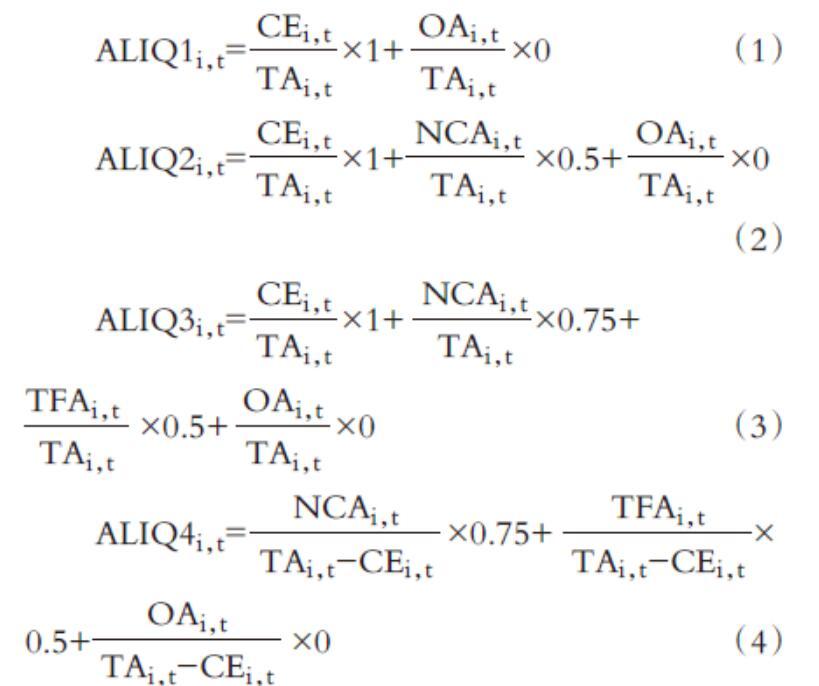

(2)核心解释变量:资产流动性(ALIQ)。本文借鉴Gopalan等[25] 和Pham等[2] 对资产流动性的衡量方法, 计算出企业三种层面的资产流动性, 通过资产类别的不同分为现金和现金等价物、非现金流动资产、固定资产和其他资产。 资产流动性的度量方法如下:

ALIQ1i,t= ×1+ ×0 (1)

ALIQ2i,t= ×1+ ×0.5+ ×0

(2)

ALIQ3i,t= ×1+ ×0.75+

×0.5+ ×0 (3)

ALIQ4i,t= ×0.75+ ×

0.5+ ×0 (4)

其中, i、t分别表示企业和年份, ALIQ表示资产流动性, TA表示企业总资产, CE表示企业持有现金及现金等价物, NCA表示企业的非现金流动资产, TFA表示企业的固定资产, OA表示企业的其他资产。

根据Gopalan等[25] 的研究, 第一项资产流动性衡量指标(ALIQ1)衡量了企业现金持有量占总资产的比例。 为了体现出现金持有量在创新过程中的重要性, 假设其他的资产全部为非流动性资产, 虽然这一假设并不符合实际。 第二项资产流动性衡量指标(ALIQ2)除衡量企业现金持有量外, 还加入了其他非现金流动资产, 由于现金持有量的流动性要远高于其他非现金流动资产, 所以在衡量这一指标时对其他非现金流动资产赋值为0.5。 第三项资产流动性衡量指标(ALIQ3)同时包括现金持有量、其他非现金流动资产和固定资产, 整体赋值分别为1、0.75和0.5。 因为前三项资产流动性指标都包括了现金持有量, 为了检验其他资产流动性对创新活动投入的影响, 所以在第四项资产流动性的衡量指标(ALIQ4)中, 使用非现金流动资产/(总资产-现金流动资产)以及固定资产/(总资产-现金流动资产), 并赋值0.75和0.5。

(3)分组变量:融资约束(FC)。 本文参考Hadlock和Pierce[26] 以及鞠晓生等[23] 的SA指数法衡量企业融资约束程度, SA指数计算公式为:-0.737×Size+0.043×Size2-0.04×Age。 SA指数结果为负值, 将其取绝对值, 绝对值越大说明企业受到的融资约束越大。 沈洪波等[27] 研究发现, 企业内部现金流显著影响企业投资, 说明企业投资会受到外部融资约束的影响。 现金流越大, 企业的外部融资成本就越低。 企业较高资产流动性可以降低融资成本, 缓解企业外部的融资约束。 本文选择SA指数法衡量融资约束。

(4)控制变量。 本文控制了以下变量:企业价值(TobinQ):Griliches[28] 指出企业创新活动的增加可以提升企业价值。 TobinQ投资理论认为具有高成长机会的企业更倾向于投资, 所以本文选择TobinQ衡量企业价值。 企业规模(Size):Hall等[29] 的研究表明, 企业规模对创新活动产生了显著的正向影响。 因此, 本文选择企业总资产的自然对数衡量企业规模。 盈利能力(Roa):选择企业净利润与总资产之比衡量盈利能力。 资产负债率(Lev):鞠晓生等[23] 的研究指出, 资产负债率不仅反映了企业负债情况, 而且影响企业的融资渠道, 因此选择企业负债总计与资产总计之比衡量资产负债率。 股权结构(BS):选择企业第一大股东的持股比例衡量股权结构。 股权集中度(MN):选择企业前五大股东持股比例的平方和衡量股权集中度。 企业成立年数(Age):以统计年份与企业成立年份之差衡量。 最后控制了行业效应, 因为不同行业的创新倾向有可能不同。 具体变量定义见表1。

3. 模型设定。 为了研究资产流动性对创新投入的影响, 构建了如下模型:

Innovi,t+1=β0+β1ALIQi,t+β2Innovi,t+

β3TobinQi,t+β4Sizei,t+β5Roai,t+β6Levi,t+β7BSi,t+β8MNi,t+β9Agei,t+γj+μi+υt+εi,t (5)

在式(5)中, i、t、j分别表示企业、年份和行业。 其中: Innov表示创新投入; ALIQ分别表示ALIQ1、ALIQ2、ALIQ3和ALIQ4; TobinQ表示企业价值; Size表示企业规模; Roa表示盈利能力; Lev表示資产负债率; BS表示股权结构; MN表示股权集中度; Age表示成立年数。 本文还控制了行业效应(γj)、企业效应(μi)和年度效应(υt), εi,t表示随机扰动项。

同时, 考虑到资产流动性与创新投入的内生性问题, 将被解释变量数据前移一期, 而核心解释变量和控制变量均采用当期数据。

四、实证分析

1. 描述性统计。 表2列示了主要变量的描述性统计结果。 创新投入指标(Innov)的最小值为-0.026, 而最大值为0.112, 说明本文采用的样本中创新投入差异较大, 整体的创新投入偏低, 其均值为0.008也反映出这一点。 ALIQ1的平均值和标准差分别为0.239和0.184, ALIQ2的这两个值分别为0.436和0.156, ALIQ3的平均值为0.614, 但是标准差为0.136, 比ALIQ1和ALIQ2的标准差都要小, 这说明相对于固定资产来说, 创业板企业愿意持有更多的流动资产。 企业价值(TobinQ)的均值为3.085, 其最小值和最大值分别为0.147和10.597, 说明创业板企业间价值差距较大; 标准差为1.861, 表示对于企业价值的评估有着较大分歧。

2. 基本模型回归结果。 本文使用统计分析软件Stata 15.1对所构建的模型进行估计, 在对面板数据模型进行回归估计时, 究竟应该使用随机效应模型还是固定效应模型? 本文进行了豪斯曼(Hausman)

检验, 结果发现强烈拒绝原假设(P值为0.000), 说明采用固定效应模型更为适合。 但为了保证结果的稳健性, 本文将随机效应模型和固定效应模型的结果同时列出, 如表3所示。 表3中回归均采用非同步变量处理方法估计, 其中第(1)列、第(3)列、第(5)列和第(7)列为固定效应模型, 第(2)列、第(4)列、第(6)列和第(8)列为随机效应模型。

从第(1)列和第(2)列的回归结果可以看出, 无论是采用固定效应模型还是随机效应模型, 均发现核心解释变量ALIQ1的系数符号为正且在1%的水平上显著, 表明企业现金持有水平对企业创新投入产生了显著的促进作用。 这一结果与Brown等[11] 和Ma等[13] 的发现一致, 现金持有量对企业创新投入有着显著的影响, 现金持有量是影响企业研发创新的重要因素。 核心解释变量ALIQ1的系数均为0.021, 从数值上来看, 企业平均每持有1元的现金, 意味着创新投入会增加0.021个单位, 即企业现金持有量对于企业创新活动有着重要的作用。 由第(3)列和第(4)列回归结果可以发现, 两种模型核心解释变量ALIQ2的系数符号均为正且在1%的水平上显著, 这表明在加入了赋值的非现金流动资产后, 其系数符号和显著性水平并没有发生变化, 说明企业现金持有量和非现金流动资产的流动性对企业创新投入有着显著的正向影响。 由第(5)列和第(6)列回归结果可以发现, 两种模型核心解释变量ALIQ3的系数均为正且在1%的水平上显著, 这表明资产流动性的提高促进了企业创新投入。 可见, 在加入固定资产后其显著性水平没有发生变化, 整体较高的资产流动性对企业创新投入有着显著的正向影响。 这一结果与田存志、容宇恩[16] 的结论一致, 高资产流动性企业具有较高的变现能力和抵押价值, 有利于企业以较低的交易成本和融资成本为创新活动筹集资金。 第(7)列和第(8)列的回归结果中, 两种模型核心解释变量ALIQ4的系数均为正且分别在1%和5%的水平上显著, 这表明非现金资产流动性对创新投入同样有着显著的正向影响。 非现金资产流动性可以作为现金流动资产的补充促进企业创新投入增加。 由上述实证结果可知, 无论是在固定效应模型还是随机效应模型中, 核心解释变量的符号及其显著性均基本一致, 反映出资产流动性对创新投入产生了显著的正向影响, 其中现金流动性是资产流动性中最为重要的部分, 非现金资产的流动性在一定程度上缓解了现金不足问题, 为企业创新投入提供了后续保障。

通过表3的回归结果还发现, 企业价值(TobinQ)和成立年数(Age)的系数均为正, 但并不显著, 说明企业价值较高和成立年数较长的企业对创新投入的影响不明显。 企业规模(Size)对创新投入的影响并不显著。 盈利能力(Roa)在表3中的系数均为正且在5%或10%的水平上显著, 表明企业的净利润对创新投入有着显著的促进作用。 资产负债率(Lev)在其中六列回归结果中的系数均显著为负, 表明资产负债率对创新投入会起到显著抑制作用; 在第(7)列和第(8)列回归结果中资产负债率(Lev)的系数为负且在1%的水平上显著, 表明这种抑制作用在企业缺乏现金资产时更为显著。 股权结构(BS)在全部的回归模型中系数均为正且在5%的水平上显著, 表明当第一大股东持股较多时, 对企业的管理监督更加有效, 使得企业对创新活动的投入增加。 在全部八列回归结果中, 股权集中度(MN)的系数均显著为负, 表明当企业股权过于集中时会对企业创新投入产生抑制作用。

3. 稳健性检验。 即使前文计量模型设定过程中已经采用了被解释变量前移一期而所有核心解释变量和控制变量均采用当期数据来缓解内生性问题的影响, 但这种做法还是有可能存在内生性。 在此基础上, 本文进一步选择所有核心解释变量滞后阶作为工具变量进行分析, 这样得到的回归结果可以进一步克服内生性问题。 因此, 本文选择面板2SLS方法对前文设定的计量模型进行回归估计。 在进行实际操作的过程中, 面板2SLS方法主要包括两类:面板固定效应2SLS和面板随机效应2SLS。 这两类方法的差异在于前者对模型进行固定效应模型处理以解决遗漏变量问题, 而后者认为模型中不存在遗漏变量问题进而对此步骤进行了省略。 在此基础上对变换后的模型使用两阶段最小二乘法(2SLS)进行回归检验。 为了获得更为稳健的回归结果, 分别使用面板固定效应2SLS和面板随机效应2SLS分别对计量模型进行估计, 结果见表4。 回归结果显示, 核心解释变量资产流动性指标ALIQ1、ALIQ2、ALIQ3和ALIQ4呈现出与表3基本一致的统计特征, 证实了前文中回归结果的稳健性(由于篇幅所限, 本文之后均未列出控制变量的回归结果)。

为了进一步检验回归结果的稳健性, 使用GMM估计对前文回归结果进行验证。 由于寻找外部工具变量相对困难, 本文选择内部工具变量(即解释变量的滞后期), 使用变量ALIQ滞后最多三阶作为工具变量进行GMM估计。 弱工具变量检验Cragg-Donald Wald F统计量证明, 并不存在弱工具变量。 在工具变量过度识别的检验中, 考虑到存在异方差的问题所以采用了Hansen检验, 检验结果见表5。 Hansen检验的结果分别为0.854、0.577、0.470和0.409。 Hansen检验统计量均大于0.1, 证明不存在工具变量过度识别问题。 GMM估计结果与表4回归结果基本一致, 核心解释变量资产流动性指标ALIQ1、ALIQ2、ALIQ3和ALIQ4显示出一致的统计特征, 进一步证明了前文回归结果的稳健性。

4. 根据融资约束程度分组检验。 根据现有研究, 笔者认为高资产流动性企业拥有更高的清算价值能力, 有着更好的变现能力和抵押价值, 即企业可以在折损较小的情况下完成交易或融资, 为创新研发筹集资金, 增加企业创新投入。 屈文洲等[30] 指出, 高度的信息不对称会导致高额的外部融资成本, 当企业存在内外部融资差异时, 企业投资会首先考虑内部现金流。 那么小企业受融资约束严重时, 资产流动性是否可以帮助企业降低资本成本, 从而促进企业创新投入增加? 本文参考Hadlock和Pierce[26] 和鞠晓生等[23] 的SA指数法测量企业融资约束程度, 并将企业受约束的情况按SA指数取绝对值后的四分位数进行等级划分:融资约束水平1/4分位数以下为融资约束弱组; 融资约束水平位于3/4分位数水平以上为融资约束强组。 豪斯曼(Hausman)检验结果强烈拒绝原假设, 因此使用固定效应模型进行回归估计, 分组后回归结果如表6所示。

表6中第(1)列、第(3)列、第(5)列和第(7)列为融资约束弱组回归结果, 第(2)列、第(4)列、第(6)列和第(8)列为融资约束强组回归结果。 融资约束弱组和融资约束强组中的核心解释变量系数均为正, 其中强组的系数值均大于弱组, 在第(1)列和第(2)列对比中, 融资约束弱组的核心解释变量ALIQ1系数为正不显著。 融资约束强组的核心解释变量ALIQ1系数为正且在1%的水平上显著, 表明企业受融资约束强时, 现金及其等价物可以缓解融资约束, 同时可以增加创新投入。 这一研究结果与张杰等[21] 的发现一致, 融资约束会显著影响企业创新投入, 且自身现金流是企业创新投入的重要融资渠道。 在第(3)列和第(4)列对比中, 融资约束强组的核心解释变量ALIQ2系数为正且在1%的水平上显著, 说明加入赋值的非现金流动资产后, 当企业受融资约束强时, 核心解释变量资产流动性可以缓解融资约束, 并且促进企业增加创新投入。 在第(5)列和第(6)列对比中, 当核心解释变量加入赋值的固定资产后, 受融资约束强组的核心解释变量ALIQ3系数为正且在5%水平上显著, 显著度有所降低, 系数值并没有变化。 这说明企业受融资约束强时资产流动性对创新投入有着显著的正向影响, 固定资产流动性在企业融资约束严重的情况下对创新投入的促进作用没有流动资产的流动性显著。 在第(7)列和第(8)列对比中, 融资约束强组变量ALIQ4系数为正, 但并不显著。 这说明企业受融资约束严重时, 非现金流动性虽然可以缓解融资约束, 但效果并没有现金流动性显著。 综上可知, 当企业受融资约束强时, 企业倾向于持有更多的现金, 其他资产流动性可以作为现金流动性的补充。 提高企业的资产流动性, 可以缓解融资约束、降低资本成本, 有利于为企业筹集资金并完成对创新活动的投入, 同时也反映出创业板企业融资困难问题还没有得到妥善解决。

为了进一步检验回归结果的稳健性, 本文使用GMM估计对回归结果进行检验, 使用变量ALIQ滞后最多三阶作为工具变量进行GMM估计, 以此作为稳健性检验。 在工具变量过度识别的检验中, 融资约束强组的Hansen检验结果分别为0.899、0.941、0.982和0.662。 Hansen检验统计量均大于0.1, 所以Hansen检验的结果证明不存在工具变量过度识别问题。 由于篇幅原因本文并未列出回归结果, 其中融资约束强组核心解释变量ALIQ的系数均为正且在10%的水平上显著, 融资约束弱组则均不显著。 这与前文回归结果基本一致, 证明了回归结果的稳健性。

五、结论与建议

本文以2011 ~ 2018年我国创业板上市公司作为研究样本, 并使用平衡面板數据研究了资产流动性对企业创新投入的影响, 以及当融资约束严重时, 高资产流动性是否可以通过降低交易成本和融资成本来促进创新投入的增加。 研究发现:①在控制了企业的重要特征(企业价值、企业规模、盈利能力、资产负债率、股权结构、股权集中度和成立年数)后, 资产流动性对企业创新投入产生了显著的正向影响。 其中现金流动性是资产流动性中最为重要的部分, 非现金资产流动性在一定程度上缓解了现金不足问题, 为企业创新投入提供了后续保障。 通过采用不同资产流动性指标和利用不同的回归方法均验证了以上研究结果的稳健性。 ②将融资约束分为强弱两组后, 在融资约束强的样本中, 高资产流动性会通过降低交易成本和融资成本来促进创新投入的增加, 其中现金及其等价物是缓解融资约束的主要因素。 考虑到内生性问题采用GMM估计来检验稳健性, 结果仍然支持上述结论。

大量事实表明, 企业创新是中国创新的主体, 是经济发展的重要动力。 相对于大企业, 小企业在创新过程中抵御风险的能力较差。 特别是我国创业板上市公司面对创新活动投入较为激进, 而面临创新融资时又非常困难。 根据上述结论提出以下建议, 以促进企业增加创新投入:①引导中小企业适量增加流动性资产为企业未来的创新提供足够的动力。 由于创新周期较长, 而创新产出又具有不确定性, 导致企业在创新过程中筹集资金时非常困难, 阻碍了企业的创新活动。 而资产流动性的提升可以降低企业筹集外部资金的成本, 为企业创新项目研发投入提供支持, 解决企业在创新过程中的融资问题, 促进企业增加创新投入。 ②政府应激励小企业自主创新, 通过对创新研发的激励来实现企业创新投入增加。 如对创业板企业进行税收优惠和技术开发税前扣除等方式来促进创新投入增加; 加强相关的政策宣传, 简化相关的申报流程, 提高退税效率; 通过加强政策制定和监督管理为中小型创新企业创造更好的外部环境; 提供更加便利的外部融资环境, 缓解企业因创新投入带来的资金不足问题, 如通过鼓励金融机构积极支持中小企业技术创新和改善金融服务等方式来缓解小企业融资困难的问题。

【 主 要 参 考 文 献 】

[1] Hall B. H., Lerner J.. The Financing of R&D and Innovation[Z].NBER Working Paper,2010.

[2] Pham M. L., et al.. Asset Liquidity and Firm Innovation[Z].SSRN Electronic Journal,2016.

[3] Williamson O.. Corporate Finance and Corporate Governance[ J].Journal of Finance,1988(3):567 ~ 591.

[4] Shleifer A., Vishny R. W.. Liquidation Values and Debt Capacity:A Market Equilibrium Approach[ J].The Journal of Finance,1992(4):1343 ~ 1366.

[5] 王春峰,孙会国,房振明.资本成本与资产流动性关系的经验验证[ J].天津财经大学学报,2012(9):74 ~ 83.

[6] Myers S., Rajan R.. The Paradox of Liquidity[ J].Quarterly Journal of Economics,1998(3):733 ~ 771.

[7] Morellec E.. Asset Liquidity, Capital Structure and Secured Debt[ J].Journal of Financial Economics,2001(2):173 ~ 206.

[8] 赵丽荣,张俊瑞,李彬等.资产流动性与债务期限结构——来自中国上市企业的经验证据[ J].管理评论,2012(7):110 ~ 116,142.

[9] Ortiz-Molina H.,Phillips M. G.. Real Asset Illiquidity and the Cost of Capital[ J].Journal of Financial and Quantitative Analysis,2014(1):1 ~ 32.

[10] 刘红忠,傅家范.资产流动性、融资约束与经济波动[ J].统计研究,2017(11):15 ~ 29.

[11] Brown J. R., Fazzari S. M., Petersen B. C.. Financing Innovation and Growth: Cash Flow, External Equity, and the 1990s R&D Boom[ J].Journal of Finance,2009(1):151 ~ 185.

[12] Brown J. R.,Petersen B. C.. Cash Holdings and R&D Smoothing[ J].Journal of Corporate Finance,2011(3):694 ~ 709.

[13] Ma L., Mello A. S., Wu Y.. Industry Competition,Winner's Advantage, and Cash Holdings[R].Working Paper of University of Wisconsin-Madison,2013.

[14] 刘波,李志生,王泓力等.现金流不确定性与企业创新[ J].经济研究,2017(3):116 ~ 180.

[15] 崔也光,姜晓文,齐英.现金流不确定性、研发投入与企业价值[ J].数理统计与管理,2019(3):495 ~ 505.

[16] 田存志,容宇恩.基于A股上市企业数据的资产流动性与企业创新研究[ J].商业研究,2018(10):65 ~ 70.

[17] 钟田丽,马娜,胡彦斌.企业创新投入要素与融资结构选择———基于创业板上市企业的实证检验[ J].会计研究,2014(4):66 ~ 73+96.

[18] 胡艳,马连福.创业板高管激励契约组合、融资约束与创新投入[ J].山西财经大学学报,2015(8):78 ~ 90.

[19] 周铭山,张倩倩,杨丹.创业板上市企业创新投入与市场表现:基于企业内外部的视角[ J].经济研究,2017(11):135 ~ 149.

[20] Li D.. Financial Constraints, R&D Investment, and Stock Returns[ J].Review of Financial Studies,2011(9):2974 ~ 3007.

[21] 张杰,芦哲,郑文平等.融资约束、融资渠道与企业R&D投入[ J].世界经济,2012(10):66 ~ 90.

[22] Borisova G., Brown J. R.. R&D Sensitivity to Asset Sale Proceeds:New Evidenceon Financing Constraints and Intangible Investment[ J].Journal of Banking & Finance,2013(1):159 ~ 173.

[23] 鞠曉生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[ J].经济研究,2013(1):4 ~ 16.

[24] 胡恒强,范从来,杜晴.融资结构、融资约束与企业创新投入[ J].中国经济问题,2020(1):27 ~ 41.

[25] Gopalan R., Kadan O., Pevzner M.. Asset Liquidity and Stock Liquidity[J]. Social Science Electronic Publishing,2012(2):333 ~ 364.

[26] Hadlock C. J., Pierce J. R.. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[ J].Review of Financial Studies,2010(5):1909 ~ 1940.

[27] 沈洪波,寇宏,张川.金融发展、融资约束与企业投资的实证研究[ J].中国工业经济,2010(6):55 ~ 64.

[28] Griliches Z.. Market Value, R&D and Patents[ J].Economic Letters,1981(2):183 ~ 187.

[29] Hall B. H., Jaffe A., Trajtenberg M.. Market Value and Patent Citations[ J].RAND Journal of Economics,2005(1):16 ~ 38.

[30] 屈文洲,谢雅璐,叶玉妹.信息不对称、融资约束与投资—现金流敏感性[ J].经济研究,2011(6):105 ~ 117.

猜你喜欢

现代营销·学苑版(2016年11期)2017-01-19

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

商业经济(2016年11期)2016-12-20

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

江淮论坛(2016年5期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年15期)2016-04-28