政策监管与合规转型对P2P平台成交量的异质性冲击效应

2021-09-09 04:41于博,李欣怡

贵州财经大学学报 2021年2期

关键词:网络借贷

于博,李欣怡

摘要:以《网络借贷信息中介机构业务活动管理暂行办法》为背景检验监管政策与平台合规转型对P2P平台成交量的影响,研究结果发现:《暂行办法》的出台对P2P平台成交量构成显著激励效应,且这一激励作用在国资系、上市系及银行系等特殊背景平台、设有活期标的平台、高管曾在其他企业有高管任职经历的平台中更突出;对监管冲击下平台合规转型对其成交量的影响进行了因果推断,验证了合规转型对平台成交具有正向激励效应,但该激励作用仅对早期主动转型的平台成立;尽管合规转型会导致P2P投资人在该平台上的投资规模决策更激进,但却会降低投资人的平均投资期限,说明合规转型会引发投资人在规模决策与期限决策上的相机抉择过程,这也首次证明了P2P市场投资存在“期限决策”与“规模决策”之间的“风险替代”效应。

关键词:网络借贷;政策监管;合规化转型;P2P成交量

文章编号:2095-5960(2021)02-0020-11;中图分类号:F832;文献标识码:A

一、引言

自2007年中国第一批P2P平台成立以来,中国网贷行业发展至今已十年有余。我国金融供给结构的不平衡及金融需求的不断上升促使网贷行业经历了一轮爆发式增长,平台数量从2012年的126家增至2017年的5970家。P2P借贷作为非正规金融的重要补充,也逐渐成为中国信贷供给结构中的重要一环。[1]然而,我国P2P市场与英、美等国市场的一个重要区别是大部分P2P平台不仅承担了信息中介职能,还承担了信用中介职能。[2]这为整个行业的健康发展带来了诸多隐患。为此,2016年8月银监会等机构制定了《网络借贷信息中介机构业务活动管理暂行办法》(简称《暂行办法》),要求P2P平台不得承担借贷违约风险、不得设立资金池、必须对接银行存管、设定投资限额……《暂行办法》的出台规范了P2P市场运行环境,加速了资金向头部平台集中的速度。但另一方面,监管趋严也透露出监管当局从严监管的政策导向,导致市场发展前景更具不确定性、影响了投资人信心,导致整个行业成交量出现趋势性收缩。由此,政策监管升级究竟会对P2P市场交易度产生怎样的影响便成为本文的核心研究问题。

首先,现有文献从借款人硬信息、软信息[3]、投资人羊群行为[4]、政策波动[5,6]等角度探索了P2P成交率的影响因素。但监管升级作为对行业发展的一种规范性举措,究竟是通过“虹吸效应”助推优质平台的成长、提振投资人信心从而激励成交,还是通过向市场投资人传递监管从严信号从而抑制投资人信心从而降低市场成交?对此,仍鲜有文献展开研究。其次,不同平台在交易功能设定、高管背景及股东背景方面不尽相同,故当面临外部政策冲击时,其发挥自身能动性来调节政策冲击的能力也不尽相同,而有关调节效应的研究至今也较为鲜见。最后,现有研究多聚焦于政策冲击本身,而对于政策冲击下平台合规转型能否对成交产生激励的研究文献也较为稀缺。而解读上述问题具有较强的理论和实践价值,因为,若合规转型能得到投资者认可,从而获得更好的成交稳定性,则意味着监管政策的推出确实有助于提升市场对风险的识别能力,进而影响市场交易决策,这将为政策评价提供重要支持。同时,也将为理解P2P市场中投资人的投资规模决策如何形成,以及投资人是否真的会投入精力来识别平台合规程度,从而优化规模与期限决策提供有利参考,这将为后续引导和优化监管提供理论指导。

二、 文献综述

(一)P2P平台成交量影响因素分析

1.基于借款人视角

Lin 发现借款人的社群关系是影响借贷成功率低的重要因素。[7]Chen 发现在贷款时性别存在偏好歧视和统计歧视。[8]王会娟和廖理从借款成本的视角解释贷款人根据网贷平台公开的借款人自身特征及工作经历等描述性信息进行贷款决策。[9]王会娟和何琳研究发现借款人的“勤奋人格”对成交率有显著正影响。[3]

2.基于投资人视角

李伟军发现投资人的羊群心理会影响其出借决策,并降低投资人的收益。[10]曾江洪和杨帅发现,出借人会观察同伴的投资决策以及借款人公开的借贷信息来推断借款人的可信度。[11]廖理等研究发现,投资者能通过借款人的公开信息来识别其背后的违约风险。[12]

3.基于P2P平台特征视角

我国P2P平台除了承担信息中介职能外,还通过参与产品风控和营销而承担了信用中介职能,故我国P2P投资人在选择标的时更注重平台质量而非借款人特征。[2]平台借款利率也并非越高越好,提升利率对平台成交量甚至有负影响。[13]但平台往期成交量和人气值却对平台当期成交有显著正影响。[14]王书斌等则证明了平台的股东背景是影响P2P投资人出借决策的重要因素。[15]

(二)政策监管与合规转型对平台成交的影响研究

1.监管政策对P2P平台成交水平影响研究

2018年以来,P2P平台跑路等“暴雷”现象频发,监管部门也相继出台各项监管措施。此后,学者开始关注监管政策对平台的影响。邹欣利用断点法评估了《征求意见稿》和《暂行办法》两个监管政策对P2P平台时变特征的影响。发现政策对本身活跃的平台的成交量有正影响,而对不活跃的平台有负影响。[5] 胡婷婷发现“专项整治”促进了P2P平台成交量的增长。 [16]杨阳则发现政策初期,平台成交量呈现下滑趋势,但随着行业整体合规程度提升,政策后期平台成交量反而出现增长。[17]王雄和邹铃利用断点和中介效应估计发现“专项整改”通过影响投资者信心提升了其选择短期产品或离场的概率、间接减少了平台成交量,且政策对不同类型、不同地区的平台影响迥异。[18]

2.平台“合规程度”对成交水平的影响研究

各平台在监管冲击下的合规化进程不尽相同。于是,学者们围绕平台合规化转型问题进行了大量研究。姜琪基于雙重差分法发现上线存管抑制了平台成交量的增长。[6]但是,胡婷婷同样采用双重差分法的研究却发现“合规化”提高了平台成交量,也提高了平台的资源配置效率和成本效率。[16]田杰等发现平台合规化进程越快,人气越高、成交量也越高。[19]刘营军等运用系统GMM法,发现投资人偏好合规平台,即平台合规性越强,越能吸引更多投资者。[20]

(三)文献评述

首先,从成交量的影响因素上看。现有研究多侧重于借款人特征或投资人异质性对成交的影响,而对P2P平台的功能设计与制度设计如何影响成交变化鲜有文献进行探讨。为此,本文将从平台背景、交易功能与高管从业经历等角度对平台特征如何调节监管政策的冲击效应进行拓展性分析。

其次,从政策冲击与成交量的关系上看。现有文献虽然对二者关系进行了一定分析,但结论并不统一。这一方面是由于各研究在样本范围、周期、模型设定及实证方法方面各不相同,另一方面也是由于政策对成交的冲击方向确实因平台特征而具有较大差异。监管从严所释放的市场信号会强化投资人避险情绪并抑制投资信心,但监管从严会加速优质平台的筛选,提升头部平台对尾部平台的“虹吸效应”,向市场传递更多质量信号并重振投资人信心、激励市场成交。可见,不同的平台,政策冲击具有完全不同的内涵。为此,本文将在充分考虑平台异质性的基础上还原政策冲击效果。

再次,从政策冲击的衍生影响上看。大量文献研究了政策冲击的效果,但从P2P平台如何进行政策反馈的角度来分析监管政策升级所衍生的平台合规转型能否激励成交的文献却非常鲜见,而考虑到“合规转型”存在自选择效应并进行评估优化的文献则更少。本文将通过回归调整、逆概率加权等处理效应估计来解决“依不可观测因素选择”所导致的自选择偏差,以提升政策评价有效性。

最后,现有研究在分析P2P投资人交易决策时,经常将规模决策和期限决策相分离。然而,投资人在保持规模激进度的同时,很可能在投资期限上选择更为保守的策略,即规模决策和期限决策之间很可能存在替代效应。但这一预期始终未被现有研究证明。本文给出了替代效应存在的证据,因为《暂行办法》的出台虽提高了平台成交规模,但也缩短了平台的平均投资期限,说明投资人在政策冲击下会以牺牲投资期限作为交换来提高其在投资规模上的激进度。

三、研究逻辑与假设

(一)《暂行办法》对P2P平台成交量的影响分析

从行业长期发展角度看,政策出台有助于规范市场交易机制、降低交易成本、缓解道德风险,从而推动P2P行业走向良性、健康发展。通过市场机制筛选出的优质平台会在长期竞争中受益。由于优质平台对低质平台上的资金具有虹吸效应,并能借助质量信号来吸引投资人,所以,会带来长期新增投资并由此提升市场成交水平。所以,当把考察周期设定在政策实施后的较长时期时,政策对市场成交的正向激励效应会逐渐形成。基于此,本文提出假设1。

假设1:《暂行办法》的出台,从长期看将有助于筛选优质平台、提升P2P市场的投资者信心,从而对平台成交量产生正向激励作用。

(二)监管政策对P2P平台成交量的异质性影响效应分析

参考网贷之家分类方式,本文将P2P平台按股东背景分为国资系、上市系、银行系、风投系和民营系五大类。其中:国资系平台背靠国有企业、银行系则由银行控股或由银行子公司实现参股或控股,二者都具有隐形担保属性。上市系平台凭借母公司股票市场知名度也更加容易受投资者青睐。换言之,国资、上市、银行系平台的声誉效应更强,因此在监管政策趋严时,这些质量更好的平台会产生更强的虹吸效应,即具有吸收那些质量较弱、风险较高的P2P平台上的投资资金的能力。所以,预期监管政策对此类平台的长期利好效应会更突出。事实上,这一预期获得了现有研究的支持,如巴曙松等发现国资系平台总是具有更长的生存期。[21]基于此,本文提出假设2a。

假设2a:《暂行办法》的出台,对国资、银行、上市系平台的成交量具有更强的激励作用。

活期标是指平台标的可随时进行债权转让的借款合约。为提高借款效率,P2P业务在发展过程中逐渐由“散标”产品向“集合标”产品演变。[22]当交易撮合是基于债权转让功能实现时,活期标产品便应运而生。活期标允许出借人不设定投资期限,即可随时利用内部债转功能发起对自己所持有的活期标的转让。其目的是为了提高投资人对平台流动性方面的信任度。由于投资人能在潜在风险来临之前选择随时退出,所以,意味着拥有活期标的平台更容易获得投资者青睐。基于此,本文预期提供了“活期标”投资功能的平台,其受市场投资人认可的程度会更强,在政策监管落地时,也会对“高风险平台”的投资人产生“虹吸效应”。于是,存在假设2b。

假设2b:《暂行办法》的出台,对拥有“活期标”的平台的成交量具有更强的激励作用。

高管从业经历会影响公司治理质量和经营风险。为此,本文以P2P平台高管是否在其他企业担任过高管职务为视角,进一步探讨高管特征在平台风险管理和成交激励方面是否具有显著影响。逻辑上看,若高管有在其他公司担任高级管理职务的经历,则以往在风险管理上的失败教训会产生一种“印记”,这种“印记效应”带来的心理反射会使高管对平台的风险管理始终保持更高的警惕度。而风险管理意识的提升有助于强化投资人对平台的信任度,从而激励平台成交。除此以外,高管是由其他行业跳槽进入P2P行业的话,那么,从统计数据来看,其跳槽前主要是在银行、信托、保险等传统金融机构履职。由于这些金融机构具有更好的风控能力和风险管理经验,因此,高管跳槽事件本身就会提升跳入平台的安全边际,因为投资人会认为高管的引入本身便是平台实力的象征。而引入的高管又会在发展战略、管理理念等方面带来增量贡献,其社会资源优势也会为平台运营争取到更为稳定的外部环境。所以,这类平台会更受投资人追捧,当监管政策冲击市场成交时,此类平台会产生更强的虹吸效应,从而呈现出更高的成交增长。基于此,本文提出如下假设。

假设2c:《暂行办法》的出台,为那些高管曾跨界担任高级职务的平台带来更强的成交激励。

(三)因政策冲击衍生的“合规转型”对平台成交量的影响分析

一方面,若P2P平台主动进行合规转型,则会向市场传递出一种“质量信号”,从而增强平台吸引力,为平台赢得市场竞争优势。当市场投资者观察到“合规转型”所释放的质量信号后,会提升對该平台的关注度,从而增加投资该平台的概率。同时,由于P2P属于高风险投资,信息高度不对称会导致市场中具有更显著的羊群效应。此时,质量信号会借助主动型投资者的羊群效应来影响被动投资者。换言之,在质量信号和羊群效应的双重传导下,按监管要求实施合规转型的平台,将更有可能获得投资人的认可、在未来的市场竞争中更容易处于优势地位,从而拥有更高的成交量。

另一方面,伴随政策缓释期越来越接近结束,P2P平台很可能在商业银行科技化转型竞争[23]和粉饰效应[24]的双重影响下,“被动”进行合规转型。这意味着此时(被动)转型的平台,其向市场投资人传递质量信号的能力已大幅减弱,从而仅能产生较弱的虹吸效应并吸引较弱的市场关注度(因为优质平台早已转型)。于是本文预期,越是在政策缓释期接近结束时进行合规转型的平台,转型对其成交量的激励效应越弱。于是提出假设3。

假设3:对于拥抱政策监管、进行“存管转型”的平台而言,合规转型过程将对其成交量构成显著的正向激励效应,但是,转型时点越是离“政策缓释期”结束越近,成交激励效应越弱。

四、实证设计

(一)政策冲击效应的存在性检验

为探究《暂行办法》的出台对P2P网贷平台成交量影响,本文构建了面板数据模型(1)。

Volume=β0+β1Policyi,t+β2Debitpi,t+β3Debitni,t+β4Invpi,t+β5IRi,t+β6Capi+β7Unpaidi,t+β8Limiti,t+vt+μi+εi,t(1)

其中,Volume为平台成交量,Policy为政策冲击虚拟变量。控制变量上,引入了月借款人数(Debitp)、月借款标数(Debitn)、月新增借款的平均借款期限(Limit)、平均借款利率(IR)、月投资人数(Invp)和当月待还金额(Unpaid)。实证预期是政策出台对成交的影响(Policy的系数)应为正。控制变量上,由于预期投资人已初步具有风险规避意识[14],故收益率对成交的影响系数应为负。同时,参考陈虹和马永健的结论[13],预期借款期限会降低平台成交,因为期限越长投资人收回本息的不确定性越大、违约风险越高,故预期借款期限的系数应为负。

(二)政策冲击效应的异质性检验

假设2力争证明监管政策对不同类型的平台具有明显的异质性影响。分组维度的设计如下: 第一,按平台背景分组。分为以国资、上市及银行系为代表的有背景平台和其他无背景平台两类。根据假设2a可知,预期国资系、银行系和上市系等有背景平台由于经营理念更稳健、管理规范化水平更强,因此会更容易得到投资者信任,从而在政策出台后产生更强的虹吸效应,导致政策对平台成交的激励程度更高;第二,按平台是否设有“活期标”分组。根据假设2b可知,“活期标”功能有利于降低投资人对平台流动性风险的担忧,所以预期拥有活期标的平台在监管政策出台后虹吸效应会更强,从而导致政策对此类平台成交的激励效应更强;第三,按平台高管是否有其他企业高管任职经历划分。根据假设2c可知,高管跳入会向市场传递出积极的人力资本信号,从而向市场投资人暗示该平台具有更高安全性,这会对低质量平台产生更强的虹吸效应,从而产生更强的成交激励。

(三)P2P平台“合规转型”对平台成交量的影响作用

1.多期DID估计

《暂行办法》的缓释期为18个月。因此,每个平台是否合规转型以及合规转型的时间都不相同。以上线银行存管为例,经统计,存管转型的时间集中于2016年Q3~2017年Q4(占全部转型的90%),当然,仍存在始终未进行合规转型的平台,即从平台对政策冲击的反馈来看,是存在异质性的。

于是,以政策出台前后为观测点便可以构建多期DID来检验“实施转型策略”对平台成交量是否存在激励作用。具体而言,以月为观察期,若样本所在月份为转型后月份,则Reform=1,若为转型前,则Reform=0。同时,将观测时段内转型为银行存管的平台作为实验组,即Treated=1,未转型银行存管的平台为控制组,即Treated=0。设定好Reform和Treated后,本文构建了如下DID模型。

Voli,t=β0+β1Reformt×Treatedi+∑βiXi+vt+μi+εi,t(2)

∑βiXi用于表示模型中的各个协变量及其回归系数。vt和μi代表不可观测的个体和时点异质性。为保证DID估计的有效性,我们剔除了169家样本平台中在政策出台前已完成银行存管转型的。回归时段为2015.9~2018.6。若至2018年6月平台仍未转型,则视为始终未进行存管转型的平台。

模型(2)观察重点是Reformt×Treatedi的系数,该系数即DID估计结果。由假设3可知,该系数估计结果应为正,即存管转型作为对《暂行办法》的行为反馈,将对平台成交水平构成激励。

2.處理效应估计

考虑到更优质、规模更大的平台会更主动地选择上线银行存管,而这类平台本身的成交量又高于其他平台。即存在“自选择”问题,故本文采用处理效应模型来修正“自选择偏差”。

由于政策缓释期较长,即不同平台加入合规转型队列的时间差较大。因此,为了更加细致地识别出合规转型对成交的影响效果,我们将政策缓释期以四个月为间隔进行了分段,并在不同分段下比较处理效应的水平及其显著性。这样有助于避免因市场趋势因素及不可观测因素对成交规模的扰动而导致的不同样本之间在成交规模上不具可比性并降低对转型效果的评估精度。具体分段结构为:

(1)2016.9~2016.12;(2)2017.1~2017.4;(3)2017.5~2017.8;(4)2017.9~2017.12。

处理效应估计量可通过匹配法和加权法两种方式得到,本文借助回归调整(RA)、逆概率加权(IPW)以及带逆概率加权的回归调整(IPWRA)三种方法获得处理效应结果。方法简介如下所述。

回归调整法(RA)首先会在每个处理水平上分别回归拟合结果,再计算每个样本的处理水平,采用处理组的平均估计与对照组的平均估计之差来估算平均处理效应ATT。其模型设定如下:

Voli=β0+β1Volpi+β2Debitpi+β3Debitni+β4Invpi+β5IRi+β6Limiti+β7Treatedi+εi,(3)

模型(3)中,Vol为特定分段窗口期之后三个月内该平台的平均成交量,Volp是特定分段窗口期之前三个月该平台成交量之和。Treated的系数β7为核心观察变量,考察处理效应高低。

逆概率加权法(IPW)首先估计处理模型的参数并计算逆概率加权值,再利用逆概率加权值计算每个处理水平结果的加权平均值,加权平均之差为ATE。计算逆概率加权值的概率选择方程如下:

Treated=β0+β1Rci+β2Transi+β3Curri+β4Mgi+β5Bgi+β6Sharei+β7ICPi+β8Lasti+β9Regi+β10Volpi+εi(4)

模型(4)中包含了影响平台是否选择存管转型的一系列因素,如观察时段前3个月的平台成交总量(Volp),该变量反映平台体量,通常体量越大上线银行存管概率越大。其余还包括:实缴资本(Rc)、是否允许债券转让(Trans)、是否支持活期标(Curr)、高管背景(Mg)、平台背景(Bg)、股东人数(Share)、是否申请ICP(ICP)、平台存续时间(Last)、注册地是否为直辖市(Reg)等。

带逆概率加权的回归调整法(IPWRA)也称为双重稳健法,是RA与IPW的结合。其优势是:为处理变量和结果变量都加上了协变量进行回归,因此,只要有一个方程识别正确就会得出更准确的估计,为模型估计的准确性加了双保险。本文下IPWRa的主方程同模型(3),概率方程同模型(4)。

五、样本、变量与描述性统计

(一)样本与变量

本文以“网贷之家”2016.1~2018.6期间上过“百强榜”的平台(共169家)为样本,以2013.1~20186为观察期,基于月度数据构建了面板数据。本文主要变量的名称、含义及计量口径详见表1。

(二)描述性统计

描述性统计(表2)显示:平台平均收益率为1149%、平均借款人数为268万人、投资人数173万人,平均待还金额247亿元。但从中位数看,该值仅有552亿元,说明各平台成交和待收差异较大。

表3列示了按存管类型分类统计的平台成交量情况:(1)无论哪个样本口径下,《暂行办法》出台后,平台成交量均较之前有较大幅度上升;(2)政策出台后,存管转型的平台与始终未转型的平台相比,均值差异在政策出台后明显降低了,说明暂行办法出台对转型平台的成交构成潜在利好。

六、实证结果与分析

(一)对假设1以及假设2的实证检验与分析

表4中:第1列和第2列为经简化式和扩展式对假设1进行估计的结果。这两列中,政策变量Policy系数均显著为正,表明无论是在单因素回归还是在考虑了其他控制变量的多因素回归中,进行银行存管转型均会导致成交量上升,说明监管政策的出台确实从更长期看有助于提升平台成交水平。这一结果与本文假设1相符。同时,控制变量上看,收益率回归系数均显著为负,说明投资人已经形成了一定的风险识别能力,不再盲目追求高收益率。上述结果表明《暂行办法》的出台有助于规范行业经营秩序,给投资者带来信心,为平台吸引更多成交量。值得注意的是,在包含控制变量后,模型拟合优度(R2)的值明显得到提升,说明模型总体设定形式有效,能较好反映成交变化特征。第3列至第8列为不同类型下的分组回归结果,用于检验假设2a~2c。结果表明:国资系、上市系以及银行系等有背景的平台,设有活期标的的平台,管理人曾在其他公司具有高管履职经历的平台,其policy系数均比其对照组大,且组间差异检验的P值均显著,说明这三类平台凭借各自优势产生了更强的虹吸效应,得到更多投资者青睐,这与假设2a~2c的预期相符。

(二)对假设3的实证检验与分析

1 多期DID估计

表5表明:Reform与Treated的交互項系数在1%的置信度下显著为正,说明缓释期内进行存管转型的平台的成交量比始终未转型的平台成交量高,与假设3预期一致,即投资人更青睐合规平台。

2 DID平行趋势检验

本文构建了模型(6)以模型检验平行趋势是否满足。

Voli,t=β0+β1Reform-6t×Treatedi+β2Reform-5t×Treatedi+…+β6Reform-1t×Treatedi+ui+ei,t(6)

其中,Reform-j中,-j示转型实施前的第j个月,若样本属于该月,则Reform=1,否则Reform=0。

表6为平行趋势检验结果,该结果表明:转型实施前各个月,转型组和非转型组在成交量的演变上并无明显差异,即平行趋势特征满足。因此,DID估计结果具有可信性。

图1用表6中转型实施前6期(以政策实施前为基准期)的β系数及其95%的置信区间对平行趋势特征进行了画图。结果表明:各个交叉项的斜率都在0附近,没有明显趋势表明将转型提前数月会对平台成交产生明显影响,即平行趋势特征成立。图1平行趋势检验图

3 处理效应估计

表7展示了不同窗口期下处理效应对合规转型影响效果的推断结果。结果表明:仅在第一个窗口期内,ra、ipw、ipwra三种回归下的ATT值均显著,而在其他三个窗口期中,ATT均不显著,甚至在第四个窗口期中,IPWRA回归中负向显著。这与假设3预期一致,即在《暂行办法》出台的初期,主动进行存管转型会为平台带来更多成交,但在政策后期,存管转型已不能为平台带来明显的成交回报。其潜在原因是:(1)政策出台一段时间后,市场已消化了一部分公众预期;(2)随着后期越来越多的平台暴雷,引发投资者避险情绪,投资者选择无差别离场。

七、进一步分析

(一)“合规转型”对投资人“期限决策”的影响分析

由面板数据及DID估计结果可知,合规转型会使投资人在投资“规模”决策上更为激进。但随着越来越多的平台发生违约、跑路等事件,投资风险逐渐升级,这无疑会提高P2P投资人的风险意识,于是有必要进一步探讨投资人是否会在投资期限上降低激进度以平衡风险。

通常,借款期限越长违约概率越大,所以,投资人在进行P2P投资时,其风险承担水平不仅体现在投资的“规模决策”上,还体现在投资的“期限决策”上,即二者之间存在风险替代机制。考虑到表4所示,拥有活期标功能的平台更受投资者青睐,而活期标恰恰意味着投资者在借款期限上更具灵活性,更能规避不确定性风险。由此产生的疑问是:虽然合规转型会激励投资者人在规模决策上更激进,但为了权衡总体风险水平,投资人是否会同时降低投资期限以保持相对稳定的风险承担水平?为此,本文从关注“合规转型”对规模决策的影响过渡到对期限决策的影响。通过以平均借款期限(Limit)为因变量,本文构建了如下DID模型来检验转型对期限决策的影响作用。

Limiti,t=β0+α1Reform t×Treatedi+β1Policyt+β2Debitpi,t+β3Debitni,t+β4Invpi,t+β5IRi,t+β6Capi,t+β7Unpaidi,t+vt+ui+ei,t

表8表明:Reform与Treated的交互项系数显著为负,意味着在合规转型类平台上进行投资的投资者虽然具有更强的投资规模扩张倾向,但却在借款期限的选择上表现出更强的风险规避倾向。这意味着P2P市场上的投资人在投资过程中具有在规模决策和期限决策之间权衡风险意识。这一发现对于理解P2P市场上投资人的风险管理逻辑以及风险权衡策略具有一定的理论参考价值。

(二)政策冲击的无条件分位数估计

我们在评价政策对平台成交规模的影响时,不能仅仅从平台平均水平出发进行考察,还需要考察政策对特征分布不同位置的平台的异质性影响。由于普通线性回归模型估计的是条件均值,并未考虑到因变量总体上的分布特征,故本文采用无条件分位数回归对模型(2)重新估计(见表9)。

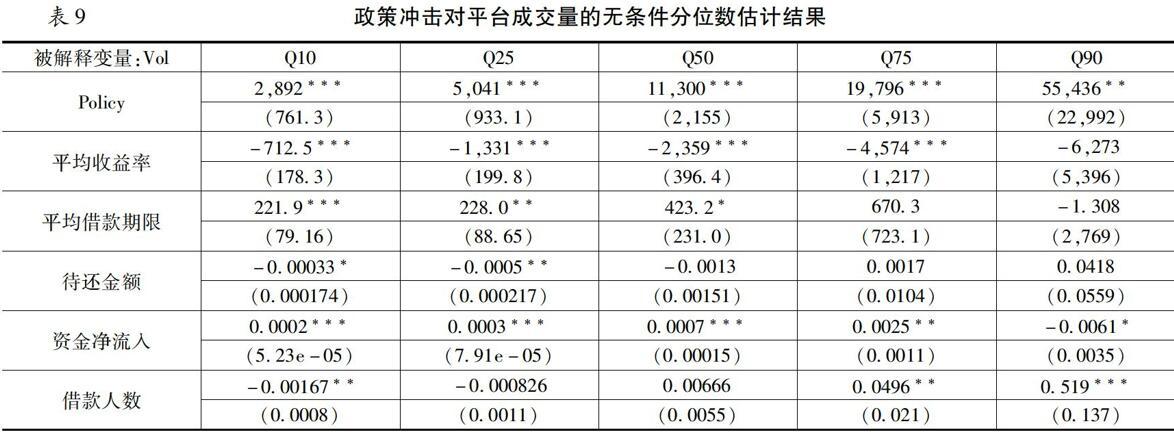

表9表明:(1)各个分位点上,政策效应均显著为正的,说明无论平台体量大小,都会受到政策出台的正向激励作用;(2)随着分位数从10th增加到90th,政策效应呈现出逐级上升态势,说明成交量越高的平台,其成交规模的增长受监管政策出台的激励越高。

图2显示了随分位数变化,政策冲击水平的强度变化。其中,在p75和p90分位点,分位数回归的系数与均值回归系数相差较大,表明相比均值回归,分位数回归对政策效果的刻画精度更高。

八、结论与贡献

习近平总书记在党的十九大报告中提出了“守住不发生系统性金融风险的底线”的要求。当前,P2P等新型金融机构在较大范围内均存在运作不规范风险,而不合规运营为系统性金融风险的爆发埋下了隐患。本文从国家金融安全角度,以《暂行办法》的出台为背景,分析了政策监管对P2P市场成交的影响,证明了:1.《暂行办法》的出台对P2P行业平均成交水平具有显著的正向激勵效应,且对于具有特定背景的平台、设有活期标的平台、高管在其他企业有高管任职经历的平台而言,激励效应更强;2.合规转型能得到更多的市场投资人的认可,从而对平台成交增长构成激励效应;3.借助处理效应克服“自选择偏差”后,上述正向激励效应依然成立,表明政策冲击在加速淘汰劣质平台的同时也将更多资金导向了合规的优质平台,从而激励了总投资。该发现为科学评价监管政策的真实效果、优化监管思路、制定差异化监管策略具有理论指导价值;4.尽管合规转型导致P2P投资人在投资规模决策上更为激进,但却降低了投资人的平均投资期限,说明P2P投资人在规模决策与期限决策上存在相机抉择。这为理解P2P投资人如何进行交易决策、如何平衡风险提供了参考,首次揭示出P2P投资人在风险管理上会优先选择降低投资“期限”而非减少投资“规模”来规避风险。

本文的政策启示在于:尽管政策监管在稳定成交,优化成交结果上存在一定积极意义,但由于政策冲击加速了劣质平台的淘汰进程,导致这些平台的还款率下降,甚至出现清盘、跑路现象,导致投资人损失惨重。所以,仍旧应该在认可监管导向的基础上“反思”监管力度,同时也应反思P2P平台在制度设计方面是否存在某种激化流动性冲击的缺陷,例如,活期标的设计、债转交易功能的设计等,从而为今后规范市场制度建设、优化平台功能设计提供理论基础。

参考文献:

[1]韩丰霞,肖汉杰,彭定洪,等.经济新常态下绿色金融发展动力问题探究——基于政府、银行和企业三方博弈关系[J].经济与管理评论,2017,33(5):88~94.

[2]于博,张峻琪.P2P网络借贷平台产品预期收益率对交易规模及客户粘性的影响——基于平台异质性的研究[J].南方金融,2016(8):60~65.

[3]王会娟,何琳.借款描述对P2P网络借贷行为影响的实证研究[J].金融经济学研究,2015,30(1):77~85.

[4]廖理,李梦然,王正位,等.观察中学习:P2P网络投资中信息传递与羊群行为[J].清华大学学报(哲学社会科学版),2015,30(1):156~165;184.

[5]邹欣.监管政策如何影响P2P网贷行业的发展?[J].金融理论与实践,2017(7):25~31.

[6]姜琪.中国P2P网贷平台效率差异及成交量影响因素研究[J].数量经济技术经济研究,2018,35(6):60~77.

[7]Mingfeng Lin,Nagpurnanand R. Prabhala,Siva Viswanathan. Judging Borrowers by the Company They Keep: Friendship Networks and Information Asymmetry in Online Peer-to-Peer Lending[J]. INFORMS,2013,59(1).

[8]Dongyu Chen,Fujun Lai,Zhangxi Lin. A trust model for online peer-to-peer lending: a lenders perspective[J]. Springer US,2014,15(4).

[9]王会娟,廖理.中国P2P网络借贷平台信用认证机制研究——来自“人人贷”的经验证据[J].中国工业经济,2014(4):136~147.

[10]李伟军. 我国P2P网络借贷的羊群行为研究[D].西南财经大学,2013.

[11]曾江洪,杨帅.P2P借贷出借人的羊群行为及其理性检验——基于拍拍贷的实证研究[J].现代财经(天津财经大学学报),2014,34(7):22~32.

[12]廖理,李梦然,王正位.聪明的投资者:非完全市场化利率与风险识别——来自P2P网络借贷的证据[J].经济研究,2014,49(7):125~137.

[13]陈虹,马永健.P2P网贷行业利率定价模式研究[J].当代财经,2016(5):45~56.

[14]王刚贞,江光辉.基于投资者视角的P2P网贷平台成交规模影响因素研究[J].东北农业大学学报(社会科学版),2016,14(6):33~38.

[15]王书斌,谭中明,江红莉,等.P2P网贷平台股东背景与投资者行为研究——基于异质性动态面板协整分析[J].软科学,2018,32(8):117~120;124.

[16]胡婷婷.监管政策对中国P2P平台发展影响的实证研究[D].电子科技大学,2018.

[17]杨阳. 监管政策对P2P平台成交量影响研究[D].山西大学,2018.

[18]王雄,邹铃.我国P2P网贷平台成交量的政策效应研究[J].金融理论与实践,2019(9):49~59.

[19]田杰,赵源,王淑敏.行业合规与P2P网贷平台发展:促进或抑制[J].金融监管研究,2019(9):1~14.

[20]刘营军,徐婧,张龙耀.第三方评级、资金存管对P2P网络借贷发展的影响[J].金融监管研究,2019(2):29~42.

[21]巴曙松,侯鑫彧,张帅.基于生存模型的P2P平台生存规律与政策模拟研究[J].当代财经,2018(1):44~56.

[22]巴曙松,白海峰,李羽翔.P2P网贷平台挤兑风险:基于债权转让的视角[J].财经问题研究,2019(1):52~58.

[23]李健旋,张宗庆.大数据时代商业银行服务小微企业的风险管控[J].河海大学学报(哲学社会科学版), 2018(6):57~61.

[24]于博. P2P网络借贷:交易决策、风险传导与监管策略——文献综述与研究反思[J]. 中央财经大学学报, 2017(10):21~32.

Heterogeneous Impact of Policy Supervision and Compliance Transformation on

transaction scale of Chinas P2P platforms

YU Bo,LI Xinyi

(School of Finance Tianjin University of Finance and Economics, Tianjin, 300222 China)

Abstract:This paper, taking a special regulatory policy released in Chinas P2P market as a natural experiment, valuate the impact of policy introduction and the effect of platforms compliance process on the change of platforms transaction scale. The main findings are that:(1)The introduction of the policy had a significant positive impact on the volume of P2P platforms, and it was more significant for the platforms with specific backgrounds, platforms with current bid, and platforms whose executives have had worked as senior manager in other companies. (2)By using DID specification and treatment effects, this paper test the causal relationship between platforms compliance process and transaction scale, and found compliance transformation has a positive effect on transaction scale, although it was only effective for those join in bank escrow earlier. (3)Although joining bank escrow leads investors to invest more,it reduces the average investment period which means that the process of compliance transformation can influence the decision between scale and period. This paper proves that there was a risk substitution effect between period decision and scale decision for the first time.

Key words:P2P lending;regulatory policy;compliance transformation;P2P transaction scale

責任编辑:萧敏娜 吴锦丹 萧敏娜 常明明 张士斌 张建伟 张领

收稿日期:2020-05-18

基金项目:国家社会科学基金一般项目“货币政策波动与企业投资结构再平衡研究”(17BGL062)。

作者简介:于博(1979—),男,天津人,天津财经大学金融学院副教授,硕士生导师,研究方向为公司金融;李欣怡(1997—),女,天津人,任职于渤海证券天津分公司,兼天津财经大学金融学院公司金融与资本市场研究中心助研。

猜你喜欢

西南政法大学学报(2016年6期)2017-01-10

法制博览(2016年12期)2016-12-28

青春岁月(2016年20期)2016-12-21

中国检察官·经典案例(2016年11期)2016-12-07

中国市场(2016年32期)2016-12-06

法制与社会(2016年30期)2016-11-24

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

财税月刊(2016年5期)2016-08-03