1-7月份全省一般公共预算收支情况一览表

2021-09-27 14:35

山西财税 2021年8期

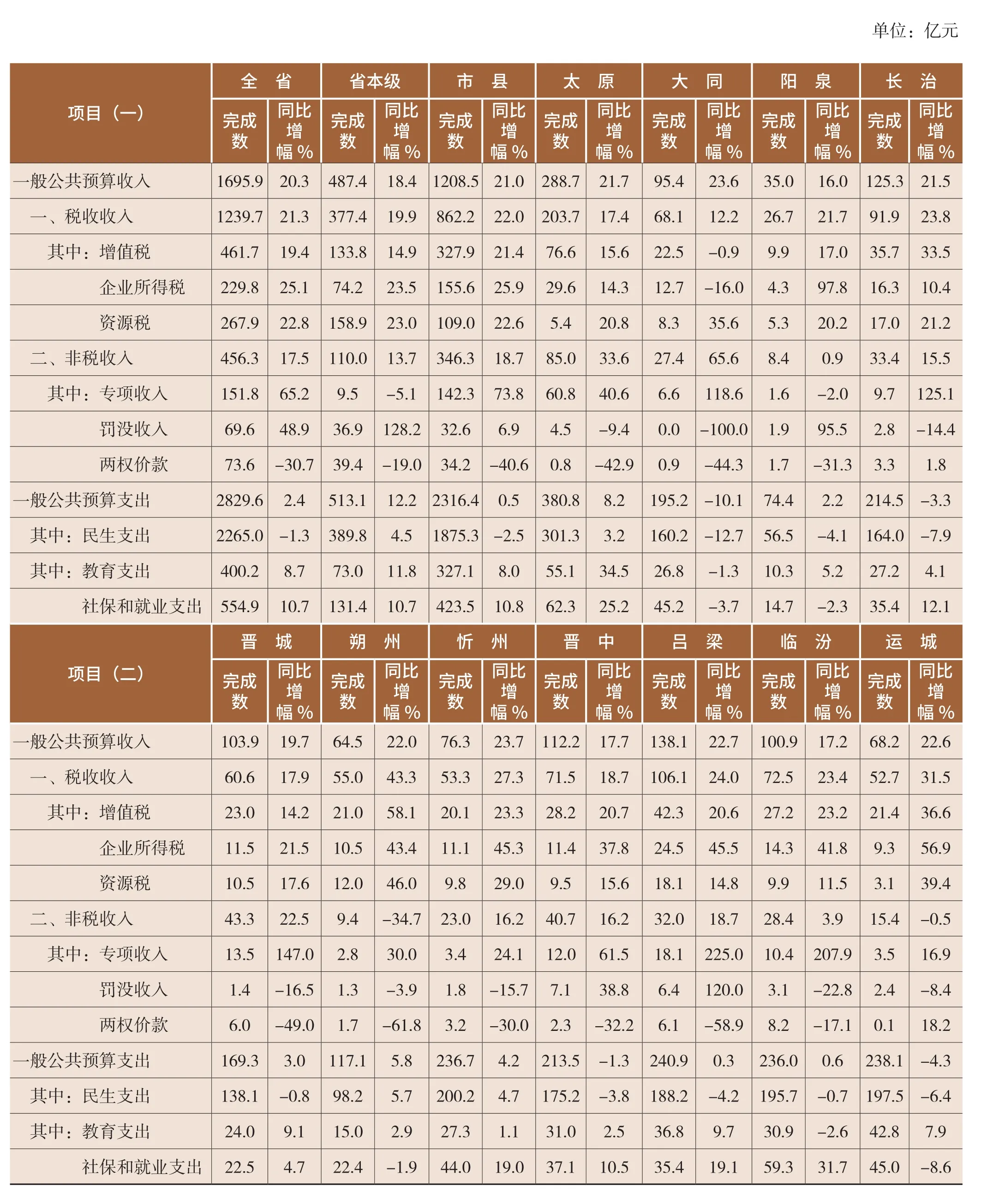

单位:亿元项目(一)全 省 省本级 市 县 太 原 大 同 阳 泉 长 治完成数同比增幅%完成数同比增幅%完成数同比增幅%完成数同比增幅%完成数同比增幅%完成数同比增幅%完成数同比增幅%一般公共预算收入 1 6 9 5.9 2 0.3 4 8 7.4 1 8.4 1 2 0 8.5 2 1.0 2 8 8.7 2 1.7 9 5.4 2 3.6 3 5.0 1 6.0 1 2 5.3 2 1.5一、税收收入 1 2 3 9.7 2 1.3 3 7 7.4 1 9.9 8 6 2.2 2 2.0 2 0 3.7 1 7.4 6 8.1 1 2.2 2 6.7 2 1.7 9 1.9 2 3.8其中:增值税 4 6 1.7 1 9.4 1 3 3.8 1 4.9 3 2 7.9 2 1.4 7 6.6 1 5.6 2 2.5 -0.9 9.9 1 7.0 3 5.7 3 3.5企业所得税 2 2 9.8 2 5.1 7 4.2 2 3.5 1 5 5.6 2 5.9 2 9.6 1 4.3 1 2.7 -1 6.0 4.3 9 7.8 1 6.3 1 0.4资源税 2 6 7.9 2 2.8 1 5 8.9 2 3.0 1 0 9.0 2 2.6 5.4 2 0.8 8.3 3 5.6 5.3 2 0.2 1 7.0 2 1.2二、非税收入 4 5 6.3 1 7.5 1 1 0.0 1 3.7 3 4 6.3 1 8.7 8 5.0 3 3.6 2 7.4 6 5.6 8.4 0.9 3 3.4 1 5.5其中:专项收入 1 5 1.8 6 5.2 9.5 -5.1 1 4 2.3 7 3.8 6 0.8 4 0.6 6.6 1 1 8.6 1.6 -2.0 9.7 1 2 5.1罚没收入 6 9.6 4 8.9 3 6.9 1 2 8.2 3 2.6 6.9 4.5 -9.4 0.0 -1 0 0.0 1.9 9 5.5 2.8 -1 4.4两权价款 7 3.6 -3 0.7 3 9.4 -1 9.0 3 4.2 -4 0.6 0.8 -4 2.9 0.9 -4 4.3 1.7 -3 1.3 3.3 1.8一般公共预算支出 2 8 2 9.6 2.4 5 1 3.1 1 2.2 2 3 1 6.4 0.5 3 8 0.8 8.2 1 9 5.2 -1 0.1 7 4.4 2.2 2 1 4.5 -3.3其中:民生支出 2 2 6 5.0 -1.3 3 8 9.8 4.5 1 8 7 5.3 -2.5 3 0 1.3 3.2 1 6 0.2 -1 2.7 5 6.5 -4.1 1 6 4.0 -7.9其中:教育支出 4 0 0.2 8.7 7 3.0 1 1.8 3 2 7.1 8.0 5 5.1 3 4.5 2 6.8 -1.3 1 0.3 5.2 2 7.2 4.1社保和就业支出 5 5 4.9 1 0.7 1 3 1.4 1 0.7 4 2 3.5 1 0.8 6 2.3 2 5.2 4 5.2 -3.7 1 4.7 -2.3 3 5.4 1 2.1同比增幅%一般公共预算收入 1 0 3.9 1 9.7 6 4.5 2 2.0 7 6.3 2 3.7 1 1 2.2 1 7.7 1 3 8.1 2 2.7 1 0 0.9 1 7.2 6 8.2 2 2.6项目(二)晋 城 朔 州 忻 州 晋 中 吕 梁 临 汾 运 城完成数同比增幅%完成数同比增幅%完成数同比增幅%完成数同比增幅%完成数同比增幅%完成数同比增幅%完成数一、税收收入 6 0.6 1 7.9 5 5.0 4 3.3 5 3.3 2 7.3 7 1.5 1 8.7 1 0 6.1 2 4.0 7 2.5 2 3.4 5 2.7 3 1.5其中:增值税 2 3.0 1 4.2 2 1.0 5 8.1 2 0.1 2 3.3 2 8.2 2 0.7 4 2.3 2 0.6 2 7.2 2 3.2 2 1.4 3 6.6企业所得税 1 1.5 2 1.5 1 0.5 4 3.4 1 1.1 4 5.3 1 1.4 3 7.8 2 4.5 4 5.5 1 4.3 4 1.8 9.3 5 6.9资源税 1 0.5 1 7.6 1 2.0 4 6.0 9.8 2 9.0 9.5 1 5.6 1 8.1 1 4.8 9.9 1 1.5 3.1 3 9.4二、非税收入 4 3.3 2 2.5 9.4 -3 4.7 2 3.0 1 6.2 4 0.7 1 6.2 3 2.0 1 8.7 2 8.4 3.9 1 5.4 -0.5其中:专项收入 1 3.5 1 4 7.0 2.8 3 0.0 3.4 2 4.1 1 2.0 6 1.5 1 8.1 2 2 5.0 1 0.4 2 0 7.9 3.5 1 6.9罚没收入 1.4 -1 6.5 1.3 -3.9 1.8 -1 5.7 7.1 3 8.8 6.4 1 2 0.0 3.1 -2 2.8 2.4 -8.4两权价款 6.0 -4 9.0 1.7 -6 1.8 3.2 -3 0.0 2.3 -3 2.2 6.1 -5 8.9 8.2 -1 7.1 0.1 1 8.2一般公共预算支出 1 6 9.3 3.0 1 1 7.1 5.8 2 3 6.7 4.2 2 1 3.5 -1.3 2 4 0.9 0.3 2 3 6.0 0.6 2 3 8.1 -4.3其中:民生支出 1 3 8.1 -0.8 9 8.2 5.7 2 0 0.2 4.7 1 7 5.2 -3.8 1 8 8.2 -4.2 1 9 5.7 -0.7 1 9 7.5 -6.4其中:教育支出 2 4.0 9.1 1 5.0 2.9 2 7.3 1.1 3 1.0 2.5 3 6.8 9.7 3 0.9 -2.6 4 2.8 7.9社保和就业支出 2 2.5 4.7 2 2.4 -1.9 4 4.0 1 9.0 3 7.1 1 0.5 3 5.4 1 9.1 5 9.3 3 1.7 4 5.0 -8.6

猜你喜欢

北京建筑大学学报(2021年2期)2021-11-28

妇女(2019年10期)2019-11-21

活力(2019年15期)2019-09-25

现代营销·理论(2019年6期)2019-09-10

中国财政年鉴(2017年0期)2017-07-04

中国医学科学院学报(2017年2期)2017-01-16

中国市场(2016年12期)2016-05-17

大社会(2016年4期)2016-05-04

现代企业(2015年6期)2015-02-28

财会通讯(2015年5期)2015-01-01