联合风险投资伙伴选择与初创企业成长

2021-10-27 10:55黄鹏翔,黄翔,黄天翔

重庆工商大学学报(西部论坛) 2021年4期

黄鹏翔,黄翔,黄天翔

摘要:在各国的创业投资市场中,联合风险投资普遍存在。风险投资机构可能会为规避联合投资风险而选择“相似性伙伴”,也可能为追求更大投资收益而选择“高资源禀赋伙伴”或“异质性伙伴”来进行联合投资;相对于与“相似性伙伴”联合投资,与“高资源禀赋伙伴”或“异质性伙伴”联合投资可以通过“资源累积”或“资源互补”提高为初创企业提供增值服务的能力,进而更有利于初创企业的成长。基于清科私募通数据库中1999—2019年中国的风险投资事件,构建具有“领投者—潜在跟投者”双边数据特征的研究样本,对联合风险投资的伙伴选择及其对初创企业成长的影响进行实证检验,结果表明:在对联合投资伙伴的选择中,风险投资机构的“风险规避”动机不明显,没有表现出选择“相似性伙伴”的倾向,更多的是出于“资源累积”或“资源互补”动机选择“高资源禀赋伙伴”或“异质性伙伴”来进行联合投资,以谋取更大的投资收益;风险投资机构与“高资源禀赋伙伴”联合投资可以促使初创企业獲得更多的后续融资和专利,进而能够显著促进初创企业成长;风险投资机构与“异质性伙伴”联合投资对初创企业后续融资和专利的影响不显著。因此,风险投资机构在选择联合投资伙伴时,要注意优化资源并有效提升为初创企业提供增值服务的能力,尽量选择有利于“资源累积”的投资伙伴,以更好地促进初创企业成长;初创企业在引进风险投资时也应慎重并科学搭配,力求引进具有高资源禀赋、能够更好促进自身成长的合作伙伴。

关键词:风险投资;联合投资;初创企业;风险投资机构;资源累积;资源互补;风险规避

中图分类号:F83059;F2764文献标志码:A文章编号:1674-8131(2021)04-0097-13

一、引言

联合风险投资(Venture Capital Syndication,也译成风险投资辛迪加,简称辛迪加)是指领投风险投资机构(Lead-investor)和若干跟投风险投资机构(Co-investors)共同投资于同一家创业企业的一种投资行为(Lerner,1994;Wright et al,2003)[1-2]。在风险投资实务中,联合投资是一种非常普遍且重要的现象。风险投资机构从事投资时并不想充当“独行侠”,相反,往往会出于降低非系统性风险、缓解资本约束、互换和累积资源等动因,选择不同类型的伙伴进行联合投资(Lerner,1994;Wright et al,2003;Wang,2017;Zhang,2019)[1-4]。因此,考察风险投资机构的联合投资行为及其特征对初创企业的影响显得尤为必要。

联合风险投资现象在20世纪80年代开始逐渐受到学者的关注,但是相关的实证研究在90年代才开始逐渐兴起。究其原因,主要是因为风险投资机构的联合投资动机和行为较为复杂,且缺乏相应的微观数据进行实证分析(Lerner,1994)[1]。中国的风险投资自1998年以后才逐渐兴起,经过几十年的发展,中国的创业投资市场成为仅次于美国的全球第二大市场,其中的联合投资现象同样普遍存在。根据清科私募通数据库(PEdata)提供的资料,中国的风险投资中联合投资的比例超过70%,且有逐年上涨之势。然而,出于类似的原因,关于中国联合风险投资的研究还不多见。

现有对风险投资的研究大多将投资于初创企业的风险投资机构视为一个特定的单独主体,而没有考虑不同风险投资机构的联合所带来的影响,从而得出的相关结论往往并不一致,甚至是相反的。在联合风险投资普遍存在的情况下,仅将不同风险投资机构的联合体作为一个整体来研究其对初创企业的影响,忽视风险投资机构之间的互动及其影响,得到的研究结论可能是片面的。因此,本文基于联合投资的角度,从理论上探究风险投资机构会出于何种动机、选择哪种类型的投资伙伴共同投资以及怎样的联合投资组合才更有助于初创企业的成长,并利用清科私募通数据库中1999—2019年中国的风险投资事件数据进行实证检验。相比已有研究,本文的主要贡献在于:第一,从联合投资的视角出发,以“动因→行为→绩效”的逻辑思路去审视风险投资机构的伙伴选择及其对初创企业成长的影响;第二,利用多种数据收集和分析技术,构建一个具有“领投者—潜在跟投者”双边数据特征的研究样本,可以更加清晰地揭示影响联合风险投资伙伴选择的主要因素及其对初创企业成长的影响。

二、理论基础和研究假说

1.风险投资机构联合投资伙伴的选择

(1)联合风险投资的风险规避动机与投资伙伴选择

风险投资的投资对象为缺乏经营记录和可抵押资产的初创企业,因此是一种高风险行为。在同样预期收益的情况下,风险投资机构必然会尽量规避和减小投资风险。因此,一种观点认为,风险投资机构进行联合投资的动因之一在于分散风险(Manigart et al,2006;Tykvová et al,2014)[5-6],即风险投资机构通过联合投资可以规避和减小非系统性风险。然而,与证券投资不同的是,风险投资需要为初创企业提供增值管理服务,联合风险投资则需要不断与投资伙伴接触,共同商讨投资与管理事宜(例如:如何分配股权,如何为初创企业估值,如何管理初创企业,等等),这会在风险投资机构之间产生交流成本和代理成本,从而增加联合投资的风险。对此,风险投资机构会选择信息不对称水平和交流成本及代理成本较低的伙伴进行联合投资,而具有相似特征的风险投资机构之间的交易成本往往较低,进而使得联合风险投资的“领投者”与“跟投者”双方都可能倾向于选择与其特征或者类型相似的投资伙伴。

现有的一些经验研究也为这一观点提供了支持。例如,Lindsey(2008)研究发现,风险资本家有共同特征时联合投资更容易发生[7];Du(2016)分析认为,风险投资机构更倾向于与其有相似经验的投资伙伴进行联合投资[8];Gompers等(2016)从风险资本家个体特性层面的分析表明,风险资本家更愿意选择曾经在同一所高校就读、种族和性别相同、与前雇主相同的伙伴来进行联合投资[9];Plagmann 和 Lutz(2019)的研究则发现,与外国风险投资机构联合投资会增加辛迪加的异质性,提高了双方的代理成本和信息不对称水平,因而“领投者”对外国“跟投者”会有比国内“跟投者”更高的声誉要求[10]。

据此,本文提出假说H1:出于“风险规避”的动机,风险投资机构会选择与其特征或类型相似的“相似性伙伴”进行联合风险投资。

(2)联合风险投资的资源优化动机与投资伙伴选择

风险投资机构进行风险投资的主要目的是获得高额回报,其一切活动都会围绕这个目的展开。资源基础(Resource-based)理论认为,独特的资源是企业竞争优势的来源,风险投资机构也不例外,拥有独特的资源是其获得超额收益的关键。然而,单个风险投资机构的资源往往是有限的,因而也会有通过与其他投资机构联合投资来获取更多优势资源的动机。因此,另一种观点认为,获得或利用对方的优势资源也是风险投资机构进行联合投资的动机之一。风险投资机构可以从两个途径获得投资伙伴的优势资源:一是选择高资源禀赋水平的风险投资机构进行联合投资,这样可以利用投资伙伴在项目筛选、投资管理等方面的“第二种观点”(Second Opinion)對自己的行为进行双重检验,以弥补自身能力的不足(Lerner,1994;Tykvová et al,2014)[1][6],实现“资源累积”优势(Accumulative Advantage);二是选择与自己具有不同特征或者类型相异的风险投资机构进行联合投资,这样可以互换或互补双方的资源和交易流(Deal Flow)(Lockett et al,2001;Manigart et al,2006;Tykvová et al,2014)[11][5][6],实现“资源互补”优势(Complemtary Advantage)。

现有不少研究也为这一观点提供了经验支持。例如:Lerner(1994)认为,在首轮投资中经验丰富的风险资本家更倾向于与经验水平相当的投资者联合,一般不会选择规模较小或者资历较浅的联合投资伙伴[1];Casamatta 和 Haritchabalet(2007)也认为,经验丰富的风险资本家会选择更有经验的联合投资伙伴[12];Ferray(2010)的实证研究结果表明,联合风险投资的主要动因在于积累资源[13];王育晓等(2015)分析发现,风险投资机构倾向于选择与其资本规模水平相当和高于自身专业化程度(或网络位置)的机构作为联合投资伙伴,以进行资源累积性匹配[14];Hochberg等(2015)研究表明,风险分散动机并非风险投资机构选择联合投资伙伴的主要因素,风险资本家更多考虑的是与有更高资源禀赋或有特定异质性资源的伙伴进行联合投资,以实现累积资源优势或资源交换和互补[15];Cheng 和Tang(2019)认为,风险投资机构会为了获取互补性资源而进行联合投资[16]。

据此,本文提出假说H2:出于“资源累积”动机,风险投资机构会选择“高资源禀赋伙伴”进行联合风险投资;出于“资源互补”动机,风险投资机构会选择与其特征或类型相异的“异质性伙伴”进行联合风险投资。

2.联合投资伙伴选择对初创企业成长的影响

风险投资机构可能出于风险规避动机选择“相似性伙伴”,也可能出于获取高额回报动机选择“异质性伙伴”和“高资源禀赋伙伴”,那么风险投资机构不同的联合投资伙伴选择是否会对初创企业的成长带来不同的影响?

联合风险投资需要通过提供增值服务为初创企业创造价值(Nguyen et al,2021)[17],因此风险投资机构拥有的资源禀赋是影响初创企业成长的关键因素。风险投资机构选择与其特征或者类型相异的“异质性伙伴”或“高资源禀赋伙伴”联合,可以获得更多的资源优势或增强资源优势,通过“资源互补”或“资源累积”提升为初创企业提供增值服务的能力,因此可以更好地促进初创企业的成长。风险投资机构选择与其特征或者类型相似的“相似性伙伴”联合投资,虽然有助于其降低投资成本和投资风险,却可能并不利于初创企业的成长。原因在于:一方面,相似的风险投资机构联合不利于资源优势的积累以及优势资源的交换和互补;另一方面,相似的风险投资机构更有可能联合起来窃取初创企业的价值,而不是为其提供增值服务。

不少研究结果为这一观点提供了支持。例如:Du(2016)发现虽然风险投资机构更倾向于与其经验相似的伙伴联合投资,但是选择相似性联合伙伴的绩效表现劣于选择异质性联合伙伴,从而提出“物以类聚存在成本”的观点[8];Gompers等(2016)研究发现,仅与能力相关的相似性联合(例如风险资本家双方均毕业于同一所名校)才有助于投资绩效的提升,而与亲密性相关的相似性联合(例如风险资本家双方属于同一种族)则不利于投资绩效的提升,即“友谊存在代价”[9];Chemmanur 等(2016)分析认为,与仅由外国风险投资机构或仅由本国风险投资机构组成的辛迪加支持的初创企业相比,由外国与本国风险投资机构组成的辛迪加支持的初创企业更容易成功退出,初创企业IPO(Initial Public Offering)后的营运绩效也更佳,因此,选择“异质性伙伴”可能更有利于提高投资绩效[18];陆瑶等(2017)的研究也发现,如果联合投资伙伴之间的特征差异越大,则被投企业的创新能力越强[19]。虽然这些研究主要着眼于对投资绩效的影响,但是投资绩效的好坏往往与初创企业的成长正相关,只有初创企业发展和成长了,风险投资机构的投资绩效才能更佳。

据此,本文提出假说H3:相比于选择“相似性伙伴”,风险投资机构选择“异质性伙伴”和“高资源禀赋伙伴”进行联合风险投资更能促进初创企业的成长。

三、实证研究设计

本文分析使用的数据主要来源于清科私募通数据库(PEdata),该数据库是中国股权投资领域的权威数据库,包括了1992年以来风险投资的投资事件和退出事件、风险投资机构以及投资企业等方面的数据。本文利用Stata15将各子数据库进行合并,得到具有“风险投资机构—投资时间—初创企业”结构的原始数据集。除此之外,还基于初创企业的全称整理了其专利数据,该数据来自智慧芽全球专利数据库(https://www.zhihuiya.com,其专利数据来源于国家知识产权局)。

1.“领投者”与“跟投者”的识别

联合投资是一个“领投者”和“潜在跟投者”相互选择与博弈的过程。为了研究风险投资机构的联合投资问题,本文参照Gompers 等(2016)的做法[9],对“领投者”和“潜在跟投者”进行识别,构建具有“领投者—初创企业—潜在跟投者”结构的双边样本,具体步骤和做法如下:

(1)“领投者”的识别

首先,股权较高。“领投者”由于承担了较大风险,会拥有比“跟投者”更高比例的股权,且合同中一般设有“反稀释”条款,以防止后续融资对早期投资者股权的稀释。因此,只要满足这个条件,就认定该风险投资机构为“领投者”。其次,投资时间较早。一般来说,“领投者”比“跟投者”更早投资于被投企业,因此,若无法识别是否满足“股权较高”的条件,则满足“投资时间较早”条件的风险投资机构被视为“领投者”。最后,历史投资数量较高。历史投资数量较高的风险投资机构一般规模较大、声誉水平较高、成立期限较长,因而更有可能充当“领投者”的角色。因此,若无法识别是否满足“股权较高”和“投资时间较早”的条件,则满足“历史投资数量较高”条件的风险投资机构也被视为“领投者”。

(2)“跟投者”的识别

“潜在跟投者”包括“已实现(Realized)跟投者”和“反事实(Counterfactual)跟投者”两类。本文参照Du(2016)和Gompers等(2016)的做法[8-9],把在同一融资轮次中与“领投者”共同投资于同一初创企业的非领投风险投资机构定义为“已实现跟投者”,把在同一融资轮次中没有但很有可能与“领投者”共同投资于同一初创企业的非领投风险投资机构定义为“反事实跟投者”。“反事实跟投者”须满足以下条件:一是与“领投者”来自不同的机构,二是成立时间晚于“领投者”,三是与“领投者”的投资时间间隔小于一年若“领投者”与“反事实跟投者”的投资时间间隔太长,表明两者很可能不在同一投资赛道上,可能并没有什么交集,从而也难以成为联合投资伙伴。。

本文将研究聚焦于早期融资阶段(Early Stage) 初创企业从成立到退出(上市、被并购等),发展阶段一般可分为早期、起步期、成长期、成熟期。,即A轮融资之前的种子轮、天使轮和Pre-A轮,主要原因在于:一是早期融资阶段的风险显著高于后续融资阶段,风险投资机构对投资伙伴的选择偏好更加突出;二是在初创企业的后期阶段,风险投资机构的联合行为更可能受到“合谋动机”和“饰窗效应”的影响 Lakonishok 等(1991)提出了股权投资中的“饰窗行为”(Window dressing):在对基金经理进行每季度业绩评估时,市场业绩是一个有噪音的指标,投资者要考察每季度末的投资组合,因此,基金经理很可能在季度末购进季度业绩好的企业股份而出售业绩差的企业股份。Lerner(1994)认为风险投资机构也会存在这种行为,进行“合谋饰窗”。Admati 和 Pfleiderer(1994)认为,在后续投资中,由于“领投者”具有信息优势,并可能会利用这些信息优势刻意高估后续融资的证券价格,谋取“跟投者”的利益,为了防止这种机会主义行为,“跟投者”往往会联合投资,使“领投者”必须保持一个不变的股份份额。(Lakonishok et al,1991;Lerner,1994;Admati et al,1994;Du,2016)[20][1][21][8];三是本文的关注点是初创企业的成长,聚焦于早期融资阶段则初创企业未来成长的时间轴更长,这样有利于得到更为客观的研究结论。

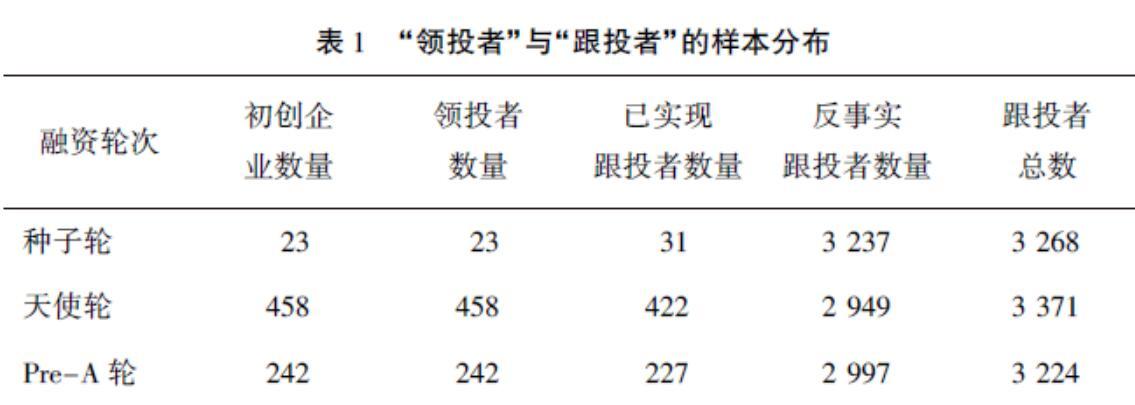

经过数据识别和清洗,本文最终共得到9863个样本。其中,初创企业和已实现的联合投资样本为680个,平均每个“领投者”对应约14((9863-680)/680)个“反事实跟投者”。投资时间跨度为1999—2019年 不使用1999年以前数据的原因在于:中国的风险投资在1998年“一号提案”提出以后才逐步规范和兴起,1999年以前的风险投资规模极小,投融资案例寥寥无几;而且,1999年以前的促进科研成果转化的“科技风险投资”大多与当时的科技贷款、担保等投融资方式无本质差别,并非本文所讲的风险投资。。表1给出了“领投者”与“跟投者”的样本分布。“领投者”的数量要多于“已实现跟投者”,主要是由于在早期阶段有些风险投资机构并不在每一融资轮次中都与其他机构进行联合投资 需要说明的是,也有可能存在过度识别“领投者”的问题。。

2.模型设定和变量选择

为验证本文提出的假说,构建如下计量模型。

模型一:Syndication=β0+β1Endow_pair+β2Endow_one+β3Type_hetero+β4Patent_before+

β5Indu+β6Firm_local+ε

模型二:Later_round_number=β0+β1Endow_pair+β2Type_hetero+β3Patent_before+β4Indu+

β5Firm_local+β6Syn_otherstage+ε

模型三:Innovation=β0+β1Endow_pair+β2Type_hetero+β3Patent_before+β4Indu+

β5Firm_local+β6Syn_otherstage+β7Exit+ε

其中,模型一用來检验假说H1和H2,模型二和模型三用来检验假说H3。

(1)模型一的变量选择、测度与系数含义

因变量“早期阶段联合投资”(Syndication),如果领投风险投资机构与潜在跟投风险投资机构在早期阶段实现了联合投资,赋值为1,否则赋值为0。

核心自变量“双边高资源禀赋”(Endow_pair),表示“领投者”和“跟投者”的资源禀赋水平均较高。参照现有研究的做法(Gompers et al,2016;Du,2016;陆瑶 等,2017)[9][8][19],并基于本文所掌握的数据,用投资(退出)经验和资本规模来衡量风险投资机构的资源禀赋水平,具体包括3个变量:一是“双边高投资经验”,若“领投者”和“跟投者”双方的历史投资数量均高于样本的平均数量,赋值为1,否则赋值为0;二是“双边高退出经验”。若“领投者”和“跟投者”双方的历史退出数量均高于样本的平均数量,赋值为1,否则赋值为0;三是“双边高资本规模”,若“领投者”和“跟投者”双方管理的基金数量均高于样本的平均数量,赋值为1,否则赋值为0。

核心自变量“单边高资源禀赋”(Endow_one),表示“领投者”和“跟投者”中只有一方的资源禀赋水平较高(赋值为1,否则赋值为0),与“双边高资源禀赋”相对应,具体包括“单边高投资经验”“单边高退出经验”和“单边高资本规模”三个变量。该变量主要用于考察联合风险投资的“资源累积”动机(Gompers et al,2016)[9]。

核心自变量“双方机构相似性”(Type_hetero),表示“领投者”与“跟投者”的特征或类型的相似性。借鉴现有研究的做法(Gompers et al,2016;Du,2016;陆瑶 等,2017)[9][8][19],用4个具体变量来衡量风险投资机构的特征或类型:一是“资本类型”,若“领投者”和“跟投者”的资本类型均为本土(外资),赋值为1,否则赋值为0;二是“机构总部所在地”,若“领投者”和“跟投者”的总部位于同一个城市,赋值为1,否则赋值为0;三是“备案”,若“领投者”和“跟投者”均备案(不备案),赋值为1,否则赋值为0;四是“产权性质”,若“领投者”和“跟投者”均为国有(非国有),赋值为1,否则赋值为0。

控制变量有3个:一是“初创企业专利”,表示初创企业获得风险投资之前的创新水平,若初创企业在得到风险投资之前已拥有专利,赋值为1,否则赋值为0;二是“高科技初创企业”,若初创企业为高科技企业,赋值为1,否则赋值为0;三是“初创企业总部所在地”,若初创企业总部位于风险投资集聚地(北京市、上海市、广东省、浙江省和江苏省),赋值为1,否则赋值为0。

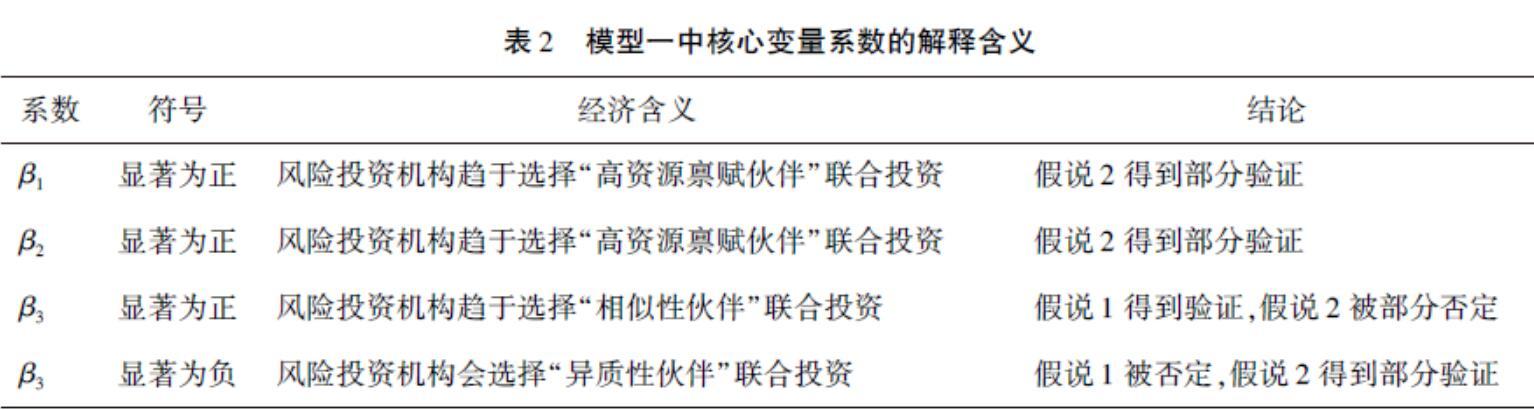

模型一中核心变量的系数β1、β2和β3的解释含义如表2所示

(2)模型二的变量选择、测度与系数含义

因变量“初创企业后续融资次数”(Later_round_number),用初创企业早期融资后获得的后续融资次数来衡量。采用该变量来衡量初创企业成长的原因在于:第一,初创企业得到的后续融资次数越多,说明其发展阶段更成熟,破产或被并购的概率更小,更有可能达到上市阶段(IPO),同时风险投资机构对该初创企业的认可度也更高;第二,融资轮次与衡量企业价值、投资绩效的指标(如企业估值、IPO和并购等指标)是高度相关的,初创企业估值越高,越有可能以上市或并购等方式实现退出,投资成功的概率和回报率等也会更高。在此模型中还添加了控制变量“其他阶段联合投资”,若初创企业在其他阶段也获得联合投资,赋值为1,否则赋值为0,该变量用于反映后续阶段是否获得联合投资对初创企业成长产生的影响。

(3)模型三的变量选择、测度与系数含义

因变量“初创企业后续创新水平”(Innovation),用初创企业获得风险投资后获得的专利数来衡量。采用该变量来衡量初创企业成长的原因在于,创新水平是初创企业成长的核心竞争力,初创企业的创新水平越高,其向商业化和退出阶段迈进的概率越大。此模型还添加了控制变量“初创企业上市”,若初创企业上市(IPO),赋值为1,否则赋值0,该变量用于反映上市对初创企业创新水平的影响。

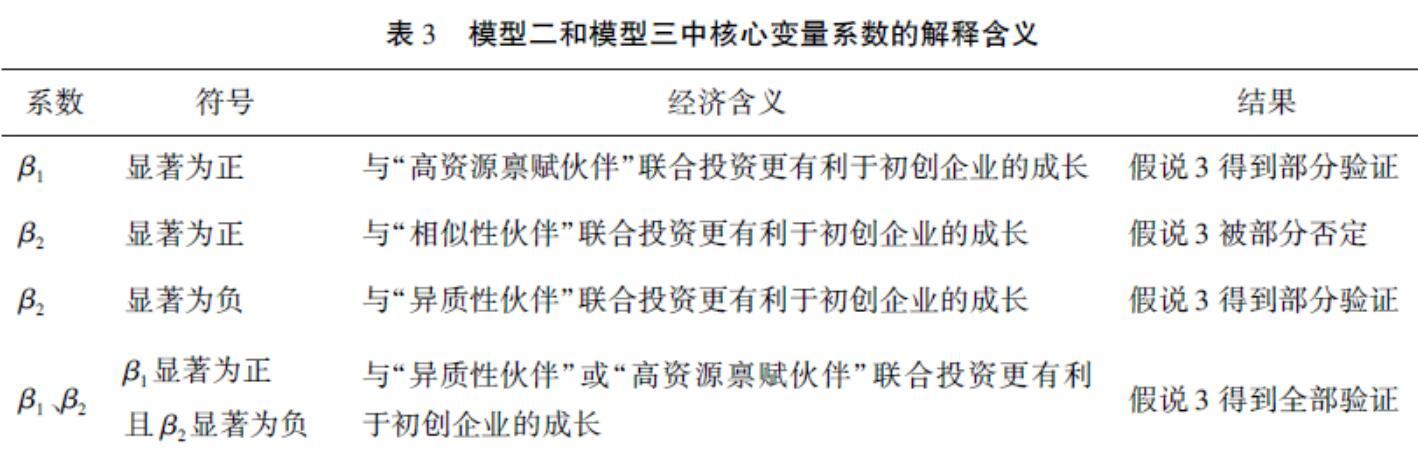

模型二和模型三中核心变量的系数β1和β2的解释含义如表3所示。

表4为模型中虚拟变量的样本分布,表5为初创企业得到后续融资次数和后续专利数量的样本分布。结果显示,大部分初创企业并没有得到后续融资和后续专利,这表明初创企业的生存能力和创新水平并不强,在经过早期融资之后大多就被清算或破产。当然,也有可能有其他原因,如因被其他企业并购等而退出样本。较多初创企业获得了1轮和2轮后续融资、1项和2项后续专利,获得4轮以上后续融资的初创企业很少,获得4项以上后续专利的初创企业也较少。可见,早期初创企业的生存和发展能力的差别是很大的,仅对上市的企业样本进行研究是不够的。

四、实证分析结果

本文使用Stata15软件进行模型分析。在回归之前,进行多重共线性检验,结果表明自变量中除了双边资源禀赋变量之间和单边资源禀赋变量之间存在高度相关性以外,其余变量之间均不存在共线性问题(限于篇幅,具体结果略,备索)。虽然从理论上讲,风险投资机构的资源禀赋变量与特征(类型)变量之间存在一定的重叠性,但其相关性并不高,不足以影响模型的设定实际上,“相似性伙伴”“异质性伙伴”和“高资源禀赋伙伴”并非完全排斥或对立,三者之间具有一定的关联和重合,尤其是“高资源禀赋伙伴”与“相似性伙伴”“异质性伙伴”有可能相互重叠。。因此,本文将所有不具有多重共线性的核心自变量与控制变量放在一个模型中进行回归分析。

1.联合风险投资的伙伴选择

表6为模型一的分析结果,由于因变量是二值变量,使用Logit模型进行回归。

回归结果表明:若“领投者”与“潜在跟投者”均为“高投资经验”,则联合投资的几率比(Odds Ratio)增加523倍;若均为“高退出經验”,联合投资的几率比增加455倍;若均为“高资本规模”,联合投资的几率比增加249倍e1829-1≈ 523,e1713 -1≈ 455,e1249 -1≈ 249。。可见,若“领投者”与“潜在跟投者”的资源禀赋水平均较高,则两者进行联合投资的概率显著提升。该结论与Lerner(1994)的研究结果类似该研究认为,在首轮投资中经验丰富的风险资本家更倾向于与具有经验水平相当的投资者联合,一般不会选择规模较小或者资历较浅的联合投资伙伴。[1]。进一步的,即使“领投者”与“潜在跟投者”仅有一方的资源禀赋水平均较高,也能提升联合投资的概率,不过单边高资源禀赋的选择效应低于双边高资源禀赋的选择效应,这与Gompers 等(2016)的研究结果类似[9]。因此,风险投资机构倾向于选择“高资源禀赋伙伴”进行联合投资,进而通过“资源累积”获取更多投资收益,假说2前半部分得到验证。风险投资机构特征(类型)变量的系数均为负,表明如果“领投者”与“潜在跟投者”具有相似的特征和类型,则不利于其联合投资的实现。因此,风险投资机构倾向于选择“异质性伙伴”进行联合投资,进而通过“资源互补”获取更多投资收益,假说1被否定,假说2后半部分得到验证。

就控制变量的回归结果而言,如果所投的初创企业创新水平较高,或属于高科技企业,或位于风险投资聚集地,那么联合风险投资更容易发生。

2.联合风险投资伙伴选择对初创企业后续融资的影响

表7为模型二的分析结果,由于因变量具有计数性质且其均值和误差相差不大,采用Possion模型进行回归。

表7的回归结果显示:风险投资机构资源禀赋变量的系数均显著为正,若“领投者”与“跟投者”双方均为“高投资经验”“高退出经验”“高资本规模”,则初创企业得到后续融资的平均次数会增加2523%、2879%、4262%e0225-1 ≈ 2523%;e0253-1 ≈ 2879%;e0355-1 ≈ 4262%。;而风险投资机构特征(类型)变量的系数虽然为正但几乎都不显著。该结论与Gompers 等(2016)的研究结果类似[9]。可见,风险投资机构与有利于“资源累积”的“高资源禀赋伙伴”进行联合投资可以促使初创企业获得更多的后续融资,而与有利于“资源互补”的“资异质性伙伴”进行联合投资对初创企业后续融资次数的影响不显著,假说3得到部分验证。

控制变量“其他阶段联合投资”的系数在1%水平上显著为正,表明后续融资阶段也被联合投资的初创企业得到的融资机会更多。这很容易从实务层面得到解释,参与投资的风险投资机构越多,融资次数自然就越多。因此,控制该变量可以捕捉后续联合投资本身带来的融资次数自增长效应。其他控制变量的系数均为正但都不显著。

3.联合风险投资伙伴选择对初创企业后续创新的影响

表8为模型三的分析结果。与模型二的回归结果类似,“双边高投资经验”“双边高退出经验”“双边高资本规模”的系数均显著为正;“资本类型”“机构总部所在地”“备案”“产权性质”的系数为正,但只有“机构总部所在地”的系数轻微显著。因此,风险投资机构与有利于“资源累积”的“高资源禀赋伙伴”进行联合投资可以显著促进初创企业的后续创新,而与有利于“资源互补”的“资异质性伙伴”进行联合投资对初创企业后续创新的影响不显著,假说3得到部分验证。

就控制变量而言:“初创企业专利”的系数在1%水平上显著为正,表明如果初创企业在得到融资之前就拥有专利,那么其获得后续专利的数量更多,反映出创新具有连续性;“高科技初创企业”的系数显著为正,表明高科技初创企业比非高科技初创企业具有更强的创新能力,能够获得更多的后续专利;“其他阶段联合投资”的系数显著为正,表明后续融资阶段也被联合投资的初创企业的创新水平更高;“初创企业上市”的系数显著为正,表明能IPO的初创企业的创新水平更高。

五、结论与启示

现有研究对于风险投资的初创企业培育作用尚无一致的认识,甚至得到相反的结论。现实中,风险投资往往不是单个风险投资机构独立的行为,而是多个风险投资机构联合起来进行投资。在联合风险投资普遍存在的情形下,只将风险投资视为一个整体行为来研究其对初创企业的影响,忽视风险投资机构之间的互动及其影响,得到的结论就可能是片面的。因此,本文基于联合投资视角,以“动因→行为→绩效”的逻辑思路去审视联合风险投资的伙伴选择及其对初创企业成长的影响,并通过清科私募通数据库等搜集整理1999—2019年中国风险投资事件的相关数据,进而构造具有“领投者—潜在跟投者”双边数据特征的研究样本进行实证检验。分析结果表明:在样本期间,中国的风险投资机构选择联合投资伙伴的“风险规避”动机不明显,没有表现出选择“相似性伙伴”的倾向,更多的是出于“资源累积”和“资源互补”动机选择“高资源禀赋伙伴”和“异质性伙伴”进行联合投资;风险投资机构与有利于“资源累积”的“高资源禀赋伙伴”联合投资,有利于初创企业获得更多的后续融资和专利,进而显著促进初创企业成长;风险投资机构与有利于“资源互补”的“异质性伙伴”联合投资,对初创企业后续融资和专利的影响不显著。根据上述研究结论,提出以下启示:

第一,在联合风险投资普遍存在的情况下,要充分了解和发挥风险投资对初创企业的培育作用,不能仅仅考虑单个风险投资机构与初创企业之间的关系和作用,还应该考虑风险投资机构之间的互动及其影响。本文的研究表明,联合风险投资的伙伴选择具有明显的资源优化倾向,而伙伴选择行为会对初创企业成长产生显著影响。因此,应该更多地从风险投资机构的联合行为角度来分析和考察风险投资对初创企业的影响和作用,才能得到更为客观的、更为丰富的、更有价值的研究结论。

第二,风险投资机构在选择联合投资伙伴时,要注意选择有利于“资源累积”的投资伙伴,这样才更有利于初创企业的成长。在中国,关系社会特征较为明显,风险投资机构之间的联合可能会出现在关系密切的机构之间,不少风险投资机构基于“关系”而去选择“老朋友”来进行联合投资,但这其实并不是一种良好的投资策略。

第三,在条件允许的情况下,初创企业对风险投资的引进也应慎重并科学搭配,力求引进具有高资源禀赋的合作伙伴。特别是对于第一家风险投资机构的引进要加倍谨慎,因为该机构作为初创企业的第一位“领投者”,其对初创企业的后续发展起到最为重要的作用。在引进后续风险投资机构时,初创企业也应该充分利用自己作为创始人的权益,与风险投资机构进行博弈、谈判,力求引进最有利于企业长远发展的风险投资机构组合。只有这样,初创企业才能更好地成长和发展。

第四,政府应积极搭建相关平台,不断完善相关法律法规和政策,为风险投资机构之间的联合投资和风险投资机构与初创企业之间的投融资匹配提供良好运行环境。此外,在某些公共领域,政府也可积极参与风险投资,以“领投者”的身份投资风险较高的初创企业,引导民间资本合投联动,共同促进初创企业的技术进步与高质量发展。

本文的研究表明,联合投资行为也是影响风险投资培育初创企业的重要因素之一。然而,风险投资机构进行联合投资的动机和伙伴选择行为较为复杂,有很多影响因素,后续研究可以进一步拓展,深入探究风险投资机构联合投资的动机、伙伴选择及组合类型。同时,由于数据限制,本文未能进一步分析联合风险投资对初创企业成长的异质性影响,因此后续研究可以对不同类型(地区)的风险投资机构和初创企业進行比较分析,这样可以进一步明确联合风险投资影响初创企业成长的理论机制,并得出更加丰富和更具实践指导意义的结论。此外,本文只从后续融资和专利两个方面刻画初创企业的成长,后续研究可以从其他方面进行探讨。

參考文献:

[1]LERNER J. The syndication of venture capital investments[J]. Financial Management,1994,23(3): 16-27.

[2]WRIGHT M,LOCKETT A. The structure and management of alliances:Syndication in the venture capital industry[J]. Journal of Management Studies,2003,40(8):2073-2102.

[3]WANG P. Syndication and Foreignness:Venture capital investments in emerging and developed markets[J]. Journal of International Management,2017,23(1):1-15.

[4]ZHANG L.Founders matter! Serial entrepreneurs and venture capital syndicate formation[J]. Entrepreneurship Theory and Practice,2019,43(5):974-998.

[5]MANIGART S,LOCKETT A,MEULEMAN M,et al. Venture capitalists' decision to syndicate[J]. Entrepreneurship Theory and Practice, 2006,30(2): 131-153.

[6]TYKVOV T,SCHERTLER A. Does syndication with local venture capitalists moderate the effects of geographical and institutional distance?[J]. Journal of International Management,2014,20(4):406-420.

[7]LINDSEY L. Blurring firm boundaries:The role of venture capital in strategic alliances[J]. The Journal of Finance,2008,63(3):1137-1168.

[8]DU Q. Birds of a feather or celebrating differences? The formation and impacts of venture capital syndication[J]. Journal of Empirical Finance,2016,39:1-14.

[9]GOMPERS P A,MUKHARLYAMOV V,XUAN Y. The cost of friendship[J]. Journal of Financial Economics,2016,119(3):626-644.

[10]PLAGMANN C,LUTZ E. Beggars or choosers? Lead venture capitalists and the impact of reputation on syndicate partner selection in international settings[J]. Journal of Banking & Finance,2019,100:359-378.

[11]LOCKETT A,WRIGHT M. The syndication of venture capital investments[J]. Omega,2001,29(5):375-390.

[12]CASAMATTA C,HARITCHABALET C. Experience,screening and syndication in venture capital investments[J]. Journal of Financial Intermediation,2007,16(3):368-398.

[13]FERRARY M. Syndication of venture capital investment: The art of resource pooling[J]. Entrepreneurship Theory and Practice, 2010,34(5): 885-907.

[14]王育晓,党兴华,王曦,等.联合投资伙伴选择:资源“累积性”还是“相似性”匹配?[J].科研管理,2015(8):144-151.

[15]HOCHBERG Y V, LINDSEY L A, WESTERFIELD M M. Resource accumulation through economic ties: Evidence from venture capital[J]. Journal of Financial Economics, 2015,118(2): 245-267.

[16]CHENG C,TANG M. Partner-selection effects on venture capital investment performance with uncertainties[J]. Journal of Business Research,2019,95:242-252.

[17]NGUYEN G,VU L. Does venture capital syndication affect mergers and acquisitions?[J]. Journal of Corporate Finance,2021,67:101851.

[18]CHEMMANUR T J,HULL T J,KRISHNAN K. Do local and international venture capitalists play well together? The complementarity of local and international venture capitalists[J]. Journal of Business Venturing, 2016,31(5):573-594.

[19]陆瑶,张叶青,贾睿,等. “辛迪加”风险投资与企业创新[J].金融研究,2017(6):159-175.

[20]LAKONISHOK J,SHLEIFER A,THALER R,et al. Window dressing by pension fund managers[J]. Social Science Electronic Publishing,1991.

[21]ADMATI A R,PFLEIDERER P. Robust financial contracting and the role of venture capitalists[J]. The Journal of Finance,1994,49(2):371-402.

Co-venture Capital Partner Selection and the Growth of

Start-ups: An Empirical Analysis Based on Venture

Capital Events from 1999 to 2019 in ChinaHUANG Peng-xiang1,HUANG Xiang2,HUANG Tian-xiang3

(1.School of Economics, Fudan University, Shanghai 200433,China; 2.School of Entrepreneurship,

Guangdong University of Finance and Economics, Guangzhou 510320, Guangdong, China;

3. School of Business Administration, South China University of Technology, Guangzhou 510641, Guangdong, China)

Abstract: In the entrepreneurship investment market of all countries, co-investment is a common phenomenon. Venture capital firms may choose “similar partners” in order to avoid co-investment risk or may pursue bigger investment return to choose “the partners with high resource endowment level” or “heterogeneous partners” to co-invest. Compared with the co-investment with “similar partners”, the co-investment with “the partners with high resource endowment level” or “the heterogeneous partners” can improve the ability to provide incremental service for the start-ups by “resources accumulation” or “resource complementarity”, which is further conducive to the growth of the start-ups. Based on venture capital events of China from 1999 to 2019 in PE Database, by constructing the research samples with “leader-investor-potential co-investor” data feature, the empirical test is conducted on the impact of the co-venture capital partner selection on the growth of the start-ups, and the results show that in co-venture capital partners selection, “the risk avoidance” motivation of venture capital firms is not obvious, and does not show the tendency of choosing “similar partners”, but more firms choose “the partners with high resource endowment level” or “the heterogeneous partners” to co-invest for bigger investment profit based on the motivation of “resource accumulation” or “resource complementarity”. The co-investment of venture capital firms with “the partners with high resource endowment level” can boost the start-ups to obtain continuous financing and patents and further promote the growth of the start-ups. The impact of the co-investment of venture capital firms with “the heterogeneous partners” on the continuous financing and patents of the start-ups is not significant. Thus, venture capital firms should pay attention to resource optimization and the ability to provide incremental service for the start-ups, and try to choose the investment partners who are conducive to “resource accumulation” so as to better boost the growth of the start-ups when choosing co-investment partners. The start-ups should be carefully and scientifically choose the partners and try to choose the partners with high resource endowment levels and who can boost their growth in turn.

Key words: venture capital; co-investment; start-ups; venture capital agency; resource accumulation; resource complementarity; risk avoidance

CLC number:F83059;F2764Document code:AArticle ID:1674-8131(2021)04-0097-13(編辑:刘仁芳)

*收稿日期:2021-04-03;修回日期:2021-06-11

基金项目:国家自然科学青年科学基金项目(71902045);广东省自然科学基金项目(2018A0303100017);广东省哲学社会科学规划项目(GD18CGL14);广东省软科学研究项目(2018A070712036)

作者简介:黄鹏翔(1993),男,广东梅州人;博士研究生,主要从事私募股权、风险投资研究;E-mail:fdhpxdtvcpe@163.com。黄天翔(1989),男,广东梅州人;硕士研究生,主要从事风险投资研究。

通信作者:黄翔(1981),男,广东珠海人;讲师,博士,主要从事创业、风险投资研究;E-mail:xhuang@gdufe.edu.cn。

① 数据来源:《2016中国对外直接投资统计公报》。

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12

东方教育(2016年9期)2017-01-17

合作经济与科技(2017年1期)2017-01-03

现代商贸工业(2016年5期)2016-12-26

新乡学院学报(2016年6期)2016-12-01

新闻世界(2016年8期)2016-08-11

中国商论(2016年33期)2016-03-01

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11