售后租回形成经营租赁出租人所得税会计处理

2021-10-30 05:02吴风奇刘帅

国际商务财会 2021年13期

关键词:出租人

吴风奇 刘帅

【摘要】新修订的租赁准则对售后租回交易的处理方式作出了与原准则不同的规定,新准则提出要区分售后租回交易是否形成销售。文章在新租赁准则的基础上,针对售后租回形成经营租赁从出租人的角度出发,通过结合案例对税会处理和税会差异进行详细分析,旨为相关会计实务工作者提供参考。

【关键词】售后租回;经营租赁;出租人;税会差异

【中图分类号】F275

一、引言

售后租回作为一种常见的融资方式,在企业中扮演着不可小觑的角色,更有助于社会经济的发展。2018年新修订的租赁准则将原来的售后租回分类标准——是否有证据表明售后租回交易是按公允价值达成的,改为新的分类标准——评估确定售后租回交易中的资产转让是否属于销售,且不再区分该交易下形成的是融资租赁还是经营租赁,统一按照是否属于销售区别处理。虽然分类标准有所变化,但其本质却殊途同归,因为公允价值就是交易双方在市场中的成交价格,也可以理解为销售价格,其实质上相当于一项正常的销售。所以综合来看,准则变化是为了使租赁的处理方式更加符合售后租回交易的实质,并向新收入准则靠拢。然而,对于新准则下售后租回形成经营租赁的情况,出租人的会计处理与旧准则还是存在着一定的区别,且涉及到会计与企业所得税差异。基于此,本文拟通过售后租回形成经营租赁的案例,对出租人在新租赁准则下的会计处理及所得税差异进行分析。

二、售后租回形成经营租赁出租人的会计处理

与售后租回形成融资租赁有所不同的是,经营租赁在经济实质上并没有转移与资产所有权有关的全部风险和报酬,所以出租方不用将出租的资产计入到固定资产科目下,在出租阶段不对其进行会计处理。其他阶段具体的会计处理如下:

(一)售后租回交易中的资产转让属于销售

新租赁准则规定,对于售后租回交易中的资产转让属于销售的情况,买方兼出租人要根据销售对价的公允价值与资产的公允价值之间的差异分别进行会计处理,并将销售对价与资产账面价值间的差额计入当期损益。同时,要区别资产购买和出租阶段,根据适用的其他准则对资产购买进行会计处理,以及根据新租赁准则对资产出租进行会计处理。

1.销售对价高于市场价格

按照新租赁准则的规定,要将销售对价高于市场价格的款项作为买方(兼出租人)向卖方(兼承租人)提供的一项额外融资,确认为金融资产,并区别租赁部分和额外融资部分。

首先,在资产的初始计量阶段。出租人应对资产的采购进行会计核算,借记“固定资产(公允价值)”科目,以实际支付的款项贷记“银行存款”科目,形成借方差额计入“金融资产”科目。另外,对于发生的与经营租赁有关的初始直接费用,在发生时出租人应先予以资本化至标的资产的成本,其会计处理为:借记“长期应收款——初始直接费用”,贷记“银行存款”。

其次,在资产的后续计量阶段。在租赁期内的各个期间,出租方应采用直线法或其他系统合理的方法将经营租赁的租赁收款额确认为租金收入,并分别确认与租赁相关的租金和与额外融资相关的租金。对于与租赁相关的租金收取,出租人每期收到的租金包括本金和利息两部分,将实际收取的款项借记“银行存款”科目,按租赁内含利率计算出每期利息并贷记“租赁收入——利息收入”科目(租赁投资净额×租赁内含利率),倒擠应收的本金贷记“租赁收入——经营租赁收入”(每期收款额-利息收入);对于与额外融资相关的租金收取,出租人每期收到的租金也应包括本金和利息两部分,并借记“银行存款”科目,按摊余成本法贷记“金融资产”及“利息收入”科目。同时,对于发生的初始直接费用,出租人也要按照与确认租金收入相同的原则对其进行分摊,并借记“其他业务成本”科目,贷记“长期应收款——初始直接费用”科目。

2.销售对价低于市场价格

新租赁准则规定,出租人应将销售对价低于市场价格的款项作为承租人的预付租金进行会计处理,并区别与租赁相关部分和与预付租金相关部分。

首先,在资产的初始计量阶段。出租人应对采购的资产进行会计处理,按其公允价值借记“固定资产”科目,贷记“银行存款”科目,差额即为销售对价低于市场价格的款项,并将其贷记“长期应付款——预收账款”科目。对于发生的初始直接费用与销售对价高于市场价格的处理方式一致,此处不再赘述。

其次,在资产的后续计量阶段。在租赁期内的各个期间,出租人同样要确定租金的收取,并分别确认与租赁相关的租金和与预收款项相关的租金。对于与租赁相关的租金收取,出租人应将每期实际收到的金额借记“银行存款”科目,按其中的应收利息贷记“租赁收入——利息收入”科目(租赁投资净额×租赁内含利率),倒挤应收本金贷记“租赁收入——经营租赁收入”科目(每期收款额-利息收入);对于与预收款项相关的租金收取,出租人要将每期分摊的租金与实际收到的对价之差作为预收租金的转回,借记“长期应付款——预收账款”科目,贷记“租赁收入——经营租赁收入”科目,并确认租赁期内各个期间预收租金摊余成本及利息费用,将摊余成本与实际利率之积计入利息费用,即借记“财务费用”科目,贷记“长期应付款——预收账款利息”科目。

3.销售对价等于市场价格

由于销售对价与资产的市场价格相等,因此该交易模式下出租方既不存在额外融资部分,也不存在预收租金部分,可以按照对出租人经营租赁的相关准则规定进行相应的会计处理。

首先,在资产的初始计量阶段。出租人应按购买资产的公允价值借记“固定资产”科目,并按实际支付对价贷记“银行存款”科目。

其次,在资产的后续计量阶段。在租赁期内的各个期间,出租人同样要确定租金的收取,按实际收取的款项借记“银行存款”科目,其中,该款项包括应收取的本金和利息。因此,出租人还应按照租赁内含利率计算出应收取的利息,并贷记“租赁收入——利息收入”科目(租赁投资净额×租赁内含利率),倒挤本金金额,并贷记“租赁收入——经营租赁收入”(每期收款额-利息收入)。

(二)售后租回交易中的资产转让不属于销售

对于售后租回交易中资产转让不属于销售的情形,由于该资产的控制权并未发生转移,所以承租人不应终止确认所转让的资产,同时出租人也不应确认被转让的资产。新租赁准则规定,出租人应将该交易中支付的现金作为金融资产,并按照《企业会计准则第22号——金融工具确认和计量》进行相关的会计处理。

首先,在资产的初始计量阶段。出租人应将租赁期内应收取的租金总额借记“金融资产”科目,按实际支付的对价贷记“银行存款”科目,二者的差额确认该租赁期内应收取的利息总额并贷记“未实现售后租回损益”科目,将来在每年收取租金时对其进行分摊。

其次,在资产的后续计量阶段。出租人应在租赁期内的各个期间确认租金收入和利息收入,将实际收取的租金借记“银行存款”科目,贷记“金融资产”科目。同时,出租人应根据金融工具准则分摊“未实现售后租回损益”,确认为金融资产的利息收入,并将收入的利息借记“未实现售后租回损益”科目,贷记“利息收入”科目。另外,对于售后租回形成经营租赁的情形,准则规定出租人应将售价与资产账面价值之间的差额(无论是售价高于资产账面价值还是售价低于资产账面价值)计入“递延收益——未实现售后租回损益”,在后续予以递延,并以该项租赁资产的摊销进度为基准进行分摊。

三、企业所得税法对售后租回形成经营租赁的规定

《中华人民共和国企业所得税法实施条例》规定,对于企业应纳税所得额的计算,应以权责发生制为原则,且企业所得税法第六条规定其收入包括企业提供固定资产、包装物或者其他有形资产的使用权取得的租金收入,并按照合同约定的承租人应付租金的日期确认收入的实现,同时还包括相应的利息收入。另外,企业所得税法第八条规定企业实际发生的成本、费用、损失等允许在税前扣除。因此,出租人从税法角度确认的收入总额应为以实际收取的租金总额扣除相关成本支出(包括采购成本、初始直接费用、折旧费用等)后的金额,而会计上确认的收入总额=租金总额-相关成本。综合来看,虽然会计和税法两者确认的应纳税所得额相同,但由于两者计入损益的时间、方式、金额不尽相同,会使资产的账面价值与计税基础有所区别,产生暂时性差异,分述如下。

四、会计与税法规定差异分析

(一)售后租回交易中的资产转让属于销售

售后租回交易中的资产转让属于销售的,新准则规定应将该业务作为资产销售和租赁两项交易进行会计处理,涉及的会税差异如下:

1.“租赁收入”项目

按照租赁准则的规定,无论销售对价与资产公允价值之间的高低如何,出租人都应在租赁期内按双方规定的日期收取租金,由此便会产生租赁利息。在会计上,出租人采用固定的周期性利率对该租赁利息进行核算,而税法则采用直线法在租赁期内平均分配,由于二者核算方式的不同便会产生暂时性差异,需要进行纳税调整。

2.“金融资产”项目

准则规定,在销售对价高于市场价格的情况下,出租人应将二者差额作为向承租人提供的额外融资,按照相关的金融资产准则进行核算。由于金融资产在后续计量时会产生相应的利息,且会计上规定采用实际利率法确认该金融资产的摊余成本及利息收入,而税法仍然采用直线法在租赁期内平均分配。因此会计与税法会产生暂时性差异,需进行纳税调整。

3.“预收账款”项目

准则规定,在销售对价低于市场价格的情况下,出租人应将二者之间的差额作为向承租人收取的预收租金,并在后续计量时要转回相应的预收租金,同时也会产生与预收租金相关的利息费用。基于此,会计上对该利息的核算采用固定的周期性利率,而税法仍然采用直线法在租赁期内平均分配。虽然会计与税法确认的应纳税所得额相等,但因核算方式的不同会产生会税差异,具体通过“长期应付款”科目进行会计处理及纳税调整。

4.“初始直接费用”项目

根据新租赁准则规定,出租人因出租而发生的初始直接费用,在发生时应先予以资本化,后期采用与确认租金收入相同的方法在租赁期内合理分摊,由此可见,会计上对“初始直接费用”科目每期只是分摊一部分计入当年损益。同时,从税务角度看,《企业所得税法实施条例》第二十八条规定资本性支出应当分期扣除或者计入有关资产成本,不得在发生当期直接扣除。因此,“初始直接费用”项目不会产生纳税调整。

(二)售后租回交易中的资产转让不属于销售

1.“未实现售后租回损益”项目

由于该交易中的资产转让不属于销售,所以出租人不确认被转让资产,应将支付现金作为“金融资产”,但是应收取的租金总额与实际支付款项之间会产生差额,即“未实现售后租回损益”。在后续计量过程中,会计规定要按照金融工具相关准则,采用实际利率法对金融资产的摊余成本及利息收入分摊进各个会计期间,而税法仍采用直线法对其分摊,因此会产生会税差异,需进行纳税调整。

2.“递延收益”项目

准则规定,对于售后租回交易中资产转让不属于销售的情形,出租人应将售价与资产账面价值之间的差额计入“递延收益——未实现售后租回损益”,在后续予以递延,并以该项租赁资产的摊销进度为基准进行分摊。但是在税务方面,由于在转让时已确认资产转让利得或损失,因此各期转回的递延收益应作纳税调减处理。如果不做纳税调整,则会导致重复纳税。

五、案例分析

本案例只对“销售对价高于资产公允价值”类型进行分析,其他情况可参照本案例进行相关会计处理。

甲公司(卖方兼承租人)于2020年12月31日将一台塑钢机出售给乙公司(买方兼出租人),销售价格4000万元,乙公司于当日付清了价款。交易前该固定资产的账面原值是2500万元,累计折旧500万元,已知其账面价值与计稅基础相等。与此同时,甲公司与乙公司签订了一项使用该资产3年(预计剩余使用年限20年)、每年年末支付租金1500万元的售后租回合同,且乙公司为签订该项租赁合同发生初始直接费用1万元,已用银行存款支付。租赁合同从2021年1月1日开始计算,根据交易条款,甲公司转让塑钢机符合收入准则中关于销售成立的条件。该资产在销售当日的公允价值为3600万元,假设乙公司2021年、2022年、2023年利润总额均为2000万元,企业所得税税率为25%,不考虑其他各项税费。

(一)乙公司对该售后租回交易的会计处理

第一步:计算额外融资部分。

由于出租人购买该资产的价款(4000万元)高于其公允价值(3600万元),因此根据租赁准则规定,对于构成销售的售后租回交易,应将销售对价与资产公允价值间的差额作为出租人向承租人提供的额外融资。

额外融资=4000-3600=400万元

第二步:计算租赁内含利率。

1500×(P/A,r,3)=3600(出租资产的公允价值)+400(额外融资部分)+1(初始直接费用)。根据该等式,在多次测试的基础上,通过采用插值法计算的租赁内含利率为6.12%。已知(P/A,r,3)=2.667。

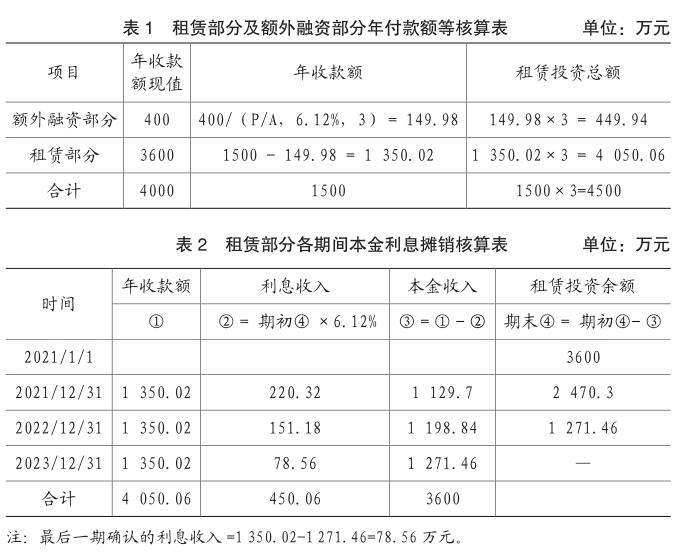

第三步:计算租赁部分及额外融资部分年收款额和租赁投资总额。

在本案例中,乙公司每年年末收租金1500万元中有1 350.02万元属于租赁部分的年收款额,尚未收到的租赁投资总额为4 050.06万元(1 350.02×3);同时,1500万元中有149.98万元属于额外融资部分的年收款额,尚未收到的额外融资总额为449.94万元(149.98×3),具体计算过程如表1所示(单位:万元)。

第四步:会计处理。

(1)初始计量阶段

对于资产的采购会计处理如下:

借:固定资产 3600

金融资产 400

贷:银行存款 4000

对于发生的初始直接费用会计处理如下:

借:长期应收款——初始直接费用 1

贷:银行存款 1

(2)后续计量阶段

每年年末,出租人乙公司应当按照租赁内含利率计算并确认与租赁有关部分各个期间的租金收入和利息收入,具体数据如表1所示。

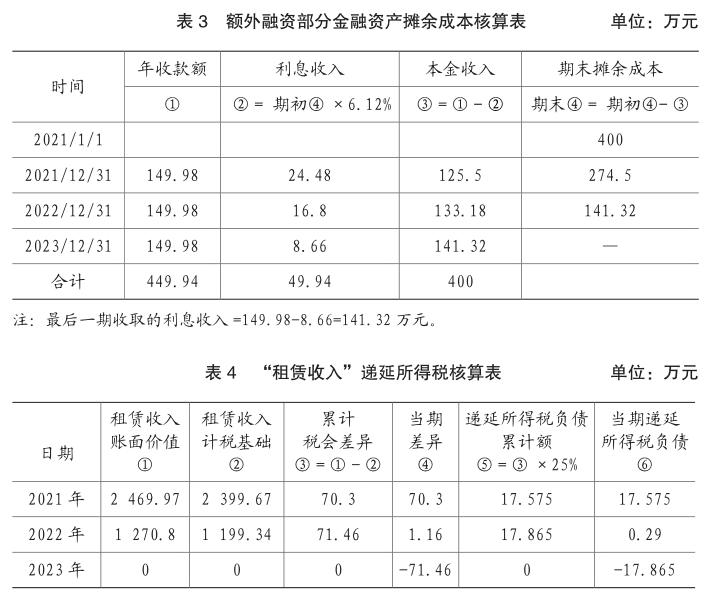

与此同时,乙公司还应当按照摊余成本法计算并确认与额外融资有关部分的摊余成本和利息收入,具体数据如表2所示。

另外,假定乙公司对租金收入采用直线法确认,则根据准则规定,出租人应在租赁期内按照与租金收入相同的确认基础将初始直接费用分期计入当期损益,即也采用直线法确认,每期确认0.33万元(1÷3)。

基于此,本案例以第一期租赁部分租金收入和额外融资部分金融资产摊余成本调整为例(如表3所示),分析相关会计处理。乙公司第一期期末应确认的租赁利息收入为3600×6.12%=220.32万元,调整应收本金减少额为1 350.02-220.32=1 129.7万元;同时,应确认的额外融资部分利息收入为400×6.12%=24.48万元,调整应收本金减少额为149.98-24.48=125.5万元。另外,还应当确认初始直接费用的摊销额(0.33万元)。相关的会计处理如下:

与租赁相关部分:

借:银行存款 1 350.02

贷:租赁收入——经营租赁收入 1 129.7

——利息收入 220.32

与额外融资相关部分:

借:银行存款 149.98

贷:金融资产 125.5

利息收入 24.48

初始直接费用的摊销部分:

借:其他业务成本 0.33

贷:长期应收款——初始直接费用 0.33

(二)乙公司对该售后租回交易的所得税处理

在租赁开始日,由于租赁资产的账面价值和计税基础相等,因此暂时不会产生税会差异,不需要做纳税调整处理。另外,从2021年至2023年整体收支情况来看,在本案例中,乙公司为购买资产共付出价款4000万元,并付出1万元的初始直接费用,另在承租人回租该资产过程中分期收到租金4500万元(1500×3),相当于收到利息500万元。因此,会计角度从整体上应确认的收入总额为租赁利息总额+额外融资利息总额-初始直接费用,即450.06+49.94-1=499万元。同时,乙公司从税法角度应确认的收入总额为实际收取款项与相关成本之差,本案例的实际收入款项为租金收入和利息收入,相关成本为购买价款和初始直接费用,即1500×3-4000-1=499万元,与会计核算结果相同。

但是由于会计上对各期租赁利息及金融资产利息采用固定的周期性利率分期确认,而税务角度对相关利息的确认则是采用直线法,因此各年份之间会产生时间性差异,形成递延所得税负债,需进行纳税调整。

其中,“租赁收入”项目的账面价值=期初租赁投资余额-与租赁相关的年收款额+当期按固定的周期性利率确认的租赁利息收入-当期分摊的初始直接费用;计税基础=期初租赁投资余额-与租赁相关的年收款额+当期按直线法确认的租赁利息收入-当期分摊的初始直接费用,具体差异金额如表4所示。

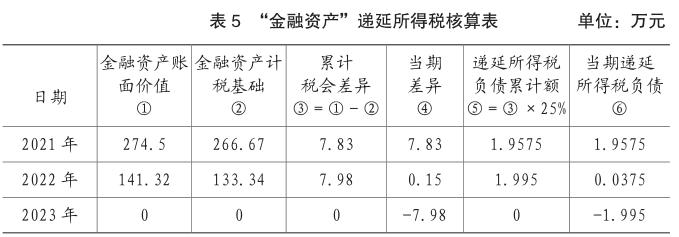

同时,“金融资产”的账面价值=期初摊余成本-与额外融资相关的年收款额+当期按实际利率法确认的利息收入;计税基础=期初摊余成本-与额外融资相关的年收款额+当期按直线法确认的利息收入,具体差异金额如表5所示。

1. 2021年所得税会计处理

第一部分是“租赁收入”项目。会计上对租赁利息采用固定的周期性利率进行分期确认,本年度确认利息收入220.32万元,而税法则采用直线法对其确认,每年摊销1200万元(3600÷3)。另外,会计和税法对“初始直接费用”的核算一致,都是采用直线法分摊,本年度分摊0.33万元。所以本期末“租赁收入”项目在会计上的账面价值为2 469.97万元(3600-1 350.02+220.32-0.33),在税法上的计税基础则为2 399.67万元(3600-1200-0.33),产生税会差异70.3万元(2 469.97-2 399.67)。第二部分是“金融資产”项目。会计上对额外融资部分确认的金融资产采用实际利率法核算相关本金及利息,本年度确认274.5万元(400+24.48-149.98),而税法则采用直线法核算,本年度确认266.67万元(400-400÷3),产生税会差异7.83万元(274.5-266.67)。

从整体上看,“租赁收入”部分与“金融资产”部分共产生税会差异78.13万元(70.3+7.83),由于账面价值大于计税基础,则形成应纳税暂时性差异,应当确认递延所得税负债19.5325万元(70.3×25%+7.83×25%)。由于每年实现利润均为2000万元,则乙公司该年度应交所得税为500万元(2000×25%)。综上所述,乙公司利润表中应确认的所得税费用为500+19.5325=519.5325万元。会计处理如下:

借:所得税费用 519.5325

贷:应交税费——应交所得税 500

递延所得税负债 19.5325

2. 2022年所得税会计处理

本年度在会计上对租赁利息同样采用固定的周期性利率进行核算,确认利息收入151.18万元,而税法同样摊销1200万元(3600÷3),对于“初始直接费用”会计和税法仍旧分摊0.33万元。所以本年度“租赁收入”项目账面价值为1 270.8万元(2 469.97-1 350.02+151.18-0.33),在税法上的计税基础则为1 199.34万元(2 399.67-1200-0.33),产生税会差异71.46万元(1 270.8-1 199.34)。对于“金融资产”项目,会计上确认额外融资利息16.8万元,账面价值为141.32万元(274.5+16.8-149.98),而税法确认133.34万元(266.67-400÷3),产生税会差异7.98万元(141.32-133.34)。

从整体上看,“租赁收入”部分与“金融资产”部分共产生税会差异79.44万元(71.46+7.98),由于账面价值大于计税基础,则形成应纳税暂时性差异,应当确认递延所得税负债19.86万元(71.46×25%+7.98×25%)。但是由于上一年度递延所得税负债余额为19.5325万元,所以本期发生递延所得税负债金额为0.3275万元(19.86-19.5325),其利润表中应确认的所得税费用为500+0.3275=500.3275万元。会计处理如下:

借:所得税费用 500.3275

贷:应交税费——应交所得税 500

递延所得税负债 0.3275

3. 2023年所得税会计处理

在2023年12月31日,无论是会计上还是税法上利息收入均已确认完毕,其账面价值和计税基础都为零,因此不存在差异;对于初始直接费用也都已分摊完毕,同样不存在差异,本期末应确认遞延所得税负债金额为0。但由于期初还有递延所得税负债19.86万元(19.5325+0.3275),所以应在本期予以转回。

乙公司2023年的利润总额为2000万元,应确认应交所得税500万元(2000×25%),转回递延所得税负债19.86万元,因此本期形成所得税费用480.14万元(500-19.86)。会计处理如下:

借:所得税费用 480.14

递延所得税负债 19.86

贷:应交税费——应交所得税 500

主要参考文献:

[1]吴风奇.售后租回形成经营租赁之会计处理[J].财会月刊,2009(10):24-25.

[2]马锡林.经营租赁双方的税会差异调整[J].注册税务师,2019(04):55-56.

[3]王露,高允斌.新租赁准则下的会计与税务处理比较分析[J].财务与会计,2020(13):51-57.

[4]何敬,赵兰芳.新会计准则下出租人企业所得税税会差异分析[J].财务与会计,2020(24):43-45.

猜你喜欢

科学与生活(2021年30期)2021-02-18

文萃报·周五版(2019年41期)2019-09-10

智富时代(2017年8期)2017-10-18

智富时代(2017年8期)2017-10-18

职工法律天地·下半月(2016年8期)2017-06-19

法制博览(2017年3期)2017-04-07

经济师(2016年12期)2017-03-30

现代商贸工业(2016年14期)2016-12-27

北极光(2016年6期)2016-08-17

北极光(2016年6期)2016-08-17