首次土地“两集中”出让结果分析与政策展望

2021-11-13 08:02李嘉珣

上海房地 2021年10期

文/李嘉珣

一、土地“两集中”出让政策出台的背景

2020年,突发的新冠肺炎疫情对我国经济造成较大冲击。为缓解上述冲击对经济造成的影响,各地第一时间采取了积极的复工复产政策,大部分城市从第二季度起,加大优质土地供应力度,土地市场热度显著升温。2020年全国土地成交建筑面积约29亿平方米,较2019年增加7%,平均地价同比上涨8%。进入2021年,财政与货币政策没有明显转向,房地产市场与土地市场热度惯性犹存,长三角、珠三角城市大量优质土地高溢价拍出,一线城市住房价格出现结构性上涨。在此背景下,为继续做好住宅用地供应分类调控工作,自然资源部实行住宅用地集中出让政策。政策主要内容是:在全国范围内,各地主动采取包括制定溢价率、竞价轮次与最高限价等要素的稳控预案;在22个重点城市,实行“两集中”公开出让模式。所谓“两集中”,即“集中发布出让公告、集中组织出让活动”。其中,集中发布公告全年不超过3次。首次公告时,应公告本年度发布时序,并保持时间间隔和地块数量的平衡。在集中出让活动中,以挂牌方式出让的土地,需要确定挂牌起止时间,以拍卖方式出让的土地,应连续集中完成拍卖活动。2021年2月,青岛、天津、郑州等多地发文表示将推行住宅用地“两集中”模式,标志着22个城市开始试行新的土地出让模式。4月15日,长春首先推出40宗土地,拉开“两集中”模式实施序幕。随着武汉在6月底完成最后一块土地的出让,22个重点城市已经全部完成第一轮“两集中”土地出让活动。本研究通过梳理22个重点城市“两集中”试点的结果与特征,针对试点中存在的问题,提出下一步的政策建议,向学界和业界提供参考。

二、“两集中”的结果与分析

根据《北京商报》等媒体统计,22个城市首批“两集中”共出让地块867宗,成交用地面积4958公顷,规划建筑面积1.09亿平方米,土地价款总结1.05万亿元,综合溢价率为14%。具体而言,本轮土地拍卖呈现较为鲜明的特点。

(一)城市间分化严重,南方城市热度较高

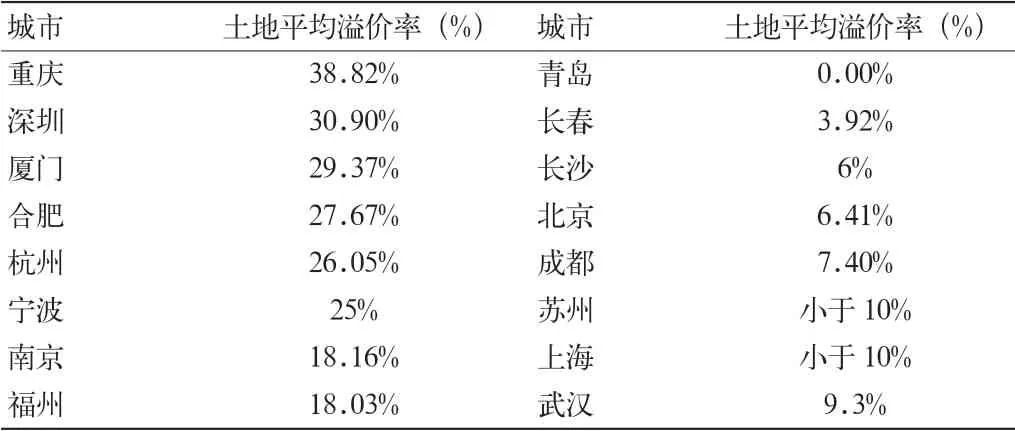

纵观22个重点城市第一轮土地拍卖结果,最显著的特点是分化严重,既包括城市间的分化,也包括城市内地块之间的分化。在城市中,四个一线城市及长三角、粤港澳等南方地区热度较高,而天津、沈阳、长春、青岛等北方地区热度一般。按溢价率计算,平均溢价率超过15%的城市大多集中在南方(表1),其中重庆、深圳的平均溢价率超过30%,重庆60%地块溢价率超过40%,合肥超过50%的地块达竞自持红线进入摇号模式,杭州72%的地块进入竞自持环节,有12宗地块竞自持比例超过20%。相较而言,北方城市溢价率大多在15%以下,青岛地块基本均为底价成交,长春40宗土地中有32宗土地底价成交。由于设置了特殊的土地拍卖规则,北京、上海、成都、长沙等地虽然溢价率较低,但部分地块竞拍热度空前,北京33%的出让土地实施最终的竞高品质方案;成都天府新区、高新区、成华区地块自持面积占总面积的比例高达37.6%、32.4%和23%。

表1 第一轮“两集中”土地拍卖各城市溢价率排行

此外,城市板块内的分化也比较严重。位于城市中心、基础设施相对完备、学校资源丰富的地块竞争激烈,即使设置溢价率上限等规则,也难以阻挡房企对上述地块的追逐。例如,杭州未来科技城地铁综合体地块竞拍轮次高达136轮,南京玄武区G24号地块竞拍历时4小时、158轮后才成交。而部分远郊地块、定向地块、大量配建人才住房的地块竞争远不及中心地块竞争激烈,部分热门城市的地块甚至以底价成交。

(二)各地土地拍卖政策迥异,“双限”规则成主流

由于这是新土地拍卖规则后的首次试水,早在2月,各地就结合自身房地产市场发展、人口流入、土地出让等情况,因地制宜地制定了地块出让方式、出让规则、保证金标准等,房企也在资金筹措、成本测算、高品质建设等方面下足功夫。22个城市中,20个城市设置了“限地价”规则,13个城市设置了“限房价、限地价”规则,10个城市设置了“竞自持”规则,4个城市设置了“竞人才住房”规则。其中,北京市的土地规则最为复杂和严苛,不仅在土地出让环节根据每宗地的情况逐一确定竞买条件和交易方式,还施行“双限”规则:达到地价上限后竞建公租房和政府持有共有产权份额,待份额触顶后转为投报高品质商品住宅建设方案(首次出让的30宗地,10宗进入高品质住宅建设投标阶段)。上海和苏州对土地拍卖规则进行优化,以更高门槛引导需求端降温,在地块出让时设置起始价、中止价与最高报价。在中止价以下的地块,实行价高者得,竞价超过中止价的,进行一次书面报价,最接近平均价者拍得土地。广州、长沙等地采用更多元的土地拍卖规则,有“限房价+竞配建+摇号”,也有“限房价+竞自持+摇号”,但总体依然延续“价高者得”的竞拍方式。相较而言,重庆的土地拍卖规则最为宽松,仅要求溢价率超过50%的地块在90天内付清地价款,这也间接导致重庆近五成的地块溢价率超过50%,甚至还拍出130%的超高溢价土地。武汉也没有设置严格的土地拍卖政策,在对数宗地块出让计划进行修改完善后,历经多次延期,终于完成土地拍卖活动。

(三)首轮供地面积占比较高,部分城市地价上涨明显

尽管“两集中”出让政策要求各城市每年公告次数不超过3次,但是各城市在实践与探索中均把整年土地拍卖次数定为3次,各地根据实际情况确定每轮出让比例与面积。在第一轮土地拍卖中,各地供应比例有所差异。根据贝壳研究院数据,广州、北京、上海三地首次出让土地面积占全年总供应量的62.6%、56%和40%。其中,广州市首批集中出让住宅用地面积为其历史上单次出让的最大规模,出让住宅用地的宗数与用地面积创历史新高,分别为2020年全年的53%和42%。相较而言,厦门、深圳、郑州、青岛等地首批供地不及全年计划的20%,其中厦门市仅出让5宗地,占全年计划的9.74%。根据中金研究院数据,首轮土地拍卖名义楼面均价为9426元/平方米,同比增长18%,剔除配建及自持等因素,楼面均价为9911元/平方米。此外,在首轮“两集中”土地拍卖中,部分地块的楼面价创新高,“面粉贵过面包”现象突出。广州市白云区金沙洲地块成交总价为21.3亿元,剔除配建后,实际楼面价为4.2万元/平方米,刷新区域纪录;厦门地价同比增长71%,其中湖里区五缘湾片区地块剔除配建面积后楼面价高达为6.8万元/平方米,刷新了厦门地价天花板;长沙市天心区火车头地块楼面价为1.42万元/平方米,也刷新了当地楼面价纪录;最后举办出让活动的武汉市,位于东西湖区金银湖板块土地以1.3万元/平方米刷新区域纪录。由此可见,“两集中”政策并没有完全解决土地市场过热问题。

(四)龙头房企优势明显,联合拿地渐成趋势

由于我国经济尚未完全走出疫情阴影,各类复产复工政策尚未完全退出,资金面相对宽松,融资渠道相对畅通。同时,第一季度22个城市基本没有出让土地,房企亟需补充土地储备。因此,在本轮土地拍卖中,房企拿地积极性普遍较高。在“三道红线”融资新规下,资金储备雄厚、融资成本低廉、运营优势突出的国企、央企、龙头房企能够参与更多的土地竞拍,并能承受更多的单个项目自持面积或配建面积,所以在本轮土地拍卖中,高价地块与热门地块基本均被上述房企竞得,中小房企基本没有机会单独竞得土地(表2)。一线城市由于地价较高,一宗土地成交价动辄数十亿元,龙头企业优势显著。在北京、广州、杭州、重庆等地土地拍卖中,龙头房企拿地比例均超过五成。与此同时,集中出让土地对房地产投拓、规划、招标、品牌等提出了更高要求,在区域与城市深耕的房企此次拿地更为积极。融信、滨江等长三角房企在杭州竞得土地超过90亿元,越秀耗资143亿元在广州竞得9宗土地,首开股份在北京以超50亿元斩获5宗土地。同时,土地集中出让,一方面需要筹集土地保证金,另一方面竞得土地后还需缴纳高额的土地出让金,既考验房企的资金实力,又考验房企对项目的判断能力。为减少后期运营风险、降低管理成本,房企联合拿地的情况日益凸显。经统计,“北广深”三个一线城市合作拿地占比分别为46.6%、26.3%和33.3%。随着二线城市土地价格不断上涨,合作拿地数量也呈上升趋势。成都、杭州、重庆等城市在本次土地拍卖中合作拿地的地块分别为17宗、9宗和6宗。

表2 第一轮“两集中”土地出让活动各房企竞地占比统计

三、针对土地“两集中”出让政策的建议

(一)打击“马甲”拿地,严控不合规资金进入购地端

由于多个“两集中”出让城市采取“限地价+摇号”的方式进行土地出让,为了在摇号阶段增加拿地概率,部分房企会提前注册多家空壳公司或者参股部分项目公司参与竞拍同一块地,导致众多地块有数十家房企参与竞拍,但实际控股公司仅不到十家,即所谓“马甲”拿地。据统计,出现“马甲”拿地的城市多设置了明显的限价政策,达到设置的溢价率后即进行摇号,这大大激发了房地产开发企业设置“马甲”的积极性。例如:广州黄埔区A-6地块竞拍中,34家房企累计出动320组“马甲”参与摇号,部分房企甚至设置了60个“马甲”参与摇号;苏州土地拍卖前,众多房企密集设立项目公司,一天成立10家公司的现象屡见不鲜。尽管设立“马甲”摇号本身与土地拍卖规则并不冲突,但由于参与摇号的企业需要缴纳一定数量的保证金,资金实力雄厚的企业可以设立更多“马甲”参与竞拍,会影响土地拍卖的公平性与公正性。更为严重的是,部分企业的保证金来自融资成本高昂的民间借贷和地下钱庄,如果放任“马甲”肆意拿地,容易导致局部金融风险。因此,各地应出台相应政策措施,禁止新注册的空壳公司参与土地拍卖,保证当地土地拍卖市场的稳定性与健康运转。同时,各地还应加强投标保证金与购地资金来源的合规性审查,严控不合规资金进入购地端。尽管早在2017年住建部和原国土资源部联合印发的《关于加强近期住房及用地供应管理和调控有关工作的通知》中就明确要求房企购地资金必须为自有资金,但由于各地对自有资金定义不一,非合规资金流入前融端拿地问题依然突出。由于“两集中”土地拍卖政策实施后,房企需要在短期内筹措更多资金,信托资金、资管配资、民间借贷、住房预收款、合作项目股东借款等资金大量涌入,这既增加了土地拍卖的激烈程度,也容易聚集地方的金融风险。因此,人民银行、自然资源部、住建部等相关监管部门应加强购地资金审慎性管理,严控不合规资金流入购地端。

(二)完善涉宅用地招拍挂规则,封堵土地拍卖规则漏洞

尽管22个试点城市在本次土地拍卖前,房地产市场已经出现热度不均的情况,但不同城市土地拍卖政策的差异一定程度上强化了市场预期,也间接导致某些地块的激烈竞争。因此,建议各地在客观分析本地土地拍卖结果的基础上,完善城市涉宅用地的招拍挂规则,制定更多有助于稳定预期的政策,并封堵目前土地拍卖政策中的规则漏洞。对于人口流入较多及房价上涨较快的城市,建议实行“限地价、限房价”的土地拍卖规则,严格审查土地来源资金,大幅提高竞拍保证金,设定溢价率上限,并引入房屋价格引导机制,在房企拍地前提交房屋销售价格承诺书,将过去预售环节的“价格备案”前置于土地出让环节,以便减少房企非理性拿地现象。对于房地产市场平稳的城市,建议根据出让地块的情况实行“一地一策”,参照周围二手房价格合理确定最高报价、中止价等,对热门地块增加摇号环节,对冷门地块可放宽部分出让条件。例如,可以将70/90政策中的“建筑面积”放宽至“套内面积”,以增加住房产品的灵活性。对于土地流拍严重的城市,建议科学合理规划土地数量与面积,减少“竞配建”或“竞自持”等土地规则。同时,利用窗口期加快完善房地产长效机制,适当提升供应土地的质量,合理定价。

(三)增加土地集中出让次数,完善房地联动机制

尽管“两集中”出让土地的初衷是好的,但也存在一些副作用。集中出让带来开发上下游节奏的变化,在部分地块出让较多的城市,集中供地打破了多年来建立的产业链平衡,造成行业资源阶段性供给不足或供给过剩。因此,建议有关部门在“两集中”的基础上,继续完善土地出让政策,“因城施策、一城一策”,根据城市前三年土地出让和本地土地竞拍情况,适当增加土地出让次数,以熨平各地集中出让带来的行业资源供给波动。同时,完善房地联动机制,对于人口流入较多的城市,精准测算住宅用地缺口,增加住宅用地有效供给规模,将“竞自持”改成“竞配建保障性租赁住房或人才住房”,通过多种渠道增加住宅供给,缓解房屋供需矛盾。在土地出让价格方面,改变过去“以地价定房价”的方式,而是先根据土地周边房价确定本宗地块房屋预售价格上限,再测算税费、建安成本等,最终确定出让地价上限。“以房价定地价”的方式,能够有效缓解“一、二手房倒挂”、“全民打新”的状况,客观上有助于房地产市场的平稳发展。

(四)强化信息公开力度,正确引导社会预期

根据自然资源部对“两集中”政策初衷的解读,住宅用地信息公开是房地产市场平稳健康发展长效机制的重要基础。除涉密信息外,住宅用地信息公开应该及时、准确、全面。“两集中”土地出让政策增加了土地市场的透明度,有利于房企掌握地块信息,从而合理安排竞拍时序,这对规范房地产开发流程能够起到重要作用。尽管在土地出让前,地块信息、土地拍卖流程等都已作公告,但各地普遍缺乏对土地拍卖的官方解读与分析,大部分信息由专业机构与自媒体汇总发布。统计口径与统计目的不尽相同,导致统计结果存在差异,更有自媒体为吸引眼球而过分夸大个例信息,扰乱社会预期。因此,官方应该在土地出让活动后,及时、准确发布出让结果信息,对高溢价地块进行合理解读,对当地土地市场与房地产市场进行前置预判,引导社会预期。

四、结语

历经近2个月,22个试点城市均已完成第一轮土地“两集中”出让活动。该政策的实施,向房企与市场提供了透明而详实的土地出让信息,稳定了市场预期,同时探索建立了房地联动机制,避免了“地王”的出现。然而,由于不同城市房地产热度及土地拍卖规则不同,各地土地拍卖市场分化严重。本次土地拍卖是一次全新的探索,为下一次土地拍卖提供了宝贵的经验。预计本次土地市场较热的城市将会出台更为完善的政策,“试水”不理想的政策将逐渐退出,“限地价、限房价、竞配建、一次性报价、摇号”等政策将会延续且被更多城市借鉴,房地联动机制也将愈发完善,土地市场也将保持平稳。

猜你喜欢

房地产导刊(2022年8期)2022-10-09

小猕猴智力画刊(2022年3期)2022-03-29

数学小灵通(1-2年级)(2021年4期)2021-06-09

证券市场红周刊(2019年37期)2019-10-09

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

Coco薇(2017年11期)2018-01-03

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

中国交通信息化(2016年12期)2016-06-06