2020年行业积分供需格局及价格成因分析

2021-11-23 18:04苏卉金璐

时代汽车 2021年21期

苏卉 金璐

摘 要:截止2020年底,我国共计完成三次积分交易和抵偿工作,因各管理阶段的政策目标不同,导致新能源积分价格波动较大,造成了企业积分交易过程中存在诸多问题。本文对2016-2019年三个积分交易年度的积分价格成因进行剖析,总结发现企业前期价格预期、积分供需比和相对集中度是2020年积分价格最主要的影响因素。通过测算,预计2020年积分价格主流区间将大幅高于2019年,积分价格有望在2000元/分以上。本文提出的2020年积分价格影响因素和研究方法科学、有效,对产业深入认识积分供需格局及价格成因大有裨益。

关键词:积分办法 积分价格 积分供需比 积分相对集中度

1 引言

2017年9月,工業与信息化部等五部委联合发布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(以下简称《积分办法》)。在《积分办法》管理期间我国乘用车产业取得了举世瞩目的发展成果,新能源乘用车产销规模超百万、乘用车燃油经济性大幅提升、传统能源车企加快新能源战略转型以及造车新势力加速入局。

截止2020年底,我国完成了三次积分交易和抵偿工作,积分累计交易金额高达43亿元[1],新能源汽车市场化长效机制得以确立。但我们也应看到,因新能源积分价格出现较大波动,给企业积分交易带了诸多困难。如积分预期价格不稳定,买卖双方无法提前锁定交易对象及交易数量;交易后期,持观望态度的买方支出金额可能超出平均水平,或卖方收益不及预期;企业生产经营和产品规划无法精准定位和提前布局等。

本文对2020年乘用车产业展现出的国产乘用车油耗下降承压、企业达标质量两极分化和积分供需形势收紧等新趋势进行了解读;通过对2016-2019年双积分管理特点、积分供需格局以及积分价格走势作出全面分析,归纳总结了2020年积分价格影响因素、并对积分价格作出预判。本文提出的2020年积分价格影响因素和研究方法科学、有效,对产业深入认识积分供需格局及价格成因大有裨益。

2 积分供需格局

2.1 国产乘用车油耗下降承压

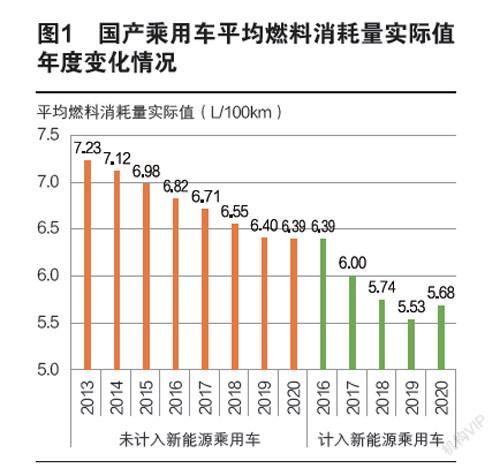

2013-2020年,国产传统能源乘用车平均燃料消耗量实际值逐年走低,年均降幅1.75%。受新冠疫情影响,国产传统能源乘用车产品结构出现了新的变化,低级别车型消费受到抑制,产品结构加速向大型化趋势发展。具体来看,B~C级轿车产量占比同比增长0.65%达到14.75%,A~D级SUV产量占比同比增长3.85%达到39.88%。导致2020年国产传统能源乘用车平均整备质量快速增长至1484.65kg,传统能源乘用车平均燃料消耗量实际值下降速度与历史年度相比明显放缓,同比降幅仅为0.16%。

2020年,积分办法对乘用车企业平均燃料消耗量考核标准进一步加严,其中,新能源乘用车核算优惠倍数由2019年的3倍下降为2倍;油耗达标比例要求也由2019年的110%下降至100%,我国乘用车企业平均燃料消耗量达标压力陡增。同时,新冠疫情影响了企业新能源乘用车的研发上市进度,新能源乘用车产、销量虽在下半年快速回暖但总规模未达到预期,最终造成2020年计入新能源乘用车后,国产乘用车燃油经济性出现首次下滑,平均燃料消耗量实际值为5.68L/100km(计入OCT①:5.55L/100km),如图1所示。

2.2 企业达标质量②两极分化

2016-2020年,企业油耗积分达标数量由80家快速下滑至44家。2020年,油耗积分达标企业数量占比仅为32.12%,其中自主企业有44家,合资企业仅有2家,如图2所示。合资企业油耗积分达标质量严重下滑也带来了油耗负积分规模的快速激增,其占行业油耗负积分总量的55.37%。油耗负积分排名前十企业中合资企业占5家,仅一汽-大众一家油耗负积分规模已超百万,如表1所示。

2019年是新能源积分正式考核的第一年,达标企业数量为110家。因新能源积分考核比例要求由10%提升至12%,2020年达标企业下降至104家,其中自主企业75家,其新能源正积分占行业总量的68.69%。新能源正积分排名前十企业中,自主企业8家,合资企业和独资企业各1家,其中特斯拉上海和比亚迪(比亚迪工业+比亚迪有限)新能源正积分分别为86.04万分和75.45万分。

整体来看,自主和合资企业的达标质量呈现两极分化态势。究其原因,这与新能源乘用车核算优惠及新能源乘用车战略布局进程息息相关。自主企业在新能源乘用车领域布局相对较早,2020年自主企业新能源乘用车产量70.01万辆,占比达到58.10%。合资企业新能源乘用车车型导入有所滞后,新能源乘用车产量仅为33.86万辆,占比不足30%。合资企业新能源乘用车产量规模明显低于自主企业,这成为合资企业积分达标质量表现不佳的首要原因。

2.3 行业积分供需形势收紧

为缓解新冠疫情对企业带来的潜在积分合规风险、保障积分市场的平稳运行,工业和信息化部于2021年2月正式发布了《关于2020年度乘用车企业平均燃料消耗量和新能源汽车积分管理有关事项的通知》,通知中明确了三项政策调整措施:一是允许2020年度新能源汽车负积分延期至2021年抵偿;二是对使用循环外技术车型给予固定的燃料消耗量核算优惠;三是对于注册地在湖北省的乘用车企业,其平均燃料消耗量负积分和新能源汽车负积分减按80%计算的优惠。

2020年计入循环外技术及湖北省企业负积分减免优惠后,行业油耗负积分仍猛增至1171.43万分,其规模达到油耗正积分的2.68倍;行业共产生437.00万分新能源正积分,106.55万新能源负积分,同比增长分别为4.71%和24.57%,如图3所示。

2020年,行业首次出现了负积分总量大于正积分的现象,但客观评估行业实际积分供需格局还需考虑前期结转积分的影响,考虑行业内历年结转至2020年度的油耗正积分剩余可用规模超过1000万分,2019年结转至 2020年度的新能源正积分超过200万分[1],2020年积分市场理论供需比收紧至1.5:1,相对集中度提升至1.32。总体来看,2020年积分市场的正积分供应仍较为充足。

同时也应该看到,积分供需比不是一成不变的,在企业积分交易过程中,积分价格预期、企业抵偿策略、后续企业达标难度等因素均会对行业初始供需形势起到动态调节作用。预计在2020年新能源正积分按50%结转至2021年的政策要求、以及积分价格持续走高的预期下,最终2020年行业积分供需将处于动态平衡。

3 积分价格成因

3.1 2016-2019年积分价格成因分析

《积分办法》自启动积分交易以来,历经了2016-2017年追溯管理阶段、2018年过渡管理阶段和2019年双积分并行考核阶段。由于各阶段性特征的不同,导致三个交易年度新能源积分价格呈现“V”型走势态势,虽有较大波动,但整体保持上扬态势。

2017年11月,四部门联合发布《关于2016年度、2017年度乘用车企业平均燃料消耗量管理有关工作的通知》,对2016-2017 年度生产新能源汽车给予正积分,且允许使用2013-2015 年度结转油耗正积分进行负积分抵偿。2016-2017年追溯管理阶段充分体现了管理部门对企业早期导入节能和新能源技术的肯定和鼓励。该交易年度负积分企业对新能源正积分需求量并不大,积分理论供需比为3.4:1;同时,买方企业集中度高于卖方企业集中度,买方企业掌握积分交易市场话语权。最终,积分价格呈现高开低走态势,后期新能源正积分遭受大量抛售,新能源积分价格不足千元。

2018年《积分办法》未对新能源积分比例提出考核要求,给予企业新能源积分管理过渡期。由于2018年我国新能源乘用车爆发式增长,行业规模首次突破百万辆,拉动当年企业新能源正积分达403.53万分,而油耗负积分仅为295.13万分;加之2015-2017 年度油耗正积分大量结余,行业积分理论供需比攀升至5.0:1,积分市场表现为买方市场。2016-2017年尾盘积分价格低走对2018年开盘价造成巨大影响,最终导致2018年积分价格呈低开低走趋势,卖方企业为避免积分浪费,低价抛售,导致新能源积分价格进一步下挫。

《积分办法》自2019年起将新能源积分纳入考核要求,同时允许 2019 年产生的新能源正积分等额结转一年;至此,我国正式步入双积分并行考核阶段。一方面,我国2019年新能源乘用车发展不及预期,加之油耗达标比例要求进一步加严,导致行业油耗正、负积分差距收窄至1.26倍,产生新能源负积分85.53万分。另一方面,在2019-2020年新能源积分的特殊结转和借贷要求下,2020年积分供需格局预期对2019年产生传导效应,部分新能源正积分企业预判2020年积分供需形势趋于紧张,选择结转至2020年自身使用或出售,造成新能源正积分供给量较进一步减少,积分理论供需比由2.0:1动态调整至1.0:1左右;同时,买方集中度增高,首次超过卖方。上述因素导致了2019年积分价格年底翘尾显著,新能源积分突破千元。

3.2 2020年积分价格成因分析

通过总结归纳2016-2019年积分交易规律与特征发现,在核算年度积分供需形势锁定后,买卖双方只能结合前期价格预期、积分供需比和相对集中度来确定新能源积分价格。

企业价格预期是积分买卖双方处于不同的时间节点时,基于对行业供需格局不充分的理解而判断得到的期望价格。即买方价格预期为2019年平均价格决定了2020年积分价格预期的下限;卖方价格预期为卖方企业已流出的报价信息决定了2020年积分价格预期的上限。

积分供需比是核算年度内的新能源正積分与负积分抵偿需求的比值,其比值越高表示积分供大于求,积分买方企业主导积分市场价格走势的话语权。相对集中度是核算年度内的积分卖方前十企业集中度与买方企业前十集中度的比值,其比值越高表示积分卖方企业主导积分市场价格走势的话语权。

2020年,从企业价格预期角度来看,在2019年平均价格1204元/分的基础上,考虑标准加严带来的积分合规成本[3]增加、2019年交易后期价格翘尾等因素,买卖双方2020年的价格预期均大幅高于2019年。供需格局方面,2020年积分理论供需比较2019年进一步收紧。因此,预计2020年积分价格主流区间将大幅高于2019年,积分价格有望在2000元/分以上。

4 结语

2020年,我国乘用车市场表现新的发展趋势:①国产传统能源乘用车加速向大型化趋势发展,加之,新能源乘用车产销规模未达预期;最终造成2020年计入新能源乘用车后,国产乘用车平均燃料消耗量实际值首次出现增长。②自主和合资企业的达标质量呈现两极分化,合资企业达标质量快速下滑。③行业油耗负积分猛增至千万规模,达到油耗正积分的2.68倍,积分理论供需比收紧至1.5:1。

我们深入分析了2016-2017年(追溯管理阶段)、2018年(过渡管理阶段)和2019年(双积分并行考核阶段)三个交易年度积分价格走势,发现新能源积分价格成因由企业前期价格预期、积分供需比和相对集中度等共同决定。在2019年积分价格后期翘尾、2020年积分合规成本增加以及积分理论供需比进一步收紧等因素共同作用下,预计2020年积分价格主流区间将大幅高于2019年,积分价格有望在2000元/分以上。

随着行业积分供需比、相对集中度和企业价格预期的持续走高,积分价格将充分体现其内在价值,形成传统能源汽车生产企业对新能源汽车生产企业的经济反哺。同时,攀升的积分价格会加速推动生产企业的电动化转型,促进我国乘用车产业长期健康发展。

参考文献:

[1]工业和信息化部装备工业发展中心.《乘用车企业平均燃料消耗量与新能源汽车积分并行管理实施情况年度报告(2021年)》[J].2021:1.

[2]中华人民共和国工业和信息化部,2020年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公告.https://www.miit.gov.cn/jgsj/zbys/qcgy/art/2021/art_e0cd837636d84d07b6ed709d0b6e0ab6.html.

[3]吕力,葛鹏,柳邵辉.基于节能与新能源技术路径的双积分合规成本测算模型及其应用[J].汽车工业研究.2019,(01).