数字经济下新型农业经营主体融资实现路径研究

2021-11-24 01:56文龙娇张珩

当代经济管理 2021年11期

文龙娇 张珩

收稿日期:2021-09-27

基金项目:国家社会科学基金青年项目《农地“三权分置”下新型农业经营主体与农户的利益共享机制研究》(18CJY031)。

作者简介:文龙娇(1987—),女,陕西安康人,博士,江苏理工学院商学院副教授、硕士生导师,南京农业大学经济管理学院博士后,主要研究方向为农业经济理论与政策;张珩(1989—),男,陕西延安人,中国社会科学院金融研究所助理研究员,2019年上海市“超级博士后”激励计划入选者,主要研究方向金融理论与政策。

DOI: 10.13253/j.cnki.ddjjgl.2021.11.011

[摘 要]依托云计算、大数据等数字技术的“云融资”模式与新型农业经营主体融资需求高度契合,已成为提升其融资可获得性、实效性的重要途径。为探明数字经济下新型农业经营主体云融资的可实现路径,文章采用结构方程模型对其云融资意愿及影响因素进行了实证分析。结果显示:新型农业经营主体相关负责人网络设备使用熟练度较低,会抑制其云融资贷款意愿;受农产品生产周期影响越大,其更愿意采用云融资模式;新型农业经营主体对云融资信息全面性、惠农贷款可获得性与网络安全性较高评价,有助于提升其云融资意愿。从提升新型农业经营主体云融资模式可获得性、需求匹配性与安全性视角,提出开展云融资金融网络在线培训服务、鼓励云融资平台创新金融产品、加强政府与云融资平台共促共控等实现路径。

[关键词]数字经济;新型农业经营主体;云融资

[中图分类号] F324;F49;F832.43[文献标识码]A[文章编号] 1673-0461(2021)11-0090-08

一、引 言

作为推动农业农村现代化发展与乡村振兴的重要新生力量,新農业经营主体的发展离不开有效金融支持。然而,当前新型农业经营主体仍面临着供给型融资约束,成为制约其发展壮大的重要瓶颈[1]。为此,2021年1月中央一号文件提出:“鼓励开发专属金融产品支持新型农业经营主体和农村新产业新业态。”2021年5月,农业农村部专门启动了新型农业经营主体信贷直通车活动,通过打造“主体直报需求、农担公司提供担保、银行信贷支持”的信贷直通车体系,以期破解新型农业经营主体“融资难、融资贵”难题。依托数字互联网技术,深入推进针对新型农业经营主体的金融服务与产品创新,已成为数字经济下加快培养新型农业经营主体、带动乡村全面振兴与农业农村现代化发展的重要议题。

在数字经济赋能乡村振兴的时代背景下,亟须在农业农村数字化转型中寻求新型农业经营主体可持续发展的融资新模式、新路径。以农村千兆光网、第五代移动通信(5G)、人工智能等数字技术为依托的数字乡村建设,为数字普惠金融助力农业农村发展带了新机遇[2-3]。基于云创新理论,依托大数据、云计算等数字技术的“云融资模式”逐渐被引入农村金融领域[4],成为破解新型农业经营主体融资瓶颈的一剂良药,为其高质量发展注入了新动能。结合已有研究[4-5],将新型农业经营主体云融资模式界定为:以泛金融业务产业链为基础,以解决新型农业经营主体融资需求的金融价值为导向,以互联网、现代通讯等新兴技术为依托,整合政府、金融行业、民间社会等大量、分散资金资源,形成包括政府、互联网金融、传统金融机构、征信机构、新型农业经营主体等多元利益相关者参与,同时兼具自由开放、高效低成本、利益共享、风险共担的创新型融资模式。云融资作为数字技术与普惠金融深度融合的创新融资模式,跨越时空、门槛等限制,通过云计算、大数据分析、匹配,从而改善资金供求双方信息不对称,降低融资交易成本及优化风险控制,具有传统融资方式无可比拟的优势[6-7]。此外,相较于传统融资方式,新型农业经营主体在云融资贷款期限、金额与利率等内容上拥有了更多的自主性与灵活性[4],有助于促使每个资金需求主体在特定条件范围内获得最优质的融资解决方案,实现资金优化配置与高效利用。

然而,实践中新型农业经营主体究竟是否愿意采用云融资模式,对这一问题的回答,成为检验云融资模式有效性与探明其实现路径的关键。已有文献主要对新型农业经营主体传统融资模式进行了探讨。在研究方法上,学者们主要采用有序Logit、Probit模型[1]、Binary Logistic模型[8]等回归分析方法;在融资意愿影响因素的选取上,大多从经营者特征[9]、经营主体组织特征[10]、融资渠道[11]等角度进行了分析。随着数字互联网金融在农村地区不断渗透[12],包括P2P借贷、众筹、基于大数据小额网络借贷等在内的数字金融衍生品,极大释放和满足了个性化、碎片化融资需求[13],为新型农业经营主体良性发展与高效融资提供了新路径。新型农业经营主体网络融资行为偏好开始受到关注,以P2P网络借贷意愿为例,有学者研究表明经营者特征、经营主体组织特征和区域特征对其意愿影响较为显著[14]。也有学者从改善信息不对称、减少交易成本和提升便利性3个角度,提出以互联网金融为依托的云融资方式与新型农业经营主体融资具有协同合作优势[15],认为云融资方式可以降低新型农业经营主体生产经营风险,与其低成本、周期性和大规模的融资需求特征具有高度匹配性[4]。

已有研究既关注了云融资模式对于解决新型经营农业经营主体融资难的有效性,同时也揭示了新型农业经营主体“融资难、融资贵”的现实窘境,但尚未针对新型农业经营主体融资瓶颈问题展开云融资实现路径方面的探讨。实践中,云融资方式能否被新型农业经营主体接受,以及如何有效推广,尚需结合微观主体行为意愿展开实证研究。鉴于此,本文利用江苏省苏南地区207个新型农业经营主体样本数据,采用结构方程模型,实证分析新型农业经营主体云融资意愿及其影响因素,从微观主体需求偏好视角,探寻数字经济下新型农业经营主体云融资模式实现路径,提升新型农业经营主体融资可获得性,以期增强其对乡村振兴的辐射带动力。

二、研究假说及模型设计

(一)假设提出

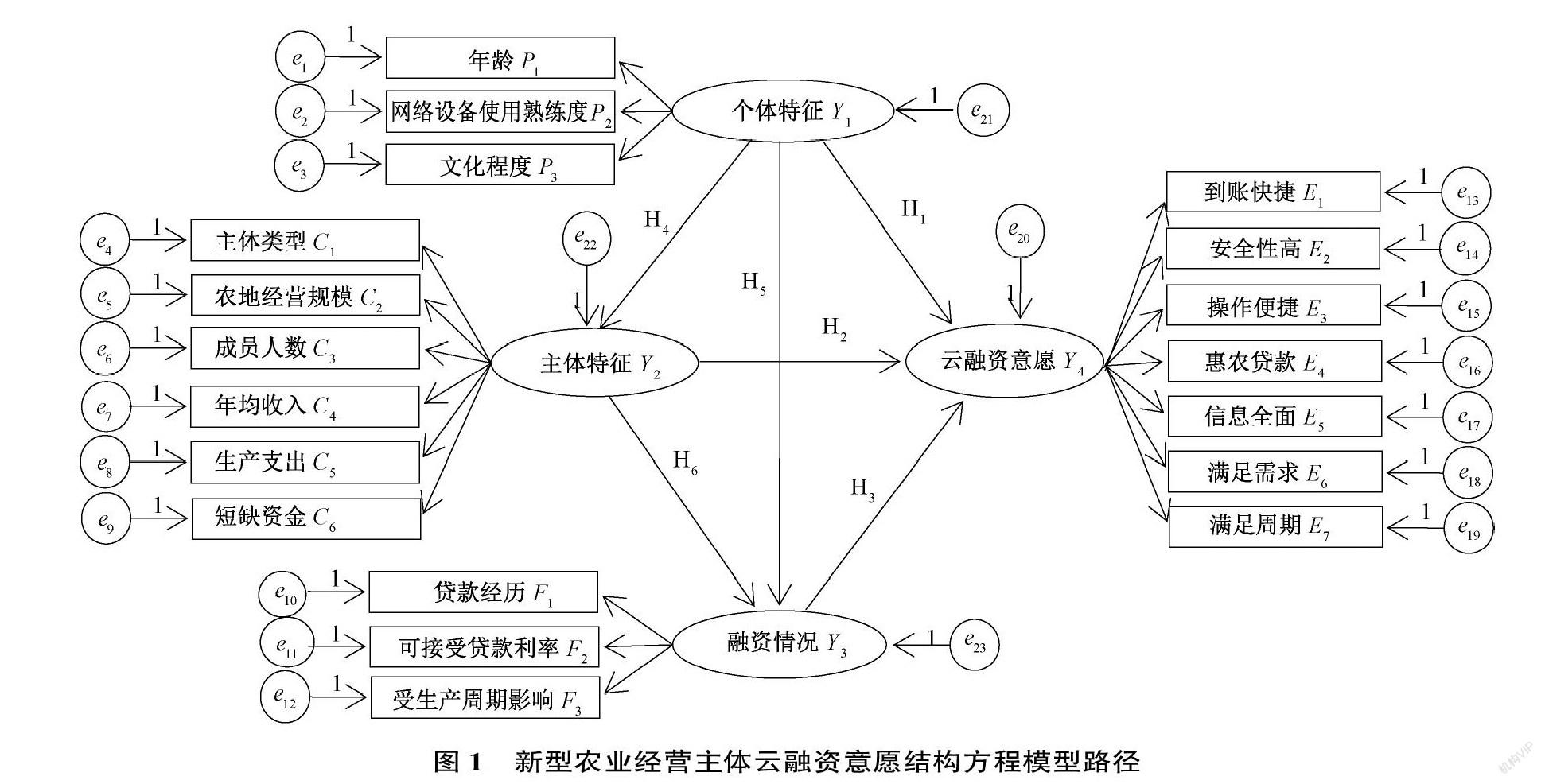

借鉴已有研究,新型农业经营主体云融资意愿影响因素大致可分为4类:新型农业经营主体负责人个体特征、新型农业经营主体特征、过往融资情况以及其对云融资方式的评价(简称个体特征、主体特征、融资情况、方式评价)。本文将云融资方式评价作为衡量其云融资意愿的可观测变量,设置负责人个体特征、主体特征与融资情况3个潜变量,据此提出假设并构建结构方程模型进行实证检验。

新型农业经营主体负责人个体特征主要包括负责人年龄、文化程度和网络设备使用熟练度。新型农业经营主体负责人对其生产经营具有决策权,通常负责人随着年龄增长经验阅历更加丰富,但同时会更多考虑风险、成本因素而趋于保守,在云融资网络监管体系尚不成熟的情况下,更不倾向于尝试云融资方式。而文化程度较高的负责人,对金融知识的理解能力较强,能够快速掌握云融资贷款操作方式与相关借贷信息,有助于提高其云融资意愿[16]。通常,负责人对互联网金融的认知程度越高,越倾向通过互联网平台进行融资,同时对手机、电脑等网络设备使用越熟练,越有利于降低其对云融资方式的排斥,使其更愿意通过云融资平台便捷自主地获取贷款信息、办理贷款手续。据此,本文提出假设:

H1:新型农业经营主体负责人年龄与其云融资意愿呈负相关,负责人文化程度、网络设备使用熟练度与其云融资意愿呈正相关。

新型农业经营主体特征主要包括主体类型、农地经营规模、成员人数、年均收入、生产支出和短缺资金。专业大户和家庭农场都属于家庭经营形式的规模生产主体,组织化程度相对较低;农民专业合作社通过构建农户间的组织纽带关系而提高生产集约化水平与组织化程度;龙头企业则具备现代企业生产组织形式,在资金、技术、人才和设备等方面具有比较优势,组织化和产业化程度最高[9]。通常,组织化和产业化程度较高、劳动力数量较多、可用于农业生产的土地规模较大的新型农业经营主体资金需求量较大,为提高其资金周转而选择云融资的可能性较大。年均经营收入水平较高的新型农业经营主体,贷款违约的可能性较小,同时资金周转更加频繁流畅,通过云融资借贷的便利性与可获得性更高,进而会提高云融资意愿。云融资借贷过程中,资金供给方首先通过互联网平台审核新型农业经营主体的历史经营情况,并通过电子商务、社区网络等平台获取其销售情况、产品信息、售后服务等数据,通过云计算功能够对其运营绩效大数据进行深入挖掘与预测,使具有贷款需求与还贷能力的新型农业经营主体可以及时获得信贷支持。据此本文提出假设:

H2:新型农业经营主体类型的组织化和产业化程度、农地经营规模、成员人数、近3年平均收入与平均生产支出、资金短缺数量与其云融资意愿呈正相关。

新型农业经营主体过往融資情况主要包括贷款经历、可接受贷款利率和资金需求受生产周期影响情况。有过互联网贷款经历的新型农业经营主体,相对更了解云融资方式的便捷性,因而意愿采取这种方式的可能性更大。可接受贷款利率较高的新型农业经营主体会更倾向于选择门槛低、借贷期限和利率由双方协定的融资渠道,而云融资方式具有这些灵活自由的特点,这种快捷便利的贷款方式更受其青睐。新型农业经营主体融资需求主要用于满足生产性借款,对传统融资方式满意度较低的其中一个原因是贷款周期不匹配,一年以内的短期贷款主要应对农业生产中的周期性资金短缺,已经不能满足新型农业经营主体扩大再生产的中长期发展融资需求。云融资方式可自主申请贷款期限,较高的融资周期匹配度有利于提高新型农业经营主体云融资意愿。据此本文提出如下假设:

H3:新型农业经营主体贷款经历、可接受贷款利率、资金需求受农产品生产周期影响情况与其云融资意愿具有正相关关系。

云融资方式的优势体现在大数据平台有助于减少供需双方信息不对称问题,融资金额和借贷周期更趋于合理,符合市场需求。基于此,新型农业经营主体对云融资方式评价从以下方面考察:便捷性、安全性、普惠性、信息对称性、供需匹配性等。通过对其优点评价的方式来衡量新型农业经营主体对云融资方式的认知和态度,相比于直接研究是否愿意的结果或外部环境特征的评价,更有利于从新型农业经营主体视角出发对其云融资意愿进行分析。据此本文提出如下假设:

H4:新型农业经营主体对云融资办理到账速度、网络安全性、操作流程便捷性、惠农贷款支持力度、信息全面性、融资需求满足性、与农产品生产周期匹配性等积极评价,有助于提升其云融资意愿。

(二)模型构建

结构方程模型具有可以观测潜变量的优势,而潜变量多为无法直接测量的变量,比如新型农业主体对云融资方式的评价。此外,该模式可以同时处理多个变量之间的结构关系,且允许各变量之间存在测量误差,有利于了解各潜变量之间、潜变量与可观测变量之间的影响关系。基于此,本文将采用结构方程模型分析新型农业经营主体云融资意愿的影响因素。

首先,建立可观测变量与潜变量之间因果关系的结构方程模型,该模型由测量方程和结构方程两部分组成。具体模型可表述为:Χ=Λx+δ;Y=Λy+ε。

其中,X为外生观测变量向量,反映新型农业经营主体个体特征、主体特征、融资情况和方式评价的指标;Y为内生观测变量向量,反映新型农业经营主体云融资意愿的指标;Λx、Λy分别表示外生潜变量、内生潜变量各自与其观测变量的关联系数矩阵;ξ为外生潜变量,指个体特征、主体特征和融资情况;η为内生潜变量,指云融资意愿;ε和δ分别表示测量误差向量。

其次,构建外生潜变量(个体特征、主体特征、融资情况和方式评价)与内生潜变量(云融资意愿)之间的结构方程模型:η=Βη+Γξ+ξ。式中Β和Γ分别为内生潜变量和外生潜变量的系数矩阵;ξ为结构方程的随机误差项。其中,ε与η、ξ 及δ无相关,而δ与ε、η及ξ也无相关。

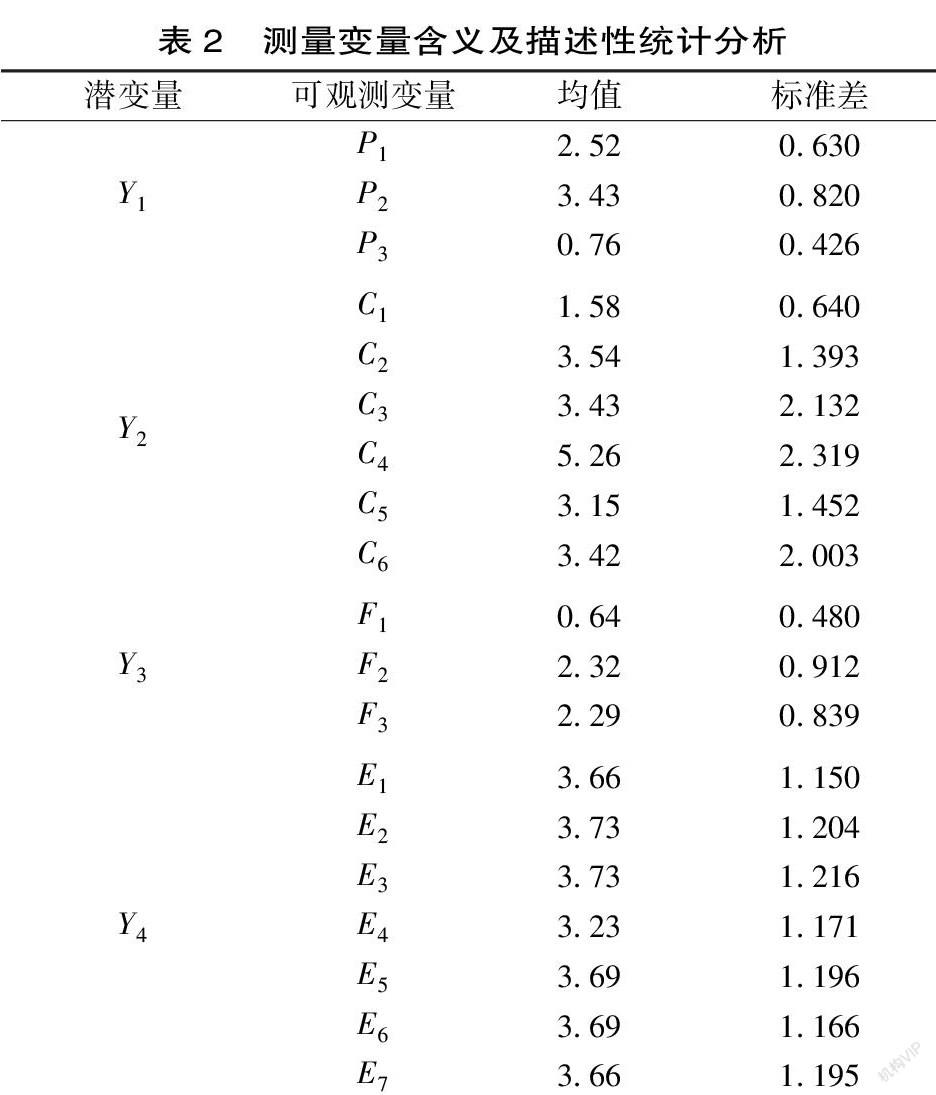

其中,个体特征包括年龄、使用网络设备熟练度和文化程度3个度量指标;主体特征包括主体类型、农地经营规模、成员人数、年均收入、生产支出和短缺资金6个度量指标;融资情况包括贷款经历、可接受贷款利率和受生产周期影响3个度量指标;云融资意愿包括到账快捷、安全性高、操作便捷、惠农贷款、信息全面、满足需求和满足周期7个度量指标。利用AMOS17.0软件,可以画出结构方程模型的路径图,如图1所示。图中方框表示可观测变量,椭圆表示潜变量,单箭头表示因果关系,即一个变量对另外一个变量的依赖程度。圆圈表示误差,本文用e1—e19表示各度量指标的测量误差,e20—e23表示各潜变量的测量误差。规定模型中每个潜变量对应的可观测变量中有一个系数为1。

(三)问卷設计

问卷内容设计紧贴假设内容,主要包括4个部分:第一部分为新型农业经营主体负责人自身情况,以基本信息为主(年龄、性别、受教育程度等),附带对网络设备使用熟练度的调查(大众化APP的认知、是否可以熟练使用手机电脑等设备等);第二部分调查新型农业经营主体特征,对生产资料进行了调查(主体类型、农地经营规模、收入支出等);第三部分为新型农业经营主体融资情况,是对负责人融资意识(融资经历、可选择融资方式、可接受贷款利率等)的了解;第四部分是对云融资方式的评价(满足生产周期需求、到账安全快捷、易获取融资信息等)。其中,第四部分采用李克特五分量表度量,将对应题目满意度由低到高划分为5个等级。具体赋值情况见表1。

三、数据来源和样本特征

(一)数据来源

本研究数据来源于2019年7—8月课题组对江苏省常州市春江镇、直溪镇,常熟市虞山镇、尚湖镇典型村镇进行的问卷抽样调查。选择上述地区的原因是:首先,以上村镇位于江苏省经济较发达的苏南地区,其中常州市2019年入选全国金融服务综合改革试点城市,常熟市入选为2020年江苏省首批数字乡村试点地区,具备了农村数字金融发展的良好经济社会条件和试点示范意义;其次,其从业人员受教育程度和文化水平较高,网络、交通等基础设施建设完备,便于了解云融资贷款方式流程;最后,上述地区通过“先建后补”和“以奖代补”等措施助力新型农业经营主体发展,建设成了包括昌玉红香芋合作社在内的全国500强农民专业合作社,这些蓬勃发展的新型农业经营主体具有较强的融资需求,以其为对象进行主题研究具有较强代表性。具体抽样过程是:在上述每个调查区域中根据村民人数、耕地面积、商业银行密集情况进行排序,在前5的村镇中随机选取2个村,并在每个村中随机选择28家新型农业经营主体,共向负责人发放问卷224份,经过整理有效收回的问卷为207份。

(二)样本特征描述

有效样本共包括17家龙头企业、87家农民专业合作社、64家家庭农场和39家专业大户,总体特征如表2所示。受访负责人平均年龄为41.5岁,其中40~49岁的占比达到52.17%。在文化程度和对网络设备使用熟练度上,呈现出由龙头企业、农民专业合作社到专业大户、家庭农场递减的趋势。相同类型的新型农业经营主体,在组织规模、经济效益和资金需求上呈现的差异较小,但在不同类型新型农业经营主体间具有较大差异。主要农产品类型以粮食作物和经济作物为主,农产品生产周期多为4~6个月,少部分达到18个月或超过24个月。118位负责人曾通过向信用合作社、银行申请贷款或向亲朋好友借款等方式筹集资金,占比57.00%;其中,所申请的贷款多为信用贷款和抵押贷款,用于银行贷款审批、发放和往返网点时间短则13天,长则近1个月,往往因此错过了农作物生产最佳时期。暂没有人通过云融资方式贷款,但超过七成负责人愿意通过国有商业银行APP申请办理。

愿意为新型农业经营主体云融资的人数为144人,不愿意的有28人,另有35人表示需要考虑,分别占比69.57%、13.52%和16.91%。在对云融资方式的评价中,负责人对云融资操作办理的便捷性和惠农贷款信息全面性两项满意度最高,均超过3.72分(满分5分);而对云融资贷款过程中信息和资金的安全性表示担忧,评分结果仅为3.23分。

四、实证结果分析

(一)模型检验与修正

在进行结构方程模型分析前,首先需对数据进行信度和效度检验。利用SPSS 17.0对5个潜变量进行检验,结果显示(见表3),Cronbachs a系数值介于0.527~0.926之间,表明各个潜变量因子内部一致性较强,整体该系数值为0.925,因子信度良好。另外,KMO检验值为0.919,Bartletts 球状检验X值为3693.486且p<0.01,表明观测变量数据具有良好效度,适宜进行因子分析。平均变异萃取量(AVE)除文化程度与惠农贷款,其余皆大于0.50,表明该测量模型聚合效度较好。

采用AMOS17.0软件构建个体特征、主体特征、融资情况、云融资意愿间关系的结构方程模型。由于初始模型下GFI小于0.9的标准,RMSEA大于0.08的标准,RFI小于0.9的标准,本文通过增列误差项相关关系进行指标修正,得到修正模型及适配指数(见表4)。修正模型的绝对适配指数、增值适配指数与简约适配指数均在可接受范围内,表明实际数据与上述构建的理论模型拟合较好,所得路径结果如表5所示。

(二)结构方程模型结果

新型农业经营主体负责个体特征、主体特征、融资情况3个潜变量对其云融资意意愿路径系数分别为0.665、0.110、0.369。这进一步证明了3个潜变量和云融资意愿之间的假设关系。如图2所示,个体特征因素对云融资意愿的影响最大,融资情况的影响次之。

1.新型农业经营主体负责人特征的影响

在反映个体特征的可观测变量中,负责人年龄在1%显著性水平上对新型农业经营主体云融资意愿具有负向显著性影响。说明较为年轻的负责人更勇于接受新事物,为节约融资成本,更倾向于选择云融资方式。文化程度越高,网络设备使用越熟练,云融资意愿越高,均在1%的水平上显著,假设H1得到验证。其中负责人文化程度对云融资意愿的影响路径系数结果表明,负责人的学历每提升1个单位,新型农业经营主体云融资意愿将会增加56.1% 。其原因是较高的文化程度不仅体现在知识水平,还包括了理解、思考和接受等能力,受教育程度较高的负责人更容易能理解云融资操作流程、运作方式,从而增加云融资行为的可能性。同时,在日常使用网络设备过程中,正确操作可以避免信息泄露等安全问题发生,且网络设备使用熟练度越高,对网络安全的信任度越高,越愿意通过云融资方式了解贷款信息、申请办理贷款。

2.新型农业经营主体自身特征的影响

在反映新型农业经营主体特征的可观测变量中,主体类型、农地经营规模、成员人数均在1%的显著性水平上正向显著影响其云融资意愿。说明较高的组织化和产业化程度,较大的农地经营规模与组织规模,采用云融资这种便捷性融资方式的可能性更高。此外,年均收入、生产支出及短缺资金等反映新型农业经营主体财务状况的可观测变量均在1%的显著水平上对云融资意愿有正向显著影响,假设H2得到验证。其中,年均收入情况对云融资意愿的路径系数为0.106,表明年均收入每提升1个单位,新型农业经营主体云融资意愿将增加10.6%,因此可持续的盈利能力依然是其获取云融资信贷支持的可靠保障。

3.新型农业经营主体过往融资情况影响

在反映新型农业经营主体融资情况的可观测变量中,贷款经历、可接受贷款利率和贷款需求受生产周期影响3个变量均在1%的水平上对云融资意愿有正向显著影响,符合假设H3。这说明相比于传统融资方式,样本新型农业经营主体认为云融资方式更具有节省时间和融资成本等优点,使得有云融资经历的新型农业经营主体云融资意愿更高。可接受贷款利率对云融资意愿的路径系数值为正,说明尽管较高的贷款利率水平会抑制主体融资需求,但较高的贷款利率可接受程度有助于提高其云融资可能性与可获得性。新型农业经营主体资金需求受生产周期影响每增长1个单位,云融资意愿会提高28.1%,这是因为农产品种类多样,受季节、气候、地理条件等自然因素影响大,新型农业经营主体可通过云融资平台与众筹平台、互联网金融公司或商业银行达成协议,根据其农产品生产周期申请贷款,有助于避免信贷违约风险。

4.新型农业经营主体对云融资方式的评价情况影响

在反映新型农业经营主体云融资方式评价的潜变量中包含了云融资方式到账快捷、安全性高、操作便捷、获取惠农贷款、信息全面、满足资金需求与满足农产品生产周期需求的优点,这些变量均在1%的水平下对云融资意愿正向显著影响,符合假设H4,表明其负责人对这些优点的评价越高,云融资意愿越强。在所有的可观测变量中,除对云融资平台安全性评价外,其余变量路径系数值均高于0.800,其原因是多数新型农业经营主体认为云融资方式的安全性短期内难以显著提升,需要长期不断完善市场运行机制、网络安全管理与监管技术条件等,因此,当前提升云融资方式在金融服务的其他优点更有助于提高其云融资意愿。在反映其他优点的可观测变量中,信息全面的标准化路径系数最高,说明云融资平台信息传递满意度每提升1个单位,新型农业经营主体云融资意愿增长0.920个单位,说明发挥云融资平台优势,可以降低信息不对称从而减少金融风险和节约时间成本的重要性。

五、新型农业经营主体云融资实现路径

本文为探明新型农业经营主体云融资模式实现路径,通过结构方程模型实证分析了新型农业经营主体云融资意愿的影响因素。结果表明:新型农业经营主体负责人个体特征、主体特征、过往融资情况和对云融资方式的评价均对云融资意愿有显著影响;若新型农业经营主体负责人较为年轻、学历较高、网络设备使用较为熟练,则会减少其对网络融资的排斥性,增强其云融资意愿;组织化和产业化程度较高、财务情况较好的新型农业经营主体,通常资金周转流畅,贷款违约风险低,更愿意通过云融资满足其周期性的贷款需求;有过云融资经历、可接受贷款利率越高、资金需求受农产品生产周期影响越大的新型农业经营主体云融资意愿也越高;新型农业经营主体对云融资方式的信息全面性、惠农贷款可获得性和网络安全性的评价,是影响其云融资意愿的重要影响因素。基于上述结论,本文提出推进新型农业经营主体云融资平台发展的可实现路径,具体如下:

(一)开展云融資网络培训,提升新型农业经营主体融资可获得性

从新型农业经营主体自身发展视角,提高相关负责人文化水平、互联网使用熟练程度及互联网金融业务能力,成为提升其云融资意愿及可获得性的关键着力点。鉴于当前新型农业经营主体负责人多缺乏系统的互联网金融专业知识学习,建议结合其相关负责人的文化程度、对移动互联网络平台操作熟练程度等特征,本着便捷高效、灵活自主的原则,设计并开发云融资网络线上培训及服务课程。通过云融资模式网络在线培训,一是实现对云融资模式在新型农业经营主体中的推广与宣传;二是使相关负责人能够充分掌握并及时获取与生产经营资金需求匹配的云融资信息、数据及分析判断能力,熟练掌握并便捷操作云融资信贷业务;三是加强对其互联网金融安全知识普及与反欺诈征信能力培训,从源头上预防和降低云融资网络安全风险。此外,建立网络培训课程的信息反馈平台与机制,全面收集新型农业经营主体负责人对云融资方式及课程培训内容的评价与反馈意见,及时了解其融资方面的最新动态与需求特征,从而进一步优化云融资运行模式与农村数字金融生态环境。

(二)鼓励云融资产品创新,提高新型农业经营主体融资需求匹配性

从云融资平台金融产品创新视角,结合新型农业经营主体资金需求特征,更多关切资金需求方的地区气候、经营特点、农地产权权属、地方政策等差异,提升个性化服务的质量,推动云融资产品的创新。例如,结合各地区新型农业经营主体农产品生产周期较短的情况,推出贷款周期短的“快贷通”云融资网络借贷服务,利用云融资平台便捷高效的优点加强两者间的融资供需匹配性;针对组织化程度较高、经营效益良好、农地产权较为稳定的优质新型农业经营主体客户,提供中长期云融资投资服务,并通过“融管家”等移动手机客户端APP,及时追踪和掌握其经营动态;根据地区自然灾害频发的情况,结合保险行业推出“农业险+助农贷”云融资业务,展开与保险行业的合作,为当地新型农业经营主体提供更贴心的服务。

(三)加强云融资平台监管,增强新型农业经营主体云融资安全性

云融资网络安全性问题是影响新型农业经营主体云融资意愿提升的主要屏障。从调查结果中不难发现,新型农业经营主体负责人在对云融资方式的评价中安全性评分相对较低,说明云融资网络安全性仍是其主要顾虑,已成为云融资模式推广中不可忽视的问题。为此,应加强政府与云融资平台间的通力合作,共同提升云融资平台网络安全性,为新型农业经营主体云融资提供良性生态环境。依据《互联网金融风险专项整治工作实施方案》,应尽快颁布云融资网络安全的管理办法,明确相关部门的权责关系,使云融资平台服务规范有法可依,并对满足资质的云融资平台提供惠农政策,发挥其对新型农业经营主体的普惠金融支持力度。同时,云融资平台应通过优化算法加强内部管控,并主动申报审核资质,共同促进云融资行业服务合法有序。

[参考文献]

[1]陈军,帅朗.新型农业经营主体供给型融资约束与融资担保——基于湖北省的数据考察[J].农村经济,2021(2):95-104.

[2]孙倩.数字普惠金融与农业发展:基于相对贫困县的实证[J].统计与决策,2021,37(12):154-157.

[3]BRKEGREN D, GRISSEN D. The Potential of digital credit to bank the poor[J]. AEA papers and proceedings, American economic association, 2018, 108: 68-71.

[4]王洪生.乡村振兴战略下家庭农场云融资模式与运作机制[J].河南师范大学学报(哲学社会科学版), 2018,45(4):69-74.

[5]张玉明,李江娜,陈栋.信息不对称、云融资模式与科技型小微企业融资[J].科技进步与对策,2014, 31(15):100-103.

[6]刘俊杰,李超伟,韩思敏,等.农村电商发展与农户数字信贷行为——来自江苏“淘宝村”的微观证据[J].中国农村经济,2020(11):97-112.

[7]SHAMIM F. The ICT environment, financial sector and economic growth: a crosscountry analysis[J]. Journal of economic studies,2007, 34(4): 352-370.

[8]林乐芬,沈一妮.异质性农户对农地抵押贷款的响应意愿及影响因素——基于东海试验区2 640户农户的调查[J].财经科学,2015(4):34-48.

[9]王吉鹏,肖琴,李建平.新型农业经营主体融资:困境、成因及对策——基于131个农业综合开发产业化发展贷款贴息项目的调查[J].农业经济问题,2018(2):71-77.

[10]宋洪远,石宝峰,吴比.新型农业经营主体基本特征、融资需求和政策含义[J].农村经济,2020 (10):73-80.

[11]郭树华,裴璇.新型农业经营主体融资影响因素分析[J].经济问题探索,2019(11):173-179.

[12]粟芳,邹奕格,熊婧,等.互联网金融在中国农村地区的渗透差异及约束[J].数量经济技术经济研究,2020,37(10):3-23.

[13]芮晓武,刘烈宏. 中国互联网金融发展报告[M]. 北京: 社会科学文献出版社,2013:3-4.

[14]鲁钊阳.新型农业经营主体对 P2P 网络借贷的接受意愿分析[J].财经论丛,2017(2):58-66.

[15]江维国,李立清.互联网金融下我国新型农业经营主体的融资模式创新[J].财经科学,2015(8):1-12.

[16]張龙耀,李超伟,王睿.金融知识与农户数字金融行为响应——来自四省农户调查的微观证据[J].中国农村经济,2021(5):83-101.

Research on the Realization Path of Financing for the New Type

of Agribusiness Entities in the Digital Economy

Wen Longjiao1,2, Zhang Heng3

(1. School of Business, Jiangsu University of Technology, Changzhou 213001, China; 2. School of Economics and management,

Nanjing Agricultural University, Nanjing 210095, China; 3. Institute of Finance & Banking, Chinese Academy of Social

Sciences, Beijing 100710, China)

Abstract: The cloud financing model relying on digital technologies, such as cloud computing and big data, is highly compatible with the financing needs of new agricultural business entities and has become a critical way to improve the availability and effectiveness of financing. This article will use the structural equation model (SEM) to conduct an empirical analysis of the willingness and influencing factors of cloud financing for new agricultural business entities, exploring the realization path of digital cloud financing availability. The results show that if the persons in charge of new agribusiness entities have lower proficiency of network equipment, they will inhibit their organizations' willingness to cloud financing. New agricultural management subjects that are greatly affected by the production cycle of agricultural products are more willing to obtain funds through cloud financing. In terms of the evaluation of cloud financing patterns, the comprehensiveness of information, the availability of preferential loans, and the security of the network are the key factors affecting the intention of new agricultural operators to cloud financing. From the perspective of improving the availability, demand matching, and security of cloud financing models for new agricultural business entities, it is proposed to adopt cloud financing online training service, encourage cloud financing platforms to innovate financial products and strengthen cooperation between the government and cloud financing platforms to achieve joint promotion and control.

Key words:digital economy; new agribusiness entities; cloud financing

猜你喜欢

大众科学(2017年3期)2017-03-21

现代管理科学(2017年3期)2017-03-03

人民论坛(2017年3期)2017-02-20

中国集体经济(2017年3期)2017-02-06

西伯利亚研究(2016年5期)2016-12-23

商业经济(2016年11期)2016-12-20

人民论坛(2016年31期)2016-12-06

中国市场(2016年37期)2016-11-12

商(2016年25期)2016-07-29

湖南师范大学社会科学学报(2014年6期)2014-12-16